Markedsoversigt

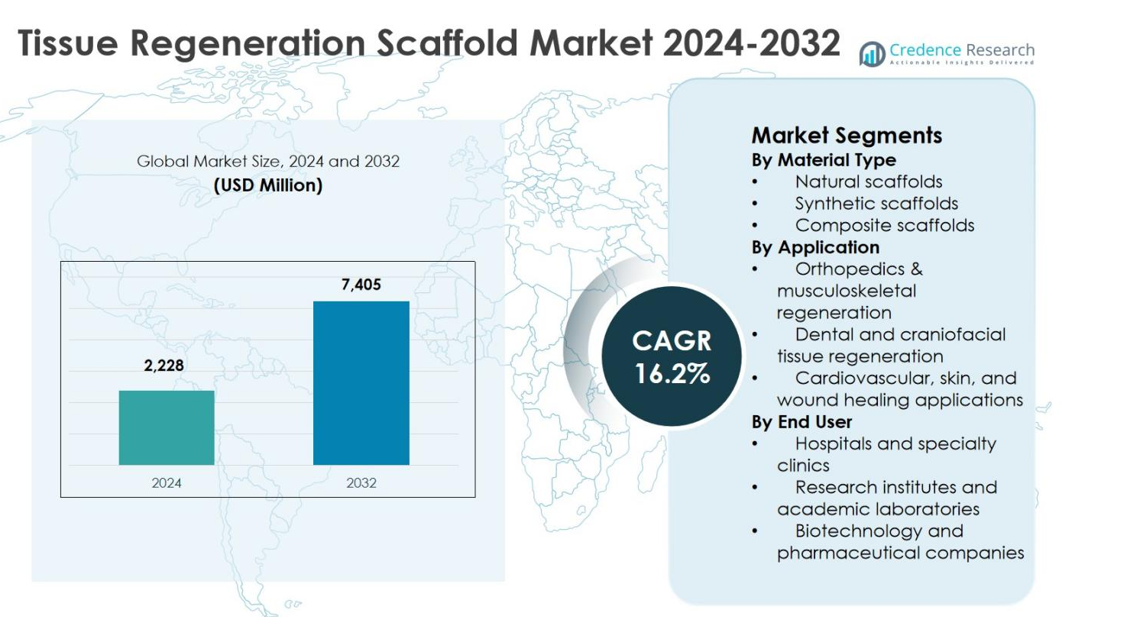

Markedet for vævsregenerationsstativ blev vurderet til USD 2.228 millioner i 2024 og forventes at nå USD 7.405 millioner i 2032, med en vækstrate (CAGR) på 16,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for vævsregenerationsstativ 2024 |

USD 2.228 millioner |

| Marked for vævsregenerationsstativ, CAGR |

16,2% |

| Markedstørrelse for vævsregenerationsstativ 2032 |

USD 7.405 millioner |

Markedet for vævsregenerationsstativ er drevet af en stærk tilstedeværelse af etablerede medicinsk udstyrs- og regenerativ medicin-virksomheder, der fokuserer på innovation, porteføljeudvidelse og klinisk adoption. Nøglespillere som Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Medtronic plc, Baxter International, Tissue Regenix Group og AlloSource investerer aktivt i avancerede syntetiske og kompositstativteknologier til at understøtte ortopædiske, dentale og sårhelingsapplikationer. Regionalt førte Nordamerika markedet med en andel på 38,6% i 2024, understøttet af avanceret sundhedsinfrastruktur, høje procedurevolumener og stærk forskningsaktivitet. Europa fulgte med stabil adoption, mens Asien og Stillehavsområdet opstod som en højvækstregion på grund af udvidet sundhedsadgang og øget opmærksomhed om regenerativ terapi.

Markedsindsigt

- Markedet for vævsregenerationsstativ blev vurderet til USD 2.228 millioner i 2024, forventes at nå USD 7.405 millioner i 2032, og forventes at vokse med en CAGR på 16,2% i prognoseperioden.

- Markedsvæksten er drevet af stigende ortopædiske, dentale og sårhelingsprocedurer, stigende efterspørgsel efter personlige regenerative terapier og fremskridt inden for stativdesign og biomaterialer.

- Vigtige tendenser inkluderer stigende adoption af komposit- og bioaktive stativer, integration af vækstfaktorer og stamcelleteknologier samt voksende forskningssamarbejder, der fremskynder kliniske anvendelser.

- Førende virksomheder som Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc og Stryker Corporation opretholder stærke positioner gennem produktinnovation og strategiske partnerskaber, mens konkurrenceforholdene fokuserer på teknologisk differentiering.

- Regionalt tegnede Nordamerika sig for 6% andel i 2024, efterfulgt af Europa med 29,4% og Asien og Stillehavsområdet med 22,8%, mens høje udviklingsomkostninger og reguleringskompleksiteter begrænser bredere markedsadoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter materialetype:

Markedet for vævsregenerationsskabeloner, efter materialetype, ledes af syntetiske skabeloner, som tegnede sig for 44,6% markedsandel i 2024 på grund af deres overlegne mekaniske styrke, kontrollerede nedbrydningshastigheder og reproducerbarhed i storskala produktion. Polymerer som polylaktisk syre og polycaprolacton understøtter konsistent vævsvækst og overholdelse af regler, hvilket gør dem bredt anvendt i kliniske applikationer. Naturlige skabeloner havde en betydelig andel drevet af høj biokompatibilitet, mens komposit skabeloner vandt frem for at kombinere bioaktivitet med strukturel integritet. Den stigende efterspørgsel efter skræddersyede, bærende skabeloner fortsætter med at styrke dominansen af syntetiske skabeloner.

- For eksempel tilbyder Poly-Med, Inc. medicinsk-klassificerede absorberbare polylaktisk syre (PLA)-baserede skabeloner skræddersyet til regenerativ medicin, der tilbyder tilpasselig bionedbrydelighed gennem hydrolyse til mælkesyre til anvendelser inden for knoglevævsteknik.

Efter Anvendelse:

Efter anvendelse dominerede ortopædi og muskuloskeletal regeneration markedet for vævsregenerationsskabeloner med en 41,8% andel i 2024, understøttet af stigende forekomster af knogledefekter, ledlidelser og sportsrelaterede skader. Skabeloner bruges i vid udstrækning i knogletransplantaterstatninger, bruskreparation og rygsøjlefusionsprocedurer på grund af deres evne til at fremme celleadhæsion og osteointegration. Dental og kraniofacial regeneration fulgte, drevet af implantatprocedurer, mens kardiovaskulære, hud- og sårhelingsapplikationer udvidede sig støt med fremskridt inden for bioresorberbare og porøse skabelondesign til blødt vævsreparation.

- For eksempel viste Vericels MACI i den afgørende SUMMIT randomiserede undersøgelse klinisk overlegne forbedringer i smerte og funktion (via KOOS delskalaer) sammenlignet med mikrofraktur ved 2 og 5 år.

Efter Slutbruger:

Baseret på slutbruger tegnede hospitaler og specialklinikker sig for den største andel på 48,3% i 2024, drevet af høje procedurevolumener, tilgængelighed af avanceret kirurgisk infrastruktur og voksende anvendelse af regenerative terapier i kliniske omgivelser. Disse faciliteter fungerer som primære centre for ortopædiske, dentale og sårplejeprocedurer, der anvender skabeloner. Bioteknologiske og farmaceutiske virksomheder fulgte på grund af øgede investeringer i produktudvikling, mens forskningsinstitutter og akademiske laboratorier bidrog gennem prækliniske studier og translationel forskning, der understøtter innovation og kommercialisering af næste generations skabelonteknologier.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Regenerative og Personlige Terapier

Markedet for vævsregenerationsskabeloner er stærkt drevet af den voksende efterspørgsel efter regenerative og personlige medicinske behandlinger. Den stigende udbredelse af ortopædiske lidelser, traumatiske skader og kroniske sår har accelereret anvendelsen af skabelonbaserede løsninger, der understøtter vævsreparation og funktionel genoprettelse. Klinikere foretrækker i stigende grad skabeloner, der muliggør patient-specifikke helingsresultater gennem kontrolleret cellevækst og integration. Fremskridt inden for biomaterialer og fremstillingsteknikker tillader tilpasning baseret på defektstørrelse og vævstype, hvilket forbedrer kliniske succesrater. Denne overgang mod præcisionsmedicin fortsætter med at udvide anvendelsen af skabeloner på tværs af flere terapeutiske områder.

- For eksempel bruger Vericel Corporation’s MACI autologe dyrkede chondrocytter på en porcin kollagenmembran scaffold til at behandle knæbruskskader, hvor cellerne vokser til næsten 1 million pr. kvadratcentimeter for præcis udfyldning og integration tilpasset defektens størrelse.

Udvidelse af Ortopædiske og Dentale Procedurer

Den hurtige vækst i ortopædiske og dentale kirurgiske procedurer repræsenterer en stor drivkraft for markedet for vævsregenerationsscaffolds. Aldrende befolkninger, stigende sportsrelaterede skader og højere forekomster af degenerative knogle- og ledtilstande har øget efterspørgslen efter knogletransplantaterstatninger og bruskreparationsløsninger. I dentale og kraniofaciale anvendelser understøtter scaffolds implantatstabilitet og knogleregeneration, hvilket forbedrer proceduremæssige resultater. Forbedrede refusionsrammer og bredere adgang til avanceret kirurgisk pleje understøtter yderligere adoption. Kontinuerlig innovation i belastningsbærende og bioaktive scaffolds styrker deres rolle i rutinemæssige ortopædiske og dentale praksisser.

- For eksempel udviklede forskere ved University of Queensland patient-specifikke 3D-printede polycaprolacton (PCL) scaffolds til alveolær kamforstørrelse. I en 46-årig patients tilfælde gjorde scaffolden det muligt for ny knogle at fylde defekten fuldstændigt over seks måneder, hvilket opnåede god implantatstabilitet uden komplikationer.

Teknologiske Fremskridt i Scaffold Design og Produktion

Løbende fremskridt inden for scaffold design og produktionsteknologier fremmer markedsvæksten betydeligt. Innovationer som 3D-print, elektrospinning og nanofiberfabrikation muliggør præcis kontrol over scaffold porøsitet, geometri og mekaniske egenskaber. Disse teknologier forbedrer celleadhæsion, vaskularisering og vævsintegration, hvilket øger den terapeutiske effektivitet. Automatisering og skalerbare produktionsprocesser understøtter også ensartet kvalitet og overholdelse af regulativer. Efterhånden som teknologimodenheden øges, kan producenter levere højtydende scaffolds, der er egnede til komplekse kliniske anvendelser, hvilket fremskynder adoption på tværs af hospitaler, forskningsinstitutioner og bioteknologiske virksomheder.

Vigtige Tendenser & Muligheder

Øget Adoption af Komposit- og Bioaktive Scaffolds

En vigtig tendens, der former markedet for vævsregenerationsscaffolds, er den stigende adoption af komposit- og bioaktive scaffolds. Disse scaffolds kombinerer biokompatibiliteten af naturlige materialer med den mekaniske styrke af syntetiske polymerer, hvilket leverer forbedret ydeevne på tværs af forskellige anvendelser. Inkorporering af vækstfaktorer, stamceller og bioaktive molekyler forbedrer vævsregenereringseffektiviteten. Denne tendens skaber muligheder for producenter til at udvikle multifunktionelle scaffolds, der retter sig mod komplekse vævsdefekter, og positionerer kompositløsninger som et segment med høj værdi og stærkt kommercialiseringspotentiale.

- For eksempel udvikler Integra LifeSciences kompositstilladser til vævsreparation inden for neurokirurgi og regenerative anvendelser, ved at udnytte biomaterialer, der integrerer med hjerne-, rygsøjle- og perifere nervetvæv til rekonstruktion.

Voksende Forskningssamarbejder og Translationelle Studier

Udvidet samarbejde mellem forskningsinstitutter, akademiske laboratorier og bioteknologiske virksomheder præsenterer en betydelig mulighed på markedet for vævsregenerationsstilladser. Øget finansiering til translationel forskning accelererer overgangen af stilladsteknologier fra laboratoriemiljøer til kliniske anvendelser. Partnerskaber muliggør hurtigere validering, kliniske forsøg og regulatoriske godkendelser, samtidig med at de reducerer udviklingsrisici. Disse samarbejder understøtter også innovation i næste generations stilladser designet til specifikke væv, hvilket åbner nye indtægtsstrømme og styrker langsigtet markedsudvidelse på tværs af både udviklede og nye sundhedssystemer.

- For eksempel samarbejder RCSI’s TERG med RCSI School of Pharmacy and Biomolecular Sciences og National University of Ireland Maynooth’s Department of Biology om at skabe vækstfaktoren-forstærkede kollagen-glycosaminoglycan stilladser til luftvejsregenerering og respiratorisk lægemiddellevering.

Vigtige Udfordringer

Høje Udviklings- og Produktionsomkostninger

Høje udviklings- og produktionsomkostninger forbliver en kritisk udfordring for markedet for vævsregenerationsstilladser. Avancerede biomaterialer, komplekse fremstillingsteknikker og strenge kvalitetskontrolkrav øger produktionsomkostningerne betydeligt. Tilpasning og inkorporering af bioaktive komponenter forhøjer yderligere omkostningerne, hvilket påvirker prissætning og overkommelighed. Mindre producenter og forskningsdrevne startups står over for barrierer for at skalere operationer, mens sundhedsudbydere i omkostningsfølsomme regioner kan begrænse adoptionen. At adressere omkostningseffektivitet uden at gå på kompromis med ydeevnen forbliver essentielt for bredere markedsindtrængning.

Regulatorisk Kompleksitet og Krav til Klinisk Validering

Regulatorisk kompleksitet og omfattende krav til klinisk validering udgør en anden stor udfordring for markedet for vævsregenerationsstilladser. Stilladsprodukter skal opfylde strenge sikkerheds-, biokompatibilitets- og effektivitetsstandarder før kommercialisering. Lange godkendelsestidslinjer og høje omkostninger til kliniske forsøg forsinker markedsindtræden og øger den finansielle risiko for udviklere. Variationer i regulatoriske rammer på tværs af regioner komplicerer yderligere globale ekspansionsstrategier. At navigere disse regulatoriske forhindringer kræver betydelig ekspertise og investering, hvilket potentielt kan bremse innovation og begrænse tempoet for lancering af nye produkter.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for vævsregenerationsstilladser med en markedsandel på 38,6% i 2024, understøttet af avanceret sundhedsinfrastruktur, høj adoption af regenerative terapier og stærk tilstedeværelse af førende bioteknologiske og medicinske enhedsfirmaer. Regionen drager fordel af betydelige investeringer i vævsteknologiforskning, gunstige refusionspolitikker og tidlig adoption af innovative stilladsteknologier. Høj forekomst af ortopædiske lidelser, sportsrelaterede skader og kroniske sår fortsætter med at drive procedurvolumener. Derudover accelererer robust klinisk forsøgsaktivitet og regulatorisk klarhed kommercialisering, hvilket styrker Nordamerikas førerposition inden for stilladsbaserede vævsregenerationsløsninger.

Europa

Europa stod for en andel på 29,4% af markedet for vævsregenerationsskabeloner i 2024, drevet af stigende efterspørgsel efter avancerede ortopædiske og dentale regenerationsprocedurer. Stærk statslig støtte til forskning i regenerativ medicin, især i Tyskland, Storbritannien og Frankrig, understøtter markedsvækst. En stigende aldrende befolkning og højere forekomst af muskuloskeletale lidelser bidrager til vedvarende efterspørgsel. Europæiske producenter lægger vægt på biokompatible og bioresorberbare skabeloner i overensstemmelse med strenge reguleringsstandarder. Samarbejdsforskningsinitiativer mellem akademiske institutioner og industriaktører styrker yderligere innovation og anvendelse på tværs af både kliniske og forskningsmæssige anvendelser.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en markedsandel på 22,8% i 2024 og repræsenterer den hurtigst voksende region på markedet for vævsregenerationsskabeloner. Hurtig udvidelse af sundhedsinfrastrukturen, stigende medicinsk turisme og voksende bevidsthed om regenerative behandlinger er nøglefaktorer for vækst. Lande som Kina, Japan, Sydkorea og Indien oplever stigende ortopædiske operationer og dentale implantatprocedurer. Statens investeringer i bioteknologisk forskning og udvidelse af produktionskapaciteter forbedrer den regionale konkurrenceevne. Omkostningseffektiv produktion og en stor patientpulje skaber stærke muligheder for både globale og lokale aktører til at udvide deres markedsnærvær.

Latinamerika

Latinamerika fangede en andel på 5,6% af markedet for vævsregenerationsskabeloner i 2024, understøttet af gradvise forbedringer i sundhedsadgang og voksende anvendelse af avancerede kirurgiske procedurer. Brasilien og Mexico fører den regionale efterspørgsel på grund af ekspanderende private sundhedssektorer og stigende ortopædiske og traumetilfælde. Stigende bevidsthed om regenerativ medicin og forbedret klinisk ekspertise understøtter anvendelsen af skabeloner. Dog begrænser begrænset refusionsdækning og budgetmæssige begrænsninger hurtigere penetration. Strategiske partnerskaber med globale producenter og investeringer i specialklinikker forventes at understøtte en stabil markedsudvikling i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen stod for en markedsandel på 3,6% i 2024, hvilket afspejler den tidlige fase af anvendelse af vævsregenerationsskabelonteknologier. Væksten drives af stigende investeringer i sundhedsinfrastruktur, især i Gulf Cooperation Council-landene, og stigende efterspørgsel efter avanceret sårpleje og ortopædiske behandlinger. Udvidelse af medicinsk turisme og statslige initiativer til at modernisere sundhedssystemer understøtter markedsadgang. Dog begrænser begrænsede lokale produktionskapaciteter og ujævn adgang til avancerede terapier væksten. Løbende infrastrukturudvikling og træningsinitiativer forventes gradvist at forbedre regionale anvendelsesrater.

Markedssegmenteringer:

Efter Materialetype

- Naturlige skabeloner

- Syntetiske skabeloner

- Komposit skabeloner

Efter Anvendelse

- Ortopædi & muskuloskeletal regeneration

- Dental og kraniofacial vævsregeneration

- Kardiovaskulære, hud- og sårhelingsapplikationer

Efter Slutbruger

- Hospitaler og specialklinikker

- Forskningsinstitutter og akademiske laboratorier

- Bioteknologi- og medicinalvirksomheder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Integra LifeSciences Corporation, MiMedx Group, Inc., Organogenesis Holdings Inc., Smith & Nephew plc, Tissue Regenix Group plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Medtronic plc, Baxter International Inc., og AlloSource. Markedet for vævsregenerationsskabeloner er kendetegnet ved moderat konsolidering, hvor førende aktører fokuserer på produktinnovation, porteføljeudvidelse og strategiske samarbejder for at styrke markedspositionen. Virksomheder prioriterer udvikling af avancerede syntetiske og kompositmaterialer, der tilbyder forbedret mekanisk styrke, biokompatibilitet og kontrolleret nedbrydning. Strategiske partnerskaber med forskningsinstitutter og hospitaler understøtter klinisk validering og fremskynder kommercialisering. Markedsdeltagere investerer også i opkøb for at forbedre teknologiske kapaciteter og udvide geografisk rækkevidde. Vægt på overholdelse af regulativer, skalerbar produktion og tilpasningsmuligheder forbliver kritisk for at opretholde konkurrenceevnen. Kontinuerlig investering i forskning og udvikling muliggør differentiering, mens udvidelse af kliniske anvendelser inden for ortopædi, tandpleje og sårpleje opretholder langsigtet konkurrencepositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Integra LifeSciences Corporation

- AlloSource

- MiMedx Group, Inc.

- Organogenesis Holdings Inc.

- Smith & Nephew plc

- Tissue Regenix Group plc

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Medtronic plcBaxter International Inc.

- Baxter International Inc.

Seneste Udviklinger

- I december 2025 godkendte FDA den Acellular Nerve Allograft perifere nerve scaffold til behandling af sensoriske og motoriske nerveafbrydelser, hvilket markerer en reguleringsmæssig milepæl inden for scaffold-baseret nerve-regenerering.

- I december 2025 annoncerede Tiger Aesthetics Medical en strategisk investering i GenesisTissue Inc for at fremme personaliserede 3D-bioprintteknologier til brystrekonstruktion og kosmetiske anvendelser.

- I juni 2025 sikrede CollPlant Biotechnologies en europæisk patenttilladelse for sine kollagenbaserede formuleringer, der kan anvendes som blødt vævsfyldstof og implantater, hvilket styrker deres vævsreparationsportefølje

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materialetype, Anvendelse, Slutanvender og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for vævsregenerationsskabeloner forventes at opleve vedvarende vækst drevet af udvidede anvendelser inden for ortopædi, tandpleje og sårhelingsterapier.

- Fremskridt inden for biomaterialer vil forbedre skabelonens biokompatibilitet, mekaniske styrke og kontrolleret bionedbrydning.

- Øget anvendelse af 3D-printteknologier vil muliggøre patient-specifikke og anatomisk præcise skabelondesigns.

- Komposit-skabeloner, der kombinerer naturlige og syntetiske materialer, vil opnå bredere accept til kompleks vævsregenerering.

- Integration af vækstfaktorer og stamcelleteknologier vil forbedre regenerative resultater og kliniske succesrater.

- Udvidet klinisk validering og virkelighedsbaseret evidens vil støtte bredere lægeadoption på tværs af sundhedssektorer.

- Strategiske samarbejder mellem bioteknologiske virksomheder og forskningsinstitutter vil fremskynde innovation og kommercialisering.

- Regulatoriske rammer vil fortsætte med at udvikle sig og forbedre klarheden for produktgodkendelser og markedsadgang.

- Vækst i nye økonomier vil blive understøttet af forbedret sundhedsinfrastruktur og stigende kirurgiske volumener.

- Kontinuerlig investering i forskning og produktionsskalerbarhed vil styrke den langsigtede markedsbæredygtighed.