Markedsoversigt

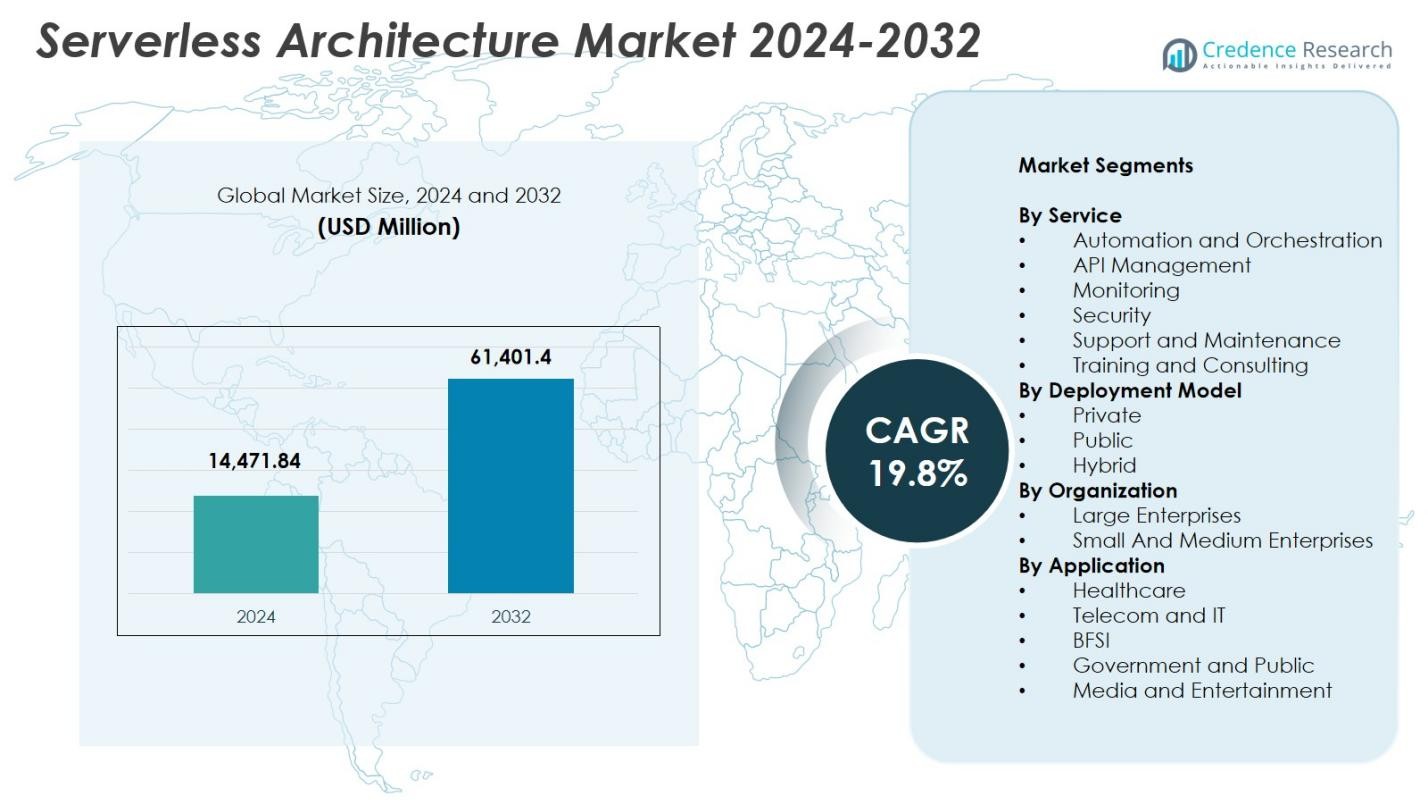

Markedet for serverløs arkitektur blev værdsat til USD 14.471,84 millioner i 2024 og forventes at nå USD 61.401,4 millioner i 2032, med en CAGR på 19,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for serverløs arkitektur 2024 |

USD 14.471,84 millioner |

| Marked for serverløs arkitektur, CAGR |

19,8% |

| Markedstørrelse for serverløs arkitektur 2032 |

USD 61.401,4 millioner |

Markedet for serverløs arkitektur formes af store aktører som Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software og Galactic Fog IP, Inc., der alle fokuserer på at forbedre automatisering, API-styring og realtidsudførelsesmuligheder for at understøtte moderne cloud-native applikationer. Nordamerika førte markedet med en andel på 41,6% i 2024, drevet af moden cloud-adoption og stærk innovation fra hyperscale-udbydere. Europa fulgte med en andel på 27,4%, understøttet af reguleringsdrevet digital transformation, mens Asien-Stillehavsområdet havde en andel på 22,8%, og fremstod som den hurtigst voksende region på grund af hurtig digitalisering og voksende cloud-investeringer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for serverløs arkitektur blev værdsat til USD 14.471,84 millioner i 2024 og forventes at nå USD 61.401,40 millioner i 2032, med en CAGR på 19,8%.

- Væksten drives af stigende adoption af mikrotjenester, øget cloud-migration og virksomheders efterspørgsel efter omkostningseffektive, skalerbare applikationsimplementeringsmodeller.

- Vigtige tendenser inkluderer udvidet brug af serverløs i AI/ML-arbejdsbelastninger, automatiseringspipelines og hændelsesdrevne applikationer, sammen med voksende multi-cloud og hybrid implementeringsadoption.

- Store aktører som AWS, Microsoft, Google, IBM og Alibaba Cloud styrker deres tilstedeværelse gennem platformforbedringer, økosystemudvidelse og integrationer, mens API-styring førte servicesegmentet med en andel på 32,4% i 2024.

- Nordamerika havde en andel på 41,6%, Europa 27,4%, og Asien-Stillehavsområdet 22,8% som den hurtigst voksende region, understøttet af digital transformationsinitiativer og stærk cloud-infrastrukturudvikling.

Markedssegmenteringsanalyse

Efter service

Markedet for serverless arkitektur efter service ledes af API Management-segmentet, som tegner sig for 32,4% af markedet i 2024, drevet af den voksende adoption af mikrotjenester, modernisering af applikationer og behovet for problemfri integration på tværs af cloud-native miljøer. API Management gør det muligt for udviklere effektivt at skabe, sikre og skalere API’er, hvilket understøtter hurtige implementeringscyklusser og reducerer driftsomkostninger. Overvågning følger som et hurtigt voksende segment, da organisationer prioriterer realtidsindsigt og optimering af ydeevne. Automatisering og orkestrering vinder også indpas på grund af stigende krav til workflow-automatisering i komplekse multi-cloud infrastrukturer. Sikkerhed og Support & Vedligeholdelse forbliver essentielle for at sikre pålidelighed og overholdelse i distribuerede miljøer.

- For eksempel kombinerer Google Cloud Cloud Run med Cloud Monitoring og OpenTelemetry-baserede observabilitetsstakke, hvilket gør det muligt for teams at indsamle metrikker, logs og spor i realtid og optimere ydeevnen af serverless-tjenester på tværs af hybride og multicloud-miljøer.

Efter implementeringsmodel

Den offentlige cloud-implementeringsmodel dominerede markedet med 58,7% andel i 2024, understøttet af dens omkostningseffektivitet, on-demand skalerbarhed og udbredte adoption blandt digital-first virksomheder. Offentlige cloud-leverandører tilbyder omfattende serverless værktøjssæt, hvilket reducerer kravene til infrastrukturstyring og fremskynder applikationsudvikling. Hybrid implementering er hurtigt fremvoksende, da organisationer søger fleksible miljøer, der balancerer sikkerhedsfølsomme arbejdsbelastninger med skalerbare cloud-ressourcer. Privat implementering opretholder relevans i regulerede sektorer, hvor datastyring og overholdelse er kritiske. Samlet set fortsætter stigende cloud-migrationsinitiativer og væksten af distribuerede applikationsarkitekturer med at drive efterspørgslen på tværs af implementeringsmodeller.

- For eksempel fortsætter Amazon Web Services (AWS) med at lede den globale adoption af offentlig-cloud implementering.

Efter organisation

Store virksomheder ledede markedet med 64,1% andel i 2024, drevet af aggressive digitale transformationsstrategier, adoption af mikrotjenester-rammer og prioritering af operationel smidighed. Disse virksomheder udnytter serverless platforme til at reducere infrastrukturudgifter, forbedre skalerbarhed og strømline DevOps-praksis. Små og mellemstore virksomheder (SMV’er) ekspanderer hurtigt, da de drager fordel af lavere opstartsomkostninger, betalingsmodeller efter forbrug og forenklede applikationsimplementeringsmiljøer. Den stigende tilgængelighed af udviklervenlige serverless værktøjer og reducerede vedligeholdelsesbyrder fremskynder yderligere adoption blandt SMV’er, hvilket positionerer segmentet som en stærk bidragsyder til fremtidig markedsvækst.

Nøglevækstdrivere

Hurtig Adoptering af Mikrotjenester og Cloud-Native Udvikling

Stigningen i mikrotjenester og cloud-native udviklingsrammer fungerer som en vigtig vækstdriver for markedet for serverløs arkitektur. Organisationer migrerer i stigende grad fra monolitiske applikationer til modulære, containeriserede og begivenhedsdrevne arkitekturer for at forbedre smidighed, skalerbarhed og implementeringseffektivitet. Serverløse platforme passer problemfrit sammen med mikrotjenester ved at eliminere behovet for at administrere underliggende infrastruktur, hvilket giver udviklere mulighed for at fokusere helt på kodeudførelse og funktionsinnovation. Dette reducerer operationelle kompleksiteter, fremskynder udgivelsescyklusser og minimerer infrastrukturudgifter. Virksomheder udnytter også serverløs til at integrere distribuerede systemer og understøtte dynamiske arbejdsbelastninger, hvilket gør tilgangen velegnet til digitale transformationsprogrammer. Efterhånden som efterspørgslen intensiveres efter højtydende cloud-native applikationer, bliver serverløs grundlæggende for at forbedre automatisering, muliggøre CI/CD-pipelines og understøtte moderne DevOps-modeller.

- For eksempel driver Coca-Cola sine Freestyle-salgsautomater med AWS serverløse funktioner via API Gateway og Lambda, der behandler realtidstransaktioner og data fra over 200 drikkevaremuligheder.

Omkostningseffektivitet og Operationel Forenkling for Virksomheder

Serverløs arkitektur reducerer betydeligt driftsudgifterne, hvilket gør det til en stærk driver for adoption på tværs af industrier. Betalingsmodellen efter forbrug eliminerer omkostningerne ved inaktive ressourcer, hvilket giver organisationer mulighed for at skalere applikationer dynamisk baseret på faktiske brugsmønstre. Dette forbedrer drastisk omkostningsforudsigelighed og effektivitet sammenlignet med traditionelle og containerbaserede miljøer. Serverløs aflaster også infrastrukturforsyning, patching og kapacitetsplanlægning, hvilket reducerer IT-arbejdsbyrder og gør det muligt for mindre teams at administrere komplekse systemer uden problemer. Store virksomheder drager fordel af strømlinede arbejdsgange og reduceret tid til markedet, mens SMV’er får adgang til højtydende computing uden store kapitalinvesteringer. Efterhånden som virksomheder søger at optimere cloud-udgifter og minimere teknisk gæld, fremstår serverløs som en foretrukken arkitektur til at accelerere innovation.

- For eksempel fremhævede Google Cloud, at Cloud Runs anmodningsbaserede fakturering hjalp kunder med at reducere beregningsomkostningerne med op til 50% sammenlignet med altid-tændte containerimplementeringer.

Voksende Efterspørgsel efter Realtidsdatabehandling og Begivenhedsdrevne Applikationer

Det stigende behov for realtidsanalyse, automatisering og begivenhedsdrevne arbejdsgange er en vigtig driver, der driver markedet for serverløs arkitektur fremad. Virksomheder genererer enorme datamængder gennem IoT-enheder, digitale transaktioner, streamingplatforme og forbundne applikationer, hvilket kræver beregningsmodeller, der skalerer øjeblikkeligt og reagerer på triggere i millisekunder. Serverløse platforme muliggør begivenhedsdreven udførelse for bedrageridetektion, personaliseringsmotorer, prædiktivt vedligehold, chatbots og realtidsmonitoreringssystemer. Efterhånden som industrier adopterer AI, maskinlæring og edge computing, bliver serverløs essentiel for at orkestrere distribuerede, yderst responsive arbejdsbelastninger. Evnen til at udføre tusindvis af samtidige begivenheder med lav latenstid styrker serverløs som en kernekomponent i næste generations virksomheders arkitekturer.

Vigtige Tendenser & Muligheder

Integration af AI/ML og Automatisering i Serverløse Platforme

En af de mest transformative tendenser på markedet for serverløs arkitektur er integrationen af kunstig intelligens, maskinlæring og avanceret automatisering. Cloud-udbydere tilbyder nu serverløse AI-pipelines, automatiseret modeltræning og inferensmuligheder, der gør det muligt for virksomheder at implementere intelligente applikationer uden at skulle håndtere infrastruktur. Denne konvergens understøtter autonom beslutningstagning, realtidsoptimering og højhastighedsdatabehandling. Efterhånden som AI-adoptionen stiger på tværs af sektorer, giver serverløshed et omkostningseffektivt og skalerbart eksekveringslag for ML-arbejdsbelastninger. Muligheder opstår inden for intelligent kundedialog, automatiseret forsyningskædeanalyse, cybersikkerhedsovervågning og digitale arbejdsløsninger. Tendensen demokratiserer AI ved at tilbyde tilgængelige, infrastrukturfrie miljøer til hurtig innovation.

- For eksempel introducerede Amazon SageMaker en “Scale Down to Zero”-funktion til sine serverløse inferensendepunkter i november 2024, hvilket betyder, at når der ikke kommer inferensanmodninger, skalerer endepunktet til nul instanser, hvilket minimerer omkostningerne for intermitterende eller uforudsigelige AI-arbejdsbelastninger.

Stigning i Multi-Cloud og Hybrid Serverløse Implementeringer

Multi-cloud og hybrid serverløse arkitekturer vinder frem, da organisationer prioriterer fleksibilitet, modstandsdygtighed og uafhængighed af leverandører. Virksomheder implementerer arbejdsbelastninger på tværs af flere skyer for at undgå afhængighed, forbedre geopolitisk overholdelse og optimere ydeevne. Hybrid serverløse modeller tillader følsomme arbejdsbelastninger at forblive på privat infrastruktur, mens de udnytter den offentlige clouds elasticitet til hændelsesdrevne funktioner. Fremkomsten af open-source rammer som Knative og OpenFaaS muliggør yderligere arbejdsbelastningsportabilitet og standardiseret orkestrering på tværs af cloudekosystemer. Denne tendens understøtter modernisering af ældre systemer, smidigere cloud-migrationer og samlet styring. Det præsenterer stærke muligheder for virksomheder, der sigter mod at bygge skalerbare, interoperable og fremtidssikrede arkitekturer.

- For eksempel tilbyder Red Hat OpenShift Serverless, der bygger på Knative, ægte multicloud/hybrid portabilitet: det giver organisationer mulighed for at køre serverløse arbejdsbelastninger konsekvent, uanset om det er on-premise, i privat cloud eller på tværs af offentlige skyer.

Vigtige Udfordringer

Sikkerheds-, Overholdelses- og Synlighedsbegrænsninger

Serverløshed introducerer unikke sikkerhedsudfordringer på grund af dens distribuerede, dynamiske og stærkt abstrakte eksekveringsmodel. Manglende synlighed i den underliggende infrastruktur komplicerer overvågning, sårbarhedsvurdering og anomali-detektion. Fejlkonfigurationer, usikre API’er og svage IAM-politikker øger eksponeringen for trusler. Multi-tenancy tilføjer bekymringer relateret til databeskyttelse, isolation og lovgivningsmæssig overholdelse. Traditionelle sikkerhedsværktøjer er inkompatible med flygtige serverløse funktioner, der starter op i millisekunder. Organisationer skal vedtage specialiserede runtime-sikkerheds-, API-beskyttelses- og automatiserede politikhåndhævelsesværktøjer for at imødegå disse risici. Disse kompleksiteter forsinker adoption i stærkt regulerede sektorer, hvor overholdelse og sporbarhed er altafgørende.

Vendor Lock-In og Begrænset Interoperabilitet

Vendor lock-in forbliver en stor barriere for udbredt serverless-adoption. De fleste førende cloud-udbydere tilbyder proprietære runtime-miljøer, tæt integrerede tjenester og unikke API’er, der begrænser portabilitet på tværs af platforme. Når applikationer er bygget ved hjælp af udbyderspecifikke arkitekturer, bliver migration dyrt og teknisk komplekst, hvilket reducerer organisatorisk fleksibilitet. Interoperabilitetsudfordringer opstår også, når serverless-funktioner integreres på tværs af heterogene miljøer, hvilket komplicerer orkestrering, overvågning og livscyklusstyring. Selvom open-source serverless-rammer eksisterer, mangler de ofte modenhed og økosystemdybde i forhold til store cloud-tilbud. Efterhånden som virksomheder i stigende grad forfølger multi-cloud-strategier, bliver det essentielt at adressere lock-in-bekymringer for at sikre langsigtet skalerbarhed og strategisk frihed.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Serverless Arkitektur med en andel på 41,6% i 2024, drevet af stærk cloud-adoption, moden IT-infrastruktur og høj efterspørgsel efter mikroservice-baserede applikationer. Store teknologileverandører, herunder AWS, Google og Microsoft, fremmer innovation gennem omfattende serverless-tilbud og kontinuerlige platformforbedringer. Virksomheder inden for BFSI, detailhandel, sundhedsvæsen og medier adopterer hurtigt serverless for at optimere omkostninger og accelerere udviklingscyklusser. Regionen drager også fordel af udbredt brug af AI, automatisering og realtidsanalyse, hvilket yderligere øger efterspørgslen. Voksende investeringer i digital transformation styrker Nordamerikas førende position.

Europa

Europa tegnede sig for en andel på 27,4% i 2024, understøttet af stigende virksomhedsfokus på cloud-modernisering, datasikkerhed og skalerbare IT-arkitekturer. Regionens strenge regulatoriske miljø opmuntrer til adoption af serverless-modeller, der forbedrer governance og reducerer operationelle kompleksiteter. Industrier som bilindustri, fremstilling og finansielle tjenester integrerer i stigende grad serverless computing for at understøtte automatisering og IoT-drevne processer. Cloud-udbydere udvider deres datacenter-fodaftryk på tværs af Tyskland, Storbritannien, Frankrig og Norden, hvilket forbedrer ydeevne og tilgængelighed. Fortsat fokus på bæredygtige cloud-operationer fremmer yderligere markedsvækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en andel på 22,8% i 2024, drevet af hurtig digitalisering, ekspanderende e-handelsøkosystemer og stigende cloud-investeringer på tværs af Kina, Indien, Japan og Sydøstasien. SMV’er og startups adopterer serverless-platforme for at reducere infrastrukturudgifter og accelerere time-to-market, mens store virksomheder omfavner det for at understøtte AI-drevne applikationer, mobile platforme og højvolumen transaktionsbehandling. Regeringsstøttede digitaliseringsprogrammer fremmer yderligere adoption på tværs af offentlige og private sektorer. Udvidelsen af hyperscale cloud-faciliteter og et voksende udviklerøkosystem positionerer Asien-Stillehavsområdet til vedvarende høj vækst.

Latinamerika

Latinamerika opnåede en andel på 5,1% i 2024, understøttet af stigende adoption af offentlige cloud-tjenester og det voksende behov for omkostningseffektive IT-arkitekturer blandt virksomheder. Lande som Brasilien, Mexico og Chile oplever en stigende efterspørgsel efter serverløse løsninger inden for fintech, detailhandel og telekommunikationsindustrier. Cloud-udbydere fortsætter med at investere i lokal infrastruktur, hvilket forbedrer servicepålidelighed og reducerer latenstid. Selvom budgetbegrænsninger og begrænset teknisk ekspertise udgør udfordringer, understøtter digitale transformationsinitiativer og voksende udviklerfællesskaber en stabil markedsudvikling i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en andel på 3,1% i 2024, med vækst drevet af stigende cloud-adoption i UAE, Saudi-Arabien og Sydafrika. Serverløse arkitekturer bruges i stigende grad til at understøtte smarte byprogrammer, e-regeringstjenester og modernisering af digital infrastruktur. Telekomoperatører og finansielle institutioner udnytter serverløse løsninger til automatisering, mobilapplikationer og realtidsdatabehandling. Mens begrænset cloud-penetration i nogle lande begrænser hurtigere adoption, udvider løbende investeringer fra globale cloud-udbydere og nationale digitale strategier gradvist markedsmulighederne i hele MEA.

Markedssegmenteringer

Efter Service

- Automatisering og Orkestrering

- API Management

- Overvågning

- Sikkerhed

- Support og Vedligeholdelse

- Træning og Rådgivning

Efter Implementeringsmodel

Efter Organisation

- Store Virksomheder

- Små og Mellemstore Virksomheder

Efter Anvendelse

- Sundhedspleje

- Telekom og IT

- BFSI

- Regering og Offentlig

- Medier og Underholdning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for serverløs arkitektur har et dynamisk og hurtigt udviklende konkurrencelandskab, drevet af kontinuerlig innovation fra globale cloud-tjenesteudbydere og specialiserede teknologileverandører. Førende virksomheder som Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation og Alibaba Cloud dominerer markedet gennem omfattende serverløse platforme, stærke udviklerøkosystemer og brede integrationsmuligheder på tværs af cloud-native miljøer. Disse aktører prioriterer at forbedre automatisering, API-styring, orkestrering og realtidsovervågningsfunktioner for at imødekomme virksomheders behov for skalerbarhed og smidighed. Nye leverandører som Dynatrace, Joyent Inc., Fiorano Software og Galactic Fog IP, Inc. bidrager til markedsvækst ved at tilbyde avancerede observabilitets-, cloud-optimerings- og containerløse computing-løsninger. Strategiske partnerskaber, produktforbedringer og multi-cloud support spiller afgørende roller i at styrke den konkurrencemæssige positionering. Efterhånden som efterspørgslen stiger efter mikrotjenester, AI-drevne kapabiliteter og hybride implementeringer, intensiveres konkurrencen, hvilket presser virksomheder til at udvide global infrastruktur, styrke sikkerhedsfunktioner og levere omkostningseffektive serverløse løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Seneste Udviklinger

- I december 2025 opkøbte Akamai Technologies Fermyon, en serverløs WebAssembly (Wasm) funktion-som-en-service udbyder, for at integrere Fermyons cloud-native Wasm FaaS og open-source værktøjer i Akamais globale edge-platform.

- I oktober 2025 opkøbte Caylent, en Amazon Web Services (AWS) Premier-Tier Partner, AWS-partneren Trek10 Inc., hvilket udvidede Caylents portefølje af managed-services og styrkede deres evne til at levere end-to-end AWS (inklusive serverløse) tjenester.

- I maj 2025 annoncerede Databricks deres hensigt om at opkøbe Neon, en serverløs Postgres-virksomhed, for at levere AI-drevet serverløs Postgres til udviklere og databasearbejdsbelastninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Service, Implementeringsmodel, Organisation, Applikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve stærk vækst, da virksomheder accelererer cloud-native og mikroservice-adoption.

- Serverløse platforme vil i stigende grad integrere AI, ML og automatisering for at forbedre applikationsintelligens.

- Multi-cloud og hybride serverløse implementeringer vil udvide sig, da organisationer søger fleksibilitet og reduceret leverandørafhængighed.

- Realtidsdatabehandling og hændelsesdrevne arkitekturer vil drive bredere anvendelse på tværs af industrier.

- Udviklerproduktivitet vil forbedres, da serverløse værktøjer bliver mere intuitive og automatiseringsdrevne.

- Observations-, overvågnings- og sikkerhedsløsninger for serverløse arbejdsbelastninger vil få højere investeringer.

- Edge computing-integration vil vokse, hvilket muliggør lav-latens serverløse applikationer i IoT-økosystemer.

- Virksomheder vil adoptere serverløse løsninger for omkostningsoptimering og reducere byrden ved infrastrukturstyring.

- Open-source serverløse rammer vil vinde frem, understøtte interoperabilitet og portabilitet.

- Markedet vil se øget adoption blandt SMV’er på grund af forenklet implementering og skalerbare pay-as-you-go-modeller.