Marktübersicht für biologische Hautersatzstoffe:

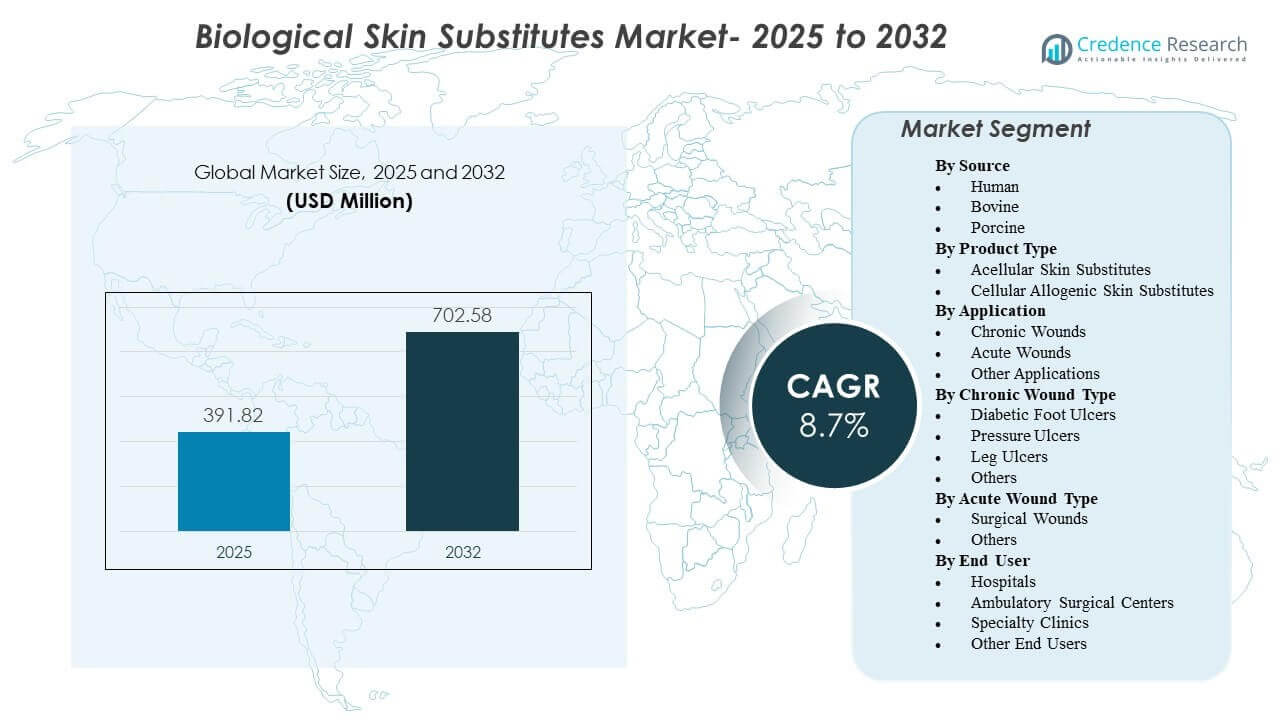

Die globale Marktgröße für biologische Hautersatzstoffe wurde im Jahr 2025 auf 391,82 Millionen USD geschätzt und soll bis 2032 702,58 Millionen USD erreichen, mit einer CAGR von 8,7 % von 2025 bis 2032. Die Nachfrageausweitung wird in erster Linie durch die steigende Belastung durch chronische Wunden unterstützt, die fortschrittliche Verschlussunterstützung erfordern, wenn herkömmliche Pflegewege keine vorhersehbaren Heilungsergebnisse liefern. Die Akzeptanz wird auch durch die zunehmende Nutzung im komplexen chirurgischen Wundmanagement und den breiteren Zugang zu spezialisierten Wundpflegefähigkeiten sowohl in stationären als auch ambulanten Einrichtungen verstärkt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für biologische Hautersatzstoffe 2025 |

USD 391,82 Millionen |

| Markt für biologische Hautersatzstoffe, CAGR |

8,7% |

| Marktgröße für biologische Hautersatzstoffe 2032 |

USD 702,58 Millionen |

Wichtige Markttrends & Einblicke

- Nordamerika repräsentierte 40,6 % des globalen Umsatzes im Jahr 2025, was eine starke Nutzung in fortschrittlichen Wundpflegewegen widerspiegelt.

- Der asiatisch-pazifische Raum machte 31,2 % des globalen Umsatzes im Jahr 2025 aus, unterstützt durch die Erweiterung der Wundpflegekapazität und die steigende Prävalenz chronischer Krankheiten.

- Europa erfasste 19,8 % des globalen Umsatzes im Jahr 2025, was eine stetige Nachfrage in reifen klinischen und Erstattungsumgebungen widerspiegelt.

- Azelluläre Hautersatzstoffe hielten den größten Produktanteil mit 56,1 % im Jahr 2025, unterstützt durch die Verfügbarkeit von der Stange und die Passform im Arbeitsablauf.

- Chronische Wunden repräsentierten 58,6 % des Anwendungsumsatzes im Jahr 2025, angetrieben durch höhere Behandlungsintensität und längere Heilungszyklen.

Segmentanalyse

Biologische Hautersatzstoffe werden zunehmend als Eskalationstherapien für Wunden positioniert, die unter Standardpflege stagnieren, insbesondere in Kategorien chronischer Wunden, bei denen verlängerte Behandlungszeiträume sowohl den klinischen als auch den wirtschaftlichen Druck erhöhen. Die Komplexität der Patienten nimmt weiter zu, da Komorbiditäten wie Diabetes und Gefäßerkrankungen die Wahrscheinlichkeit von verzögerter Heilung und wiederkehrenden Wundepisoden erhöhen. Infolgedessen priorisieren Wundpflegeteams Produkte mit konsistenten Handhabungseigenschaften, klareren klinischen Wegen und Evidenznarrativen, die den Erwartungen der Kostenträger entsprechen.

Die Produktauswahl wird auch durch die betriebliche Passform in verschiedenen Pflegeumgebungen beeinflusst. Viele Anbieter bevorzugen Lösungen, die Lagerung, Vorbereitung und Anwendung vereinfachen, insbesondere in hochfrequentierten Wundkliniken und Krankenhausabteilungen, die eine Mischung aus chirurgischen Wunden, Trauma und chronischer Ulkuspflege verwalten. Parallel dazu spiegeln Kaufentscheidungen zunehmend die Logik der Gesamtkosten der Pflege wider, einschließlich weniger Komplikationen, weniger Re-Interventionen und verbesserter Verschlussraten bei schwer heilbaren Wunden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Quellen-Einblicken

Menschliche machten den größten Anteil von 44,2% im Jahr 2025 aus. Menschlich gewonnene Ersatzstoffe bleiben bevorzugt in Fällen, in denen Kliniker Biokompatibilität und Matrixeigenschaften priorisieren, die der nativen Gewebearchitektur ähneln. Klinische Vertrautheit und etablierte Verarbeitungsansätze unterstützen auch die wiederholte Nutzung in komplexen Wundversorgungsprotokollen. Allerdings erhalten Versorgungsüberlegungen und Kostensensitivitäten die fortlaufende Nutzung von Rinder- und Schweinequellen für breitere Wundabdeckungsbedürfnisse aufrecht.

Nach Produkttyp-Einblicken

Acelluläre Hautersatzstoffe machten den größten Anteil von 56,1% im Jahr 2025 aus. Acelluläre Produkte passen gut zu routinemäßigen Arbeitsabläufen aufgrund der einfacheren Handhabung, der praktischen Lagerung und der breiten Anwendbarkeit bei häufigen Wunddarstellungen. Die Bereitschaft zur sofortigen Anwendung reduziert Verzögerungen bei der Anwendung und unterstützt die Standardisierung über Einrichtungen hinweg. Zelluläre allogene Produkte bleiben wichtig für anspruchsvollere Wunden, bei denen aktive biologische Signalgebung und regenerative Unterstützung priorisiert werden.

Nach Anwendungseinblicken

Chronische Wunden machten den größten Anteil von 58,6% im Jahr 2025 aus. Chronische Wunden erfordern typischerweise längere Behandlungsdauer, mehrere Eingriffe und engere Überwachung, was die Wahrscheinlichkeit der Verwendung fortschrittlicher Hautersatzstoffe erhöht. Eskalationsprotokolle bei diabetischen Fußgeschwüren, venösen Beingeschwüren und Druckgeschwüren beinhalten oft Hautersatzstoffe, sobald der Fortschritt unter Standardpflege stagniert. Die Belastung durch chronische Wunden treibt auch häufigere Überweisungen an Spezialisten voran, was die Produktnutzung in speziellen Wundpflegeprogrammen stärkt.

Nach Chronische Wundtyp-Einblicken

Diabetische Fußgeschwüre, Druckgeschwüre und Beingeschwüre tragen aufgrund des Rezidivrisikos und der verlängerten Heilungszeiten gemeinsam zur anhaltenden Nachfrage bei. Diabetische Fußgeschwüre erfordern oft fortschrittliche Verschlussunterstützung, da Neuropathie und Perfusionsprobleme das Heilungstempo begrenzen können. Druckgeschwüre stehen in engem Zusammenhang mit alternden Bevölkerungen und Langzeitpflegepfaden, bei denen Präventionsfehler zu komplexen Wunden führen können. Beingeschwüre, die häufig mit venöser Insuffizienz verbunden sind, können schwer zu lösen sein, ohne zusätzliche biologische Therapien, wenn konservative Ansätze den Verschluss nicht aufrechterhalten.

Nach Akute Wundtyp-Einblicken

Chirurgische Wunden stellen ein wichtiges akutes Segment dar, da die Verschlussqualität und die Vermeidung von Komplikationen zentral für postoperative Ergebnisse sind. Komplexe Operationen und Patienten mit Komorbiditäten erhöhen die Wahrscheinlichkeit von verzögerter Heilung, Dehiszenz oder Infektionsrisiko, was die Nutzung biologischer Abdeckungen erhöhen kann. Trauma- und brandbedingte akute Wunden unterstützen ebenfalls die Nachfrage, bei der schnelle Abdeckung und reduziertes Komplikationsrisiko Prioritäten sind. Die Produktauswahl wird oft durch Einschränkungen im Arbeitsablauf des Operationssaals und Nachsorgefähigkeiten nach der Akutphase beeinflusst.

Nach Endbenutzer-Einblicken

Krankenhäuser machten im Jahr 2025 den größten Anteil von 53,4% aus. Krankenhäuser behandeln Wunden mit höherem Schweregrad, einschließlich Verbrennungen, Traumata und chirurgischen Komplikationen, bei denen fortschrittliche biologische Ersatzstoffe häufiger angezeigt sind. Zentralisierte Beschaffung und multidisziplinäre Wundteams unterstützen auch die Standardisierung bevorzugter Produkte und Protokolle. Ambulante chirurgische Zentren und Fachkliniken erweitern die Nutzung, da mehr Wundversorgung in ambulante Einrichtungen verlagert wird und die Wege für die Behandlung am selben Tag zunehmen.

Markttreiber für biologische Hautersatzstoffe

Steigende Belastung durch chronische Wunden und Eskalation zu fortschrittlichen Therapien

Biologische Hautersatzstoffe profitieren von der zunehmenden Prävalenz chronischer Wunden, die mit Diabetes, Gefäßerkrankungen, Fettleibigkeit und alternden Bevölkerungen verbunden sind. Chronische Wunden erfordern häufig längere Behandlungszeiträume und wiederholte Eingriffe, was die Nachfrage nach regenerativen Ergänzungen erhöht. Klinische Pfade eskalieren oft zu Hautersatzstoffen, wenn die Standardversorgung keine ausreichende Heilungsfortschritte liefert. Da das Management chronischer Wunden standardisierter wird, wird die Nutzung weniger episodisch und stärker protokollgesteuert über die Versorgungseinrichtungen hinweg.

Passung des Workflows und betriebliche Vorteile in der Wundversorgung

Die Verfügbarkeit von der Stange und konsistente Handhabungseigenschaften unterstützen eine breitere Akzeptanz in Krankenhausabteilungen und ambulanten Wundkliniken. Einrichtungen schätzen zunehmend Produkte, die Lagerung, Vorbereitung und Anwendungsschritte vereinfachen, insbesondere dort, wo Personal- und Durchsatzdruck besteht. Standardisierte Protokolle reduzieren auch die Variabilität bei der Produktauswahl und verstärken das wiederholte Kaufverhalten. Die betriebliche Passung wird besonders wichtig, da die Wundversorgung über spezialisierte Zentren hinaus in breitere klinische Netzwerke expandiert.

- Zum Beispiel gibt MIMEDX an, dass EPIFIX bei Raumtemperatur gelagert wird, eine Haltbarkeit von 5 Jahren hat, mit Entlastung, Kompression, Unterdruck-Wundtherapie und hyperbarer Sauerstofftherapie kompatibel ist und so verarbeitet wird, dass über 250 regulatorische Proteine erhalten bleiben. Standardisierte Protokolle reduzieren auch die Variabilität bei der Produktauswahl und verstärken das wiederholte Kaufverhalten.

Zunehmende Verfahrensvolumina und komplexes Management chirurgischer Wunden

Chirurgische und postchirurgische Wundkomplikationen können fortschrittliche Abdeckungslösungen erfordern, um die Schließungsergebnisse zu verbessern und nachgelagerte Eingriffe zu reduzieren. Das Wachstum der Verfahren bei Patienten mit Komorbiditäten erhöht die Notwendigkeit für Wundmanagementlösungen, die eine vorhersehbare Heilung unterstützen. Biologische Ersatzstoffe werden auch in Umgebungen eingesetzt, in denen Komplikationen die Aufenthaltsdauer verlängern und die Kosten erhöhen können. Diese Dynamiken stärken den Markt über die traditionellen Anwendungsfälle chronischer Wunden hinaus.

- Zum Beispiel berichtete Kerecis in einer vergleichenden Studie von 170 Vollhaut-Biopsiewunden, dass sein Omega3-Fischhaut-Transplantat ein Heilungsrisikoverhältnis von 2,34 gegenüber der menschlichen Amnionmembran erreichte und bis zum 28. Tag 10% mehr vollständig geheilte Wunden lieferte. Biologische Ersatzstoffe werden auch in Umgebungen eingesetzt, in denen Komplikationen die Aufenthaltsdauer verlängern und die Kosten erhöhen können.

Erwartungen an Evidenz und Kaufabstimmung mit wertorientierter Versorgung

Zahlende und Anbieter legen zunehmend Wert auf klinische Evidenz, Patientenergebnisse und die Gesamtkosten der Versorgung bei der Bewertung fortschrittlicher Wundprodukte. Einrichtungen stimmen die Produktauswahl auf Wege ab, die weniger Komplikationen, weniger erneute Anwendungen und eine verbesserte Schließleistung bei schwierigen Wunden unterstützen. Dieses Umfeld begünstigt Lieferanten, die Formulierungsentscheidungen mit klinischen Daten und Bildungsprogrammen unterstützen können. Mit der Ausweitung der wertorientierten Versorgung konzentrieren sich Beschaffungsentscheidungen zunehmend auf messbare Ergebnisse anstatt nur auf den Stückpreis.

Herausforderungen im Markt für biologische Hautersatzstoffe

Die Komplexität der Erstattung und sich entwickelnde Zahlungsmechanismen können Unsicherheit bei der Produktnutzung in ambulanten und mobilen Umgebungen schaffen. Anbieter können mit Variabilität in den Deckungskriterien, der Codierungsausrichtung und den Dokumentationsanforderungen konfrontiert sein, was die Einführung verlangsamen kann, selbst wenn die klinische Nachfrage klar ist. Budgetprüfungen können auch die Produktbewertungszyklen intensivieren, was stärkere Nachweise und eine klarere Wegausrichtung erfordert, um den Zugang zur Formulierung zu sichern. Diese Barrieren können kleinere Lieferanten oder neue Produkteinsteiger unverhältnismäßig stark betreffen.

Klinische Heterogenität bei Wundtypen und Patientenprofilen kann die Ergebnisse weniger vorhersehbar machen, was zu Reibungen bei der Einführung und inkonsistenten Produktnutzungsmustern führt. Unterschiede in der Wundschwere, dem Infektionsrisiko, dem Perfusionsstatus und der Einhaltung von Nachsorgeterminen können die Leistung beeinflussen, was standardisierte Beschaffungsentscheidungen erschwert. Ausbildungslücken und inkonsistente Anwendungstechniken können auch die wahrgenommene Wirksamkeit in realen Umgebungen verringern. Daher müssen Lieferanten in Bildung, Protokollunterstützung und Implementierung auf Standortebene investieren, um die Nutzung aufrechtzuerhalten.

- Zum Beispiel quantifizierte KCI (ein Unternehmen von Acelity) direkt den Einfluss der Variabilität der Einhaltung auf sein iOn PROGRESS™ Remote Therapy Monitoring System für die Unterdruck-Wundtherapie (NPWT): Patienten mit weniger als 60% Therapieeinhaltung erreichten eine tägliche Wundvolumenreduktionsrate von nur 1,42%, während Patienten mit 90–100% Einhaltung eine Verbesserung auf 2,23% tägliche Wundvolumenreduktion erzielten—ein 57%iger Leistungsunterschied, der ausschließlich durch Konsistenz in der Nutzung getrieben wurde, nicht durch eine Änderung des zugrunde liegenden Produkts.

Markttrends und Chancen

Ein wichtiger Trend ist der Übergang zu strukturierteren Wundversorgungswegen, die definieren, wann und wie biologische Ersatzstoffe eingesetzt werden, nachdem die Standardversorgung ins Stocken gerät. Protokollgesteuerte Eskalation unterstützt die Wiederholbarkeit und ermöglicht es Einrichtungen, Ergebnisse konsistenter zu messen. Dieser Trend schafft Möglichkeiten für Lieferanten, Produkte durch Bildung, Evidenzpakete und Entscheidungsunterstützungstools in klinische Wege einzubetten. Die Erweiterung integrierter Wundversorgungsprogramme unterstützt auch eine konsistentere Nachfrage über Versorgungsnetzwerke hinweg.

- Zum Beispiel entwickelte Organogenesis ein Paket mit realen Beweisen für seine Apligraf-Zelltherapie mit zwei Schichten, basierend auf Daten zur vergleichenden Wirksamkeit, die zeigen, dass Apligraf venöse Beingeschwüre 52% schneller schloss als TheraSkin mit einer mittleren Verschlusszeit von 15 Wochen gegenüber 31 Wochen und 44% schneller als Oasis, mit einem Median von 24 Wochen gegenüber 43 Wochen.

Ein weiterer Trend ist das Wachstum der ambulanten Kapazität für Wundversorgung, da mehr Verfahren und Nachsorge aus stationären Einrichtungen verlagert werden. Fachkliniken und ambulante Zentren verwalten zunehmend komplexe Wunden mit standardisierten Nachsorgeplänen und fokussierter Expertise. Dies schafft Möglichkeiten für Produkte, die eine reibungslose Anwendung, vorhersehbare Handhabung und effizientes Bestandsmanagement unterstützen. Anbieter, die ihre Angebote an die Beschränkungen des ambulanten Workflows und die Dokumentationsanforderungen der Kostenträger anpassen, sind gut positioniert, um zusätzliche Marktanteile zu gewinnen.

Regionale Einblicke

Nordamerika

Nordamerika führte die weltweite Nachfrage mit einem Umsatzanteil von 40,6% im Jahr 2025 an, unterstützt durch die hohe Akzeptanz fortschrittlicher Wundversorgungsprodukte, etablierte klinische Pfade und eine breite Basis spezialisierter Wundversorgungsprogramme. Der Fokus der Anbieter auf messbare Ergebnisse fördert den Einsatz biologischer Ersatzstoffe bei schwer heilenden Wunden. Krankenhaussysteme und ambulante Netzwerke ermöglichen auch standardisierte Beschaffung und wiederholte Nutzung. Die Region bleibt ein primärer Vermarktungsmarkt für Produkte, die durch starke klinische Beweise und Workflow-Kompatibilität unterstützt werden.

Europa

Europa machte 19,8% des weltweiten Umsatzes im Jahr 2025 aus, was eine konstante Nachfrage widerspiegelt, die durch ausgereifte klinische Praktiken und breiten Zugang zu Wundversorgungsdiensten in vielen Ländern unterstützt wird. Die Akzeptanz wird durch Erstattungsstrukturen, Evidenzanforderungen und Beschaffungsprozesse geprägt, die Kosteneffizienz betonen. Krankenhäuser bleiben zentral für das Management komplexer chirurgischer Wunden, während ambulante Einrichtungen weiterhin spezialisierte Wundversorgung ausbauen. Anbieter konkurrieren oft durch Portfolio-Breite, klinische Validierung und Anpassung an nationale Beschaffungspfade.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste 31,2% des Umsatzanteils im Jahr 2025 und zeigte eine starke Dynamik, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die steigende Prävalenz von Diabetes und anderen chronischen Erkrankungen, die mit Wundinzidenz verbunden sind. Das Wachstum der spezialisierten Wundversorgungskapazität und der verbesserte Zugang zu fortschrittlichen Therapien unterstützen eine breitere Akzeptanz. Krankenhäuser treiben die frühe Einführung voran, während Fachkliniken zunehmend die Nutzung ausweiten, wenn die Fähigkeiten reifen. Anbieter, die skalierbare Schulungen und kostenangepasste Produktoptionen anbieten, sind in den unterschiedlichen Gesundheitssystemen besser positioniert.

Lateinamerika

Lateinamerika repräsentierte 5,3% des weltweiten Umsatzes im Jahr 2025 und bleibt im Anteil kleiner, wird jedoch durch die allmähliche Erweiterung der spezialisierten Wundversorgung und das steigende Bewusstsein für fortschrittliche Verschlusslösungen unterstützt. Die Akzeptanz wird durch Erschwinglichkeitsbeschränkungen und Variabilität in Erstattung und Krankenhausbudgets beeinflusst. Private Gesundheitsnetzwerke und städtische Zentren führen oft die Einführung an, wo spezialisierte Fähigkeiten konzentriert sind. Anbieter konkurrieren typischerweise durch Preisstrategien, Vertriebsreichweite und gezielte klinische Bildung.

Mittlerer Osten & Afrika

Naher Osten & Afrika machten im Jahr 2025 3,1% des weltweiten Umsatzes aus, wobei die Nachfrage steigt, da der Zugang zu fortschrittlicher Wundversorgung in ausgewählten Ländern und großen städtischen Gesundheitszentren zunimmt. Die Nutzung wird durch Unterschiede in der Infrastruktur, Variabilität der Kostenträgerabdeckung und Überlegungen zur Lieferkette geprägt. Krankenhäuser und Spezialzentren sind wichtige Einstiegspunkte für fortschrittliche Hautersatzstoffe, insbesondere in der komplexen chirurgischen und traumabezogenen Wundversorgung. Wachstumschancen verbessern sich, da Wundversorgungsprogramme strukturierter werden und die Ausbildung von Klinikern ausgeweitet wird.

Wettbewerbslandschaft

Der Wettbewerb im Markt für biologische Hautersatzstoffe wird durch die Breite des Portfolios, die Positionierung klinischer Beweise und die Fähigkeit zur Unterstützung standardisierter Wundversorgungsprotokolle in stationären und ambulanten Einrichtungen geprägt. Anbieter differenzieren sich durch Produkteigenschaften, Indikationsabdeckung und Bildungssupport, der die Ergebnisse in der Praxis verbessert. Marktteilnehmer konkurrieren auch in Bezug auf Beschaffungsabstimmung, Vertriebserreichweite und die Fähigkeit, Wert durch reduzierte Komplikationen und verbesserte Verschlussleistung zu demonstrieren. Starke Beziehungen zu Wundversorgungsteams und Gesundheitssystemen helfen, wiederholte Käufe und die Positionierung in Formularen aufrechtzuerhalten.

Organogenesis Inc. bleibt ein prominenter Teilnehmer durch den Fokus auf fortschrittliche Wundversorgungslösungen und die kontinuierliche Betonung von klinischen Einführungswegen. Die Produktpositionierung profitiert von der Ausrichtung an komplexen Wundmanagementbedürfnissen, insbesondere dort, wo eine Eskalation über die Standardversorgung hinaus erforderlich ist. Der Ansatz des Unternehmens kombiniert typischerweise klinische Bildung, Evidenzentwicklung und kommerzielle Umsetzung in wichtigen Versorgungseinrichtungen. Die fortlaufende Auseinandersetzung mit Erstattungs- und Marktzugangsdynamiken bleibt ebenfalls wichtig für eine nachhaltige Nutzung.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Organogenesis Inc.

- Integra LifeSciences Corporation

- Smith+Nephew

- MIMEDX Group, Inc.

- Vericel Corporation

- Stryker

- 3M

- BioTissue

- Essity Health & Medical

- Tissue Regenix

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im April 2025 kündigte AVITA Medical den kommerziellen Start von Cohealyx in den USA an, einer kollagenbasierten dermalen Matrix, die zur Unterstützung der Zellmigration und Revaskularisierung bei tiefen Wunden entwickelt wurde. Das Unternehmen gab an, dass das Produkt gemeinsam mit Regenity Biosciences entwickelt wurde.

- Im April 2025 brachte LifeNet Health Dermacell Porous auf den Markt, eine nächste Generation der menschlichen azellulären dermalen Matrix, die so verarbeitet wurde, dass sie endogene Wachstumsfaktoren, Kollagen und Elastin behält, und erweiterte damit sein Portfolio an regenerativen Wundlösungen für das Management chronischer Wunden.

- Im Juli 2025 ging die MiMedx Group eine Kooperationsvereinbarung mit Vaporox ein, um ihre Wundpflegeangebote gemeinsam zu fördern und zu vermarkten, während sie auch in Vaporox investierte und bestimmte Exklusivitätsrechte im Zusammenhang mit möglichen Übernahmegesprächen sicherte.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 391,82 Millionen |

| Umsatzprognose für 2032 |

USD 702,58 Millionen |

| Wachstumsrate (CAGR) |

8,7% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Quelle; Nach Produkttyp; Nach Anwendung; Nach Typ chronischer Wunden; Nach Typ akuter Wunden; Nach Endbenutzer |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| Anzahl der Seiten |

332 |

Segmentierung

Nach Quelle

Nach Produkttyp

- Azelluläre Hautersatzstoffe

- Zelluläre allogene Hautersatzstoffe

Nach Anwendung

- Chronische Wunden

- Akute Wunden

- Andere Anwendungen

Nach Typ chronischer Wunden

- Diabetische Fußgeschwüre

- Druckgeschwüre

- Beingeschwüre

- Andere

Nach Typ akuter Wunden

- Chirurgische Wunden

- Andere

Nach Endbenutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Andere Endnutzer

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas