Marktübersicht

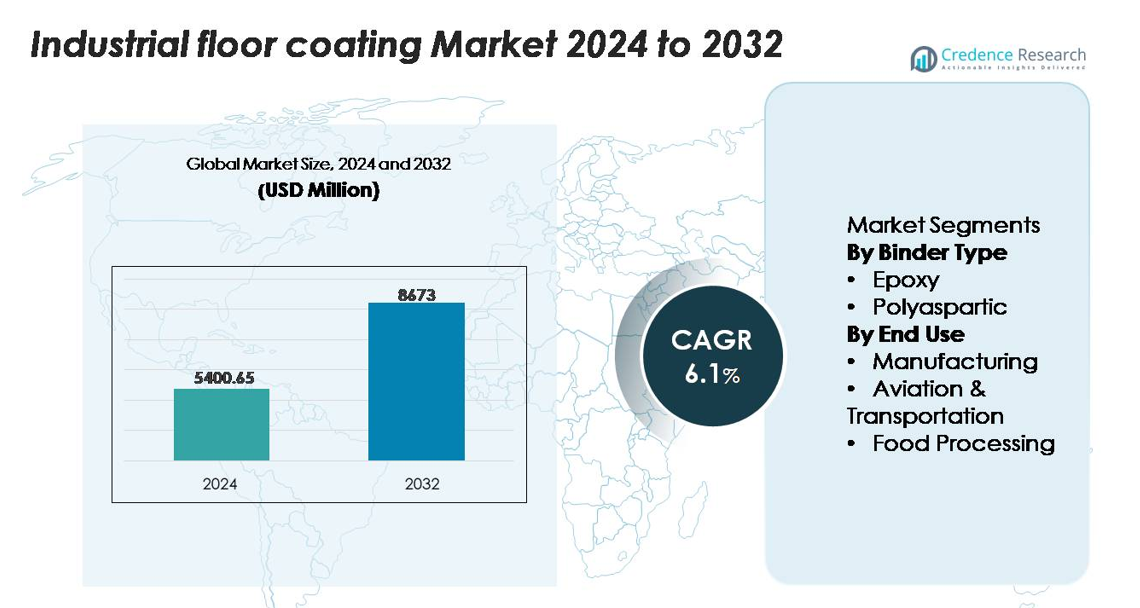

Der Markt für Industriebodenbeschichtungen wurde im Jahr 2024 auf 5.400,65 Millionen USD geschätzt und wird voraussichtlich bis 2032 8.673,00 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,1 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Industriebodenbeschichtungen 2024 |

5.400,65 Millionen USD |

| Markt für Industriebodenbeschichtungen, CAGR |

6,1% |

| Marktgröße für Industriebodenbeschichtungen 2032 |

8.673,00 Millionen USD |

Der Markt für Industriebodenbeschichtungen wird von weltweit etablierten Herstellern wie PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International und BASF SE angeführt, die jeweils umfangreiche Epoxid- und Polyaspartik-Portfolios für anspruchsvolle Industrieumgebungen anbieten. Diese Unternehmen verfügen über starke Vertriebsnetze, fortschrittliche Harztechnologien und spezialisierte Formulierungsfähigkeiten, die große Produktions-, Logistik- und Verarbeitungsanlagen unterstützen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 37 % an, angetrieben durch die rasche Industrialisierung und die kontinuierliche Erweiterung von Fabriken in China, Indien und Südostasien. Nordamerika und Europa folgen, unterstützt durch strenge Sicherheitsstandards und eine hohe Nachfrage nach langlebigen, compliance-orientierten Bodensystemen.

Markteinblicke

- Der Markt für Industriebodenbeschichtungen erreichte 2024 5.400,65 Millionen USD und wird voraussichtlich bis 2032 8.673,00 Millionen USD erreichen, was einer stetigen CAGR von 6,1 % während des Prognosezeitraums entspricht.

- Die starke Nachfrage aus Produktionsstätten, dem dominierenden Endverbrauchssegment mit über 40 % Anteil, treibt das Marktwachstum voran, da die Industrien ihre Produktionskapazitäten erweitern und langlebige, chemikalienbeständige Böden priorisieren, die Ausfallzeiten reduzieren.

- Zu den wichtigsten Trends gehören die zunehmende Akzeptanz von nachhaltigen Beschichtungen mit niedrigem VOC-Gehalt, schnellhärtende Polyaspartik-Systeme und intelligente Bodenlösungen, die Überwachungsfunktionen für Sicherheit und vorausschauende Wartung integrieren.

- Der Wettbewerb verschärft sich, da führende Akteure wie PPG Industries, Sherwin-Williams, Sika, RPM International und BASF ihre Hochleistungsharztechnologien erweitern, während sie mit Einschränkungen wie hohen Installationskosten und betrieblichen Ausfallzeiten während der Bodenvorbereitung konfrontiert sind.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 37 %, gefolgt von Nordamerika (33 %) und Europa (27 %), unterstützt durch eine starke industrielle Infrastruktur, während Epoxidbeschichtungen das Bindemittel-Segment mit dem größten Marktanteil weltweit dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Bindemitteltyp (Epoxid, Polyaspartic)

Epoxidbeschichtungen dominieren den Markt für industrielle Bodenbeschichtungen und halten den größten Anteil aufgrund ihrer außergewöhnlichen Haltbarkeit, starken chemischen Beständigkeit und Eignung für schwere mechanische Belastungen. Sie bleiben die bevorzugte Wahl in Einrichtungen, die eine lange Lebensdauer und geringen Wartungsaufwand erfordern. Ihre Fähigkeit, Abrieb, Ölen und korrosiven Mitteln standzuhalten, fördert die weit verbreitete Anwendung in stark frequentierten Produktionsbereichen. Polyaspartic-Beschichtungen, die stetig wachsen, sprechen hauptsächlich Projekte an, die schnellere Aushärtezeiten und UV-Stabilität erfordern. Dennoch bleibt der Kosten-Leistungs-Vorteil von Epoxid, seine Vielseitigkeit auf verschiedenen Substraten und die umfangreiche bewährte Feldleistung die führende Bindemittelart weltweit.

- Zum Beispiel ist Sherwin-Williams’ ArmorSeal 1000 HS eine hochfeste, strapazierfähige Epoxidbeschichtung, die für ihre außergewöhnliche Beständigkeit gegen Abrieb, Aufprall, Korrosion und chemische Angriffe bekannt ist und sich somit für anspruchsvolle Industrie- und Fertigungsumgebungen eignet.

Nach Endverwendung (Fertigung, Luftfahrt & Transport, Lebensmittelverarbeitung)

Die Fertigung bleibt das dominierende Endverbrauchssegment und hält den größten Anteil aufgrund kontinuierlicher Investitionen in Fabrikerweiterungen, Prozessautomatisierung und Sicherheitskonformität. Einrichtungen benötigen leistungsstarke Böden, die chemikalien-, aufprall-, gabelstapler- und thermoschockbeständig sind, was die starke Akzeptanz von Epoxid-basierten Systemen antreibt. Luftfahrt- und Transporteinrichtungen übernehmen zunehmend fortschrittliche Beschichtungen für Hangars, Wartungsbuchten und Logistikzentren, wo Tragfähigkeit und Rutschfestigkeit entscheidend sind. In Lebensmittelverarbeitungsumgebungen steigt die Nachfrage nach hygienischen, nahtlosen, antimikrobiellen Böden, die den strengen Hygienevorschriften entsprechen, obwohl die Fertigung aufgrund ihrer umfangreichen und vielfältigen Einrichtung weiterhin führend bleibt.

- Zum Beispiel demonstriert das Amerlock® 400 Epoxid-System von PPG eine Aufprallbeständigkeit von 24 inch-pounds (direkter Aufprall), was es für anspruchsvolle Industrieanlagen, Brücken und andere Expositionen geeignet macht, bei denen Oberflächenverträglichkeit und Korrosionsschutz erforderlich sind, aber extrem hohe Druckfestigkeit nicht die primäre technische Anforderung ist.

Wichtige Wachstumstreiber

Erweiterung der industriellen Infrastruktur und Modernisierungsinitiativen

Die rasche Erweiterung der Fertigungs-, Logistik- und Verarbeitungseinrichtungen schafft weiterhin eine starke Nachfrage nach leistungsstarken industriellen Bodenbeschichtungen. Globale Initiativen, die sich auf Fabrikautomatisierung, Layoutmodernisierung und konformitätsgetriebene Upgrades konzentrieren, drängen Einrichtungen dazu, konventionelle Böden durch langlebige, chemikalienbeständige Systeme zu ersetzen. Mit zunehmendem operativem Durchsatz priorisieren Industrien Böden, die schwere Ausrüstung, ständigen Fußverkehr und die Exposition gegenüber Ölen, Lösungsmitteln und mechanischen Vibrationen bewältigen können. Investitionen in neue Produktionslinien, Lagerkomplexe und Industrieparks – insbesondere in aufstrebenden Volkswirtschaften – verstärken die Akzeptanz weiter. Regierungen, die die Entwicklung von Industriekorridoren und exportorientierter Fertigung fördern, beschleunigen ebenfalls den Übergang zu langlebigen Beschichtungen mit langem Lebenszykluswert. Dieser Modernisierungstrend unterstützt ein nachhaltiges Wachstum, da Unternehmen Böden suchen, die die Arbeitssicherheit verbessern, die Leistung unter kontinuierlichen Lastzyklen aufrechterhalten und Ausfallzeiten im Zusammenhang mit Reparaturen oder Neugestaltung minimieren.

- Zum Beispiel ist Sherwin-Williams’ ArmorSeal® 650 SL/RC eine zweikomponentige, strapazierfähige Epoxidbodenbeschichtung, kein Polyurethan, die in hochfrequentierten industriellen Modernisierungsprojekten eingesetzt wird.

Steigender Fokus auf Arbeitssicherheit, Hygiene und Einhaltung von Vorschriften

Industrielle Einrichtungen stehen unter zunehmendem Druck, strenge Sicherheits-, Hygiene- und Umweltstandards einzuhalten, was zu einer höheren Akzeptanz langlebiger Bodenbeschichtungssysteme führt. Regulatorische Rahmenbedingungen, die Rutschfestigkeit, Epoxid-VOC-Emissionen, chemische Spill-Containment und Arbeitsplatzhygiene regeln, ermutigen Anlagenbetreiber, in hochwertige Beschichtungen zu investieren. Nahtlose Bodenlösungen helfen, Staub, Bakterienwachstum und Kontaminationsrisiken zu reduzieren, was sie in sensiblen Umgebungen wie der Lebensmittelverarbeitung, Pharmazie und hochpräzisen Montageeinheiten unverzichtbar macht. Die Fähigkeit fortschrittlicher Beschichtungen, die Oberflächenintegrität zu erhalten und die Lichtreflexion zu verbessern, unterstützt zudem sicherere Arbeitsbedingungen. Compliance-Audits und Zertifizierungen erfordern zunehmend Böden, die Abrieb, thermischen Zyklen und aggressiven Reinigungsmitteln standhalten. Da Industrien eine verbesserte Risikomanagement- und Sicherheitsstandardisierung anstreben, steigt die Nachfrage nach Beschichtungen, die für Compliance, Vorhersehbarkeit und langfristige Zuverlässigkeit entwickelt wurden, weiter an und verstärkt ihre Rolle als kritische betriebliche Investition.

- Zum Beispiel ist das MasterTop 1324 Polyurethan-Bodensystem von BASF mit VOC-Werten unter 15 g/L formuliert und bietet Rutschfestigkeit gemäß DIN 51130 R11-Standards, während es einen Abriebverlust von 42 mg gemäß ASTM D4060-Tests aufweist—Leistungsniveaus, die Einrichtungen helfen, Hygiene- und Sicherheitsaudits in pharmazeutischen und lebensmitteltauglichen Umgebungen zu bestehen.

Erhöhte Akzeptanz von Hochleistungs- und Schnellhärtungstechnologien für Beschichtungen

Technologische Fortschritte in Beschichtungsformulierungen—wie selbstnivellierende Epoxide, polyaspartische Schnellhärtungssysteme und abriebverstärkte Hybride—stärken das Marktwachstum. Einrichtungen priorisieren zunehmend Beschichtungen, die die Installationsausfallzeiten minimieren und gleichzeitig überlegene mechanische und chemische Beständigkeit bieten. Schnellhärtende Polyaspartics ermöglichen eine nächtliche Umstellung in aktiven Produktionseinheiten, während fortschrittliche Epoxide eine verbesserte Haftung, reduzierte Wartungszyklen und eine verlängerte Bodenlebensdauer bieten. Innovationen in geruchsarmen und VOC-armen Technologien treiben auch die Nachfrage in geschlossenen Industrieumgebungen voran, in denen die Luftqualität von Bedeutung ist. Die Verfügbarkeit von Systemen, die für Gefrierräume, Hochtemperaturzonen und gabelstaplerintensive Umgebungen ausgelegt sind, erweitert die Anwendungsflexibilität weiter. Da sich Industrien in Richtung leistungsoptimierter Infrastruktur bewegen, reagieren Beschichtungshersteller mit Lösungen, die Haltbarkeit, Härtungsgeschwindigkeitseffizienz und Umweltverträglichkeit kombinieren. Diese Innovationen beschleunigen Upgrades sowohl in Neubau- als auch in Renovierungsprojekten.

Wichtige Trends & Chancen

Wachsender Trend zu nachhaltigen, VOC-armen und umweltfreundlichen Beschichtungen

Nachhaltigkeitsprioritäten verändern die Beschaffungsstrategien der Industrie und schaffen Möglichkeiten für VOC-arme, lösungsmittelfreie und biobasierte Beschichtungstechnologien. Umweltvorschriften, die auf Emissionen, die Luftqualität in Innenräumen und den Umgang mit Chemikalien abzielen, fördern die Einführung umweltbewusster Lösungen, ohne die Leistung zu beeinträchtigen. Hersteller entwickeln umweltfreundlichere Formulierungen mit fortschrittlichen Harzchemien, verlängerter Topfzeit und reduzierten gefährlichen Komponenten. Branchen, die grüne Gebäudestandards anstreben, setzen zunehmend Beschichtungen ein, die zu gesünderen Arbeitsumgebungen beitragen und die langfristigen Umweltauswirkungen reduzieren. Auch die Nachfrage nach recycelbaren Verpackungen, energieeffizienten Härtungssystemen und Beschichtungen, die die Nachhaltigkeitswerte von Einrichtungen verbessern, steigt. Da sich die ESG-Verpflichtungen von Unternehmen weltweit ausweiten, positioniert die Präferenz für umweltverantwortliche Bodenlösungen nachhaltige Beschichtungstechnologien als bedeutende langfristige Wachstumschance.

- Zum Beispiel ist PPGs SIGMAGUARD® 790 eine hochfeste, zweikomponentige, polyamin-gehärtete Epoxidbeschichtung, die für Tankauskleidungen verwendet wird.

Erhöhte Nachfrage nach fortschrittlichen ästhetischen und funktionalen Bodensystemen

Industrielle Einrichtungen gehen über rein funktionale Bodenanforderungen hinaus und übernehmen Beschichtungen, die auch Ästhetik, Branding und funktionale Zonierung verbessern. Technologien wie hochglänzende Epoxide, metallische Oberflächen, antistatische Schichten und farbcodierte Sicherheitsmarkierungen ermöglichen es Einrichtungen, die Sichtbarkeit des Arbeitsablaufs und die betriebliche Effizienz zu verbessern. Der Trend erstreckt sich auf Lagerhäuser, Logistikzentren und Präzisionsingenieureinheiten, wo visuelles Management die Sicherheit verbessert und schlanke Abläufe unterstützt. Dekorative, aber langlebige Beschichtungen gewinnen in Showrooms, Lebensmittelbetrieben und Servicewerkstätten an Bedeutung, die professionelle, saubere und eindrucksvolle Umgebungen suchen. Darüber hinaus reduziert die Integration von reflektierenden und lichtverstärkenden Böden den Energieverbrauch durch Optimierung der Beleuchtung. Das wachsende Interesse an funktionaler Ästhetik eröffnet neue Möglichkeiten für Beschichtungen, die mit fortschrittlichen Texturen, anpassbaren Oberflächen und ergonomischen Vorteilen entwickelt wurden.

Steigende Akzeptanz von intelligenten Bodenbelägen und Zustandsüberwachungslösungen

Die digitale Transformation hält Einzug in industrielle Bodenbeläge durch eingebettete Sensoren, intelligente Überzüge und Zustandsüberwachungstechnologien. Einrichtungen bewerten zunehmend Lösungen, die Bodenerschütterungen, Temperatur, Lastverteilung oder Oberflächenabbau in Echtzeit verfolgen. Diese Systeme helfen, Wartungsbedarfe vorherzusagen, Ausfallzeiten zu reduzieren und den Schutz von Vermögenswerten in wertvollen Produktionsumgebungen zu verbessern. Intelligente Beschichtungen, die chemische Verschüttungen, Feuchtigkeitseintritt oder Verschleißmuster erkennen, bieten betriebliche und sicherheitstechnische Vorteile, insbesondere in der Elektronik-, Lebensmittelverarbeitungs- und Schwerindustrie. Da Industrie 4.0 sich über globale industrielle Netzwerke ausbreitet, bietet die Integration von Bodenbelägen in breitere IoT-Ökosysteme eine bedeutende aufkommende Gelegenheit für Innovationen und wertschöpfende Dienstleistungen.

Wichtige Herausforderungen

Hohe anfängliche Installationskosten und Betriebsunterbrechungen während der Anwendung

Trotz langfristiger Leistungsverbesserungen erfordern industrielle Bodenbeschichtungen oft erhebliche Anfangsinvestitionen, insbesondere in großflächigen Anlagen oder Umgebungen, die spezialisierte Formulierungen verlangen. Die Installation beinhaltet typischerweise die Vorbereitung der Oberfläche, Aushärtungspläne und vorübergehende Stillstände, die die Produktion stören und die Betriebskosten erhöhen können. Für Einrichtungen, die rund um die Uhr arbeiten, wird eine verlängerte Ausfallzeit zu einem großen Hindernis für die Einführung neuer Beschichtungen oder die Durchführung von Bodenrenovierungen. Darüber hinaus haben Hochleistungssysteme—wie chemikalienbeständige oder schnell aushärtende Technologien—hohe Material- und Arbeitskosten. Diese finanziellen und betrieblichen Barrieren verlangsamen die Modernisierungszyklen und machen einige Branchen zögerlich, von traditionellen Betonböden auf neue Systeme umzusteigen, insbesondere in kostenempfindlichen Sektoren oder kleinen bis mittelgroßen Fertigungseinheiten.

Leistungsbeschränkungen unter extremen Bedingungen und unsachgemäße Oberflächenvorbereitung

Industrielle Bodenbeschichtungen sind stark abhängig von korrekten Anwendungsverfahren, Umweltbedingungen und der Bereitschaft des Untergrunds. Schlechte Oberflächenvorbereitung, Feuchtigkeitsprobleme oder falsche Mischungsverhältnisse können zu vorzeitigen Ausfällen wie Blasenbildung, Abblättern oder Delamination führen. Extreme Betriebsbedingungen—wie Temperaturschwankungen, starker thermischer Schock, kontinuierliche chemische Einwirkung oder intensive mechanische Abrasion—stellen selbst fortschrittliche Beschichtungssysteme vor Herausforderungen. Lebensmittelverarbeitungsanlagen, Kühlhäuser und Metallverarbeitungsbetriebe arbeiten oft unter Bedingungen, die die Integrität der Beschichtung testen und spezialisierte Lösungen erfordern, die nicht alle Einrichtungen aufgrund von Kosten oder Komplexität übernehmen. Diese Leistungsunsicherheiten schaffen Zurückhaltung bei den Nutzern und unterstreichen die Notwendigkeit für qualifizierte Anwender, kontrollierte Installationsumgebungen und strikte Einhaltung der Vorbereitungsprotokolle.

Regionale Analyse

Nordamerika

Nordamerika hält einen beträchtlichen Anteil am Markt für industrielle Bodenbeschichtungen, der etwa 32–34% ausmacht, angetrieben durch starke Fertigungsaktivitäten, strenge regulatorische Standards und weit verbreitete Modernisierungsinitiativen in Einrichtungen. Die hohe Akzeptanz von Epoxid- und Polyaspartiksystemen in Automobilwerken, Lebensmittelverarbeitungseinheiten und Logistikzentren unterstützt ein stetiges Wachstum. Die USA führen die Region an, dank umfangreicher industrieller Infrastruktur und starker Investitionen in Renovierungsprojekte, die Sicherheitskonformität und Oberflächendauerhaftigkeit priorisieren. Kanada trägt durch die Nachfrage aus der Luft- und Raumfahrt, dem Bergbau und kältebeständigen Umgebungen bei, wo schnell aushärtende und leistungsstarke Beschichtungen unerlässlich sind, um Ausfallzeiten zu minimieren.

Europa

Europa repräsentiert etwa 26–28% des Marktes, angeführt von gut etablierten Industriesektoren, strengen Arbeitssicherheitsnormen und starker Akzeptanz umweltfreundlicher Beschichtungstechnologien. Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage durch fortschrittliche Fertigung, Pharmazeutika und Lebensmittelverarbeitungsbetriebe an, die nahtlose, chemikalienbeständige Böden erfordern. Der Fokus der EU auf VOC-Reduzierung und nachhaltiges Bauen beschleunigt den Übergang zu emissionsarmen Epoxid- und Polyaspartiksystemen weiter. Osteuropa zeigt eine zunehmende Akzeptanz aufgrund des Wachstums in der Produktion von Automobilkomponenten und Logistikzentren. Die Betonung der Region auf hochwertige Infrastruktur und Lebenszyklus-Effizienz stärkt die langfristige Akzeptanz von Beschichtungen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Markt mit einem Anteil von etwa 36–38 %, unterstützt durch rasche Industrialisierung, expandierende Fertigungscluster und umfangreiche Entwicklung von Industrieparks. China, Indien, Japan und die südostasiatischen Länder tragen mit starker Nachfrage aus den Bereichen Elektronik, Automobil, Chemie und Lebensmittelverarbeitung bei. Investitionen in neue Fabriken, Lagerhausnetzwerke und exportorientierte Produktion schaffen anhaltende Anforderungen an Schwerlastbeschichtungen, die kontinuierliche Belastungen und chemische Einflüsse bewältigen können. Von der Regierung geführte Infrastrukturprogramme, gepaart mit wachsendem Bewusstsein für Sicherheitsvorschriften, beschleunigen die Einführung. Die Kostenwettbewerbsfähigkeit und die expandierende industrielle Präsenz des Asien-Pazifik-Raums positionieren ihn als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika erfasst etwa 6–7 % des Marktes, beeinflusst durch steigende Investitionen in die Lebensmittelverarbeitung, den Bergbau und die Herstellung von Automobilkomponenten. Brasilien und Mexiko führen die regionale Nachfrage an, unterstützt durch die Entwicklung von Industriekorridoren und Modernisierungsinitiativen in mittelgroßen Fabriken. Der Einsatz von Epoxidbeschichtungen wächst stetig aufgrund ihrer Erschwinglichkeit, Haltbarkeit und Eignung für feuchte Umgebungen. Die Gesamtverbreitung bleibt jedoch moderat, da kostenempfindliche Branchen oft Renovierungsaktivitäten verzögern. Die zunehmende regulatorische Angleichung an internationale Sicherheitsstandards und die Erweiterung von Logistikzentren bieten Chancen für hochwertigere Beschichtungssysteme, insbesondere für schnell härtende und antibakterielle Bodenlösungen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 4–5 % des Marktes aus, wobei die Nachfrage in den Golfstaaten konzentriert ist, wo industrielle Diversifizierung und großangelegte Bauprojekte den Absatz antreiben. Fertigungs-, petrochemische Verarbeitungs- und Luftfahrtwartungseinrichtungen benötigen Hochleistungsbeschichtungen, die hitze-, chemikalien- und schwerlastbeständig sind. Die VAE und Saudi-Arabien führen die Einführung an, bedingt durch bedeutende Erweiterungen von Industriegebieten und strenge Anforderungen an die Einhaltung von Einrichtungen. In Afrika erzeugt Südafrika bemerkenswerte Nachfrage aus den Bereichen Bergbau und Lebensmittelverpackung, obwohl die Einführung durch Budgetbeschränkungen und langsamere industrielle Aufrüstungen begrenzt bleibt. Wachsende Investitionen in industrielle Logistik unterstützen eine allmähliche Marktexpansion.

Marktsegmentierungen:

Nach Bindemitteltyp

Nach Endverwendung

- Fertigung

- Luftfahrt & Transport

- Lebensmittelverarbeitung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für industrielle Bodenbeschichtungen ist geprägt von der starken Präsenz globaler Hersteller, die ihre Portfolios kontinuierlich durch fortschrittliche Harztechnologien, Schnellhärtungsformulierungen und umweltkonforme Lösungen erweitern. Führende Unternehmen wie PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International und BASF SE nutzen umfangreiche F&E-Fähigkeiten und breite Vertriebsnetze, um den unterschiedlichen industriellen Anforderungen in den Bereichen Fertigung, Logistik, Lebensmittelverarbeitung und Transport gerecht zu werden. Diese Akteure konzentrieren sich darauf, die Haltbarkeit der Beschichtungen, die chemische Beständigkeit und die Effizienz der Installation zu verbessern, um anspruchsvolle Betriebsumgebungen zu unterstützen. Strategische Initiativen—einschließlich Fusionen, Erweiterungen von Einrichtungen und Produktlinien-Upgrades—stärken ihre Marktposition, während Kooperationen mit Applikatoren und industriellen Auftragnehmern die Servicebereitstellung und Projektausführung verbessern. Regionale Wettbewerber in Asien-Pazifik und Europa fordern zunehmend globale Marken heraus, indem sie kostengünstige Lösungen anbieten, die auf lokale industrielle Bedingungen zugeschnitten sind. Da Nachhaltigkeit und Leistungszuverlässigkeit zu vorrangigen Kriterien werden, intensiviert sich der innovationszentrierte Wettbewerb über Bindemitteltypen, Anwendungsmethoden und Serviceangebote hinweg.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im März 2025 brachte Sherwin-Williams das „Pro Industrial Fast-Cure Epoxy Flooring System“ in Nordamerika auf den Markt, das einen Diffusionshärtungsplan von 4 Stunden bei 25 °C bietet, um stark frequentierte Industrie- und Lageranlagen zu unterstützen.

- Im Oktober 2024 gab RPM die Übernahme von TMP Convert SAS, einem französischen Hersteller von Outdoor-Design- und Landschaftsprodukten, als Teil seines Performance Coatings-Segments bekannt.

- Im Jahr 2024 veröffentlichte ArmorPoxy Blog-Inhalte, die sein „ArmorUltra Industrial Epoxy Flooring“-System für Fabrikbodenanwendungen hervorheben und dabei auf hohe Haltbarkeit, chemische Beständigkeit und langfristige Leistung hinweisen.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Bindemitteltyp, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von schnellhärtenden und leistungsstarken Polyaspartik-Systemen wird sich beschleunigen, da die Industrie die Reduzierung von Ausfallzeiten priorisiert.

- Die Nachfrage nach umweltfreundlichen, VOC-armen und nachhaltigen Beschichtungsformulierungen wird aufgrund verschärfter Umweltvorschriften steigen.

- Intelligente Bodentechnologien mit eingebetteten Sensoren und Zustandsüberwachungsfunktionen werden in hochwertigen Einrichtungen an Bedeutung gewinnen.

- Die zunehmende Automatisierung und der Ausbau von Industrieparks werden zu stetigen Upgrades auf langlebige Epoxidbodensysteme führen.

- Das Wachstum in der Lebensmittelverarbeitung und im Pharmasektor wird die Nachfrage nach hygienischen, nahtlosen und antimikrobiellen Böden steigern.

- Fortschrittliche dekorative und funktionale Bodenbeläge werden in Logistikzentren und modernen Fertigungseinheiten expandieren.

- Steigende Renovierungsaktivitäten in alternden Fabriken werden den Markt für Oberflächen- und Schwerlastbeschichtungslösungen stärken.

- Innovationen in abriebfesten und chemikalienbeständigen Harzen werden die Akzeptanz in rauen Industrieumgebungen unterstützen.

- Regionale Produktionsverlagerungen in Richtung Asien-Pazifik werden starke Chancen für Beschichtungslieferanten schaffen.

- Die Zusammenarbeit zwischen Beschichtungsherstellern und Bodenbelagsunternehmen wird die Anwendungseffizienz und Projektausführung verbessern.