Visão Geral do Mercado

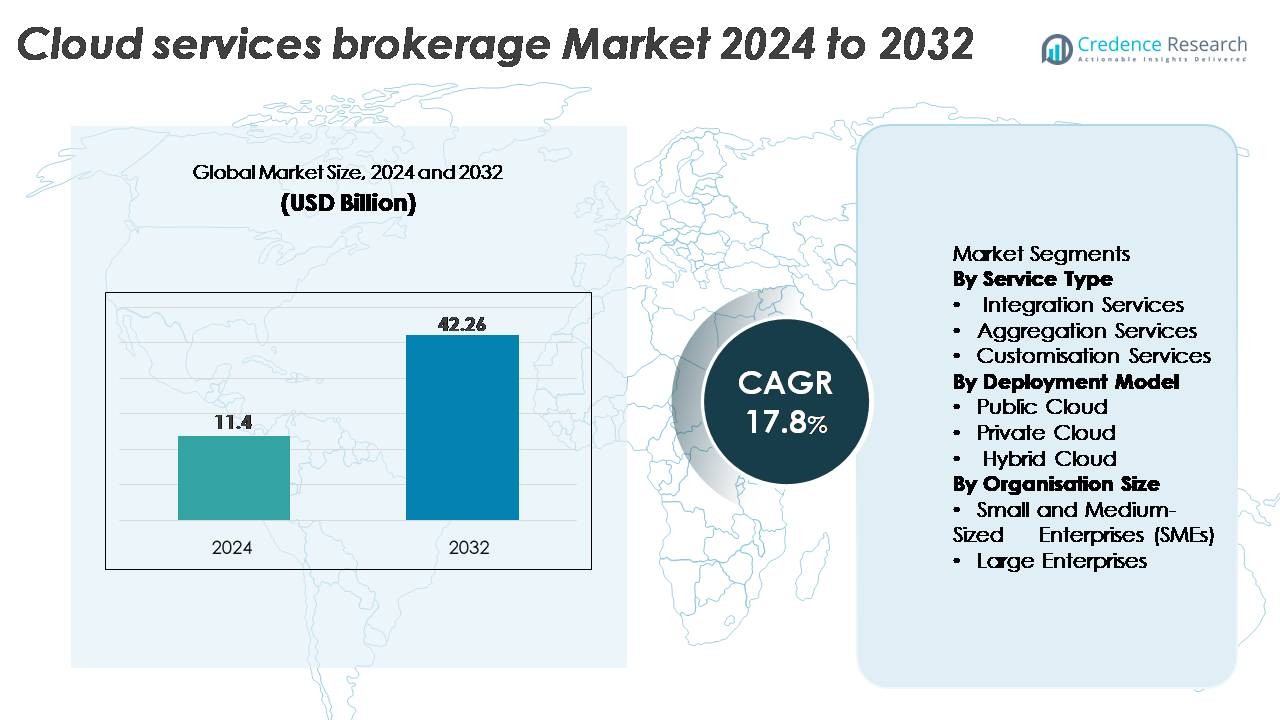

O mercado global de corretagem de serviços em nuvem foi avaliado em USD 11,4 bilhões em 2024 e projeta-se que atinja USD 42,26 bilhões até 2032, registrando um CAGR robusto de 17,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

|

|

USD 11,4 Bilhões |

| Mercado de Corretagem de Serviços em Nuvem, CAGR |

17,8% |

| Tamanho do Mercado de Corretagem de Serviços em Nuvem 2032 |

USD 42,26 Bilhões |

O mercado de corretagem de serviços em nuvem é moldado por grandes players como DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS e ServiceNow, cada um fortalecendo seus portfólios através da integração multi-nuvem, automação e capacidades de governança. Essas empresas focam na otimização impulsionada por IA, orquestração de serviços unificada e ferramentas aprimoradas de gestão de custos para suportar ambientes complexos de nuvem empresarial. A América do Norte continua sendo a região líder, representando 38% do mercado global, apoiada pela alta adoção de multi-nuvem e fortes iniciativas de transformação digital empresarial. Europa e Ásia-Pacífico seguem, impulsionadas por requisitos regulatórios, modernização acelerada da nuvem e rápida expansão do ecossistema SaaS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de corretagem de serviços em nuvem foi avaliado em USD 11,4 bilhões em 2024 e projeta-se que alcance USD 42,26 bilhões até 2032, expandindo-se a um CAGR de 17,8% durante o período de previsão.

- A crescente adoção de ambientes multi-nuvem e híbridos por empresas é um dos principais impulsionadores do mercado, com os serviços de integração emergindo como o maior segmento, apoiados pela crescente demanda por governança unificada, orquestração de cargas de trabalho e interoperabilidade em nuvem sem falhas.

- A automação impulsionada por IA, ferramentas de otimização de custos em nuvem e soluções de conformidade específicas do setor estão moldando as principais tendências do mercado à medida que as organizações priorizam a gestão inteligente da nuvem e operações baseadas em políticas.

- O cenário competitivo é dominado por empresas como Accenture, IBM, TCS, Wipro, Cisco e VMware, cada uma aprimorando capacidades de automação, consultoria e ciclo de vida multi-nuvem; no entanto, desafios persistem na gestão de segurança, conformidade e integração legada em ambientes de TI complexos.

- Regionalmente, a América do Norte lidera com 38%, seguida pela Europa com 27% e Ásia-Pacífico com 22%, refletindo fortes esforços de transformação digital e migração acelerada de empresas para plataformas em nuvem escaláveis.

Análise de Segmentação de Mercado:

Por Tipo de Serviço

Os serviços de integração representam o subsegmento dominante, capturando a maior fatia de mercado devido à crescente demanda das empresas por interoperabilidade sem falhas em ambientes multi-nuvem e híbridos. As organizações exigem cada vez mais que os corretores unifiquem cargas de trabalho em nuvem díspares, automatizem o provisionamento e simplifiquem a gestão de identidade, impulsionando uma forte adoção. Os serviços de agregação continuam a crescer à medida que as empresas consolidam ofertas de nuvem de terceiros sob uma estrutura contratual e de faturamento única. Os serviços de personalização também se expandem constantemente à medida que as empresas buscam políticas de governança personalizadas, automação de fluxo de trabalho e configurações de segurança alinhadas com mandatos de conformidade específicos do setor.

- Por exemplo, o portfólio de integração em nuvem da Cisco permite a orquestração de cargas de trabalho em um grande número de implantações empresariais, com sua plataforma Cisco Intersight orientada por API gerenciando aproximadamente 1 milhão de servidores (ou cerca de 37 milhões de dispositivos de rede) e automatizando dezenas de milhares de fluxos de trabalho de configuração em nuvem diariamente.

Por Modelo de Implantação

O segmento de nuvem pública lidera o mercado com a maior participação, apoiado por sua escalabilidade, eficiência de custos e rápida adoção entre empresas digitais. Os corretores de nuvem desempenham um papel fundamental na otimização da migração, gestão de APIs de nuvem pública e orquestração de ambientes multi-inquilinos, fortalecendo a dominância deste segmento. A corretagem de nuvem privada cresce constantemente à medida que indústrias regulamentadas priorizam a soberania de dados aprimorada e controle. Enquanto isso, a corretagem de nuvem híbrida acelera à medida que as empresas adotam arquiteturas distribuídas, exigindo gestão unificada, portabilidade de cargas de trabalho e aplicação de políticas em ecossistemas on-premise e em nuvem.

- Por exemplo, a pilha de orquestração de nuvem híbrida e pública da VMware gerencia dezenas de milhões de máquinas virtuais globalmente e suporta centenas de milhares de clientes empresariais. A solução VMware Cloud Foundation (VCF) permite a implantação automatizada de cargas de trabalho em uma vasta rede global de regiões de data centers hiperescaláveis, incluindo aquelas oferecidas por grandes parceiros como AWS, Microsoft Azure, Google Cloud e Oracle Cloud.

Por Tamanho da Organização

Grandes empresas detêm a maior fatia de mercado, impulsionadas por seus complexos ecossistemas de TI e pela necessidade de orquestração avançada de cargas de trabalho, governança multi-cloud e ferramentas de otimização de custos. Essas organizações dependem cada vez mais de plataformas de corretagem para simplificar a gestão de fornecedores, melhorar a conformidade de segurança e acelerar a modernização da nuvem. As PMEs, no entanto, estão emergindo como um segmento de rápido crescimento à medida que adotam serviços de corretagem de nuvem para simplificar a adoção multi-cloud, reduzir a sobrecarga operacional e ter acesso a pacotes de nuvem pré-configurados que melhoram a velocidade de implantação e reduzem o custo total de propriedade.

Principais Impulsionadores de Crescimento:

Crescente Adoção de Arquiteturas Multi-Cloud e Nuvem Híbrida

A rápida mudança para implantações multi-cloud e híbridas continua a ser um impulsionador primário de crescimento para o mercado de corretagem de serviços de nuvem. As empresas estão usando cada vez mais várias plataformas de nuvem para aumentar a resiliência, evitar o bloqueio de fornecedores e otimizar cargas de trabalho. À medida que a complexidade aumenta, elas dependem de corretores para governança unificada, orquestração entre nuvens, integração de API e aplicação centralizada de políticas. Os corretores também facilitam o provisionamento automatizado, federação de identidade e migração segura de dados entre ambientes de nuvem, reduzindo a sobrecarga operacional. Essa crescente necessidade de interoperabilidade perfeita entre ecossistemas de nuvem distintos continua a expandir a adoção, tornando as plataformas de corretagem integrais às estratégias de transformação de nuvem em toda a empresa.

- Por exemplo, a plataforma de nuvem híbrida da IBM, construída no Red Hat OpenShift, suporta mais de 3.800 clientes empresariais globalmente e gerencia mais de 20 bilhões de transações de aplicativos conteinerizados mensalmente, permitindo operações unificadas em nuvens locais, privadas e públicas.

Aceleração da Transformação Digital e Iniciativas de Modernização de TI

Empresas de diversos setores estão modernizando agressivamente suas infraestruturas legadas, implantando aplicativos nativos da nuvem e adotando frameworks DevOps. Essas iniciativas alimentam a demanda por serviços de corretagem de nuvem que simplificam a implantação de cargas de trabalho, automatizam a gestão de configuração e otimizam os gastos com nuvem. Os corretores desempenham um papel crítico em ajudar as organizações a alinhar os serviços de nuvem com os objetivos de negócios, oferecendo capacidades de consultoria, frameworks de governança e ferramentas de gestão de ciclo de vida. À medida que os orçamentos de transformação digital se expandem, as empresas dependem cada vez mais dos corretores de nuvem para navegar na seleção de serviços, conformidade de segurança e complexidade de integração, acelerando a adoção de corretagem tanto em grandes empresas quanto em negócios emergentes focados no digital.

· Por exemplo, a organização mais ampla da Accenture tinha mais de 100.000 profissionais de nuvem no final de 2020 e anunciou a criação de seu grupo dedicado Accenture Cloud First com 70.000 especialistas apoiados por um investimento de US$ 3 bilhões. A empresa atendeu clientes em mais de 34.000 projetos de nuvem em 68 países, aproveitando aceleradores avançados de migração e frameworks de engenharia multi-cloud.

Aumento do Foco na Otimização de Custos e Gestão Financeira na Nuvem

Com o aumento do consumo de nuvem, a governança de custos tornou-se uma prioridade importante para as empresas. Os corretores de nuvem permitem que as organizações monitorem o uso, evitem o superdimensionamento e alocem custos com precisão entre os departamentos. Suas capacidades de gestão financeira, incluindo controles de custo baseados em políticas, análises preditivas e consolidação de faturamento em tempo real, ajudam as empresas a obter visibilidade e reduzir gastos desnecessários. À medida que os ambientes multi-nuvem introduzem estruturas de preços complexas, mais empresas dependem de plataformas de corretagem para comparar ofertas, negociar contratos e automatizar a otimização de custos. Este foco na realização de valor na nuvem fortalece o impulso do mercado, impulsionando a demanda sustentada por soluções de corretagem que equilibram desempenho com eficiência financeira.

Tendências e Oportunidades Principais:

Crescente Demanda por Automação Baseada em IA e Ferramentas de Otimização de Nuvem

Uma tendência importante do mercado é a integração de IA e aprendizado de máquina em plataformas de corretagem de nuvem para automatizar a tomada de decisões e fluxos de trabalho operacionais. Corretores com tecnologia de IA podem analisar a utilização da nuvem em tempo real, recomendar a colocação de cargas de trabalho, otimizar a alocação de recursos e identificar anomalias de segurança. Essa tendência abre novas oportunidades para governança inteligente, remediação automatizada e manutenção preditiva. À medida que as empresas adotam análises impulsionadas por IA para operações em nuvem (AIOps), corretores que oferecem capacidades avançadas de automação ganham uma vantagem competitiva. Esta evolução tecnológica aumenta a agilidade operacional e reduz a carga de trabalho manual, fortalecendo o valor da corretagem em ambientes de nuvem em larga escala.

- Por exemplo, “As capacidades de IA e automação do ServiceNow permitem a otimização em larga escala de recursos de nuvem e processos operacionais em ambientes empresariais globais, facilitando ganhos significativos de eficiência e automação de tarefas para seus clientes.”

Expansão de Soluções de Corretagem Focadas em Indústrias Específicas e Conformidade

Indústrias verticais como BFSI, saúde, varejo e governo estão adotando serviços de corretagem de nuvem adaptados às necessidades regulatórias e de conformidade. Esta tendência cria oportunidades para corretores oferecerem modelos específicos do setor, estruturas de segurança e arquiteturas prontas para certificação. A demanda por automação de conformidade, prontidão para auditoria e ferramentas de soberania de dados está aumentando à medida que as regulamentações se tornam mais rigorosas. Corretores que fornecem catálogos de serviços focados em domínios, motores de políticas pré-configurados e modelos de governança alinhados ao setor se beneficiam de uma adoção aumentada. A expansão de serviços de corretagem personalizados apoia o crescimento do mercado, permitindo que empresas em indústrias reguladas acelerem a transformação segura na nuvem.

- Por exemplo, a plataforma de Serviços de Cibersegurança e Risco da Wipro apoia mais de 1.200 clientes empresariais regulamentados globalmente e processa mais de 40 bilhões de eventos de segurança por dia, permitindo verificações automatizadas de conformidade, relatórios de governança e aplicação de fluxos de trabalho regulatórios em ecossistemas multi-nuvem.

Crescimento da Integração de Marketplaces de Nuvem e Modelos de Agregação de SaaS

Os marketplaces de nuvem estão se expandindo rapidamente, incentivando os corretores a integrarem agregação de SaaS, gestão de assinaturas e capacidades de monetização de fornecedores. Esta tendência cria oportunidades para corretores simplificarem a aquisição, unificarem o faturamento e gerenciarem portfólios de SaaS de múltiplos fornecedores. Organizações que adotam centenas de ferramentas SaaS requerem supervisão centralizada e governança de identidade, impulsionando uma forte demanda por soluções de corretagem. À medida que os ecossistemas SaaS crescem, corretores que oferecem integração de marketplaces e otimização automatizada de licenças ganham tração significativa no mercado.

Principais Desafios:

Complexidade na Gestão de Segurança, Conformidade e Governança de Dados em Nuvens

Apesar da crescente adoção, os corretores de nuvem enfrentam desafios ao lidar com requisitos de segurança e conformidade cada vez mais complexos. Ecossistemas de múltiplas nuvens contêm modelos de segurança diversos, padrões de criptografia e mecanismos de controle de acesso, tornando a governança unificada difícil. As empresas devem cumprir regulamentos em evolução relacionados à soberania de dados, retenção e auditabilidade, aumentando a complexidade da prestação de serviços de corretagem. Os corretores devem atualizar continuamente as estruturas, integrar ferramentas de segurança avançadas e manter a interoperabilidade com vários provedores de nuvem. Essa complexidade desacelera a adoção em indústrias altamente regulamentadas e requer um investimento significativo em automação de segurança e capacidades de gestão de conformidade.

Dificuldades de Integração com Sistemas Legados e Ambientes de TI Fragmentados

Muitas empresas ainda dependem de uma infraestrutura legada extensa, tornando a integração com serviços modernos de nuvem um grande desafio. Os corretores de nuvem devem gerenciar problemas de compatibilidade, APIs desatualizadas, formatos de dados inconsistentes e restrições de aplicações legadas. Essas limitações complicam a migração de cargas de trabalho, prolongam os prazos de implantação e aumentam os custos de implementação. A falta de protocolos de integração padronizados entre provedores de nuvem intensifica ainda mais o desafio. As organizações também enfrentam lacunas culturais e de habilidades que dificultam a adoção bem-sucedida da nuvem. Essas barreiras de integração desaceleram a transformação digital e exigem que os corretores ofereçam soluções mais robustas de consultoria, modernização e interoperabilidade.

Análise Regional:

América do Norte

A América do Norte detém a maior participação no mercado de corretagem de serviços de nuvem, representando aproximadamente 38% da receita global. A região se beneficia da alta adoção de múltiplas nuvens, fortes iniciativas de transformação digital empresarial e uso extensivo de plataformas SaaS e IaaS. Grandes empresas nos EUA dependem cada vez mais de plataformas de corretagem para otimização de custos, integração de APIs e governança unificada em AWS, Azure e Google Cloud. A presença de provedores avançados de soluções de gestão de nuvem e fortes estruturas regulatórias que apoiam a migração segura para a nuvem reforçam ainda mais a posição de liderança da América do Norte no mercado global.

Europa

A Europa captura cerca de 27% do mercado de corretagem de serviços de nuvem, impulsionada por ambientes regulatórios rigorosos como o GDPR, que aceleram a adoção de soluções de corretagem centradas em conformidade. Empresas na Alemanha, Reino Unido, França e países nórdicos adotam cada vez mais arquiteturas de nuvem híbrida e soberana, usando corretores para simplificar a governança e manter a soberania de dados. A crescente demanda por serviços de integração e orquestração de nuvem transfronteiriça fortalece a expansão do mercado. O foco crescente na transformação segura da nuvem nos setores bancário, de saúde e governamental continua a sustentar a trajetória de crescimento constante da Europa na adoção de corretagem de serviços de nuvem.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 22% do mercado e é a região de crescimento mais rápido, impulsionada pela rápida adoção da nuvem na China, Índia, Japão e Sudeste Asiático. PMEs e grandes empresas estão adotando cada vez mais estratégias de multi-nuvem para apoiar a digitalização, expansão do comércio eletrônico e modernização de TI em larga escala. Corretores de serviços em nuvem ganham forte tração à medida que as organizações buscam integração escalável, governança de custos e ferramentas de gerenciamento automatizadas. Programas de aceleração de nuvem liderados por governos em países como Índia e Cingapura fortalecem ainda mais a demanda. O ecossistema tecnológico em expansão da região e os crescentes investimentos em desenvolvimento nativo da nuvem aumentam a influência crescente da Ásia-Pacífico no mercado global.

América Latina

A América Latina detém cerca de 8% do mercado, com crescimento apoiado pela expansão da implantação de nuvem no Brasil, México, Chile e Colômbia. As empresas estão adotando cada vez mais serviços de corretagem para simplificar a adoção de nuvem híbrida, reduzir a complexidade da integração e gerenciar os gastos com nuvem. Os crescentes investimentos em transformação digital na região, juntamente com a crescente presença de data centers de hiperescala, estão acelerando a demanda por plataformas de gerenciamento e otimização de nuvem. Embora desafios como a maturidade variável da infraestrutura persistam, a crescente adoção de SaaS e o uso de nuvem orientado por conformidade estão fortalecendo a posição de mercado da região.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% do mercado global de corretagem de serviços em nuvem, apoiada pelo crescente uso da nuvem nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Israel. Governos e grandes empresas estão priorizando iniciativas de modernização da nuvem, impulsionando a demanda por plataformas de corretagem que gerenciam a governança de multi-nuvem e garantem a conformidade regulatória. O aumento de data centers de nuvem regionais e o aumento do investimento em programas de economia digital contribuem para uma maior adoção de serviços de integração e orquestração de cargas de trabalho. Embora o mercado ainda esteja em desenvolvimento, a expansão da infraestrutura digital continua a desbloquear um forte potencial de crescimento.

Segmentações de Mercado:

Por Tipo de Serviço

- Serviços de Agregação

- Serviços de Personalização

Por Modelo de Implantação

- Nuvem Privada

- Nuvem Híbrida

Por Tamanho da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de corretagem de serviços em nuvem é caracterizada por uma mistura de provedores globais de nuvem, plataformas de corretagem especializadas e empresas de serviços de integração focadas em empresas que competem para oferecer capacidades avançadas de gestão multi-nuvem. Os principais atores se diferenciam através de automação impulsionada por IA, estruturas de governança unificadas e catálogos de serviços ampliados que integram ofertas de IaaS, PaaS e SaaS. Os fornecedores estão investindo cada vez mais em ferramentas de otimização de custos, orquestração de API e automação de conformidade para apoiar grandes empresas reguladas que adotam ambientes híbridos e multi-nuvem. Parcerias estratégicas com hiperescaladores como AWS, Microsoft Azure e Google Cloud fortalecem o posicionamento no mercado e permitem uma integração mais profunda do ecossistema. Além disso, fusões e aquisições estão acelerando à medida que as empresas buscam aprimorar suas capacidades de consultoria, migração e segurança em nuvem. Com as empresas priorizando a interoperabilidade, gestão de ciclo de vida e visibilidade de ponta a ponta, a competição se intensifica em torno da entrega de soluções de corretagem escaláveis, seguras e inteligentes, adaptadas às diversas necessidades da indústria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

Desenvolvimentos Recentes:

- Em outubro de 2025, a DXC Technology lançou o Assure Smart Apps, um conjunto de aplicações orientadas por IA e focadas em fluxos de trabalho para ajudar seguradoras a automatizar e modernizar operações, aproveitando a integração em nuvem (por exemplo, via AWS) e ferramentas de dados inteligentes.

- Em agosto de 2025, a Capgemini assinou um acordo para adquirir a Cloud4C, uma provedora de serviços de plataforma de nuvem híbrida e gerenciada, para fortalecer suas capacidades de serviços gerenciados, automação e entrega de nuvem híbrida.

- Em maio de 2025, a Infosys foi classificada como No. 8 na lista “Solution Provider 500”, refletindo sua crescente presença e reconhecimento entre os fornecedores globais de serviços de TI/nuvem.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Serviço, Modelo de Implantação, Tamanho da Organização e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- As corretoras de serviços em nuvem adotarão cada vez mais a automação orientada por IA para melhorar a colocação de cargas de trabalho, gestão de conformidade e otimização de custos.

- A orquestração de nuvem múltipla e híbrida se tornará a abordagem padrão para empresas que buscam flexibilidade e resiliência.

- A demanda por soluções de corretagem específicas para a indústria aumentará à medida que setores regulados exigem estruturas de governança e segurança personalizadas.

- A gestão financeira em nuvem e a análise preditiva de custos ganharão importância à medida que as organizações priorizam gastos em nuvem orientados por valor.

- A integração de marketplaces de SaaS e gestão de assinaturas acelerará, permitindo aquisição centralizada e supervisão de licenças.

- As capacidades de corretagem centradas em segurança se expandirão para abordar a soberania de dados, arquiteturas de confiança zero e governança de identidade unificada.

- As parcerias entre corretores e hiperescaladores se aprofundarão, permitindo catálogos de serviços mais ricos e interoperabilidade de API mais estreita.

- As PMEs adotarão plataformas de corretagem de forma mais agressiva para simplificar operações em nuvem e reduzir a complexidade de TI.

- As plataformas de corretagem incorporarão melhor observabilidade e análises em tempo real para melhorar o monitoramento de desempenho em nuvem.

- Os frameworks de governança em nuvem orientados por automação impulsionarão a aplicação consistente de políticas em ambientes complexos e distribuídos.