Visão Geral do Mercado

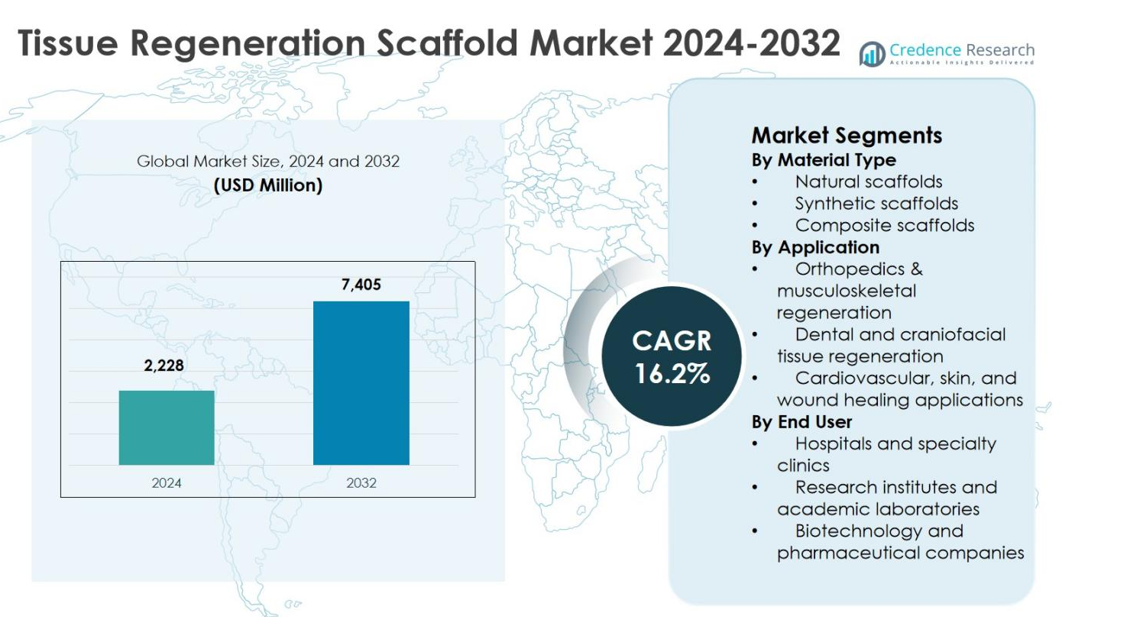

O tamanho do Mercado de Estruturas para Regeneração de Tecidos foi avaliado em USD 2.228 milhões em 2024 e espera-se que atinja USD 7.405 milhões até 2032, expandindo a um CAGR de 16,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Estruturas para Regeneração de Tecidos 2024 |

USD 2.228 milhões |

| Mercado de Estruturas para Regeneração de Tecidos, CAGR |

16,2% |

| Tamanho do Mercado de Estruturas para Regeneração de Tecidos 2032 |

USD 7.405 milhões |

O Mercado de Estruturas para Regeneração de Tecidos é impulsionado pela forte presença de empresas estabelecidas de dispositivos médicos e medicina regenerativa focadas em inovação, expansão de portfólio e adoção clínica. Principais players como Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Medtronic plc, Baxter International, Tissue Regenix Group e AlloSource investem ativamente em tecnologias avançadas de estruturas sintéticas e compostas para apoiar aplicações ortopédicas, dentárias e de cicatrização de feridas. Regionalmente, a América do Norte liderou o mercado com uma participação de 38,6% em 2024, apoiada por infraestrutura de saúde avançada, altos volumes de procedimentos e forte atividade de pesquisa. A Europa seguiu com adoção estável, enquanto a Ásia-Pacífico emergiu como uma região de alto crescimento devido à expansão do acesso à saúde e conscientização sobre terapias regenerativas.

Insights do Mercado

- O Mercado de Estruturas para Regeneração de Tecidos foi avaliado em USD 2.228 milhões em 2024, espera-se que atinja USD 7.405 milhões até 2032 e projeta-se que cresça a um CAGR de 16,2% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento dos procedimentos ortopédicos, dentários e de cicatrização de feridas, aumento da demanda por terapias regenerativas personalizadas e avanços no design de estruturas e biomateriais.

- Tendências importantes incluem a crescente adoção de estruturas compostas e bioativas, integração de fatores de crescimento e tecnologias de células-tronco, e o aumento das colaborações de pesquisa que aceleram as aplicações clínicas.

- Empresas líderes como Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc e Stryker Corporation mantêm posições fortes através da inovação de produtos e parcerias estratégicas, enquanto a dinâmica competitiva foca na diferenciação tecnológica.

- Regionalmente, a América do Norte representou 6% de participação em 2024, seguida pela Europa com 29,4% e Ásia-Pacífico com 22,8%, enquanto os altos custos de desenvolvimento e as complexidades regulatórias restringem a adoção mais ampla do mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Material:

O Mercado de Estruturas para Regeneração de Tecidos, por tipo de material, é liderado por estruturas sintéticas, que representaram 44,6% de participação de mercado em 2024 devido à sua superior resistência mecânica, taxas de degradação controladas e reprodutibilidade na fabricação em larga escala. Polímeros como ácido polilático e policaprolactona suportam o crescimento consistente de tecidos e conformidade regulatória, tornando-os amplamente adotados em aplicações clínicas. Estruturas naturais detiveram uma participação significativa impulsionada pela alta biocompatibilidade, enquanto estruturas compostas ganharam força por combinar bioatividade com integridade estrutural. A crescente demanda por estruturas personalizáveis e de suporte de carga continua a reforçar a dominância das estruturas sintéticas.

- Por exemplo, a Poly-Med, Inc. fornece estruturas de ácido polilático (PLA) absorvível de grau médico, adaptadas para medicina regenerativa, oferecendo biodegradabilidade personalizável através da hidrólise em ácido lático para aplicações em engenharia de tecidos ósseos.

Por Aplicação:

Por aplicação, ortopedia e regeneração musculoesquelética dominaram o Mercado de Estruturas para Regeneração de Tecidos com 41,8% de participação em 2024, apoiados pelo aumento das incidências de defeitos ósseos, distúrbios articulares e lesões esportivas. Estruturas são amplamente utilizadas em substitutos de enxertos ósseos, reparo de cartilagem e procedimentos de fusão espinhal devido à sua capacidade de promover adesão celular e osteointegração. Regeneração dental e craniofacial seguiram, impulsionadas por procedimentos de implante, enquanto aplicações cardiovasculares, de pele e cicatrização de feridas expandiram-se de forma constante com avanços em designs de estruturas biorreabsorvíveis e porosas para reparo de tecidos moles.

- Por exemplo, no ensaio clínico randomizado SUMMIT, o MACI da Vericel mostrou melhorias clinicamente superiores na dor e função (via subescalas KOOS) em comparação com microfratura em 2 e 5 anos.

Por Usuário Final:

Com base no usuário final, hospitais e clínicas especializadas representaram a maior participação de 48,3% em 2024, impulsionados por altos volumes de procedimentos, disponibilidade de infraestrutura cirúrgica avançada e crescente adoção de terapias regenerativas em ambientes clínicos. Essas instalações servem como centros primários para procedimentos ortopédicos, dentais e de cuidados com feridas utilizando estruturas. Empresas de biotecnologia e farmacêuticas seguiram devido ao aumento do investimento em desenvolvimento de produtos, enquanto institutos de pesquisa e laboratórios acadêmicos contribuíram através de estudos pré-clínicos e pesquisa translacional apoiando a inovação e comercialização de tecnologias de estruturas de próxima geração.

Principais Impulsionadores de Crescimento

Aumento da Demanda por Terapias Regenerativas e Personalizadas

O Mercado de Estruturas para Regeneração de Tecidos é fortemente impulsionado pela crescente demanda por tratamentos médicos regenerativos e personalizados. A crescente prevalência de distúrbios ortopédicos, lesões traumáticas e feridas crônicas acelerou a adoção de soluções baseadas em estruturas que suportam a reparação de tecidos e a restauração funcional. Os clínicos preferem cada vez mais estruturas que possibilitem resultados de cura específicos para o paciente através do crescimento celular controlado e integração. Avanços em biomateriais e técnicas de fabricação permitem personalização com base no tamanho do defeito e tipo de tecido, melhorando as taxas de sucesso clínico. Essa mudança em direção à medicina de precisão continua a expandir a utilização de estruturas em múltiplas áreas terapêuticas.

- Por exemplo, o MACI da Vericel Corporation utiliza condrócitos cultivados autólogos em uma membrana de colágeno suíno para tratar defeitos na cartilagem do joelho, com células cultivadas até quase 1 milhão por centímetro quadrado para preenchimento preciso e integração adaptada ao tamanho do defeito.

Expansão de Procedimentos Ortopédicos e Dentários

O rápido crescimento nos procedimentos cirúrgicos ortopédicos e dentários representa um importante impulsionador para o Mercado de Scaffold de Regeneração de Tecidos. Populações envelhecidas, aumento de lesões esportivas e maiores incidências de condições degenerativas de ossos e articulações aumentaram a demanda por substitutos de enxertos ósseos e soluções de reparo de cartilagem. Em aplicações dentárias e craniofaciais, os scaffolds apoiam a estabilidade do implante e a regeneração óssea, melhorando os resultados dos procedimentos. Estruturas de reembolso aprimoradas e maior acesso a cuidados cirúrgicos avançados também apoiam a adoção. A inovação contínua em scaffolds de suporte de carga e bioativos fortalece seu papel nas práticas ortopédicas e dentárias de rotina.

- Por exemplo, pesquisadores da Universidade de Queensland desenvolveram scaffolds de policaprolactona (PCL) impressos em 3D específicos para o paciente para aumento de crista alveolar. No caso de um paciente de 46 anos, o scaffold permitiu que o novo osso preenchesse completamente o defeito em seis meses, alcançando boa estabilidade do implante sem complicações.

Avanços Tecnológicos no Design e Fabricação de Scaffolds

Os avanços contínuos no design e nas tecnologias de fabricação de scaffolds impulsionam significativamente o crescimento do mercado. Inovações como impressão 3D, eletrofiação e fabricação de nanofibras permitem controle preciso sobre a porosidade, geometria e propriedades mecânicas dos scaffolds. Essas tecnologias melhoram a adesão celular, vascularização e integração tecidual, aumentando a eficácia terapêutica. Processos de fabricação automatizados e escaláveis também apoiam a qualidade consistente e a conformidade regulatória. À medida que a maturidade tecnológica aumenta, os fabricantes podem oferecer scaffolds de alto desempenho adequados para aplicações clínicas complexas, acelerando a adoção em hospitais, instituições de pesquisa e empresas de biotecnologia.

Principais Tendências & Oportunidades

Aumento da Adoção de Scaffolds Compostos e Bioativos

Uma tendência chave que molda o Mercado de Scaffold de Regeneração de Tecidos é o aumento da adoção de scaffolds compostos e bioativos. Esses scaffolds combinam a biocompatibilidade de materiais naturais com a resistência mecânica de polímeros sintéticos, oferecendo desempenho aprimorado em diversas aplicações. A incorporação de fatores de crescimento, células-tronco e moléculas bioativas melhora a eficiência da regeneração tecidual. Essa tendência cria oportunidades para os fabricantes desenvolverem scaffolds multifuncionais direcionados a defeitos teciduais complexos, posicionando soluções compostas como um segmento de alto valor com forte potencial de comercialização.

- Por exemplo, a Integra LifeSciences desenvolve andaimes compostos para reparo de tecidos em neurocirurgia e aplicações regenerativas, aproveitando biomateriais que se integram com tecidos do cérebro, coluna e nervos periféricos para reconstrução.

Crescimento das Colaborações de Pesquisa e Estudos Translacionais

A expansão da colaboração entre institutos de pesquisa, laboratórios acadêmicos e empresas de biotecnologia apresenta uma oportunidade significativa no Mercado de Andaimes para Regeneração de Tecidos. O aumento do financiamento para pesquisa translacional acelera a movimentação das tecnologias de andaimes dos ambientes de laboratório para as aplicações clínicas. As parcerias permitem validação mais rápida, ensaios clínicos e aprovações regulatórias, ao mesmo tempo que reduzem os riscos de desenvolvimento. Essas colaborações também apoiam a inovação em andaimes de próxima geração projetados para tecidos específicos, abrindo novas fontes de receita e fortalecendo a expansão de mercado a longo prazo em sistemas de saúde desenvolvidos e emergentes.

- Por exemplo, o TERG do RCSI colabora com a Escola de Farmácia e Ciências Biomoleculares do RCSI e o Departamento de Biologia da Universidade Nacional da Irlanda Maynooth para criar andaimes de colágeno-glicosaminoglicano aprimorados com fatores de crescimento para regeneração das vias aéreas e entrega de medicamentos respiratórios.

Principais Desafios

Altos Custos de Desenvolvimento e Fabricação

Os altos custos de desenvolvimento e fabricação permanecem um desafio crítico para o Mercado de Andaimes para Regeneração de Tecidos. Biomateriais avançados, técnicas de fabricação complexas e requisitos rigorosos de controle de qualidade aumentam significativamente as despesas de produção. A personalização e incorporação de componentes bioativos elevam ainda mais os custos, impactando os preços e a acessibilidade. Fabricantes menores e startups orientadas para a pesquisa enfrentam barreiras para escalar operações, enquanto provedores de saúde em regiões sensíveis a custos podem limitar a adoção. Abordar a eficiência de custos sem comprometer o desempenho é essencial para uma penetração mais ampla no mercado.

Complexidade Regulamentar e Requisitos de Validação Clínica

A complexidade regulamentar e os extensos requisitos de validação clínica representam outro grande desafio para o Mercado de Andaimes para Regeneração de Tecidos. Os produtos de andaimes devem atender a padrões rigorosos de segurança, biocompatibilidade e eficácia antes da comercialização. Prazos de aprovação longos e altos custos de ensaios clínicos atrasam a entrada no mercado e aumentam o risco financeiro para os desenvolvedores. Variações nos quadros regulatórios entre regiões complicam ainda mais as estratégias de expansão global. Navegar por esses obstáculos regulatórios requer expertise e investimento significativos, potencialmente retardando a inovação e limitando o ritmo de lançamentos de novos produtos.

Análise Regional

América do Norte

A América do Norte dominou o Mercado de Andaimes para Regeneração de Tecidos com uma participação de mercado de 38,6% em 2024, apoiada por uma infraestrutura de saúde avançada, alta adoção de terapias regenerativas e forte presença de empresas líderes em biotecnologia e dispositivos médicos. A região se beneficia de investimentos significativos em pesquisa de engenharia de tecidos, políticas de reembolso favoráveis e adoção precoce de tecnologias inovadoras de andaimes. A alta prevalência de distúrbios ortopédicos, lesões esportivas e feridas crônicas continua a impulsionar os volumes de procedimentos. Além disso, a robusta atividade de ensaios clínicos e a clareza regulatória aceleram a comercialização, reforçando a posição de liderança da América do Norte em soluções de regeneração de tecidos baseadas em andaimes.

Europa

A Europa representou uma participação de 29,4% do Mercado de Estruturas para Regeneração de Tecidos em 2024, impulsionada pela crescente demanda por procedimentos avançados de regeneração ortopédica e dental. O forte apoio governamental à pesquisa em medicina regenerativa, especialmente na Alemanha, Reino Unido e França, sustenta o crescimento do mercado. O aumento da população idosa e a maior incidência de distúrbios musculoesqueléticos contribuem para a demanda contínua. Os fabricantes europeus enfatizam estruturas biocompatíveis e bioabsorvíveis alinhadas com rigorosos padrões regulatórios. Iniciativas de pesquisa colaborativa entre instituições acadêmicas e participantes da indústria fortalecem ainda mais a inovação e a adoção em aplicações clínicas e de pesquisa.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de mercado de 22,8% em 2024 e representa a região de crescimento mais rápido no Mercado de Estruturas para Regeneração de Tecidos. A rápida expansão da infraestrutura de saúde, o aumento do turismo médico e a crescente conscientização sobre tratamentos regenerativos são os principais impulsionadores do crescimento. Países como China, Japão, Coreia do Sul e Índia estão testemunhando um aumento nas cirurgias ortopédicas e procedimentos de implantes dentários. Investimentos governamentais em pesquisa biotecnológica e a expansão das capacidades de fabricação aumentam a competitividade regional. A produção econômica e um grande número de pacientes criam fortes oportunidades para que tanto players globais quanto domésticos expandam sua presença no mercado.

América Latina

A América Latina capturou uma participação de 5,6% do Mercado de Estruturas para Regeneração de Tecidos em 2024, apoiada por melhorias graduais no acesso à saúde e crescente adoção de procedimentos cirúrgicos avançados. Brasil e México lideram a demanda regional devido à expansão dos setores de saúde privada e ao aumento dos casos ortopédicos e de trauma. A crescente conscientização sobre medicina regenerativa e a melhoria da expertise clínica apoiam a adoção de estruturas. No entanto, a cobertura de reembolso limitada e restrições orçamentárias limitam uma penetração mais rápida. Parcerias estratégicas com fabricantes globais e investimentos em clínicas especializadas devem apoiar o desenvolvimento constante do mercado na região.

Oriente Médio & África

A região do Oriente Médio & África representou uma participação de mercado de 3,6% em 2024, refletindo a adoção inicial de tecnologias de estruturas para regeneração de tecidos. O crescimento é impulsionado por investimentos crescentes em infraestrutura de saúde, particularmente nos países do Conselho de Cooperação do Golfo, e pela crescente demanda por cuidados avançados de feridas e tratamentos ortopédicos. A expansão do turismo médico e as iniciativas governamentais para modernizar os sistemas de saúde apoiam a entrada no mercado. No entanto, capacidades locais limitadas de fabricação e acesso desigual a terapias avançadas restringem o crescimento. O desenvolvimento contínuo da infraestrutura e as iniciativas de treinamento devem melhorar gradualmente as taxas de adoção regional.

Segmentações de Mercado:

Por Tipo de Material

- Estruturas naturais

- Estruturas sintéticas

- Estruturas compostas

Por Aplicação

- Ortopedia & regeneração musculoesquelética

- Regeneração de tecidos dentais e craniofaciais

- Aplicações em cardiovascular, pele e cicatrização de feridas

Por Usuário Final

- Hospitais e clínicas especializadas

- Institutos de pesquisa e laboratórios acadêmicos

- Empresas de biotecnologia e farmacêuticas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Integra LifeSciences Corporation, MiMedx Group, Inc., Organogenesis Holdings Inc., Smith & Nephew plc, Tissue Regenix Group plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Medtronic plc, Baxter International Inc., e AlloSource. O Mercado de Estruturas para Regeneração de Tecidos é caracterizado por uma consolidação moderada, com os principais players focando na inovação de produtos, expansão de portfólio e colaborações estratégicas para fortalecer a presença no mercado. As empresas priorizam o desenvolvimento de estruturas sintéticas e compostas avançadas que oferecem melhor resistência mecânica, biocompatibilidade e degradação controlada. Parcerias estratégicas com institutos de pesquisa e hospitais apoiam a validação clínica e aceleram a comercialização. Os participantes do mercado também investem em aquisições para aprimorar as capacidades tecnológicas e expandir o alcance geográfico. A ênfase na conformidade regulatória, fabricação escalável e capacidades de personalização permanece crítica para manter a competitividade. O investimento contínuo em pesquisa e desenvolvimento permite a diferenciação, enquanto a expansão das aplicações clínicas em ortopedia, odontologia e cuidados com feridas sustenta o posicionamento competitivo a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Integra LifeSciences Corporation

- AlloSource

- MiMedx Group, Inc.

- Organogenesis Holdings Inc.

- Smith & Nephew plc

- Tissue Regenix Group plc

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Medtronic plcBaxter International Inc.

- Baxter International Inc.

Desenvolvimentos Recentes

- Em dezembro de 2025, a FDA aprovou o enxerto alogênico de nervo acelular para tratamento de descontinuidade de nervos sensoriais e motores, marcando um marco regulatório na regeneração de nervos baseada em scaffolds.

- Em dezembro de 2025, a Tiger Aesthetics Medical anunciou um investimento estratégico na GenesisTissue Inc para avançar em tecnologias de bioimpressão 3D personalizadas para reconstrução mamária e aplicações cosméticas.

- Em junho de 2025, a CollPlant Biotechnologies garantiu uma concessão de patente europeia para suas formulações à base de colágeno utilizáveis como preenchimentos de tecidos moles e implantes, ampliando seu portfólio de reparo de tecidos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Material, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Espera-se que o Mercado de Estruturas para Regeneração de Tecidos testemunhe um crescimento sustentado impulsionado pela expansão das aplicações em ortopedia, odontologia e terapias de cicatrização de feridas.

- Avanços em biomateriais melhorarão a biocompatibilidade das estruturas, a resistência mecânica e a biodegradação controlada.

- O aumento da adoção de tecnologias de impressão 3D permitirá designs de estruturas específicos para o paciente e anatomicamente precisos.

- Estruturas compostas que combinam materiais naturais e sintéticos ganharão maior aceitação para a regeneração de tecidos complexos.

- A integração de fatores de crescimento e tecnologias de células-tronco melhorará os resultados regenerativos e as taxas de sucesso clínico.

- A expansão da validação clínica e das evidências do mundo real apoiará uma adoção mais ampla por parte dos médicos em ambientes de saúde.

- Colaborações estratégicas entre empresas de biotecnologia e institutos de pesquisa acelerarão a inovação e a comercialização.

- Os quadros regulatórios continuarão a evoluir, melhorando a clareza para aprovações de produtos e entrada no mercado.

- O crescimento em economias emergentes será apoiado pela melhoria da infraestrutura de saúde e pelo aumento dos volumes cirúrgicos.

- O investimento contínuo em pesquisa e escalabilidade de fabricação fortalecerá a sustentabilidade do mercado a longo prazo.