Visión General del Mercado de Sustitutos Biológicos de Piel:

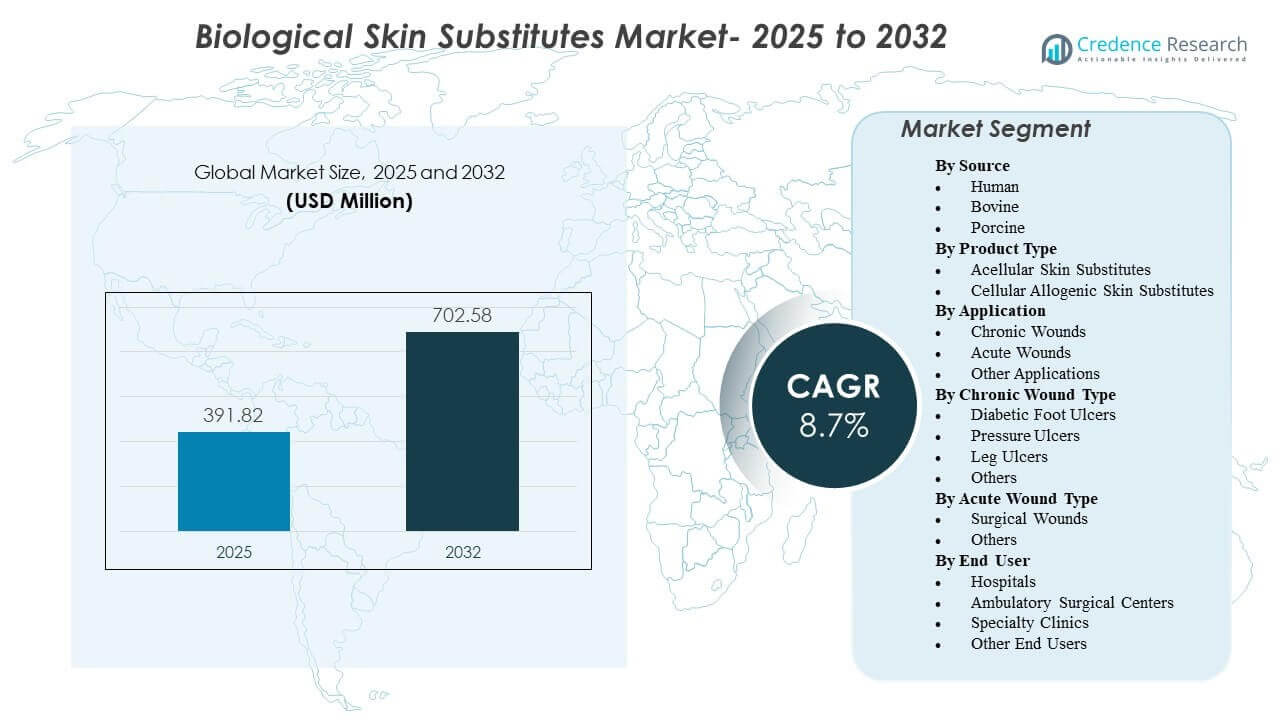

Se estimó que el tamaño del mercado global de Sustitutos Biológicos de Piel fue de USD 391.82 millones en 2025 y se espera que alcance los USD 702.58 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8.7% de 2025 a 2032. La expansión de la demanda está principalmente respaldada por el creciente número de heridas crónicas que requieren soporte avanzado de cierre cuando las vías de atención convencionales no logran resultados de curación predecibles. La adopción también se refuerza por el uso creciente en el manejo de heridas quirúrgicas complejas y un acceso más amplio a capacidades especializadas de cuidado de heridas tanto en entornos hospitalarios como ambulatorios.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Sustitutos Biológicos de Piel 2025 |

USD 391.82 millones |

| Mercado de Sustitutos Biológicos de Piel, CAGR |

8.7% |

| Tamaño del Mercado de Sustitutos Biológicos de Piel 2032 |

USD 702.58 millones |

Tendencias Clave del Mercado e Información

- América del Norte representó el 40.6% de los ingresos globales en 2025, reflejando una fuerte utilización en vías avanzadas de cuidado de heridas.

- Asia Pacífico representó el 31.2% de los ingresos globales en 2025, respaldado por la expansión de la capacidad de cuidado de heridas y el aumento de la prevalencia de enfermedades crónicas.

- Europa capturó el 19.8% de los ingresos globales en 2025, reflejando una demanda constante en entornos clínicos y de reembolso maduros.

- Los Sustitutos de Piel Acellular representaron la mayor cuota de producto con un 56.1% en 2025, respaldados por la disponibilidad en estantería y ajuste al flujo de trabajo.

- Las Heridas Crónicas representaron el 58.6% de los ingresos por aplicación en 2025, impulsadas por una mayor intensidad de tratamiento y ciclos de curación más prolongados.

Análisis de Segmento

Los sustitutos biológicos de piel están cada vez más posicionados como terapias de escalamiento para heridas que se estancan bajo el cuidado estándar, particularmente en categorías de heridas crónicas donde los plazos prolongados de tratamiento aumentan tanto la presión clínica como económica. La complejidad del paciente sigue aumentando a medida que comorbilidades como la diabetes y la enfermedad vascular incrementan la probabilidad de curación retrasada y episodios recurrentes de heridas. Como resultado, los equipos de cuidado de heridas están priorizando productos con características de manejo consistentes, vías clínicas más claras y narrativas de evidencia alineadas con las expectativas de los pagadores.

La selección de productos también está influenciada por el ajuste operativo en los entornos de atención. Muchos proveedores prefieren soluciones que simplifiquen el almacenamiento, la preparación y la aplicación, especialmente en clínicas de heridas de alto rendimiento y departamentos hospitalarios que manejan una mezcla de heridas quirúrgicas, trauma y cuidado de úlceras crónicas. Paralelamente, las decisiones de compra reflejan cada vez más la lógica del costo total de atención, incluyendo menos complicaciones, menos reintervenciones y tasas de cierre mejoradas en heridas más difíciles de curar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Fuente

Humano representó la mayor participación con un 44.2% en 2025. Los sustitutos derivados de humanos siguen siendo preferidos en casos donde los clínicos priorizan la biocompatibilidad y las características de la matriz que se asemejan a la arquitectura del tejido nativo. La familiaridad clínica y los enfoques de procesamiento establecidos también apoyan la reutilización en protocolos complejos de cuidado de heridas. Sin embargo, las consideraciones de suministro y las sensibilidades de costo mantienen el uso continuo de fuentes bovinas y porcinas en necesidades más amplias de cobertura de heridas.

Por Perspectivas de Tipo de Producto

Sustitutos de Piel Acelular representaron la mayor participación con un 56.1% en 2025. Los productos acelulares se alinean bien con los flujos de trabajo rutinarios debido a su manejo más fácil, practicidad de almacenamiento y amplia aplicabilidad en presentaciones comunes de heridas. La disponibilidad inmediata reduce los retrasos en la aplicación y apoya la estandarización en las instalaciones. Los productos alogénicos celulares siguen siendo importantes para heridas más desafiantes donde se priorizan las señales biológicas activas y el soporte regenerativo.

Por Perspectivas de Aplicación

Heridas Crónicas representaron la mayor participación con un 58.6% en 2025. Las heridas crónicas generalmente requieren una duración de tratamiento más prolongada, múltiples intervenciones y un monitoreo más cercano, lo que aumenta la probabilidad de usar sustitutos avanzados de piel. Los protocolos de escalación en úlceras del pie diabético, úlceras venosas en las piernas y úlceras por presión a menudo incorporan sustitutos de piel una vez que el progreso se estanca bajo el cuidado estándar. La carga de heridas crónicas también impulsa derivaciones más frecuentes a especialistas, fortaleciendo la utilización de productos en programas dedicados al cuidado de heridas.

Por Perspectivas de Tipo de Herida Crónica

Las úlceras del pie diabético, las úlceras por presión y las úlceras en las piernas contribuyen colectivamente a una demanda persistente debido al riesgo de recurrencia y los prolongados tiempos de curación. Las úlceras del pie diabético a menudo requieren soporte avanzado de cierre porque la neuropatía y los problemas de perfusión pueden limitar el impulso de curación. Las úlceras por presión están estrechamente relacionadas con las poblaciones envejecidas y las vías de cuidado de larga estancia donde los fallos en la prevención pueden llevar a heridas complejas. Las úlceras en las piernas, comúnmente asociadas con insuficiencia venosa, pueden ser difíciles de resolver sin terapias biológicas complementarias cuando los enfoques conservadores no mantienen el cierre.

Por Perspectivas de Tipo de Herida Aguda

Las heridas quirúrgicas representan un segmento agudo clave porque la calidad del cierre y la evitación de complicaciones son centrales para los resultados postoperatorios. Las cirugías complejas y los pacientes con comorbilidades aumentan la probabilidad de curación retrasada, dehiscencia o riesgo de infección, lo que puede elevar el uso de cobertura biológica. Las heridas agudas relacionadas con traumatismos y quemaduras también apoyan la demanda donde la cobertura rápida y la reducción del riesgo de complicaciones son prioridades. La elección del producto a menudo está influenciada por las restricciones del flujo de trabajo en el quirófano y las capacidades de seguimiento post-agudo.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor participación con un 53.4% en 2025. Los hospitales manejan casos de heridas de mayor gravedad, incluyendo quemaduras, traumatismos y complicaciones quirúrgicas, donde los sustitutos biológicos avanzados son más frecuentemente indicados. La adquisición centralizada y los equipos multidisciplinarios de heridas también apoyan la estandarización de productos y protocolos preferidos. Los centros quirúrgicos ambulatorios y las clínicas especializadas están expandiendo su utilización a medida que más atención de heridas se traslada a entornos ambulatorios y aumentan las vías de atención en el mismo día.

Impulsores del Mercado de Sustitutos Biológicos de Piel

Aumento de la Carga de Heridas Crónicas y Escalamiento a Terapias Avanzadas

Los sustitutos biológicos de piel se benefician del aumento de la prevalencia de heridas crónicas asociadas con la diabetes, enfermedades vasculares, obesidad y poblaciones envejecidas. Las heridas crónicas frecuentemente requieren tiempos de tratamiento más prolongados e intervenciones repetidas, lo que aumenta la demanda de complementos regenerativos. Las vías clínicas a menudo escalan a sustitutos de piel cuando el cuidado estándar no proporciona un progreso de curación adecuado. A medida que la gestión de heridas crónicas se vuelve más estandarizada, la utilización se vuelve menos episódica y más basada en protocolos en todos los sitios de atención.

Ajuste del Flujo de Trabajo y Ventajas Operativas en la Entrega de Cuidado de Heridas

La disponibilidad inmediata y las características de manejo consistente apoyan una adopción más amplia en los departamentos hospitalarios y clínicas ambulatorias de heridas. Las instalaciones valoran cada vez más los productos que simplifican los pasos de almacenamiento, preparación y aplicación, especialmente donde existen presiones de personal y rendimiento. Los protocolos estandarizados también reducen la variabilidad en la elección de productos y refuerzan el comportamiento de compra repetida. El ajuste operativo se vuelve especialmente importante a medida que el cuidado de heridas se expande más allá de los centros especializados hacia redes clínicas más amplias.

- Por ejemplo, MIMEDX afirma que EPIFIX se almacena a temperatura ambiente, tiene una vida útil de 5 años, es compatible con descarga, compresión, terapia de presión negativa de heridas y terapia de oxígeno hiperbárico, y se procesa para preservar más de 250 proteínas regulatorias. Los protocolos estandarizados también reducen la variabilidad en la elección de productos y refuerzan el comportamiento de compra repetida.

Aumento de Volúmenes de Procedimientos y Gestión Compleja de Heridas Quirúrgicas

Las complicaciones de heridas quirúrgicas y postquirúrgicas pueden requerir soluciones de cobertura avanzada para mejorar los resultados de cierre y reducir las intervenciones posteriores. El crecimiento en procedimientos entre pacientes con comorbilidades aumenta la necesidad de soluciones de gestión de heridas que apoyen una curación predecible. Los sustitutos biológicos también se utilizan en entornos donde las complicaciones pueden extender la estancia hospitalaria y elevar los costos. Estas dinámicas fortalecen el mercado más allá de los casos de uso tradicionales de heridas crónicas.

- Por ejemplo, Kerecis informó en un estudio comparativo de 170 heridas de biopsia de espesor total que su injerto de piel de pescado Omega3 logró una razón de riesgo de curación de 2.34 frente a la membrana amniótica humana y entregó un 10% más de heridas completamente curadas para el día 28. Los sustitutos biológicos también se utilizan en entornos donde las complicaciones pueden extender la estancia hospitalaria y elevar los costos.

Expectativas de Evidencia y Alineación de Compras con el Cuidado Basado en el Valor

Los pagadores y proveedores enfatizan cada vez más la evidencia clínica, los resultados de los pacientes y el costo total de la atención al evaluar productos avanzados para heridas. Las instalaciones alinean la selección de productos con vías que apoyan menos complicaciones, menos re-aplicaciones y un mejor rendimiento de cierre en heridas difíciles. Este entorno favorece a los proveedores que pueden respaldar las decisiones del formulario con datos clínicos y programas educativos. A medida que la atención basada en el valor se expande, las decisiones de adquisición se centran cada vez más en resultados medibles en lugar de solo en el precio por unidad.

Desafíos del Mercado de Sustitutos Biológicos de Piel

La complejidad del reembolso y los mecanismos de pago en evolución pueden crear incertidumbre para la utilización de productos en entornos ambulatorios y de atención ambulatoria. Los proveedores pueden enfrentar variabilidad en los criterios de cobertura, la alineación de codificación y los requisitos de documentación, lo que puede ralentizar la adopción incluso cuando la demanda clínica es clara. El escrutinio presupuestario también puede intensificar los ciclos de evaluación de productos, requiriendo evidencia más sólida y una alineación de vías más clara para asegurar el acceso al formulario. Estas barreras pueden afectar desproporcionadamente a proveedores más pequeños o a nuevos productos entrantes.

La heterogeneidad clínica entre tipos de heridas y perfiles de pacientes puede hacer que los resultados sean menos predecibles, creando fricción en la adopción y patrones de uso de productos inconsistentes. Las diferencias en la gravedad de la herida, el riesgo de infección, el estado de perfusión y la adherencia al seguimiento pueden influir en el rendimiento, lo que complica las decisiones de adquisición estandarizadas. Las brechas de capacitación y las técnicas de aplicación inconsistentes también pueden reducir la efectividad percibida en entornos del mundo real. Como resultado, los proveedores deben invertir en educación, apoyo a protocolos e implementación a nivel de sitio para mantener la utilización.

- Por ejemplo, KCI (una compañía de Acelity) cuantificó directamente el impacto de la variabilidad en la adherencia en su sistema de Monitoreo de Terapia Remota iOn PROGRESS™ para la terapia de presión negativa para heridas (NPWT): los pacientes con menos del 60% de cumplimiento de la terapia lograron una tasa de reducción diaria del volumen de la herida de solo 1.42%, mientras que los pacientes que mantenían un cumplimiento del 90-100% mejoraron a una reducción diaria del volumen de la herida del 2.23%, una diferencia de rendimiento del 57% impulsada completamente por la consistencia en el uso, no por ningún cambio en el producto subyacente.

Tendencias y Oportunidades del Mercado

Una tendencia clave es el cambio hacia vías de cuidado de heridas más estructuradas que definen cuándo y cómo se utilizan los sustitutos biológicos después de que el cuidado estándar se detiene. La escalada impulsada por protocolos apoya la repetibilidad y permite a las instalaciones medir los resultados de manera más consistente. Esta tendencia crea oportunidades para que los proveedores integren productos en vías clínicas a través de educación, paquetes de evidencia y herramientas de apoyo a la decisión. La expansión de programas integrados de cuidado de heridas también apoya una demanda más consistente a través de redes de atención.

- Por ejemplo, Organogenesis desarrolló un paquete de evidencia del mundo real para su terapia celular viva de doble capa Apligraf, basándose en datos de efectividad comparativa que muestran que Apligraf cerró úlceras venosas de las piernas un 52% más rápido que TheraSkin con un tiempo medio de cierre de 15 semanas frente a 31 semanas y un 44% más rápido que Oasis, con una mediana de 24 semanas frente a 43 semanas.

Otra tendencia es el crecimiento de la capacidad de atención de heridas ambulatorias a medida que más procedimientos y seguimientos se alejan de los entornos hospitalarios. Las clínicas especializadas y los centros ambulatorios gestionan cada vez más heridas complejas con horarios de seguimiento estandarizados y experiencia enfocada. Esto crea oportunidades para productos que apoyan una aplicación simplificada, manejo predecible y gestión eficiente del inventario. Los proveedores que alinean sus ofertas con las limitaciones del flujo de trabajo ambulatorio y las necesidades de documentación de los pagadores están posicionados para ganar una participación incremental.

Perspectivas Regionales

Norteamérica

Norteamérica lideró la demanda global con un 40.6% de participación en los ingresos en 2025, respaldada por la alta adopción de productos avanzados para el cuidado de heridas, vías clínicas establecidas y una amplia base de programas especializados en cuidado de heridas. El enfoque de los proveedores en resultados medibles fomenta el uso de sustitutos biológicos en heridas difíciles de curar. Los sistemas hospitalarios y las redes ambulatorias también permiten la adquisición estandarizada y la utilización repetida. La región sigue siendo un mercado primario de comercialización para productos respaldados por una sólida evidencia clínica y ajuste al flujo de trabajo.

Europa

Europa representó el 19.8% de los ingresos globales en 2025, reflejando una demanda constante respaldada por prácticas clínicas maduras y un amplio acceso a servicios de cuidado de heridas en muchos países. La adopción está moldeada por las estructuras de reembolso, los requisitos de evidencia y los procesos de adquisición que enfatizan la rentabilidad. Los hospitales siguen siendo centrales en la gestión de heridas quirúrgicas complejas, mientras que los entornos ambulatorios continúan expandiendo el cuidado especializado de heridas. Los proveedores a menudo compiten a través de la amplitud del portafolio, la validación clínica y la alineación con las vías de adquisición nacionales.

Asia Pacífico

Asia Pacífico capturó un 31.2% de participación en los ingresos en 2025 y mostró un fuerte impulso impulsado por la expansión de la infraestructura sanitaria y la creciente prevalencia de la diabetes y otras condiciones crónicas vinculadas a la incidencia de heridas. El crecimiento en la capacidad de cuidado especializado de heridas y la mejora del acceso a terapias avanzadas apoyan una adopción más amplia. Los hospitales impulsan la adopción temprana, con las clínicas especializadas expandiendo cada vez más la utilización a medida que las capacidades maduran. Los proveedores que ofrecen capacitación escalable y opciones de productos alineadas con los costos están mejor posicionados en diversos sistemas de salud.

América Latina

América Latina representó el 5.3% de los ingresos globales en 2025 y sigue siendo menor en participación, pero está respaldada por la expansión gradual del cuidado especializado de heridas y la creciente conciencia sobre soluciones avanzadas de cierre. La adopción está influenciada por las limitaciones de asequibilidad y la variabilidad en el reembolso y los presupuestos hospitalarios. Las redes de salud privadas y los centros urbanos a menudo lideran la adopción donde las capacidades especializadas están concentradas. Los proveedores suelen competir a través de estrategias de precios, alcance de distribuidores y educación clínica dirigida.

Oriente Medio y África

Oriente Medio y África representaron el 3.1% de los ingresos globales en 2025, con una demanda en desarrollo a medida que el acceso a cuidados avanzados de heridas se expande en países selectos y principales centros urbanos de salud. La utilización está determinada por diferencias en infraestructura, variabilidad en la cobertura de pagadores y consideraciones de la cadena de suministro. Los hospitales y centros especializados son puntos de entrada clave para sustitutos avanzados de piel, particularmente en el cuidado de heridas quirúrgicas complejas y relacionadas con traumatismos. Las oportunidades de crecimiento mejoran a medida que los programas de cuidado de heridas se estructuran más y la capacitación de los clínicos se expande.

Panorama Competitivo

La competencia en el Mercado de Sustitutos Biológicos de Piel está determinada por la amplitud del portafolio, la posición de la evidencia clínica y la capacidad de apoyar protocolos estandarizados de cuidado de heridas en entornos de atención hospitalaria y ambulatoria. Los proveedores se diferencian a través de las características de manejo del producto, la cobertura de indicaciones y el apoyo educativo que mejora los resultados en el mundo real. Los participantes del mercado también compiten en la alineación de adquisiciones, el alcance del distribuidor y la capacidad de demostrar valor a través de la reducción de complicaciones y la mejora en el rendimiento de cierre. Las relaciones sólidas con los equipos de cuidado de heridas y los sistemas de salud ayudan a mantener la compra repetida y la posición en el formulario.

Organogenesis Inc. sigue siendo un participante destacado mediante el enfoque en soluciones avanzadas de cuidado de heridas y un énfasis continuo en las vías de adopción clínica. El posicionamiento del producto se beneficia de la alineación con las necesidades de manejo de heridas complejas, particularmente donde se requiere una escalada más allá del cuidado estándar. El enfoque de la compañía generalmente combina educación clínica, desarrollo de evidencia y ejecución comercial en los principales entornos de atención. El compromiso continuo con la dinámica de reembolso y acceso al mercado también sigue siendo importante para la utilización sostenida.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Organogenesis Inc.

- Integra LifeSciences Corporation

- Smith+Nephew

- MIMEDX Group, Inc.

- Vericel Corporation

- Stryker

- 3M

- BioTissue

- Essity Health & Medical

- Tissue Regenix

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En abril de 2025, AVITA Medical anunció el lanzamiento comercial en EE. UU. de Cohealyx, una matriz dérmica a base de colágeno diseñada para apoyar la migración celular y la revascularización en heridas de espesor total, y la compañía dijo que el producto fue co-desarrollado con Regenity Biosciences.

- En abril de 2025, LifeNet Health lanzó Dermacell Porous, una matriz dérmica acelular humana de próxima generación procesada para retener factores de crecimiento endógenos, colágeno y elastina, ampliando su cartera de soluciones regenerativas para el manejo de heridas crónicas.

- En julio de 2025, MiMedx Group firmó un acuerdo de colaboración con Vaporox para copromocionar y comercializar conjuntamente sus ofertas de cuidado de heridas, además de realizar una inversión en Vaporox y asegurar ciertos derechos de exclusividad vinculados a posibles discusiones de adquisición.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 391.82 millones |

| Pronóstico de ingresos en 2032 |

USD 702.58 millones |

| Tasa de crecimiento (CAGR) |

8.7% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Fuente; Por Tipo de Producto; Por Aplicación; Por Tipo de Herida Crónica; Por Tipo de Herida Aguda; Por Usuario Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| Número de páginas |

332 |

Segmentación

Por Fuente

Por Tipo de Producto

- Sustitutos de Piel Acelulares

- Sustitutos de Piel Alogénicos Celulares

Por Aplicación

- Heridas Crónicas

- Heridas Agudas

- Otras Aplicaciones

Por Tipo de Herida Crónica

- Úlceras del Pie Diabético

- Úlceras por Presión

- Úlceras en las Piernas

- Otras

Por Tipo de Herida Aguda

- Heridas Quirúrgicas

- Otras

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Otros Usuarios Finales

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África