Panoramica del Mercato dei Sostituti Biologici della Pelle:

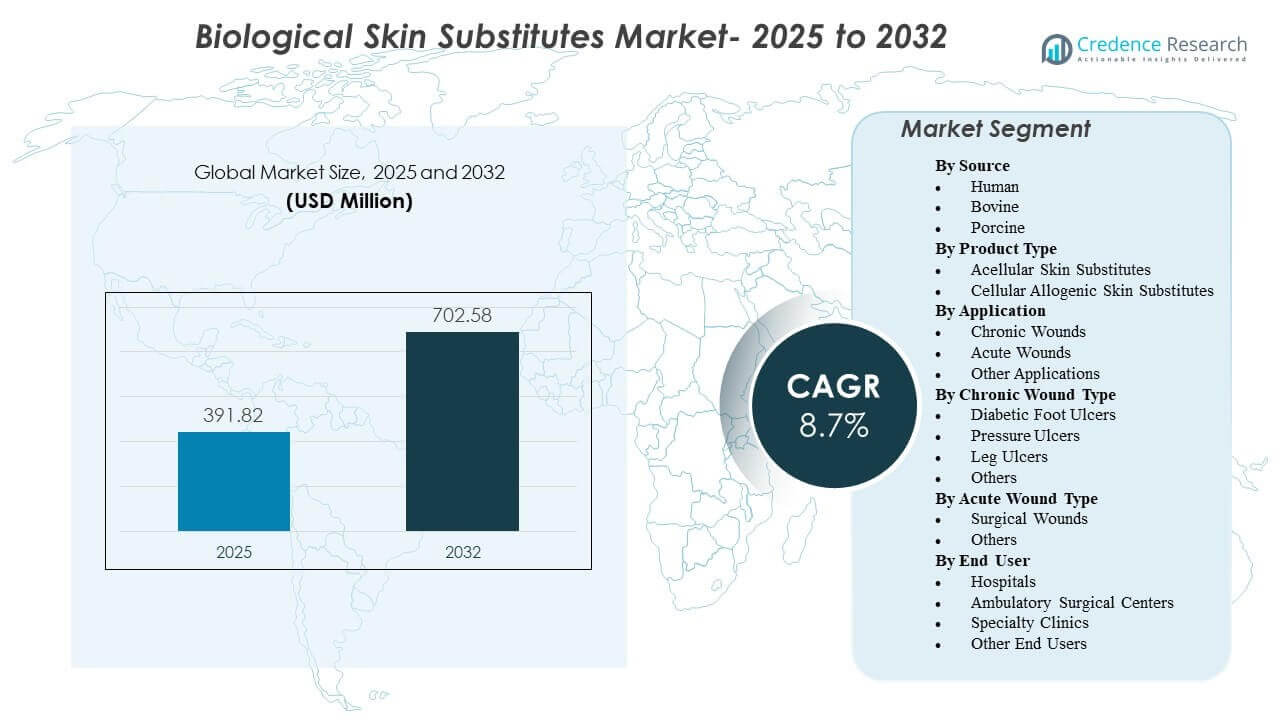

La dimensione del mercato globale dei Sostituti Biologici della Pelle è stata stimata a 391,82 milioni di USD nel 2025 e si prevede che raggiungerà 702,58 milioni di USD entro il 2032, crescendo a un CAGR dell’8,7% dal 2025 al 2032. L’espansione della domanda è principalmente supportata dall’aumento del carico di ferite croniche che richiedono supporto avanzato per la chiusura quando i percorsi di cura convenzionali non riescono a fornire risultati di guarigione prevedibili. L’adozione è anche rafforzata dall’aumento dell’uso nella gestione delle ferite chirurgiche complesse e dall’accesso più ampio alle capacità specializzate di cura delle ferite sia in ambito ospedaliero che ambulatoriale.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Sostituti Biologici della Pelle 2025 |

391,82 milioni di USD |

| Mercato dei Sostituti Biologici della Pelle, CAGR |

8,7% |

| Dimensione del Mercato dei Sostituti Biologici della Pelle 2032 |

702,58 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 40,6% delle entrate globali nel 2025, riflettendo un forte utilizzo nei percorsi avanzati di cura delle ferite.

- L’Asia Pacifico ha rappresentato il 31,2% delle entrate globali nel 2025, supportata dall’espansione della capacità di cura delle ferite e dall’aumento della prevalenza delle malattie croniche.

- L’Europa ha catturato il 19,8% delle entrate globali nel 2025, riflettendo una domanda costante in ambienti clinici e di rimborso maturi.

- I Sostituti Cutanei Acellulari hanno detenuto la quota di prodotto più grande al 56,1% nel 2025, supportati dalla disponibilità pronta all’uso e dall’adattamento al flusso di lavoro.

- Le Ferite Croniche hanno rappresentato il 58,6% delle entrate applicative nel 2025, guidate da una maggiore intensità di trattamento e cicli di guarigione più lunghi.

Analisi dei Segmenti

I sostituti biologici della pelle sono sempre più posizionati come terapie di escalation per ferite che si arrestano sotto cure standard, in particolare nelle categorie di ferite croniche dove i tempi di trattamento prolungati aumentano sia la pressione clinica che economica. La complessità dei pazienti continua a crescere poiché comorbidità come il diabete e le malattie vascolari aumentano la probabilità di guarigione ritardata e episodi di ferite ricorrenti. Di conseguenza, i team di cura delle ferite stanno dando priorità ai prodotti con caratteristiche di gestione coerenti, percorsi clinici più chiari e narrazioni di evidenze allineate alle aspettative dei pagatori.

La selezione dei prodotti è influenzata anche dall’adattamento operativo nei vari contesti di cura. Molti fornitori preferiscono soluzioni che semplificano lo stoccaggio, la preparazione e l’applicazione, specialmente nelle cliniche ad alto flusso di ferite e nei reparti ospedalieri che gestiscono un mix di ferite chirurgiche, traumi e cura delle ulcere croniche. Parallelamente, le decisioni di acquisto riflettono sempre più la logica del costo totale della cura, inclusi meno complicazioni, meno re-interventi e tassi di chiusura migliorati in ferite più difficili da guarire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Fonte di Approfondimenti

Umano ha rappresentato la quota maggiore del 44,2% nel 2025. I sostituti derivati da umani rimangono preferiti nei casi in cui i clinici danno priorità alla biocompatibilità e alle caratteristiche della matrice che assomigliano all’architettura del tessuto nativo. La familiarità clinica e gli approcci di lavorazione consolidati supportano anche l’utilizzo ripetuto nei protocolli complessi di cura delle ferite. Tuttavia, considerazioni sull’approvvigionamento e sensibilità ai costi sostengono l’uso continuo di fonti bovine e suine per esigenze di copertura più ampia delle ferite.

Per Tipo di Prodotto Approfondimenti

Sostituti Cutanei Acellulari hanno rappresentato la quota maggiore del 56,1% nel 2025. I prodotti acellulari si allineano bene con i flussi di lavoro di routine grazie alla facilità di manipolazione, praticità di stoccaggio e ampia applicabilità nelle presentazioni comuni delle ferite. La disponibilità immediata riduce i ritardi nell’applicazione e supporta la standardizzazione tra le strutture. I prodotti allogenici cellulari rimangono importanti per ferite più difficili dove si dà priorità al segnalamento biologico attivo e al supporto rigenerativo.

Per Applicazione Approfondimenti

Ferite Croniche hanno rappresentato la quota maggiore del 58,6% nel 2025. Le ferite croniche richiedono tipicamente una durata di trattamento più lunga, interventi multipli e un monitoraggio più attento, il che aumenta la probabilità di utilizzare sostituti cutanei avanzati. I protocolli di escalation nelle ulcere del piede diabetico, ulcere venose delle gambe e ulcere da pressione spesso incorporano sostituti cutanei una volta che il progresso si stabilizza sotto la cura standard. Il carico delle ferite croniche guida anche più frequenti rinvii a specialisti, rafforzando l’utilizzo del prodotto nei programmi dedicati alla cura delle ferite.

Per Tipo di Ferita Cronica Approfondimenti

Le ulcere del piede diabetico, le ulcere da pressione e le ulcere delle gambe contribuiscono collettivamente alla domanda persistente a causa del rischio di recidiva e dei tempi di guarigione prolungati. Le ulcere del piede diabetico spesso richiedono un supporto avanzato per la chiusura perché la neuropatia e i problemi di perfusione possono limitare lo slancio di guarigione. Le ulcere da pressione rimangono strettamente legate alle popolazioni anziane e ai percorsi di cura a lungo termine dove i fallimenti nella prevenzione possono portare a ferite complesse. Le ulcere delle gambe, comunemente associate all’insufficienza venosa, possono essere difficili da risolvere senza terapie biologiche aggiuntive quando gli approcci conservativi non sostengono la chiusura.

Per Tipo di Ferita Acuta Approfondimenti

Le ferite chirurgiche rappresentano un segmento acuto chiave perché la qualità della chiusura e l’evitare complicazioni sono centrali per i risultati post-operatori. Chirurgie complesse e pazienti con comorbidità aumentano la probabilità di guarigione ritardata, deiscenza o rischio di infezione, il che può elevare l’uso di coperture biologiche. Le ferite acute legate a traumi e ustioni supportano anche la domanda dove la copertura rapida e la riduzione del rischio di complicazioni sono priorità. La scelta del prodotto è spesso influenzata dai vincoli del flusso di lavoro della sala operatoria e dalle capacità di follow-up post-acuto.

Per Utente Finale Approfondimenti

Ospedali hanno rappresentato la quota maggiore del 53,4% nel 2025. Gli ospedali gestiscono casi di ferite ad alta gravità, inclusi ustioni, traumi e complicazioni chirurgiche, dove i sostituti biologici avanzati sono più frequentemente indicati. L’approvvigionamento centralizzato e i team multidisciplinari per le ferite supportano anche la standardizzazione dei prodotti e dei protocolli preferiti. I centri chirurgici ambulatoriali e le cliniche specializzate stanno ampliando l’utilizzo poiché sempre più cure per le ferite si spostano verso ambienti ambulatoriali e i percorsi in giornata aumentano.

Fattori Trainanti del Mercato dei Sostituti Biologici della Pelle

Aumento del Carico di Ferite Croniche e Escalation a Terapie Avanzate

I sostituti biologici della pelle beneficiano dell’aumento della prevalenza di ferite croniche associate a diabete, malattie vascolari, obesità e invecchiamento della popolazione. Le ferite croniche richiedono frequentemente tempi di trattamento più lunghi e interventi ripetuti, il che aumenta la domanda di supporti rigenerativi. I percorsi clinici spesso passano ai sostituti della pelle quando le cure standard non offrono un’adeguata progressione della guarigione. Man mano che la gestione delle ferite croniche diventa più standardizzata, l’utilizzo diventa meno episodico e più guidato da protocolli attraverso i siti di cura.

Adattamento al Flusso di Lavoro e Vantaggi Operativi nella Fornitura di Cure per le Ferite

La disponibilità pronta e le caratteristiche di gestione coerenti supportano un’adozione più ampia tra i reparti ospedalieri e le cliniche ambulatoriali per le ferite. Le strutture apprezzano sempre più i prodotti che semplificano i passaggi di stoccaggio, preparazione e applicazione, in particolare dove esistono pressioni di personale e throughput. I protocolli standardizzati riducono anche la variabilità nella scelta dei prodotti e rafforzano il comportamento di acquisto ripetuto. L’adattamento operativo diventa particolarmente importante man mano che la cura delle ferite si espande oltre i centri specialistici in reti cliniche più ampie.

- Ad esempio, MIMEDX afferma che EPIFIX è conservato a temperatura ambiente, ha una durata di conservazione di 5 anni, è compatibile con scarico, compressione, terapia a pressione negativa e ossigenoterapia iperbarica, ed è processato per preservare oltre 250 proteine regolatorie. I protocolli standardizzati riducono anche la variabilità nella scelta dei prodotti e rafforzano il comportamento di acquisto ripetuto.

Aumento dei Volumi di Procedure e Gestione Complessa delle Ferite Chirurgiche

Le complicazioni delle ferite chirurgiche e post-chirurgiche possono richiedere soluzioni di copertura avanzate per migliorare i risultati di chiusura e ridurre gli interventi a valle. La crescita delle procedure tra i pazienti con comorbidità aumenta la necessità di soluzioni per la gestione delle ferite che supportino una guarigione prevedibile. I sostituti biologici sono utilizzati anche in contesti in cui le complicazioni possono prolungare la degenza e aumentare i costi. Queste dinamiche rafforzano il mercato oltre i tradizionali casi d’uso delle ferite croniche.

- Ad esempio, Kerecis ha riportato in uno studio comparativo su 170 ferite da biopsia a tutto spessore che il suo innesto di pelle di pesce Omega3 ha raggiunto un rapporto di rischio di guarigione di 2,34 rispetto alla membrana amniotica umana e ha fornito il 10% in più di ferite completamente guarite entro il giorno 28. I sostituti biologici sono utilizzati anche in contesti in cui le complicazioni possono prolungare la degenza e aumentare i costi.

Aspettative di Evidenza e Allineamento degli Acquisti alla Cura Basata sul Valore

I pagatori e i fornitori sottolineano sempre più l’importanza delle evidenze cliniche, dei risultati dei pazienti e del costo totale delle cure quando valutano prodotti avanzati per le ferite. Le strutture allineano la selezione dei prodotti a percorsi che supportano meno complicazioni, meno riapplicazioni e migliori prestazioni di chiusura in ferite difficili. Questo ambiente favorisce i fornitori che possono supportare le decisioni di formulazione con dati clinici e programmi educativi. Con l’espansione delle cure basate sul valore, le decisioni di approvvigionamento si concentrano sempre più su risultati misurabili piuttosto che solo sul prezzo unitario.

Sfide del Mercato dei Sostituti Biologici della Pelle

La complessità dei rimborsi e i meccanismi di pagamento in evoluzione possono creare incertezza per l’utilizzo del prodotto nei contesti ambulatoriali e ambulatoriali. I fornitori possono affrontare variabilità nei criteri di copertura, nell’allineamento dei codici e nei requisiti di documentazione, il che può rallentare l’adozione anche quando la domanda clinica è chiara. Il controllo del budget può anche intensificare i cicli di valutazione dei prodotti, richiedendo prove più solide e un allineamento più chiaro dei percorsi per garantire l’accesso alla formulazione. Queste barriere possono influenzare in modo sproporzionato i fornitori più piccoli o i nuovi entranti nel mercato.

L’eterogeneità clinica tra i tipi di ferite e i profili dei pazienti può rendere i risultati meno prevedibili, creando attrito nell’adozione e modelli di utilizzo del prodotto incoerenti. Le differenze nella gravità delle ferite, nel rischio di infezione, nello stato di perfusione e nell’aderenza al follow-up possono influenzare le prestazioni, complicando le decisioni di approvvigionamento standardizzate. Le lacune nella formazione e le tecniche di applicazione incoerenti possono anche ridurre l’efficacia percepita negli ambienti reali. Di conseguenza, i fornitori devono investire in educazione, supporto ai protocolli e implementazione a livello di sito per sostenere l’utilizzo.

- Ad esempio, KCI (una società di Acelity) ha quantificato direttamente l’impatto della variabilità dell’aderenza sul suo sistema di monitoraggio remoto iOn PROGRESS™ per la terapia a pressione negativa (NPWT): i pazienti con meno del 60% di conformità alla terapia hanno raggiunto un tasso di riduzione del volume della ferita giornaliero di solo 1,42%, mentre i pazienti che mantenevano una conformità del 90-100% hanno migliorato il tasso di riduzione del volume della ferita giornaliero al 2,23%—una differenza di prestazioni del 57% interamente guidata dalla coerenza nell’uso, non da alcun cambiamento nel prodotto sottostante.

Tendenze e Opportunità di Mercato

Una tendenza chiave è il passaggio verso percorsi di cura delle ferite più strutturati che definiscono quando e come vengono utilizzati i sostituti biologici dopo che le cure standard si fermano. L’escalation guidata dai protocolli supporta la ripetibilità e consente alle strutture di misurare i risultati in modo più coerente. Questa tendenza crea opportunità per i fornitori di integrare i prodotti nei percorsi clinici attraverso l’educazione, pacchetti di evidenze e strumenti di supporto decisionale. L’espansione dei programmi integrati di cura delle ferite supporta anche una domanda più coerente attraverso le reti di cura.

- Ad esempio, Organogenesis ha sviluppato un pacchetto di evidenze del mondo reale per la sua terapia cellulare vivente a doppio strato Apligraf, basandosi su dati di efficacia comparativa che mostrano che Apligraf ha chiuso le ulcere venose degli arti inferiori il 52% più velocemente di TheraSkin con un tempo mediano di chiusura di 15 settimane contro 31 settimane e il 44% più velocemente di Oasis, con una mediana di 24 settimane contro 43 settimane.

Un’altra tendenza è la crescita della capacità di cura delle ferite ambulatoriali poiché più procedure e follow-up si spostano dagli ambienti ospedalieri. Le cliniche specialistiche e i centri ambulatoriali gestiscono sempre più ferite complesse con programmi di follow-up standardizzati e competenze mirate. Questo crea opportunità per prodotti che supportano un’applicazione semplificata, una gestione prevedibile e una gestione efficiente dell’inventario. I fornitori che allineano le offerte ai vincoli del flusso di lavoro ambulatoriale e alle esigenze di documentazione dei pagatori sono posizionati per ottenere una quota incrementale.

Approfondimenti Regionali

Nord America

Il Nord America ha guidato la domanda globale con una quota di ricavi del 40,6% nel 2025, supportata da un’elevata adozione di prodotti avanzati per la cura delle ferite, percorsi clinici consolidati e una vasta base di programmi specializzati per la cura delle ferite. L’attenzione dei fornitori sui risultati misurabili incoraggia l’uso di sostituti biologici in ferite difficili da guarire. I sistemi ospedalieri e le reti ambulatoriali consentono anche un approvvigionamento standardizzato e un utilizzo ripetuto. La regione rimane un mercato primario per la commercializzazione di prodotti supportati da solide evidenze cliniche e adatti al flusso di lavoro.

Europa

L’Europa ha rappresentato il 19,8% dei ricavi globali nel 2025, riflettendo una domanda costante supportata da pratiche cliniche mature e un ampio accesso ai servizi di cura delle ferite in molti paesi. L’adozione è influenzata dalle strutture di rimborso, dai requisiti di evidenza e dai processi di approvvigionamento che enfatizzano l’efficacia dei costi. Gli ospedali rimangono centrali nella gestione delle ferite chirurgiche complesse, mentre gli ambienti ambulatoriali continuano a espandere la cura specializzata delle ferite. I fornitori spesso competono attraverso l’ampiezza del portafoglio, la convalida clinica e l’allineamento ai percorsi di approvvigionamento nazionali.

Asia Pacifico

L’Asia Pacifico ha catturato una quota di ricavi del 31,2% nel 2025 e ha mostrato un forte slancio guidato dall’espansione delle infrastrutture sanitarie e dall’aumento della prevalenza del diabete e di altre condizioni croniche legate all’incidenza delle ferite. La crescita della capacità di cura specializzata delle ferite e il miglioramento dell’accesso a terapie avanzate supportano un’adozione più ampia. Gli ospedali guidano l’adozione iniziale, con le cliniche specialistiche che espandono sempre più l’utilizzo man mano che le capacità maturano. I fornitori che offrono formazione scalabile e opzioni di prodotto allineate ai costi sono meglio posizionati nei diversi sistemi sanitari.

America Latina

L’America Latina ha rappresentato il 5,3% dei ricavi globali nel 2025 e rimane più piccola in termini di quota, ma è supportata dall’espansione graduale della cura delle ferite specialistiche e dalla crescente consapevolezza delle soluzioni avanzate di chiusura. L’adozione è influenzata dai vincoli di accessibilità economica e dalla variabilità nei rimborsi e nei budget ospedalieri. Le reti sanitarie private e i centri urbani spesso guidano l’adozione dove le capacità specialistiche sono concentrate. I fornitori tipicamente competono attraverso strategie di prezzo, portata dei distributori e formazione clinica mirata.

Medio Oriente & Africa

Medio Oriente e Africa hanno rappresentato il 3,1% delle entrate globali nel 2025, con una domanda in crescita man mano che l’accesso alle cure avanzate per le ferite si espande in alcuni paesi e nei principali centri sanitari urbani. L’utilizzo è influenzato dalle differenze infrastrutturali, dalla variabilità della copertura dei pagatori e dalle considerazioni sulla catena di approvvigionamento. Ospedali e centri specializzati sono punti di ingresso chiave per sostituti cutanei avanzati, in particolare nella cura delle ferite chirurgiche complesse e legate a traumi. Le opportunità di crescita migliorano man mano che i programmi di cura delle ferite diventano più strutturati e la formazione dei clinici si espande.

Panorama Competitivo

La competizione nel mercato dei sostituti cutanei biologici è influenzata dall’ampiezza del portafoglio, dal posizionamento delle evidenze cliniche e dalla capacità di supportare protocolli standardizzati di cura delle ferite in contesti di degenza e ambulatoriali. I fornitori si differenziano attraverso le caratteristiche di gestione del prodotto, la copertura delle indicazioni e il supporto educativo che migliora i risultati nel mondo reale. I partecipanti al mercato competono anche sull’allineamento degli approvvigionamenti, sulla portata dei distributori e sulla capacità di dimostrare valore attraverso la riduzione delle complicazioni e il miglioramento delle prestazioni di chiusura. Relazioni solide con i team di cura delle ferite e i sistemi sanitari aiutano a sostenere acquisti ripetuti e il posizionamento nel formulario.

Organogenesis Inc. rimane un partecipante di rilievo grazie alla focalizzazione su soluzioni avanzate per la cura delle ferite e alla continua enfasi sui percorsi di adozione clinica. Il posizionamento del prodotto beneficia dell’allineamento alle esigenze di gestione delle ferite complesse, in particolare dove è richiesta un’escalation oltre la cura standard. L’approccio dell’azienda combina tipicamente educazione clinica, sviluppo delle evidenze ed esecuzione commerciale nei principali contesti di cura. Il coinvolgimento continuo con le dinamiche di rimborso e accesso al mercato rimane importante per un utilizzo sostenuto.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Organogenesis Inc.

- Integra LifeSciences Corporation

- Smith+Nephew

- MIMEDX Group, Inc.

- Vericel Corporation

- Stryker

- 3M

- BioTissue

- Essity Health & Medical

- Tissue Regenix

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Ad aprile 2025, AVITA Medical ha annunciato il lancio commerciale negli Stati Uniti di Cohealyx, una matrice dermica a base di collagene progettata per supportare la migrazione cellulare e la rivascolarizzazione nelle ferite a tutto spessore, e l’azienda ha dichiarato che il prodotto è stato co-sviluppato con Regenity Biosciences.

- Ad aprile 2025, LifeNet Health ha lanciato Dermacell Porous, una matrice dermica acellulare umana di nuova generazione, processata per mantenere i fattori di crescita endogeni, il collagene e l’elastina, ampliando il suo portafoglio di soluzioni rigenerative per la gestione delle ferite croniche.

- A luglio 2025, MiMedx Group ha stipulato un accordo di collaborazione con Vaporox per co-promuovere e co-commercializzare le loro offerte per la cura delle ferite, effettuando anche un investimento in Vaporox e assicurandosi alcuni diritti di esclusività legati a possibili discussioni di acquisizione.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 391,82 milioni |

| Previsione dei ricavi nel 2032 |

USD 702,58 milioni |

| Tasso di crescita (CAGR) |

8,7% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Fonte; Per Tipo di Prodotto; Per Applicazione; Per Tipo di Ferita Cronica; Per Tipo di Ferita Acuta; Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| Numero di Pagine |

332 |

Segmentazione

Per Fonte

Per Tipo di Prodotto

- Sostituti Cutanei Acellulari

- Sostituti Cutanei Allogenici Cellulari

Per Applicazione

- Ferite Croniche

- Ferite Acute

- Altre Applicazioni

Per Tipo di Ferita Cronica

- Ulcere del Piede Diabetico

- Ulcere da Pressione

- Ulcere delle Gambe

- Altri

Per Tipo di Ferita Acuta

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Cliniche Specialistiche

- Altri Utenti Finali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa