Обзор рынка

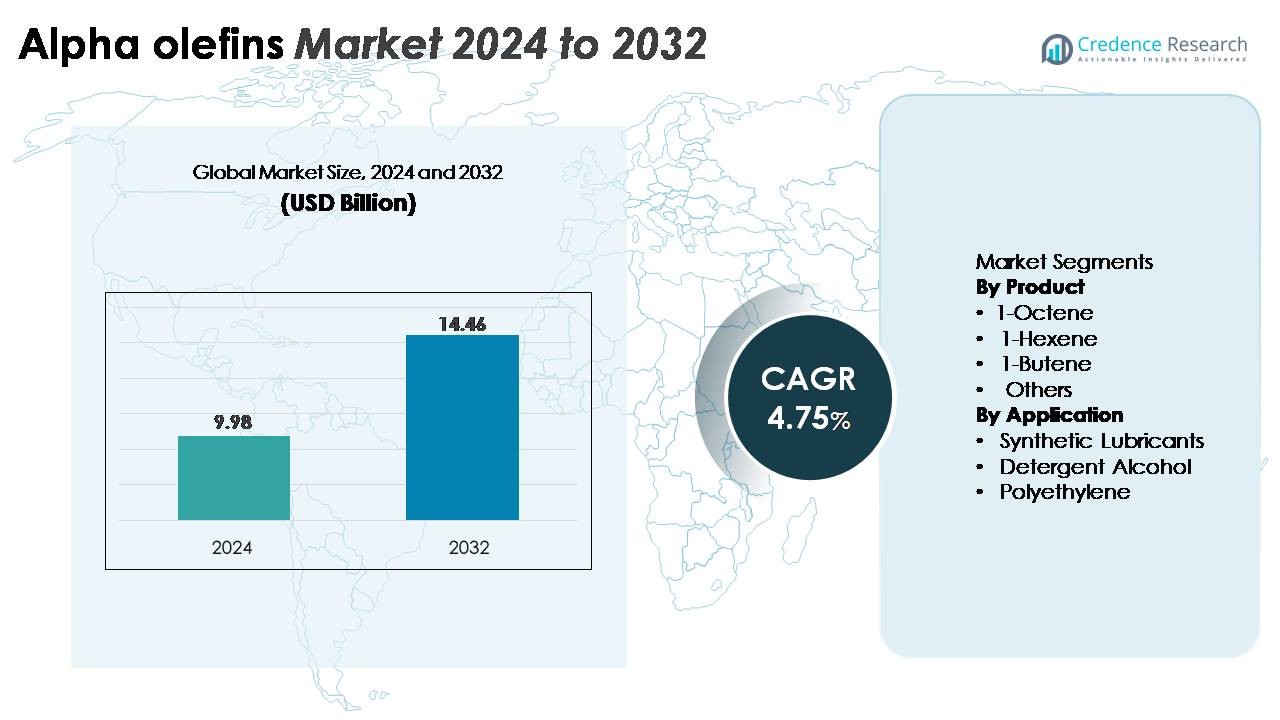

Глобальный рынок альфа-олефинов был оценен в 9,98 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 14,46 миллиарда долларов США к 2032 году, что отражает совокупный среднегодовой темп роста (CAGR) в 4,75% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка альфа-олефинов 2024 |

9,98 миллиарда долларов США |

| Рынок альфа-олефинов, CAGR |

4,75% |

| Размер рынка альфа-олефинов 2032 |

14,46 миллиарда долларов США |

Конкурентная среда на рынке альфа-олефинов включает в себя сочетание глобальных производителей химикатов и специализированных производителей поверхностно-активных веществ, таких как Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited и P. Chemicals. Эти компании укрепляют свои позиции за счет интегрированных производственных мощностей, передовых технологий олигомеризации и прочных связей с производителями полиэтилена, смазочных материалов и спиртов для моющих средств. Северная Америка лидирует на рынке с долей около 36%, благодаря крупномасштабным этиленовым крекинг-установкам и конкурентоспособным ценам на сырье, в то время как Азиатско-Тихоокеанский регион следует за ней как быстрорастущий центр, поддерживаемый расширяющимися нефтехимическими мощностями и растущим спросом на полимеры.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок альфа-олефинов достиг 9,98 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 14,46 миллиарда долларов США к 2032 году, регистрируя CAGR в 4,75% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на LLDPE и HDPE, где 1-бутен лидирует в сегменте продукции благодаря широкому использованию в качестве сополимера для полиэтиленовых приложений с высокой прочностью и гибкостью.

- Тенденции, такие как увеличение использования высокочистого 1-гексена и 1-октена для премиальных марок полиэтилена на основе металлоценов и растущее использование в синтетических смазках, продолжают изменять динамику отрасли.

- Конкурентная активность остается высокой, при этом основные игроки расширяют мощности по олигомеризации, преодолевая ограничения, связанные с волатильностью этиленового сырья и ужесточением экологических норм.

- Регионально Северная Америка занимает около 36% рынка, за ней следует Азиатско-Тихоокеанский регион с почти 31%, в то время как Европа сохраняет около 22%, поддерживаемая устоявшимися химическими кластерами и спросом со стороны полиэтиленовой и поверхностно-активной промышленности.

Анализ сегментации рынка:

По продукту (1-октен, 1-гексен, 1-бутен, другие)

В категории продукции 1-бутен сохраняет доминирующую долю рынка, поддерживаемую его широким использованием в качестве сополимера в производстве LLDPE и HDPE, где он улучшает гибкость, обрабатываемость и ударопрочность. Его экономическая эффективность и высокая доступность дополнительно укрепляют его лидерство в области упаковочных пленок, промышленных вкладышей и формованных изделий. В то время как 1-гексен и 1-октен продолжают набирать популярность в премиальных марках полиэтилена, их более высокая сложность производства ограничивает объемное потребление. Сегмент «Другие», включающий специальные альфа-олефины, выигрывает от растущего спроса на эластомеры, клеи и поверхностно-активные вещества, но остается сравнительно меньшим.

- Например, ExxonMobil является ведущим мировым производителем линейных альфа-олефинов, с крупномасштабным производством, интегрированным в их комплексы в Бэйтауне и Батон-Руже. Компания является основным поставщиком 1-бутена, 1-гексена и высших альфа-олефинов, используемых в LLDPE, HDPE и специализированных поверхностно-активных веществах, как указано в раскрытиях ее портфеля химической продукции.

По применению (синтетические смазочные материалы, спирты для моющих средств, полиэтилен, прочее)

Среди применений полиэтилен представляет собой крупнейший и наиболее влиятельный сегмент, обусловленный растущим мировым потреблением LLDPE и HDPE в упаковке, строительстве, автомобильных компонентах и потребительских товарах. Альфа-олефины играют ключевую роль в улучшении прочности полимеров, герметизирующих свойств и долговечности, позиционируя полиэтилен как доминирующий центр спроса. Синтетические смазочные материалы демонстрируют сильный рост, так как формулы на основе PAO получают предпочтение в высокопроизводительных двигателях и промышленных системах. Спирты для моющих средств также вносят значительный вклад благодаря устойчивому спросу со стороны рынков бытовой химии и личной гигиены, поддерживаемому расширяющимся производством производных жирных спиртов.

- Например, Chevron Phillips Chemical эксплуатирует специализированную установку по производству 1-гексена в Бэйтауне, Техас, с производственной мощностью 250 000 метрических тонн в год, поставляя высокопроизводительные комономеры для полиэтиленовых марок нового поколения. Синтетические смазочные материалы продолжают расширяться с формулами на основе PAO, в то время как спирты для моющих средств стабильно растут благодаря увеличенному производству производных жирных спиртов C12–C14 для чистящих и личных средств.

Ключевые факторы роста

Растущий спрос на полиэтилен в упаковке и промышленных приложениях

Глобальный переход к высокопроизводительным полиэтиленовым материалам остается основным двигателем потребления альфа-олефинов. По мере того как производители LLDPE и HDPE увеличивают производство для удовлетворения растущего спроса на пленки, гибкую упаковку, геомембраны и формованные изделия, использование альфа-олефинов в качестве комономеров становится незаменимым. 1-бутен, 1-гексен и 1-октен улучшают механическую прочность, герметизирующие свойства, долговечность и гибкость, что необходимо для передовых форматов упаковки, используемых в пищевой промышленности, электронной коммерции, промышленных вкладышах и сельскохозяйственных пленках. Кроме того, инфраструктурные и автомобильные отрасли все чаще полагаются на HDPE для труб, контейнеров, баков и легких компонентов, что дополнительно укрепляет потребление альфа-олефинов. Расширение нефтехимических комплексов в Азии и на Ближнем Востоке, наряду с непрерывным увеличением мощностей производителями полимеров, создают стабильную среду спроса и предложения. По мере того как производители внедряют технологии металлоценовых катализаторов для премиальных марок PE, альфа-олефины приобретают стратегическое значение в обеспечении индивидуальных характеристик производительности, укрепляя их роль в глобальных цепочках создания стоимости полимеров.

- Например, установка Shell AlphaPlus® в Гайсмаре поставляет 1-октен, который используется в передовых полиэтиленах для трубопроводных систем с давлением.

Расширение использования в синтетических смазках и олеохимической промышленности

Производство синтетических смазок, особенно полиальфаолефинов (ПАО), продолжает увеличивать спрос на альфа-олефины из-за растущих требований в автомобильной, аэрокосмической, морской и промышленной технике. Альфа-олефины, такие как 1-децен, являются основными сырьевыми материалами для высоковязких, термостабильных ПАО формул. Эти смазки поддерживают увеличенные интервалы замены, превосходную стойкость к окислению и улучшенную топливную эффективность для современных двигателей и оборудования с высокой нагрузкой. Олеохимическая промышленность также усиливает спрос за счет производства спиртов для моющих средств и поверхностно-активных веществ, где длинноцепочечные альфа-олефины служат ключевыми промежуточными продуктами. Растущее потребление товаров личной гигиены, домашних чистящих средств и промышленных поверхностно-активных веществ ускоряет потребность в высокочистых альфа-олефинах. Рост в специализированных приложениях, включая пластификаторы, химикаты для нефтяных месторождений и клеи, еще больше расширяет базу потребления. По мере того как отрасли уделяют приоритетное внимание энергоэффективности и экологически безопасным формулам, использование оптимизированных по производительности синтетических смазок продолжает расширяться, позиционируя альфа-олефины в центре решений для смазки и химии следующего поколения.

- Например, предприятие Chevron Phillips Chemical по производству ПАО в Сидар-Байю, Техас, работает с производственной мощностью около 58 000 метрических тонн в год (mtpa), поставляя ПАО группы IV, используемые в высокоэффективных автомобильных и турбинных смазках.

Технологические достижения в процессах целенаправленного производства

Постоянные достижения в производственных технологиях значительно укрепляют рынок альфа-олефинов, обеспечивая более высокие выходы, улучшенную селективность и экономичное производство. Инновации в олигомеризации этилена, такие как Shell Higher Olefin Process (SHOP), AlphaPlus от Chevron Phillips и передовые каталитические системы Sasol, позволяют производителям настраивать распределение продукции и эффективно увеличивать объемы производства. Улучшенная производительность катализаторов обеспечивает стабильность, более длительные жизненные циклы и большую точность в создании желаемых длины углеродных цепей, поддерживая стабильные поставки для сегментов полиэтилена и специализированной химии. Отрасль также наблюдает интеграцию цифровых двойников, оптимизацию процессов на основе ИИ и передовые системы тепловой интеграции, которые снижают энергопотребление и эксплуатационные расходы. Кроме того, инвестиции в целенаправленные установки для производства 1-гексена и 1-октена позволяют производителям удовлетворять растущий спрос на премиальные марки полиэтилена, не полагаясь исключительно на потоки сопутствующих продуктов. Эти технологические улучшения в совокупности повышают конкурентоспособность, операционную эффективность и глобальную производственную надежность для альфа-олефинов.

Ключевые Тенденции и Возможности

Увеличение Сдвига в Сторону Высокочистых и Специальных Альфа-Олефинов

Заметной тенденцией на рынке является ускоряющийся переход к высокочистым и специальным альфа-олефинам, обусловленный предпочтениями конечных пользователей в отношении передовых материалов и формулировок. Высокочистые 1-гексен и 1-октен поддерживают производство полиэтилена на основе металлоцена, который обеспечивает превосходную прозрачность, устойчивость к проколам и механические свойства для премиальной упаковочной пленки. Специальные альфа-олефины, такие как цепи C12–C20, продолжают набирать популярность в таких областях, как поверхностно-активные вещества, буровые жидкости, автомобильные смазочные материалы и специальные полимеры. Производители реагируют на это, расширяя специализированные установки олигомеризации и модернизируя системы очистки для производства индивидуальных распределений углеродных цепей. Возможности роста также возникают благодаря увеличению использования био-альфа-олефинов, поскольку отрасли исследуют пути получения возобновляемого этилена. По мере ужесточения глобальных рамок устойчивого развития, специальные сорта, предлагающие улучшенные характеристики и меньший экологический след, становятся стратегически важными, создавая новые каналы дохода для интегрированных нефтехимических и специализированных химических производителей.

· Например, Shell расширила свой комплекс альфа-олефинов в Гайсмаре с помощью установки AO4, добавив 425 000 метрических тонн в год общей мощности LAO и увеличив выпуск на объекте до 1,3 миллиона метрических тонн в год, что является крупнейшим показателем в мире. Установка использует технологию SHOP от Shell для поставки высокочистых фракций, таких как 1-бутен, 1-гексен и 1-октен для передовых полиэтиленовых приложений.

Рост Инвестиций в Расширение Мощностей и Региональную Интеграцию Нефтехимии

Интегрированные нефтехимические центры в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Северной Америке активно инвестируют в производство этилена и последующих альфа-олефинов, создавая крупномасштабные возможности на следующее десятилетие. Наличие конкурентоспособных по цене сырьевых материалов, особенно этана из сланцев в США и обильных природных газовых жидкостей на Ближнем Востоке, продолжает поддерживать значительное расширение мощностей. Эти инвестиции укрепляют устойчивость цепочки поставок, снижают зависимость от импорта и повышают региональную конкурентоспособность в цепочках стоимости полиэтилена и синтетических смазочных материалов. Развивающиеся экономики также ускоряют развитие инфраструктуры, стимулируя спрос на трубы из ПНД, геомембраны и промышленные компоненты, что дополнительно увеличивает потребление альфа-олефинов. Компании все чаще интегрируют установки альфа-олефинов с комплексами парового крекинга для оптимизированного использования сырья и повышения экономической эффективности. По мере того как глобальные модели потребления смещаются в сторону легких материалов и специальных химикатов, регионы с интегрированными нефтехимическими экосистемами находятся в выгодном положении для захвата значительных долгосрочных возможностей.

· Например, INEOS запустила свою новую установку линейных альфа-олефинов (LAO) мощностью 420 000 тонн в год в комплексе Chocolate Bayou в Техасе в 2024 году, расширяя интегрированное производство вместе с расположенным поблизости этиленовым крекинг-установкой и обеспечивая долгосрочные поставки для клиентов полиэтилена и синтетических смазочных материалов.

Ключевые вызовы

Волатильность цен на этиленовое сырье и динамика поставок

Волатильность сырья, особенно в ценообразовании на этилен, остается структурной проблемой для рынка альфа-олефинов. Поскольку этилен является основным сырьем для процессов олигомеризации, колебания, вызванные нестабильностью рынков нефти и природного газа, напрямую влияют на экономику производства. Геополитические потрясения, остановки нефтеперерабатывающих заводов и ограничения в цепочке поставок могут вызывать резкие скачки цен и дефицит поставок, что влияет на прибыльность производителей и переработчиков. Регионы с высокой концентрацией этилена сталкиваются с дополнительными рисками из-за ограниченных операций крекинга и графиков технического обслуживания. Эта волатильность усложняет долгосрочное планирование для производителей полиэтилена, формуляторов смазочных материалов и производителей поверхностно-активных веществ, которые зависят от стабильных поставок альфа-олефинов. Хотя интегрированные нефтехимические комплексы предлагают частичное снижение рисков, глобальные дисбалансы спроса и предложения продолжают оказывать давление на маржу и ограничивать операционную гибкость участников рынка.

Экологические нормы и давление устойчивости

Строгие экологические нормы, влияющие на нефтехимические операции, представляют значительную проблему для производителей альфа-олефинов, особенно в отношении выбросов, управления отходами и энергопотребления. Правительства по всему миру ужесточают контроль за выбросами углерода, управлением факелами и опасными побочными продуктами, увеличивая затраты на соблюдение норм на производственных площадках. В то же время потребительский и промышленный спрос смещается в сторону возобновляемых или низкоуглеродных альтернатив, что может повлиять на долгосрочную зависимость от олефинов на основе ископаемого топлива. Компании должны инвестировать в более чистые технологии, системы улавливания углерода и пути получения возобновляемого этилена, чтобы соответствовать ожиданиям в области устойчивого развития. Хотя эти инвестиции поддерживают долгосрочную конкурентоспособность, они требуют значительных капитальных затрат и реструктуризации операций. Балансировка соблюдения нормативных требований, обязательств по устойчивому развитию и экономической эффективности остается сложной задачей для участников отрасли, особенно по мере развития глобальной климатической политики.

Региональный анализ

Северная Америка

Северная Америка занимает около 36% мирового рынка альфа-олефинов, поддерживаемого обильным этиленом из сланцев и сильной интеграцией в нефтехимические цепочки создания стоимости. США остаются основным центром производства, где крупные игроки управляют большими олигомеризационными установками, снабжающими производителей полиэтилена, синтетических смазочных материалов и детергентных спиртов. Устойчивый спрос со стороны переработчиков LLDPE и HDPE укрепляет региональное потребление, особенно в упаковке, строительстве и автомобильной промышленности. Расширение мощностей на побережье Мексиканского залива, наряду с конкурентоспособным ценообразованием на сырье, продолжает повышать эффективность производства. Регион также выигрывает от увеличения экспорта в Латинскую Америку, Европу и Азиатско-Тихоокеанский регион.

Европа

Европа занимает почти 22% рынка альфа-олефинов, благодаря развитым химическим кластерам в Германии, Нидерландах, Бельгии и Франции. Спрос в основном формируется развитым сектором пластмасс региона, производителями синтетических смазочных материалов и детергентных спиртов. Регуляторное внимание к высокоэффективным смазочным материалам и экологически чистым поверхностно-активным веществам поддерживает стабильное потребление альфа-олефинов. Однако более высокие затраты на сырье и давление декарбонизации влияют на экономику производства. Несмотря на эти ограничения, Европа сохраняет сильное технологическое лидерство в области специальных альфа-олефинов и мономеров металоценового класса, обеспечивая конкурентные преимущества в премиальных полиэтиленовых и олеохимических приложениях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 31% рыночной доли и представляет собой самый быстрорастущий регион благодаря быстрой индустриализации, увеличению потребления полиэтилена и крупномасштабным инвестициям в нефтехимию. Китай, Южная Корея, Индия и Сингапур создают значительный спрос на ЛПНП, ВПНП, поверхностно-активные вещества и синтетические смазочные материалы. Расширяющиеся потребности в упаковке для электронной коммерции, рост производства автомобилей и развитие инфраструктуры значительно увеличивают использование альфа-олефинов. Региональные производители продолжают увеличивать мощности по производству этилена и олигомеризации, чтобы снизить зависимость от импорта. Переход к высокочистым 1-гексену и 1-октену для премиальных полимерных марок еще больше укрепляет спрос, позиционируя Азиатско-Тихоокеанский регион как критически важный двигатель долгосрочного роста.

Латинская Америка

Латинская Америка составляет примерно 7% рынка альфа-олефинов, возглавляемая Бразилией и Мексикой, где переработка полиэтилена и производство спиртов для моющих средств остаются ключевыми факторами спроса. Рост поддерживается увеличением потребления упаковочных материалов, сельскохозяйственных пленок, труб и промышленных компонентов. Хотя регион в значительной степени зависит от импорта из Северной Америки и Ближнего Востока, продолжающиеся модернизации мощностей в нефтехимическом секторе Бразилии улучшают надежность местного снабжения. Расширение автомобильной и производственной деятельности также увеличивает использование синтетических смазочных материалов. Несмотря на экономические колебания, долгосрочные перспективы остаются стабильными благодаря развитию инфраструктуры и росту промышленных инвестиций.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 4% рыночной доли, благодаря сильной интеграции нефтехимической промышленности в Саудовской Аравии, ОАЭ и Катаре. Доступ к конкурентоспособным по цене этану и сырью НГЖ позволяет эффективно производить альфа-олефины, значительная часть которых экспортируется в Европу и Азию. Внутренний спрос постепенно увеличивается благодаря расширению мощностей по переработке полиэтилена и инициативам по диверсификации промышленности. Африка вносит скромный вклад, рост которого обусловлен упаковочной и строительной отраслями. Стратегические инвестиции в химическую переработку, в сочетании с крупномасштабным расширением этиленовых крекинг-установок, ожидается, укрепят роль региона как глобальной базы поставок.

Сегментация рынка:

По продукту

- 1-Октен

- 1-Гексен

- 1-Бутен

- Другие

По применению

- Синтетические смазочные материалы

- Спирты для моющих средств

- Полиэтилен

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке альфа-олефинов характеризуется концентрацией глобальных лидеров в области нефтехимии с сильной обратной интеграцией в производство этилена и передовыми технологиями олигомеризации. Такие компании, как Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC и Sasol, доминируют в поставках благодаря крупномасштабным производственным мощностям и собственным каталитическим процессам, обеспечивающим высокую селективность по всему спектру продукции от 1-бутена до специальных длинноцепочечных олефинов. Их конкурентоспособность укрепляется за счет обширных глобальных дистрибьюторских сетей, надежного доступа к сырью и постоянных инвестиций в целевые мощности по производству 1-гексена и 1-октена для удовлетворения растущего спроса на премиальные сорта полиэтилена. Стратегические расширения на побережье Мексиканского залива в США, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе укрепляют надежность поставок и эффективность затрат. Сотрудничество с производителями полимеров, формуляторами смазочных материалов и производителями поверхностно-активных веществ дополнительно усиливает присутствие на рынке. Кроме того, технологические инновации, инициативы в области устойчивого развития и партнерства в цепочке создания стоимости остаются ключевыми для поддержания лидерских позиций в условиях все более ориентированной на производительность и эффективность рыночной среды.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ Ключевых Игроков

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Последние Разработки

- В ноябре 2025 года компания Nouryon открыла новый инновационный центр в Шанхае для укрепления локализованных инноваций, сотрудничества с клиентами и разработки полимерных специализированных решений в Китае и Азиатско-Тихоокеанском регионе.

- В октябре 2025 года компания Nouryon расширила свой бизнес в области полимерных специальностей, увеличив производственные мощности по металлоалкилсам и добавив новую возможность производства MMAO и центр инноваций органических пероксидов в Китае, поддерживая поставки катализаторов для полиолефинов.

- В мае 2025 года компания Pilot Chemical заключила эксклюзивное партнерство с Novvi LLC для внедрения биологически основанных альфа-олефинсульфонатов (AOS) в Северной Америке. Соглашение делает Pilot единственным сульфонатором и дистрибьютором AOS-сурфактантов CalCare® от Novvi для бытовых, промышленных и институциональных (I&I) и личных рынков.

Охват Отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения, Конечного Пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на Будущее

- Спрос на альфа-олефины будет продолжать расти по мере расширения глобального потребления LLDPE и HDPE в секторах упаковки и инфраструктуры.

- Применение высокочистых 1-гексена и 1-октена увеличится, так как полиэтилен металоценового класса приобретает предпочтение для премиальных пленок и формовочных применений.

- Использование синтетических смазок будет расти стабильно, укрепляя спрос на длинноцепочечные альфа-олефины, используемые в формулах ПАО.

- Производители ускорят расширение мощностей в Северной Америке, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе для улучшения надежности поставок.

- Технологические достижения в катализаторах олигомеризации повысят эффективность производства и селективность продукта.

- Интеграция с паровыми крекингами и источниками недорогого сырья останется приоритетом для конкурентоспособного производства.

- Давление на устойчивость будет стимулировать интерес к возобновляемым или биологически основанным альфа-олефинам, разработанным из альтернативных путей этилена.

- Цифровая оптимизация производственных систем поддержит улучшение операционной производительности и энергоэффективности.

- Специализированные альфа-олефины приобретут популярность в таких применениях, как сурфактанты, клеи и буровые жидкости.

- Региональные торговые потоки изменятся по мере увеличения мощностей по производству полиэтилена на развивающихся рынках и укрепления цепочек добавленной стоимости.