Обзор рынка искусственного интеллекта в диагностике:

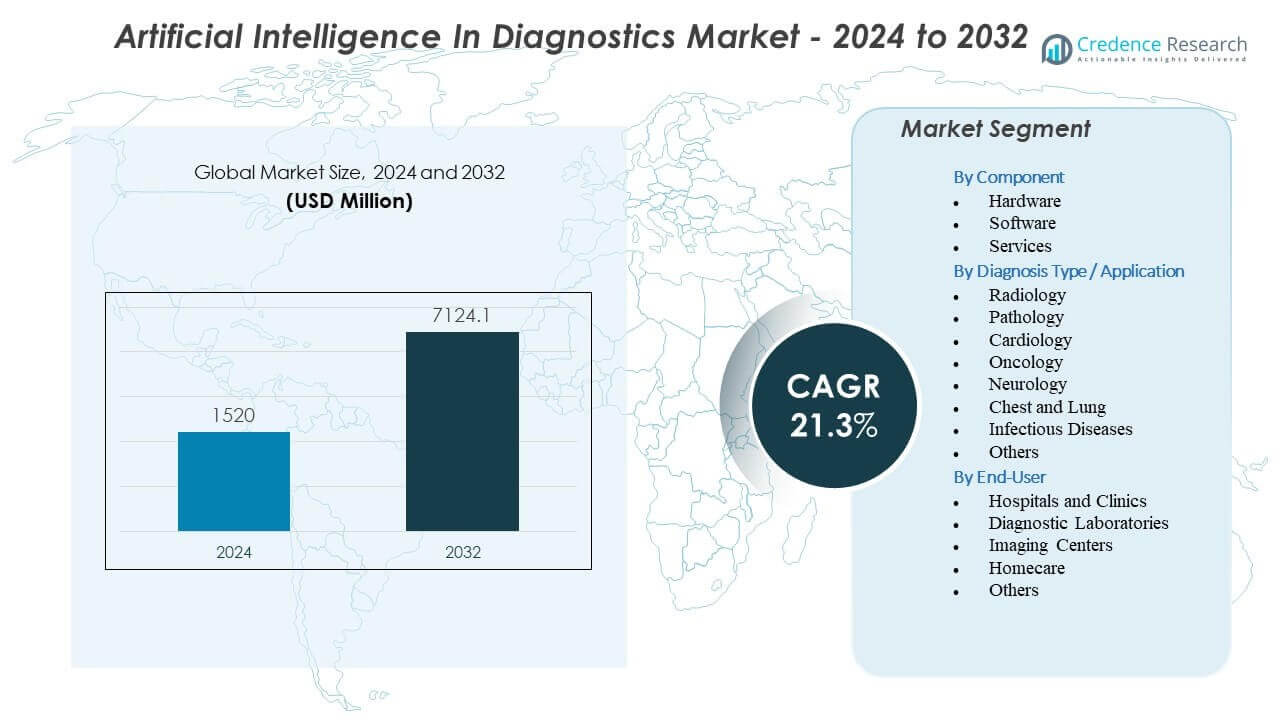

Ожидается, что рынок искусственного интеллекта в диагностике вырастет с 1520 миллионов долларов США в 2024 году до примерно 7124,1 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 21,3% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственного интеллекта в диагностике 2024 |

1520 миллионов долларов США |

| Рынок искусственного интеллекта в диагностике, CAGR |

21,3% |

| Размер рынка искусственного интеллекта в диагностике 2032 |

7124,1 миллиона долларов США |

Драйверы рынка возникают из-за растущего спроса на более быстрые и точные диагностические процессы, поддерживаемые способностью ИИ обнаруживать тонкие аномалии в радиологии, патологии, онкологии, неврологии и кардиологии. Системы здравоохранения внедряют инструменты ИИ для снижения клинической нагрузки и улучшения согласованности в командах специалистов. Разработчики создают мультимодальные алгоритмы, которые объединяют изображения, клинические записи и молекулярные данные для повышения ясности диагностики. Больницы инвестируют в автоматизацию рабочих процессов, ускоряющую сортировку при инсультах и кардиологических чрезвычайных ситуациях. Регулирующие органы поддерживают рост, одобряя хорошо проверенные диагностические модели. Рынок выигрывает от способности ИИ предоставлять ранние предупреждения, которые улучшают клинические результаты.

Регионально Северная Америка лидирует благодаря зрелой цифровой инфраструктуре, сильной регуляторной поддержке и высокому уровню внедрения платформ диагностики с поддержкой ИИ. Европа следует за ней с расширяющейся клинической цифровизацией и широким внедрением ИИ в сетях патологии и радиологии. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря расширяющимся системам здравоохранения, большому количеству пациентов и поддерживаемым государством программам инноваций в области ИИ. Латинская Америка набирает обороты благодаря увеличению внедрения в частных больницах, стремящихся к оптимизации рабочих процессов. Ближний Восток и Африка демонстрируют постепенный рост, поскольку поставщики модернизируют инфраструктуру визуализации и исследуют ИИ для преодоления нехватки специалистов.

Информация о рынке искусственного интеллекта в диагностике:

- Ожидается, что рынок искусственного интеллекта в диагностике вырастет с 1520 миллионов долларов США в 2024 году до 7124,1 миллионов долларов США к 2032 году, поддерживаемый среднегодовым темпом роста 21,3%, что отражает быстрое внедрение в клинических условиях.

- Растущий спрос на более быстрые и точные диагностические рабочие процессы стимулирует активное использование инструментов ИИ, которые повышают точность обнаружения в радиологии, патологии, онкологии, неврологии и кардиологии.

- Ограничения рынка включают ограниченную совместимость, проблемы с клинической валидацией и необходимость в высококачественных аннотированных наборах данных для обеспечения надежной работы среди различных популяций.

- Северная Америка лидирует благодаря развитой цифровой инфраструктуре и сильной регуляторной поддержке клинического ИИ, в то время как Европа растет за счет широкого внедрения в сетях клинической визуализации и патологии.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, поскольку системы здравоохранения расширяют возможности диагностики с поддержкой ИИ для управления большими объемами пациентов и укрепления раннего выявления заболеваний.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка искусственного интеллекта в диагностике

Растущая клиническая потребность в более быстром и точном поддержании диагностических решений

Рынок искусственного интеллекта в диагностике набирает сильный импульс благодаря растущему спросу на высокоточные клинические оценки в основных областях заболеваний. Больницы зависят от инструментов ИИ для снижения вариации диагностики и улучшения раннего выявления заболеваний. Команды радиологии, патологии и кардиологии интегрируют модели с обучением под наблюдением для сокращения времени на анализ сложных сканов. Системы здравоохранения также придают приоритет ИИ для поддержки перегруженных диагностических команд, сталкивающихся с увеличением нагрузки пациентов. Поставщики разрабатывают платформы, помогающие клиницистам улучшать эффективность рабочих процессов. Врачи доверяют этим инструментам для поддержки второго мнения в рутинных и экстренных условиях. Рынок выигрывает от достижений в многомодальных моделях данных, которые повышают уверенность в диагностике.

- Например, в июле 2025 года компания Lunit сотрудничала с Microsoft для развертывания моделей ИИ на базе Azure, которые позволяют радиологам настраивать алгоритмы обнаружения рака с использованием данных, специфичных для конкретного сайта, что продемонстрировало до 20% снижение ложноположительных результатов в клинических условиях.

Расширяющаяся интеграция алгоритмов ИИ в различных методах визуализации и клинических специальностях

Быстрая интеграция алгоритмов в КТ, МРТ, рентген и ультразвук способствует росту рынка искусственного интеллекта в диагностике. Поставщики полагаются на автоматизированные инструменты для идентификации паттернов, связанных с раком, инсультом, сердечно-сосудистыми заболеваниями и респираторными расстройствами. ИИ повышает точность обнаружения мелких или сложных поражений, которые трудно идентифицировать вручную. Больницы инвестируют в ИИ для сокращения времени на подготовку отчетов. Разработчики сосредотачиваются на клинически проверенных моделях, одобренных на ключевых регулирующих рынках. Центры визуализации используют эти решения для обработки увеличивающихся объемов сканирования. Клиницисты рассматривают их как важные инструменты, помогающие ограничить ошибки интерпретации. Спрос растет благодаря их способности поддерживать целенаправленные клинические решения.

Растущее использование предсказательных и стратификационных моделей риска в областях с высокой нагрузкой заболеваний

ИИ поддерживает прогнозные аналитические данные, которые помогают врачам управлять прогрессированием заболеваний и реакцией на лечение. Рынок искусственного интеллекта в диагностике расширяется благодаря растущему использованию прогнозных инструментов для онкологии, неврологии и сердечно-сосудистой помощи. Поставщики внедряют модели, которые оценивают риск для пациентов и выделяют критические случаи с большей точностью. Больницы хотят использовать эти данные, чтобы снизить смертность и улучшить результаты лечения. Команды разработчиков создают модели, которые анализируют исторические и потоковые данные в реальном времени. Системы здравоохранения используют эти возможности для поддержки проактивного вмешательства в группы высокого риска. Врачи ценят оценку рисков, соответствующую клиническим рекомендациям. Прогнозная аналитика укрепляет поддержку принятия решений на всех диагностических этапах.

Усиление нормативной поддержки и ускорение циклов одобрения для клинических ИИ-инструментов

Мировые регуляторы поддерживают безопасное внедрение клинического ИИ через четкие пути валидации. Более быстрые одобрения ускоряют развертывание на рынке искусственного интеллекта в диагностике. Здравоохранительные агентства продвигают стандарты, основанные на доказательствах, которые повышают доверие среди больниц. Поставщики разрабатывают прозрачные модели для соответствия нормативным ожиданиям. Больницы внедряют одобренные инструменты для повышения качества в области визуализации и клинических рабочих процессов. Эти политики помогают расширить доступ к ИИ среди государственных и частных поставщиков. Разработчики получают выгоду от большей ясности при проектировании продуктов. Среда поощряет более широкие инвестиции в высокоточные диагностические платформы.

- Например, стратегическая лаборатория совместных инноваций стоимостью 1 миллиард долларов, объявленная NVIDIA и Eli Lilly в январе 2026 года, сосредоточена на разработке моделей “сухой лаборатории”, соответствующих требованиям FDA, на платформе BioNeMo для ускорения валидации диагностических биомаркеров для нейродегенеративных заболеваний.

Тенденции рынка искусственного интеллекта в диагностике

Рост перехода к мультимодальным и междисциплинарным диагностическим ИИ-платформам

Рынок искусственного интеллекта в диагностике наблюдает переход к платформам, которые объединяют визуализацию, патологические слайды, геномику и клинические записи. Поставщики разрабатывают системы, которые объединяют различные типы данных в единые диагностические рабочие процессы. Больницы хотят использовать эти платформы для упрощения сложных обзоров. Мультимодальные данные улучшают точность диагностики при раке и неврологических расстройствах. Врачи получают более глубокое понимание паттернов заболеваний. Команды разработчиков создают ИИ-инструменты, которые координируют результаты из нескольких специальностей. Эта тенденция поддерживает интегрированные пути ухода в системах здравоохранения. Уровень внедрения растет из-за высокого спроса на консолидированную диагностическую информацию.

- Например, Tempus использовал свою платформу Library для интеграции клинических данных из более чем 5,5 миллионов обезличенных записей пациентов с молекулярными данными; этот мультимодальный подход позволил выявить значимые генетические изменения у 30% больше пациентов по сравнению с традиционным тестированием одной модальности в некоторых онкологических когортах.

Расширение инструментов поддержки ИИ для триажа и экстренного реагирования в реальном времени

Инструменты искусственного интеллекта для сортировки в реальном времени набирают популярность из-за увеличения количества экстренных случаев, связанных с инсультами, травмами и сердечными событиями. Рынок искусственного интеллекта в диагностике выигрывает от быстрых систем оповещения, которые выделяют критические находки. Больницы внедряют ИИ для сокращения времени реагирования и улучшения результатов лечения пациентов. Разработчики сосредотачиваются на моделях вывода в реальном времени, готовых для работы в условиях высокого давления. Платформы направляют случаи высокого риска к специалистам без задержек. Команды экстренной помощи доверяют этим инструментам для поддержки раннего вмешательства. Спрос растет из-за необходимости мгновенного обзора больших очередей изображений. Рост рынка ускоряется благодаря более широкому внедрению в крупных больницах.

- Например, Viz.ai продемонстрировала, что ее платформа Viz LVO (окклюзия крупных сосудов) сократила время от первоначального прибытия в больницу до начала нейроинтервенционного лечения в среднем на 66 минут, что способствовало увеличению в 2,5 раза числа пациентов, получающих своевременные механические тромбэктомии.

Увеличение внедрения облачных диагностических ИИ и масштабируемых моделей развертывания

Облачное развертывание приобретает популярность из-за меньших потребностей в аппаратном обеспечении и более легкой масштабируемости. Рынок искусственного интеллекта в диагностике выигрывает от глобальных облачных экосистем, поддерживающих удаленное чтение и непрерывные обновления. Поставщики предпочитают облачные платформы для более быстрого развертывания в многосайтовых сетях. Поставщики разрабатывают легкие клиенты, которые легко интегрируются с системами визуализации. Облачные инструменты поддерживают быстрые обновления моделей и более широкое сотрудничество между клиническими командами. Системы здравоохранения используют эти платформы для расширения доступа для сельских и удаленных объектов. Спрос увеличивается благодаря лучшему контролю затрат и улучшенному времени безотказной работы. Облачные модели укрепляют долгосрочное внедрение ИИ.

Растущее использование крупномасштабных фундаментальных моделей, обученных на медицинских данных

Фундаментальные модели, обученные на обширных медицинских наборах данных, начинают трансформировать диагностические рабочие процессы. Рынок искусственного интеллекта в диагностике выигрывает от моделей, способных интерпретировать различные типы изображений с большей точностью. Эти системы сокращают время обучения для новых приложений. Больницы ищут модели, которые адаптируются к новым показаниям заболеваний. Разработчики сосредотачиваются на федеративных учебных рамках, которые защищают данные пациентов. Клиницисты ценят улучшенную обобщаемость для разнообразных популяций пациентов. Системы здравоохранения полагаются на эти модели для обеспечения стабильной производительности на всех объектах. Тенденция способствует более широкому внедрению ИИ в рутинную диагностику.

Анализ проблем рынка искусственного интеллекта в диагностике

Сложные регуляторные, этические и валидационные барьеры, ограничивающие масштабное внедрение в клинических условиях

Рынок искусственного интеллекта в диагностике сталкивается с проблемами, связанными с строгой регуляторной оценкой и необходимостью клинической валидации. Разработчики должны продемонстрировать безопасность и объяснимость для получения одобрения. Больницы требуют доказательств того, что модели хорошо работают в различных популяциях. Поставщики сталкиваются с трудностями доступа к большим аннотированным наборам данных. Возникают этические проблемы, когда модели проявляют предвзятость. Клиницисты выражают осторожность, когда выводы моделей противоречат клиническому суждению. Команды интеграции также решают проблемы конфиденциальности данных. Эти барьеры замедляют внедрение в чувствительных клинических рабочих процессах. Рынок работает над улучшением прозрачности для повышения доверия.

Адаптация рабочей силы, технические проблемы интеграции и ограниченная интероперабельность между системами больниц

Больницы сталкиваются с трудностями в обучении персонала использованию новых инструментов ИИ в широком масштабе. Рынок Искусственного Интеллекта в Диагностике также сталкивается с ограничениями интеграции в существующие системы визуализации. IT-команды должны управлять несовместимостями, рисками кибербезопасности и длительными циклами развертывания. Клиницисты хотят бесшовные интерфейсы, которые не нарушают рабочий процесс. Поставщики сталкиваются с трудностями в согласовании выводов ИИ с форматами клинической отчетности. Ограниченная совместимость замедляет широкое внедрение в многосайтовых сетях. Здравоохранительные системы пытаются управлять изменениями, сохраняя при этом клиническую продуктивность. Эти проблемы создают трение, которое снижает темпы расширения рынка.

Возможности Рынка

Растущий спрос на прецизионную диагностику и персонализированную медицину в основных областях заболеваний

Рынок Искусственного Интеллекта в Диагностике имеет значительные возможности благодаря быстрому росту программ прецизионной медицины. Больницы хотят инструменты, поддерживающие индивидуальную оценку рисков и выбор терапии. Поставщики создают модели, связывающие результаты визуализации с геномными и молекулярными данными. Клиницисты ценят инсайты, которые помогают принимать индивидуализированные решения о лечении. Здравоохранительные системы расширяют инвестиции в ИИ для поддержки онкологических, кардиологических и неврологических направлений. Прогнозирующие функции открывают новые возможности для дохода для разработчиков. Переход к персонализированному уходу увеличивает спрос на передовые возможности ИИ. Эта тенденция поддерживает долгосрочное расширение рынка.

Потенциал расширения в недостаточно обслуживаемых регионах, удаленных сетях и цифровых моделях здравоохранения

Развивающиеся рынки представляют значительные возможности роста для Рынка Искусственного Интеллекта в Диагностике. Поставщики используют ИИ для решения проблемы нехватки специалистов. Облачные инструменты помогают расширить диагностическую поддержку в удаленные клиники. Правительства инвестируют в цифровую инфраструктуру здравоохранения для улучшения доступа. Поставщики ориентируются на эти регионы с масштабируемыми моделями подписки. Клиницисты в недостаточно обслуживаемых районах получают более быстрый доступ к диагностической поддержке экспертного уровня. Здравоохранительные системы полагаются на ИИ для сокращения задержек в уходе. Эти динамики создают благоприятные условия для ускорения рынка в глобальных регионах.

Анализ Сегментации Рынка Искусственного Интеллекта в Диагностике:

По Анализу Компонентов

Рынок Искусственного Интеллекта в Диагностике продвигается благодаря сильной производительности в области аппаратного обеспечения, программного обеспечения и услуг. Аппаратное обеспечение поддерживает высокоскоростную обработку для визуализации и диагностики на основе датчиков, используемых в больницах и лабораториях. Программное обеспечение лидирует в принятии благодаря мощным алгоритмам, которые улучшают точность обнаружения и оптимизируют клинические рабочие процессы. Услуги стабильно растут, так как поставщикам требуется поддержка интеграции, обучение персонала и валидация моделей для обеспечения последовательного использования в разных отделах. Это укрепляет надежность и обеспечивает плавное развертывание как для крупных, так и для средних сетей здравоохранения.

- Например, NVIDIA продвинула диагностическое аппаратное обеспечение через свою платформу Clara Holoscan; в сочетании с графическими процессорами RTX A6000 медицинские учреждения могут достигать скоростей обработки, превышающих 600 кадров в секунду для ИИ-инференции в реальном времени ультразвука, обеспечивая 10-кратное увеличение пропускной способности по сравнению с предыдущими архитектурами аппаратного обеспечения.

По Типу Диагностики / Анализу Применения

Диагностический рост охватывает радиологию, патологию, кардиологию, онкологию, неврологию, оценку состояния грудной клетки и легких, инфекционные заболевания и другие специализированные области. Рынок искусственного интеллекта в диагностике набирает обороты, когда ИИ улучшает видимость сложных паттернов в интерпретации КТ, МРТ, рентгеновских снимков, цифровых слайдов и ЭКГ. Радиология и неврология остаются сильными из-за высокого объема визуализации и спроса на быстрое выявление критических случаев. Патология выигрывает от автоматизации сканирования слайдов, в то время как онкология использует ИИ для классификации и мониторинга опухолей. Это поддерживает быстрые и последовательные оценки в различных клинических условиях.

По анализу конечных пользователей

Больницы и клиники доминируют в принятии, поскольку они управляют большими потоками пациентов и требуют точных, быстрых диагностических инструментов. Рынок искусственного интеллекта в диагностике расширяется в диагностических лабораториях и центрах визуализации, которые полагаются на ИИ для снижения ручной нагрузки и улучшения скорости отчетности. Приложения для домашнего ухода растут благодаря подключенным устройствам и удаленным диагностическим инструментам, поддерживающим раннее выявление. Другие пользователи, такие как исследовательские институты, применяют ИИ для разработки новых диагностических путей. Это увеличивает принятие как в централизованных, так и в децентрализованных условиях ухода.

- Например, клиника Майо интегрировала инструмент скрининга ЭКГ на основе ИИ в свою больничную сеть для выявления пациентов с риском дисфункции левого желудочка (LVSD); система проанализировала более 100 000 пациентов и достигла AUC 0,93, что позволило клиницистам выявить вдвое больше людей с высоким риском по сравнению со стандартными протоколами ухода.

Сегментация:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По типу диагноза / применению

- Радиология

- Патология

- Кардиология

- Онкология

- Неврология

- Грудная клетка и легкие

- Инфекционные заболевания

- Другие

По конечному пользователю

- Больницы и клиники

- Диагностические лаборатории

- Центры визуализации

- Домашний уход

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает доминирующую долю на рынке искусственного интеллекта в диагностике с оценочной долей 40–58%, что обусловлено высокой степенью внедрения цифрового здравоохранения, развитой инфраструктурой для визуализации и значительными инвестициями в развитие ИИ. Больницы интегрируют инструменты ИИ для поддержки рабочих процессов в радиологии, патологии, онкологии и неврологии при большом объеме пациентов. Ведущие компании расширяют модели, одобренные FDA, которые улучшают точность диагностики и сокращают задержки в предоставлении медицинской помощи. Исследовательские учреждения поддерживают инновации через клинические испытания и валидационные исследования. Это приносит пользу благодаря зрелым путям возмещения, поддерживающим диагностику с использованием ИИ. Постоянные технологические обновления укрепляют лидерство на рынке в регионе.

Европа сохраняет вторую по величине долю с 25–30%, что поддерживается строгими стандартами качества, сильной экосистемой клинических исследований и быстрым расширением платформ здравоохранения с использованием ИИ. Медицинские учреждения внедряют ИИ для повышения эффективности рабочих процессов, соблюдая при этом нормативные требования к клинической безопасности. Программы цифровой трансформации, инициированные правительством, ускоряют интеграцию в центрах визуализации и диагностических лабораториях. Поставщики сотрудничают с академическими больницами для улучшения производительности ИИ для различных групп населения. Это набирает обороты благодаря растущему финансированию прецизионной диагностики и инициативам по трансграничным медицинским данным. Внедрение увеличивается, поскольку поставщики отдают приоритет автоматизации для обработки больших объемов визуализации.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом с увеличивающейся долей 15–20%, что обусловлено расширением инфраструктуры здравоохранения, большими пациентскими группами и быстрым спросом на автоматизированные диагностические инструменты. Китай, Япония, Южная Корея и Индия увеличивают инвестиции в медицинский ИИ для сокращения нехватки рабочей силы и улучшения доступа к диагностике на уровне специалистов. Центры визуализации и больницы внедряют облачные платформы, поддерживающие масштабируемое развертывание. Стартапы и глобальные поставщики ускоряют разработку через партнерства с ведущими медицинскими учреждениями. Рост ускоряется благодаря сильной государственной поддержке внедрения ИИ в цифровых медицинских программах. Латинская Америка и Ближний Восток и Африка занимают меньшие доли, но проявляют растущий интерес к удаленной диагностике и масштабируемым моделям ИИ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Siemens Healthineers

- GE Healthcare

- NVIDIA Corporation

- Aidoc

- Google (Alphabet Inc.)

- Microsoft

- Digital Diagnostics Inc.

- Zebra Medical Vision

- Vuno Inc.

- PathAI

- Riverain Technologies

- IBM Watson Health

- AliveCor Inc.

- Imagen Technologies

- IDx Technologies Inc.

- Neural Analytics

Конкурентный анализ:

Рынок искусственного интеллекта в диагностике характеризуется сильной конкуренцией среди признанных компаний медицинских технологий, поставщиков платформ ИИ и специализированных инноваций в диагностике. Глобальные лидеры, такие как Siemens Healthineers, GE Healthcare, NVIDIA, Google, Microsoft и IBM, расширяют портфолио с помощью передовых алгоритмов визуализации, облачной аналитики и инструментов поддержки клинических решений. Эти компании активно инвестируют в точность моделей, интероперабельность и получение регуляторных одобрений для укрепления присутствия в больницах и диагностических сетях. Стартапы, включая Aidoc, PathAI, Vuno, Digital Diagnostics, Riverain и Imagen Technologies, сосредоточены на узких клинических областях, таких как онкология, неврология, кардиология и анализ грудной клетки. Конкурентная глубина достигается за счет решений, одобренных FDA, быстрых циклов развертывания и сильных клинических партнерств. Поставщики конкурируют по производительности алгоритмов, интеграции рабочих процессов и масштабируемости в различных клинических средах. Ландшафт продолжает развиваться благодаря слияниям, сотрудничеству и инновациям, обусловленным спросом на точную, быструю и надежную диагностику с поддержкой ИИ.

Последние разработки:

- В январе корпорация NVIDIA и Eli Lilly объявили о создании совместной инновационной лаборатории ИИ 2026, инвестируя до 1 миллиарда долларов в течение пяти лет для продвижения разработки лекарств, включая приложения, связанные с диагностикой через разработку моделей ИИ.

- В декабре 2025 года компания Aidoc объявила о стратегическом партнерстве с Cercare Medical и Circle CVI, интегрируя передовую МР перфузию и автоматизированную оценку ASPECTS в свою платформу aiOS™, чтобы улучшить диагностику в области неврологии для лечения инсульта.

- В сентябре 2025 года Siemens Healthineers заключила партнерство с Aiforia Technologies для расширения решений, основанных на ИИ, для цифровой патологии в диагностических лабораториях Европы через совместный маркетинг и совместные продажи.

- В июле 2025 года Microsoft сотрудничала с Lunit для продвижения диагностики рака на основе ИИ, совместно разрабатывая настраиваемые модели ИИ на Azure и инструменты автоматизации рабочих процессов для радиологии.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе компонента, типа диагностики / применения, конечного пользователя и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущее внедрение инструментов визуализации и патологии на основе ИИ повысит скорость и точность диагностики при заболеваниях с высокой нагрузкой.

- Расширение облачных диагностических платформ поддержит масштабируемые внедрения в многосайтовых сетях больниц.

- Интеграция мультимодальных моделей данных усилит возможности поддержки принятия решений в онкологии, неврологии и кардиологии.

- Широкая регуляторная поддержка ускорит клиническую валидацию и расширит доступ к одобренным инструментам ИИ.

- Увеличение сотрудничества между технологическими компаниями и поставщиками медицинских услуг улучшит автоматизацию рабочих процессов.

- Рост инфраструктуры умных больниц приведет к повышенному спросу на диагностические данные в реальном времени.

- Быстрое развитие базовых моделей расширит использование ИИ в сложных диагностических сценариях.

- Растущая интеграция инструментов удаленного мониторинга поддержит раннее обнаружение за пределами традиционных условий ухода.

- Расширение на развивающиеся рынки увеличит глобальное проникновение диагностических систем на основе ИИ.

- Сильные инвестиции в прецизионную медицину увеличат спрос на приложения для прогнозирования и стратификации рисков.