Обзор рынка биологических заменителей кожи:

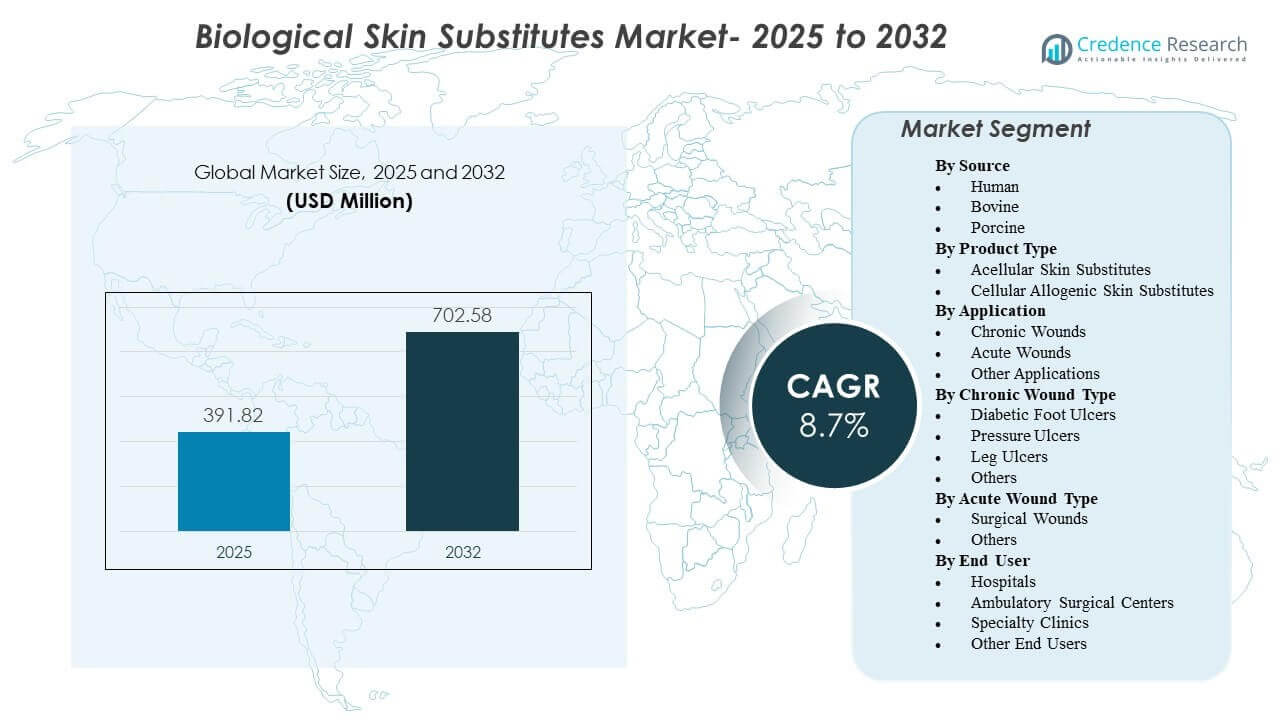

Мировой размер рынка биологических заменителей кожи был оценен в 391,82 миллиона долларов США в 2025 году и, как ожидается, достигнет 702,58 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 8,7% с 2025 по 2032 год. Расширение спроса в первую очередь поддерживается растущей нагрузкой хронических ран, требующих передовой поддержки закрытия, когда традиционные методы лечения не обеспечивают предсказуемых результатов заживления. Принятие также укрепляется за счет увеличения использования в сложном хирургическом управлении ранами и более широкого доступа к специализированным возможностям ухода за ранами как в стационарных, так и в амбулаторных условиях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биологических заменителей кожи 2025 |

391,82 миллиона долларов США |

| Рынок биологических заменителей кожи, CAGR |

8,7% |

| Размер рынка биологических заменителей кожи 2032 |

702,58 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Северная Америка представляла 40,6% мирового дохода в 2025 году, отражая сильное использование в передовых путях ухода за ранами.

- Азиатско-Тихоокеанский регион составил 31,2% мирового дохода в 2025 году, поддерживаемый расширением возможностей ухода за ранами и ростом распространенности хронических заболеваний.

- Европа захватила 19,8% мирового дохода в 2025 году, отражая стабильный спрос в зрелых клинических и компенсационных средах.

- Ацеллюлярные заменители кожи занимали наибольшую долю продукта в 56,1% в 2025 году, поддерживаемую доступностью с полки и соответствием рабочему процессу.

- Хронические раны представляли 58,6% дохода от применения в 2025 году, обусловленные более высокой интенсивностью лечения и более длительными циклами заживления.

Анализ сегмента

Биологические заменители кожи все чаще позиционируются как эскалационные терапии для ран, которые застаиваются при стандартном уходе, особенно в категориях хронических ран, где длительные сроки лечения увеличивают как клиническое, так и экономическое давление. Сложность пациентов продолжает расти, поскольку сопутствующие заболевания, такие как диабет и сосудистые заболевания, увеличивают вероятность задержки заживления и повторных эпизодов ран. В результате команды по уходу за ранами отдают приоритет продуктам с постоянными характеристиками обработки, более четкими клиническими путями и доказательной базой, соответствующей ожиданиям плательщиков.

Выбор продукта также зависит от операционной совместимости в различных условиях ухода. Многие поставщики предпочитают решения, которые упрощают хранение, подготовку и применение, особенно в высокопроизводительных клиниках по уходу за ранами и больничных отделениях, управляющих смешанными случаями хирургических ран, травм и ухода за хроническими язвами. Параллельно решения о закупках все чаще отражают логику общей стоимости ухода, включая меньшее количество осложнений, меньшее количество повторных вмешательств и улучшенные показатели закрытия в труднозаживающих ранах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По данным источника

Человеческие составляли наибольшую долю в 44,2% в 2025 году. Замены, полученные из человеческих тканей, остаются предпочтительными в случаях, когда клиницисты отдают приоритет биосовместимости и характеристикам матрицы, напоминающим архитектуру родной ткани. Знакомство с клиническими методами и устоявшиеся подходы к обработке также поддерживают повторное использование в сложных протоколах ухода за ранами. Однако вопросы поставок и чувствительность к стоимости поддерживают продолжающееся использование бычьих и свиных источников для более широких потребностей в покрытии ран.

По данным о типе продукта

Ацеллюлярные кожные заменители составляли наибольшую долю в 56,1% в 2025 году. Ацеллюлярные продукты хорошо сочетаются с рутинными рабочими процессами благодаря легкости в обращении, практичности хранения и широкой применимости для общих проявлений ран. Готовность к использованию “с полки” сокращает задержки в применении и поддерживает стандартизацию по всем учреждениям. Клеточные аллогенные продукты остаются важными для более сложных ран, где приоритет отдается активной биологической сигнализации и регенеративной поддержке.

По данным о применении

Хронические раны составляли наибольшую долю в 58,6% в 2025 году. Хронические раны обычно требуют более длительного лечения, множества вмешательств и более тщательного мониторинга, что увеличивает вероятность использования передовых кожных заменителей. Протоколы эскалации при диабетических язвах стопы, венозных язвах ног и пролежнях часто включают кожные заменители, когда прогресс останавливается при стандартном уходе. Бремя хронических ран также приводит к более частым направлениям к специалистам, что усиливает использование продуктов в специализированных программах ухода за ранами.

По данным о типе хронических ран

Диабетические язвы стопы, пролежни и язвы ног совместно способствуют постоянному спросу из-за риска рецидива и длительных сроков заживления. Диабетические язвы стопы часто требуют передовой поддержки закрытия, поскольку невропатия и проблемы с перфузией могут ограничивать темпы заживления. Пролежни остаются тесно связанными со стареющим населением и долгосрочными путями ухода, где сбои в профилактике могут привести к сложным ранам. Язвы ног, обычно связанные с венозной недостаточностью, могут быть трудными для разрешения без дополнительных биологических терапий, когда консервативные подходы не поддерживают закрытие.

По данным о типе острых ран

Хирургические раны представляют собой ключевой сегмент острых ран, поскольку качество закрытия и предотвращение осложнений являются центральными для послеоперационных результатов. Сложные операции и пациенты с сопутствующими заболеваниями увеличивают вероятность задержки заживления, расхождения швов или риска инфекции, что может повысить использование биологического покрытия. Травмы и ожоги также поддерживают спрос, где приоритетом является быстрое покрытие и снижение риска осложнений. Выбор продукта часто зависит от ограничений рабочего процесса в операционной и возможностей последующего наблюдения после острого периода.

По данным о конечных пользователях

Больницы составили наибольшую долю в 53,4% в 2025 году. Больницы управляют случаями ран с более высокой степенью тяжести, включая ожоги, травмы и хирургические осложнения, где более часто показаны продвинутые биологические заменители. Централизованная закупка и многопрофильные команды по уходу за ранами также поддерживают стандартизацию предпочтительных продуктов и протоколов. Амбулаторные хирургические центры и специализированные клиники расширяют использование, так как больше ухода за ранами переходит в амбулаторные условия и увеличивается количество однодневных путей.

Драйверы рынка биологических заменителей кожи

Рост хронической нагрузки на раны и переход к продвинутым терапиям

Биологические заменители кожи выигрывают от увеличения распространенности хронических ран, связанных с диабетом, сосудистыми заболеваниями, ожирением и стареющим населением. Хронические раны часто требуют более длительных сроков лечения и повторных вмешательств, что увеличивает спрос на регенеративные добавки. Клинические пути часто переходят к заменителям кожи, когда стандартный уход не обеспечивает адекватного прогресса заживления. По мере того как управление хроническими ранами становится более стандартизированным, использование становится менее эпизодическим и более протокольным на всех уровнях ухода.

Соответствие рабочему процессу и операционные преимущества в доставке ухода за ранами

Наличие на полках и стабильные характеристики обращения поддерживают более широкое внедрение в отделениях больниц и амбулаторных клиниках по уходу за ранами. Учреждения все больше ценят продукты, которые упрощают этапы хранения, подготовки и применения, особенно там, где существуют кадровые и производственные нагрузки. Стандартизированные протоколы также уменьшают вариативность в выборе продуктов и укрепляют повторное поведение при закупках. Операционная пригодность становится особенно важной, так как уход за ранами расширяется за пределы специализированных центров в более широкие клинические сети.

- Например, MIMEDX утверждает, что EPIFIX хранится при комнатной температуре, имеет срок годности 5 лет, совместим с разгрузкой, компрессией, терапией отрицательным давлением и гипербарической кислородной терапией, и обрабатывается для сохранения более 250 регуляторных белков. Стандартизированные протоколы также уменьшают вариативность в выборе продуктов и укрепляют повторное поведение при закупках.

Увеличение объемов процедур и управление сложными хирургическими ранами

Хирургические и послеоперационные осложнения ран могут требовать продвинутых решений для покрытия, чтобы улучшить результаты закрытия и уменьшить последующие вмешательства. Рост числа процедур среди пациентов с сопутствующими заболеваниями увеличивает потребность в решениях для управления ранами, которые поддерживают предсказуемое заживление. Биологические заменители также используются в условиях, где осложнения могут увеличивать продолжительность пребывания и повышать затраты. Эти динамики укрепляют рынок за пределами традиционных случаев использования хронических ран.

- Например, Kerecis сообщил в сравнительном исследовании 170 биопсийных ран полной толщины, что его трансплантат из кожи рыбы Omega3 достиг коэффициента опасности заживления 2,34 по сравнению с амнионной мембраной человека и обеспечил на 10% больше полностью заживших ран к 28 дню. Биологические заменители также используются в условиях, где осложнения могут увеличивать продолжительность пребывания и повышать затраты.

Ожидания по доказательствам и согласование закупок с учетом ценностного ухода

Плательщики и поставщики все больше акцентируют внимание на клинических данных, результатах лечения пациентов и общей стоимости ухода при оценке передовых средств для лечения ран. Учреждения выбирают продукты, которые поддерживают меньшее количество осложнений, меньшее количество повторных применений и улучшенную производительность закрытия в сложных ранах. Такая среда благоприятствует поставщикам, которые могут поддерживать решения по формулярам с помощью клинических данных и образовательных программ. По мере расширения ухода, основанного на ценности, решения о закупках все больше сосредотачиваются на измеримых результатах, а не только на цене за единицу.

Проблемы рынка биологических заменителей кожи

Сложность возмещения и развивающиеся механизмы оплаты могут создавать неопределенность в использовании продуктов в амбулаторных и амбулаторных условиях. Поставщики могут столкнуться с изменчивостью в критериях покрытия, согласовании кодирования и требованиях к документации, что может замедлить внедрение, даже когда клинический спрос очевиден. Бюджетный контроль также может усилить циклы оценки продуктов, требуя более сильных доказательств и более четкого согласования путей для обеспечения доступа к формуляру. Эти барьеры могут непропорционально повлиять на меньших поставщиков или новых участников рынка.

Клиническая гетерогенность различных типов ран и профилей пациентов может сделать результаты менее предсказуемыми, создавая трения при внедрении и непоследовательные модели использования продуктов. Различия в тяжести ран, риске инфекции, состоянии перфузии и соблюдении последующего наблюдения могут влиять на производительность, что усложняет стандартизированные решения о закупках. Пробелы в обучении и непоследовательные техники применения также могут снижать воспринимаемую эффективность в реальных условиях. В результате поставщики должны инвестировать в образование, поддержку протоколов и внедрение на уровне мест для поддержания использования.

- Например, компания KCI (компания Acelity) непосредственно количественно оценила влияние изменчивости соблюдения на свою систему удаленного мониторинга терапии iOn PROGRESS™ для терапии отрицательным давлением (NPWT): пациенты с менее чем 60% соблюдением терапии достигли ежедневного снижения объема раны всего на 1,42%, тогда как пациенты, поддерживающие 90–100% соблюдение, улучшили до 2,23% ежедневного снижения объема раны — 57% разница в производительности, обусловленная исключительно последовательностью использования, а не изменением основного продукта.

Тенденции и возможности рынка

Ключевой тенденцией является переход к более структурированным путям ухода за ранами, которые определяют, когда и как используются биологические заменители после того, как стандартный уход перестает быть эффективным. Эскалация, основанная на протоколах, поддерживает повторяемость и позволяет учреждениям более последовательно измерять результаты. Эта тенденция создает возможности для поставщиков интегрировать продукты в клинические пути через образование, пакеты доказательств и инструменты поддержки принятия решений. Расширение интегрированных программ ухода за ранами также поддерживает более стабильный спрос в сетях ухода.

- Например, компания Organogenesis разработала пакет реальных доказательств для своей двухслойной клеточной терапии Apligraf, основываясь на данных сравнительной эффективности, показывающих, что Apligraf закрывал венозные язвы на ногах на 52% быстрее, чем TheraSkin, со средним временем закрытия в 15 недель против 31 недели, и на 44% быстрее, чем Oasis, со средним временем 24 недели против 43 недель.

Еще одной тенденцией является рост амбулаторной мощности по уходу за ранами, поскольку больше процедур и последующих наблюдений перемещаются из стационарных условий. Специализированные клиники и амбулаторные центры все чаще управляют сложными ранами с помощью стандартизированных графиков последующего наблюдения и сфокусированной экспертизы. Это создает возможности для продуктов, которые поддерживают упрощенное применение, предсказуемое обращение и эффективное управление запасами. Поставщики, которые согласуют свои предложения с ограничениями рабочего процесса в амбулаторных условиях и потребностями в документации для плательщиков, находятся в выгодном положении для увеличения доли рынка.

Региональные инсайты

Северная Америка

Северная Америка возглавила мировой спрос с долей выручки в 40,6% в 2025 году, поддерживаемая высокой степенью принятия передовых продуктов для ухода за ранами, установленными клиническими путями и широкой базой специализированных программ по уходу за ранами. Фокус поставщиков на измеримых результатах поощряет использование биологических заменителей в трудно заживающих ранах. Системы больниц и амбулаторные сети также позволяют стандартизировать закупки и повторное использование. Регион остается основным рынком коммерциализации для продуктов, поддерживаемых сильными клиническими доказательствами и соответствием рабочему процессу.

Европа

Европа составила 19,8% мировой выручки в 2025 году, отражая стабильный спрос, поддерживаемый зрелыми клиническими практиками и широким доступом к услугам по уходу за ранами во многих странах. Принятие формируется структурами возмещения, требованиями к доказательствам и процессами закупок, которые подчеркивают экономическую эффективность. Больницы остаются центральными в управлении сложными хирургическими ранами, в то время как амбулаторные условия продолжают расширять специализированный уход за ранами. Поставщики часто конкурируют через широту портфеля, клиническую валидацию и соответствие национальным путям закупок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 31,2% доли выручки в 2025 году и показал сильный импульс, обусловленный расширением инфраструктуры здравоохранения и ростом распространенности диабета и других хронических состояний, связанных с частотой возникновения ран. Рост специализированной мощности по уходу за ранами и улучшение доступа к передовым терапиям поддерживают более широкое принятие. Больницы стимулируют раннее принятие, в то время как специализированные клиники все чаще расширяют использование по мере созревания возможностей. Поставщики, предлагающие масштабируемое обучение и варианты продуктов, согласованные с затратами, находятся в лучшем положении в различных системах здравоохранения.

Латинская Америка

Латинская Америка представила 5,3% мировой выручки в 2025 году и остается меньшей по доле, но поддерживается постепенным расширением специализированного ухода за ранами и ростом осведомленности о передовых решениях для закрытия. Принятие зависит от ограничений по доступности и вариабельности в возмещении и бюджетах больниц. Частные сети здравоохранения и городские центры часто лидируют в принятии, где сосредоточены специализированные возможности. Поставщики обычно конкурируют через ценовые стратегии, охват дистрибьюторов и целевое клиническое образование.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,1% мирового дохода в 2025 году, с развивающимся спросом по мере расширения доступа к передовым средствам ухода за ранами в отдельных странах и крупных городских медицинских центрах. Использование формируется различиями в инфраструктуре, вариабельностью покрытия страховщиков и соображениями цепочки поставок. Больницы и специализированные центры являются ключевыми точками входа для передовых заменителей кожи, особенно в сложной хирургии и уходе за ранами, связанными с травмами. Возможности роста улучшаются по мере того, как программы ухода за ранами становятся более структурированными, а обучение клиницистов расширяется.

Конкурентная среда

Конкуренция на рынке биологических заменителей кожи формируется широтой портфеля, позиционированием клинических доказательств и способностью поддерживать стандартизированные протоколы ухода за ранами в стационарных и амбулаторных условиях. Поставщики выделяются благодаря характеристикам обращения с продуктом, покрытию показаний и поддержке образования, которая улучшает результаты в реальных условиях. Участники рынка также конкурируют в области согласования закупок, охвата дистрибьюторов и способности демонстрировать ценность за счет сокращения осложнений и улучшения показателей закрытия. Прочные отношения с командами по уходу за ранами и системами здравоохранения помогают поддерживать повторные закупки и позиционирование в формулярах.

Organogenesis Inc. остается заметным участником благодаря фокусу на передовых решениях по уходу за ранами и постоянному акценту на путях клинического внедрения. Позиционирование продукта выигрывает от соответствия потребностям в управлении сложными ранами, особенно там, где требуется эскалация за пределы стандартного ухода. Подход компании обычно сочетает клиническое образование, развитие доказательной базы и коммерческое исполнение в основных медицинских учреждениях. Постоянное взаимодействие с динамикой возмещения и доступа на рынок также остается важным для устойчивого использования.

Отчет по исследованию и росту отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Organogenesis Inc.

- Integra LifeSciences Corporation

- Smith+Nephew

- MIMEDX Group, Inc.

- Vericel Corporation

- Stryker

- 3M

- BioTissue

- Essity Health & Medical

- Tissue Regenix

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки

- В апреле 2025 года компания AVITA Medical объявила о коммерческом запуске в США Cohealyx, дермальной матрицы на основе коллагена, предназначенной для поддержки клеточной миграции и реваскуляризации в ранах полной толщины, и сообщила, что продукт был совместно разработан с Regenity Biosciences.

- В апреле 2025 года компания LifeNet Health запустила Dermacell Porous, матрицу человеческой ацеллюлярной дермы следующего поколения, обработанную для сохранения эндогенных факторов роста, коллагена и эластина, расширяя свое портфолио решений для регенерации ран для управления хроническими ранами.

- В июле 2025 года группа MiMedx заключила соглашение о сотрудничестве с Vaporox для совместного продвижения и маркетинга своих предложений по уходу за ранами, а также сделала инвестиции в Vaporox и обеспечила определенные эксклюзивные права, связанные с возможными обсуждениями приобретения.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

391,82 миллиона долларов США |

| Прогноз дохода на 2032 год |

702,58 миллиона долларов США |

| Темп роста (CAGR) |

8,7% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

Миллионы долларов США |

| Сегменты, охваченные отчетом |

По источнику; По типу продукта; По применению; По типу хронической раны; По типу острой раны; По конечному пользователю |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| Количество страниц |

332 |

Сегментация

По источнику

- Человеческий

- Бычий

- Свиной

По типу продукта

- Ацеллюлярные кожные заменители

- Клеточные аллогенные кожные заменители

По применению

- Хронические раны

- Острые раны

- Другие применения

По типу хронической раны

- Диабетические язвы стопы

- Пролежни

- Язвы ног

- Другие

По типу острой раны

- Хирургические раны

- Другие

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Специализированные клиники

- Другие конечные пользователи

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки