Обзор рынка

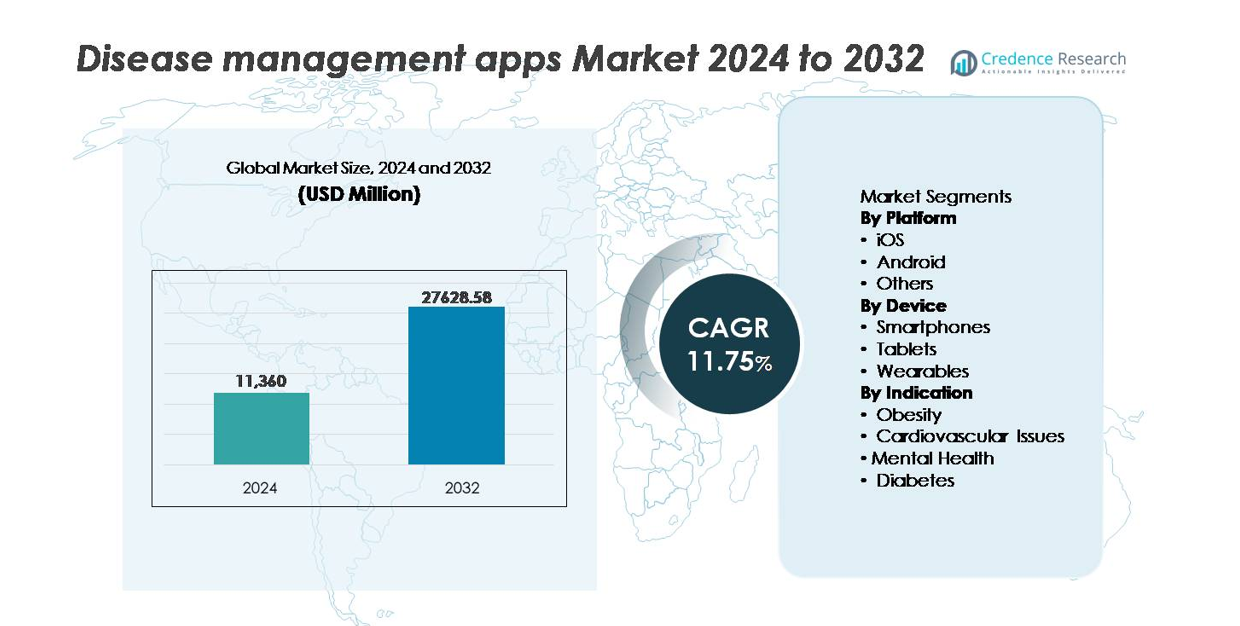

Глобальный рынок приложений для управления заболеваниями был оценен в 11,360 миллионов долларов США в 2024 году и, по прогнозам, достигнет 27,628.58 миллионов долларов США к 2032 году, расширяясь с CAGR 11.75% в течение прогнозируемого периода (2025–2032).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка мобильных приложений для здоровья 2024 |

11,360 миллионов долларов США |

| Рынок мобильных приложений для здоровья, CAGR |

11.75% |

| Размер рынка мобильных приложений для здоровья 2032 |

27,628.58 миллионов долларов США |

Конкурентная среда рынка приложений для управления заболеваниями включает в себя устоявшиеся бренды цифрового здоровья и специализированные платформы для хронического ухода, такие как Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC., и Healthy.io Ltd. Эти компании конкурируют за счет персонализации на основе ИИ, модулей поведенческого коучинга и интеграции с носимыми и диагностическими устройствами для увеличения вовлеченности пользователей и соблюдения рекомендаций по уходу. Северная Америка остается ведущим регионом, занимая примерно 38% мировой доли рынка, поддерживаемая сильным внедрением телемедицины, благоприятной политикой возмещения и значительными инвестициями в цифровые терапевтические и профилактические технологии здоровья.

Анализ рынка

- Глобальный рынок приложений для управления заболеваниями был оценен в 11 360 миллионов долларов США в 2024 году и, по прогнозам, достигнет 27 628,58 миллионов долларов США к 2032 году, расширяясь с CAGR 11,75% в течение прогнозируемого периода.

- Рост случаев диабета, ожирения, сердечно-сосудистых заболеваний и психических расстройств ускоряет спрос, поскольку пациенты и медицинские работники переходят к цифровому мониторингу, отслеживанию медикаментов и участию в профилактическом уходе.

- Интеграция ИИ, носимых устройств и платформ удаленного мониторинга пациентов становится определяющей тенденцией, обеспечивая персонализированные инсайты и оповещения о реальном времени для управления хроническими состояниями.

- Рынок остается конкурентоспособным с такими игроками, как Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit и Healthy.io, которые сосредотачиваются на модулях поведенческой терапии, подключении умных устройств и моделях на основе подписки для укрепления удержания клиентов.

- Северная Америка лидирует с долей около 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 24%, в то время как Android доминирует в доле платформ благодаря доступности и более широкому проникновению по сравнению с iOS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По платформе (iOS, Android, другие)

Android представляет собой доминирующую платформу на рынке приложений для управления заболеваниями, захватывая наибольшую долю благодаря более широкой доступности устройств и проникновению на развивающихся и чувствительных к цене рынках. Гибкость с открытым исходным кодом позволяет разработчикам быстрее выпускать обновления, интегрировать локализованные языки и настраивать функции для регионально-специфических протоколов хронического ухода. iOS сохраняет сильное присутствие на премиальных рынках, обусловленное более высоким уровнем подписки и продвинутыми функциями безопасности, ценными для защиты данных пациентов. Между тем, другие платформы остаются нишевыми, в основном обслуживая специализированные системы здравоохранения или собственные экосистемы мониторинга.

- Например, “MyFitnessPal — это ведущая на рынке приложение для здоровья и фитнеса с более чем 220 миллионами пользователей по всему миру и одной из крупнейших доступных баз данных продуктов питания, содержащей более 5 миллионов продуктов. Популярный сканер штрих-кодов приложения, который теперь является премиальной функцией, способствует высокому уровню вовлеченности пользователей в рабочие процессы управления диетой на платформах Android и iOS.

По устройству (смартфоны, планшеты, носимые устройства)

Смартфоны лидируют в сегменте устройств, занимая наибольшую долю рынка, так как они служат основным интерфейсом для мониторинга пациентов, напоминаний о приеме лекарств, отслеживания образа жизни и телемедицинских консультаций. Удобство постоянной связи и высокая совместимость приложений способствуют принятию как среди хронических пациентов, так и среди пользователей профилактического здоровья. Планшеты набирают популярность в клинических и реабилитационных условиях для образовательных модулей и удаленных оценок, в то время как носимые устройства быстро расширяются благодаря интеграции с мониторами глюкозы, датчиками сердечного ритма и фитнес-трекерами, поддерживая аналитику в реальном времени и раннюю идентификацию рисков.

- Например, Medisafe сообщает, что его цифровой помощник на базе смартфона поддерживает более 10 миллионов напоминаний о приеме лекарств ежедневно, демонстрируя объем взаимодействия, ориентированного на соблюдение режима, через мобильные устройства.

По показаниям (ожирение, сердечно-сосудистые проблемы, психическое здоровье, диабет)

Приложения для управления диабетом доминируют в сегменте показаний, занимая наибольшую долю благодаря растущей глобальной распространенности и увеличению использования цифровых инструментов для отслеживания уровня глюкозы в крови, руководства по дозировке инсулина и планирования питания. Приложения для сердечно-сосудистых проблем следуют за ними, поддерживаемые спросом на мониторинг артериального давления и оповещения о аритмии. Решения для психического здоровья ускоряются с ростом вмешательств на основе когнитивно-поведенческой терапии и модулей отслеживания стресса. Приложения, ориентированные на ожирение, получают выгоду от персонализированных программ по снижению веса и аналитики питания на основе ИИ, способствуя вовлечению в профилактическую помощь.

Ключевые факторы роста

Растущая нагрузка хронических заболеваний и принятие цифровой профилактической помощи

Увеличение распространенности диабета, ожирения, сердечно-сосудистых расстройств и психических заболеваний стимулирует спрос на цифровые решения для управления заболеваниями. Системы здравоохранения с ограниченным доступом к специалистам принимают удаленный мониторинг и прогнозирование риска с помощью ИИ для снижения госпитализаций и улучшения непрерывности ухода. Пользователи все чаще полагаются на мобильные напоминания о приеме лекарств, отслеживание диеты и активности, а также персонализированные поведенческие вмешательства, которые соответствуют целям самоуправления. Интеграция с электронными медицинскими записями поддерживает координацию ухода, в то время как расширение услуг домашнего здравоохранения и телемедицины обеспечивает беспрепятственные пути оказания помощи. Поскольку правительства продвигают возмещение цифровых терапий и удаленное управление пациентами, приложения для управления заболеваниями играют критическую роль в долгосрочном отслеживании состояния, предотвращении ранней эскалации и предоставлении медицинской помощи на основе ценности, укрепляя их проникновение как на развитых, так и на развивающихся рынках.

- Например, Omada Health зарегистрировала более 550 000 участников в своих программах цифровой помощи при хронических заболеваниях, поддерживая управление диабетом, гипертонией и психическим здоровьем через удаленное коучинг и вмешательства, основанные на аналитике.

Достижения в области ИИ, прогнозной аналитики и персонализированных движков

Быстрый прогресс в области искусственного интеллекта и прогнозной аналитики меняет приложения для управления заболеваниями, позволяя прогнозировать симптомы в реальном времени, персонализированные пути лечения и автоматическую интерпретацию данных для врачей и пациентов. Модели машинного обучения могут анализировать жизненные показатели пользователей, образ жизни и соблюдение режима приема лекарств для генерации предупреждений о рисках и подсказок для вмешательства. Персонализированные модули коучинга повышают вовлеченность пациентов и результаты через индивидуальные поведенческие подсказки, доставляемые в оптимальное время. Интеграция с носимыми устройствами и датчиками создает непрерывные потоки данных, расширяя точность и клиническую значимость. Для поставщиков данных панели управления улучшают принятие решений и поддерживают удаленные консультации. По мере того как нормативные рамки развиваются для признания классификаций программного обеспечения как медицинского устройства, платформы управления заболеваниями, поддерживаемые ИИ, получают большую клиническую достоверность, ускоряя принятие среди плательщиков и систем здравоохранения, ориентированных на проактивную, а не реактивную помощь.

- Например, Lark Health сообщает, что его платформа разговорного ИИ ежедневно отправляет более 2 миллионов автоматизированных сообщений коучинга. Такой высокий объем сообщений свидетельствует о сильной вовлеченности и показывает, как инструменты на базе ИИ масштабируют поддержку хронического ухода для больших групп пациентов.

Расширение экосистемы телемедицины и появление моделей удаленного ухода

Широкое внедрение телемедицины значительно ускоряет использование приложений для управления заболеваниями в рамках рабочих процессов удаленного ухода. Виртуальные консультации в сочетании с отслеживанием симптомов через приложения сокращают количество физических визитов, позволяют проводить мониторинг после выписки и поддерживают своевременное вмешательство для хронических пациентов. Программы удаленного мониторинга пациентов, предлагаемые страховщиками и поставщиками медицинских услуг, стимулируют использование приложений для снижения количества экстренных визитов и уровня повторной госпитализации. Цифровое управление заболеваниями также повышает продуктивность врачей за счет автоматизации расписания, отчетности и коммуникации, позволяя управлять масштабируемыми панелями пациентов. Работодатели и корпоративные программы здоровья включают эти приложения в инициативы по оздоровлению, способствуя вовлеченности в профилактическое здравоохранение. По мере расширения цифровых кодов возмещения и становления гибридного ухода стандартной практикой, приложения для управления заболеваниями позиционируются как важные инструменты, дополняющие виртуальные клиники и децентрализованные модели оказания помощи.

Ключевые тенденции и возможности

Интеграция с носимыми устройствами, IoT-устройствами и диагностикой на основе сенсоров

Интеграция приложений для управления заболеваниями с носимыми устройствами, подключенными медицинскими устройствами и диагностикой на основе IoT представляет одну из самых значительных возможностей для роста. Непрерывные мониторы глюкозы, кардиологические пластыри, фитнес-браслеты, умные весы и трекеры сна обеспечивают захват данных в реальном времени, позволяя приложениям генерировать мгновенную обратную связь и предупреждения об эскалации. Облачная связь поддерживает долгосрочные медицинские инсайты для врачей и опекунов. Взаимодействие устройств открывает новые возможности для платформ, ориентированных на несколько состояний, адаптированных к стареющему населению и расстройствам, связанным с образом жизни. Партнерства между разработчиками приложений, компаниями потребительской электроники и производителями медицинских устройств ускоряют рост экосистемы. По мере того как сенсорные технологии становятся более доступными, платформы управления заболеваниями, насыщенные данными, будут расширяться в области раннего скрининга, предотвращения рецидивов и управления здоровьем на уровне населения.

- Например, Fitbit сообщает, что его носимые устройства собрали более 150 миллиардов часов данных о частоте сердечных сокращений. Этот большой набор данных поддерживает разработку алгоритмов для выявления аритмии и улучшенных аналитических данных о стадиях сна. Эти инсайты помогают укрепить платформы цифрового здоровья и мониторинга хронических заболеваний.

Рост цифровых терапевтических средств и моделей приложений на основе рецептов

Появление цифровых терапевтических средств (DTx), подкрепленных доказательствами, предлагает новые возможности для получения дохода для разработчиков приложений по управлению заболеваниями, стремящихся к клинической валидации и регуляторному одобрению. Платформы на основе рецептов предоставляют структурированные терапевтические программы для таких состояний, как диабет, зависимость, психические расстройства и гипертония с измеримыми клиническими результатами. Увеличение участия страховщиков и плательщиков, признающих DTx как возмещаемые вмешательства, укрепляет рыночное положение. Фармацевтические компании интегрируют цифровые решения с программами соблюдения режима приема лекарств для повышения эффективности лечения. По мере того как здравоохранение переходит к моделям, основанным на точности и результатах, приложения для управления заболеваниями, связанные с рецептами, создают путь для формальной клинической интеграции, укрепления удержания пациентов и долгосрочных моделей повторяющегося дохода.

- Например, Omada Health сообщила о клинических результатах, показывающих среднее снижение уровня HbA1c примерно на 0,8 процентных пункта среди пользователей ее программы цифрового управления диабетом. Этот результат подчеркивает значительные улучшения в контроле гликемии. Данные подтверждают ценность структурированного цифрового коучинга для ухода за хроническими заболеваниями.

Ключевые вызовы

Безопасность данных, проблемы конфиденциальности и барьеры регуляторного соответствия

Защита данных в области здравоохранения остается критическим вызовом для приложений по управлению заболеваниями, так как они обрабатывают конфиденциальную медицинскую информацию. Различия в глобальных правилах конфиденциальности, протоколах согласия пациентов, требованиях к размещению данных и стандартах кибербезопасности усложняют масштабируемость на международном уровне. Увеличение использования моделей на основе ИИ вызывает опасения по поводу прозрачности алгоритмов, потенциальной предвзятости и владения данными. Доверие остается барьером для пользователей, обеспокоенных передачей данных третьим сторонам, профилированием страховок и коммерческим повторным использованием личной медицинской аналитики. Компании должны значительно инвестировать в шифрование, сертификацию, рамки конфиденциальности по замыслу и протоколы безопасности клинического уровня, чтобы соответствовать ожиданиям заинтересованных сторон и регуляторным требованиям.

Ограниченное принятие среди технологически оторванных и пожилых групп населения

Разрывы в цифровой грамотности, нестабильный доступ в интернет и технологическая нерешительность среди пожилых и сельских групп населения ограничивают принятие приложений по управлению заболеваниями. Многие хронические пациенты, которые получают наибольшую пользу от инструментов мониторинга, могут испытывать трудности с навигацией по приложению, настройкой сенсоров или устранением неполадок. Языковые ограничения, сложные интерфейсы и ограниченная поддержка клиентов дополнительно снижают удобство использования среди различных групп населения. Кроме того, медицинские работники сталкиваются с проблемами интеграции, опасениями по поводу нарушения рабочего процесса и нежеланием использовать новые платформы данных, увеличивающие административную нагрузку. Чтобы преодолеть эту проблему, разработчики должны оптимизировать функции доступности, упростить дизайн пользовательского интерфейса, поддерживать многоязычные интерфейсы и обеспечивать поддержку при подключении с участием опекунов для расширения принятия и улучшения вовлеченности пациентов.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка, примерно 38%, благодаря высокому уровню внедрения цифровых терапий, развитой инфраструктуре телемедицины и значительным инвестициям со стороны медицинских страховщиков и технологических компаний. Соединенные Штаты лидируют в региональном вкладе, поддерживаемом компенсационными схемами для управления хроническими заболеваниями с помощью приложений и интеграцией с программами дистанционного мониторинга пациентов. Высокая нагрузка хронических заболеваний, особенно диабета и сердечно-сосудистых проблем, ускоряет взаимодействие с персонализированными планами ухода на основе ИИ и инструментами соблюдения режима приема лекарств. Стратегические партнерства между больницами, страховщиками и разработчиками приложений дополнительно укрепляют доминирование на рынке, способствуя созданию масштабируемых моделей управления пациентами в рамках профилактического и долгосрочного ухода.

Европа

Европа составляет около 27% мирового рынка, поддерживаемая установленными нормативными рамками для программного обеспечения как медицинского устройства и государственными программами внедрения цифрового здравоохранения. Германия, через свою модель возмещения DiGA, и Великобритания, через цифровые пути ухода NHS, остаются ключевыми участниками управления хроническими заболеваниями с помощью приложений. Регион получает выгоду от сильных инициатив по мониторингу общественного здоровья и скоординированного регионального акцента на снижении уровня повторной госпитализации. Строгие правила защиты данных повышают доверие пациентов и уровень внедрения, в то время как распространенность хронических заболеваний образа жизни продолжает расти, создавая устойчивый спрос на клинически проверенные платформы управления заболеваниями.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет около 24% доли рынка и является самым быстрорастущим регионом, движимым быстрой цифровизацией, растущим проникновением смартфонов и расширяющимся доступом к услугам телеконсультаций. Китай и Индия лидируют по внедрению благодаря большим популяциям хронических пациентов и поддерживаемому государством расширению инфраструктуры цифрового здравоохранения. Региональные технологические стартапы создают локализованные решения с многоязычными интерфейсами и мониторингом на основе ИИ для диабета и сердечно-сосудистых заболеваний. Принятие носимых устройств и ориентированные на мобильные устройства медицинские услуги растут по всему Юго-Восточной Азии, решая проблему нехватки специалистов. Ценоориентированное население региона стимулирует спрос на экономически эффективное управление заболеваниями с помощью приложений, что позиционирует Азиатско-Тихоокеанский регион для увеличения будущей доли.

Латинская Америка

Латинская Америка занимает развивающуюся долю рынка, почти 7%, поддерживаемую расширяющимися рамками телемедицины и программами вовлечения в хроническую помощь, возглавляемыми страховщиками. Бразилия и Мексика доминируют в принятии через инициативы цифрового здравоохранения, сосредоточенные на управлении диабетом и гипертонией на уровне населения. Отслеживание заболеваний на основе мобильных устройств помогает преодолеть традиционные различия в доступе к медицинской помощи, особенно в городских центрах. Однако инфраструктурные пробелы и непоследовательная цифровая грамотность ограничивают равномерное проникновение по всему региону. Увеличение партнерств между разработчиками приложений, телекоммуникационными провайдерами и частными сетями здравоохранения улучшает доступность и укрепляет бизнес-кейс для масштабируемых решений управления хроническими заболеваниями.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4% рынка, при этом Ближний Восток вносит основную долю благодаря национальным стратегиям цифровой трансформации здравоохранения и инвестициям в профилактическую помощь с использованием ИИ. Страны ССАГПЗ внедряют платформы управления хроническими заболеваниями для решения проблем с диабетом и ожирением. В Африке мобильные приложения для здравоохранения набирают популярность, чтобы дополнить ограниченные клинические ресурсы и улучшить удаленную поддержку пациентов. Несмотря на потенциал роста, доступность и ограниченная интернет-связь представляют собой проблемы. Поддерживаемые государством инициативы в области электронного здравоохранения и государственно-частные партнерства должны улучшить внедрение в прогнозируемый период.

Сегментация рынка:

По платформе

По устройству

- Смартфоны

- Планшеты

- Носимые устройства

По показаниям

- Ожирение

- Сердечно-сосудистые проблемы

- Психическое здоровье

- Диабет

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка приложений для управления заболеваниями характеризуется сочетанием глобальных компаний в области цифрового здравоохранения, развивающихся региональных разработчиков и корпоративных платформ здравоохранения, интегрирующих управление хроническими заболеваниями в более широкие экосистемы виртуальной помощи. Конкуренция усиливается, поскольку игроки сосредотачиваются на персонализации с использованием ИИ, аналитике данных, интеграции носимых устройств и соблюдении нормативных требований для дифференциации предложений. Компании используют модели подписки, партнерства с плательщиками и программы оздоровления для работодателей, чтобы обеспечить регулярные потоки доходов. Сотрудничество с производителями фармацевтических препаратов для повышения приверженности к медикаментозному лечению и сопутствующих цифровых терапий расширяется, поскольку клиническая валидация становится необходимой для рыночной надежности. Стартапы продолжают нарушать рынок с помощью специализированных решений, нацеленных на диабет, психическое здоровье и сердечно-сосудистую помощь, в то время как крупные поставщики телемедицины укрепляют свое присутствие через приобретения и консолидацию платформ. Растущий спрос на многоязычную поддержку, обеспечение конфиденциальности и совместимость с электронными медицинскими записями изменяет дорожные карты продуктов, стимулируя непрерывные инновации для удовлетворения развивающихся нормативных и пользовательских ожиданий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Последние разработки

- В октябре 2025 года Noom запустила новые функции на базе ИИ под названием «Face Scan» и «Future Me», позволяющие пользователям получать персонализированное медицинское обследование (например, метаболические и сердечно-сосудистые риски) с помощью простого селфи на смартфоне.

- В апреле 2025 года Medisafe представила «VIA», голосового интеллектуального агента, разработанного для упрощения взаимодействия с пациентами и снижения трений в рабочих процессах соблюдения лечения.

- В феврале 2025 года MyFitnessPal выпустила «Зимний выпуск 2025», который добавил функцию голосового журнала (позволяющую пользователям записывать приемы пищи через голосовой ввод) и новый модуль «Еженедельные привычки», чтобы помочь пользователям развивать устойчивые привычки в питании и диете.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе платформы, устройства, показаний и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Приложения для управления заболеваниями все чаще будут служить основными инструментами в удаленном мониторинге пациентов и децентрализованной доставке медицинской помощи.

- Аналитика на основе ИИ будет улучшать раннее обнаружение рисков и поддержку соблюдения лечения.

- Интеграция с носимыми устройствами, биосенсорами и медицинскими устройствами IoT усилит возможности получения информации в реальном времени и непрерывного отслеживания.

- Одобрение цифровых терапевтических средств будет расширяться, позиционируя приложения как клинически признанные вмешательства.

- Совместимость данных с электронными медицинскими записями ускорит координированную медицинскую помощь.

- Программы оздоровления, основанные на страховых компаниях и работодателях, расширят использование пользователями через стимулированное участие.

- Персонализированные модели изменения поведения будут развиваться с помощью машинного обучения и эмоциональной аналитики.

- Виртуальный коучинг и автоматизированное консультирование будут поддерживать психическое здоровье и управление хроническими заболеваниями образа жизни.

- Многоязычные и ориентированные на доступность платформы увеличат проникновение в неурбанизированные и недостаточно обслуживаемые населенные пункты.

- Усиленные рамки кибербезопасности будут формировать доверие пользователей и соблюдение нормативных требований для долгосрочного внедрения цифрового здравоохранения.