Обзор рынка:

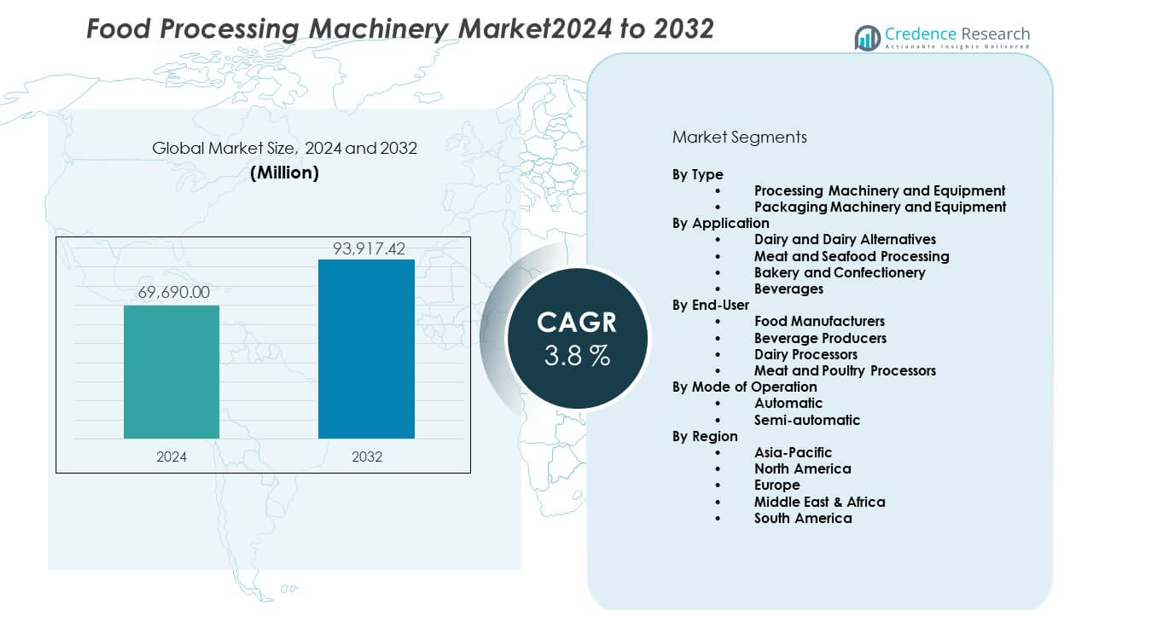

Рынок оборудования для переработки продуктов питания был оценен в 69,690 миллионов долларов США в 2024 году и, по прогнозам, достигнет 93,917.42 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 3,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для переработки продуктов питания 2024 |

69,690 миллионов долларов США |

| Рынок оборудования для переработки продуктов питания, CAGR |

3,8% |

| Размер рынка оборудования для переработки продуктов питания 2032 |

93,917.42 миллионов долларов США |

Рост рынка обусловлен увеличением потребления упакованных и переработанных продуктов питания по всему миру. Производители продуктов питания ищут оборудование, которое повышает производительность и снижает ручную обработку. Автоматизация помогает производителям справляться с нехваткой рабочей силы и контролировать операционные расходы. Более строгие нормы безопасности пищевых продуктов способствуют внедрению гигиеничного и стандартизированного оборудования. Городской образ жизни увеличивает спрос на готовые к употреблению и удобные продукты. Переработчики инвестируют в энергоэффективные и многофункциональные машины для снижения отходов. Технологические улучшения также позволяют улучшить контроль качества и увеличить срок годности продукции.

Северная Америка и Европа лидируют на рынке благодаря развитым пищевым отраслям и строгим нормам безопасности. Соединенные Штаты, Германия и Франция демонстрируют высокое внедрение автоматизированных линий обработки. Азиатско-Тихоокеанский регион является самым быстроразвивающимся, благодаря Китаю, Индии и Юго-Восточной Азии. Рост населения, урбанизация и расширение производства продуктов питания поддерживают рост в этом регионе. Латинская Америка демонстрирует устойчивый прогресс с расширением переработки мяса и напитков. Рынки Ближнего Востока и Африки постепенно растут, поддерживаемые инициативами по обеспечению продовольственной безопасности и инвестициями в местную переработку.

Анализ рынка:

- Рынок оборудования для переработки продуктов питания составил 69 690 миллионов долларов США в 2024 году и достигнет 93 917,42 миллионов долларов США к 2032 году, растя со среднегодовым темпом роста 3,8%, поддерживаемым стабильным спросом на промышленное производство продуктов питания.

- Азиатско-Тихоокеанский регион лидирует с долей около 30% благодаря крупномасштабному производству продуктов питания в Китае и Индии, в то время как Европа занимает почти 25%, что обусловлено строгими стандартами безопасности пищевых продуктов и передовыми методами переработки, а Северная Америка составляет около 19%, поддерживаемая модернизацией, основанной на автоматизации.

- Азиатско-Тихоокеанский регион также является самым быстрорастущим регионом с долей 30%, что обусловлено урбанизацией, ростом потребления упакованных продуктов и поддержкой правительства в области переработки продуктов питания на внутреннем рынке.

- Оборудование и машины для переработки доминируют по типу с долей более 52%, что отражает высокое использование в основных производственных процессах в молочной, мясной и хлебобулочной отраслях.

- Автоматический режим работы составляет около 50,4% доли, так как крупные переработчики отдают приоритет эффективности, снижению трудозатрат и постоянному качеству продукции.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка:

Растущий спрос на переработанные и удобные продукты питания

Потребители предпочитают упакованные, готовые и долгохранящиеся продукты на городских рынках. Производители продуктов питания расширяют мощности для удовлетворения потребностей в объеме и консистенции. Рынок оборудования для переработки продуктов питания выигрывает от этого изменения в привычках питания. Оборудование поддерживает более быструю подготовку и равномерный выход продукции. Производители ищут машины, обеспечивающие повторяемое качество. Розничные сети ожидают стабильных поставок продукции в течение всего года. Переработчики сосредотачиваются на улучшении производительности без ручного труда. Этот спрос поддерживает долгосрочные закупки оборудования. Масштаб производства стимулирует постоянные обновления оборудования.

- Например, система помола Arrius или вальцовые мельницы Antares от Bühler обеспечивают высокую производительность помола для промышленного производства муки. В то время как одна крупномасштабная линия помола может перерабатывать сотни тонн пшеницы в день для поддержки индустрии упакованных продуктов питания, масштаб производства и требования к безопасности пищевых продуктов стимулируют постоянные обновления до интегрированных цифровых систем, таких как Bühler Mercury MES.

Строгие требования к безопасности и гигиене пищевых продуктов

Правительства внедряют строгие стандарты безопасности и санитарии пищевых продуктов по всему миру. Переработчики инвестируют в соответствующее оборудование для соблюдения норм аудита. Рынок оборудования для переработки продуктов питания соответствует этим регуляторным требованиям. Дизайны оборудования поддерживают чистые поверхности и контролируемую обработку. Автоматизированные системы снижают контакт человека с пищей. Стандартизированная переработка улучшает отслеживаемость и ответственность. Отзывы продуктов питания подталкивают компании к надежному оборудованию. Соответствие снижает юридические и брендовые риски. Обновления, обусловленные регулированием, остаются постоянными.

- Например, асептические системы обработки Tetra Pak достигают коммерческой стерильности с помощью тепловой обработки выше 135 °C в течение нескольких секунд, продлевая срок хранения без консервантов. Соответствие снижает юридические и брендовые риски.

Расширение промышленных объектов по производству продуктов питания

Компании по производству продуктов питания расширяют заводы для удовлетворения внутреннего и экспортного спроса. Высокопроизводительное оборудование поддерживает потребности в массовой переработке. Рынок оборудования для переработки продуктов питания выигрывает от планов модернизации заводов. Оборудование сокращает время цикла и изменчивость процессов. Централизованное производство требует надежных и долговечных систем. Компании заменяют устаревшие единицы для улучшения времени безотказной работы. Новые предприятия предпочитают интегрированные линии обработки. Рост мощностей поддерживает стабильный спрос на оборудование. Промышленный масштаб благоприятствует механизированным решениям.

Приоритеты эффективности труда и контроля затрат

Нехватка рабочей силы влияет на операции по производству продуктов питания по всему миру. Производители внедряют оборудование для стабилизации производства. Рынок оборудования для пищевой промышленности реагирует на давление рабочей силы. Автоматизация снижает зависимость от квалифицированного ручного труда. Оборудование улучшает стабильность смен и снижает риск усталости. Инфляция заработной платы повышает интерес к капитальным вложениям. Машины обеспечивают предсказуемые графики производства. Контроль затрат укрепляет планирование прибыли. Потребности в эффективности усиливают спрос на автоматизацию.

Тенденции рынка:

Интеграция умных систем управления и цифровых систем мониторинга

Процессоры внедряют цифровые интерфейсы для управления в реальном времени. Умные датчики улучшают видимость и точность процессов. Рынок оборудования для пищевой промышленности отражает этот сдвиг в технологиях. Отслеживание данных поддерживает планирование профилактического обслуживания. Операторы получают более быстрый отклик на отклонения в процессе. Цифровые панели упрощают требования к обучению. Связь улучшает координацию на заводе. Аналитика поддерживает цели по улучшению выхода продукции. Внедрение технологий изменяет приоритеты проектирования оборудования.

- Например, система GEA SmartControl HMI позволяет в реальном времени контролировать параметры процесса на линиях переработки молока. Аналитика поддерживает цели по улучшению выхода продукции.

Возрастающее предпочтение модульных и гибких конструкций машин

Производители продуктов питания обрабатывают разнообразные продуктовые портфели. Модульное оборудование позволяет быстро изменять конфигурацию. Рынок оборудования для пищевой промышленности адаптируется к потребностям гибкого производства. Оборудование поддерживает короткие партии и сезонные продукты. Быстрая смена снижает время простоя между запусками. Производители предпочитают масштабируемые линии обработки. Модульные блоки упрощают будущие расширения мощностей. Гибкость поддерживает конкурентоспособное позиционирование. Разнообразие продуктов стимулирует эту тенденцию.

- Например, модульные системы переработки птицы от Marel позволяют перестраивать линии в течение нескольких часов вместо дней, улучшая коэффициенты использования завода. Разнообразие продуктов стимулирует эту тенденцию.

Рост энергоэффективного и малозатратного оборудования для переработки

Затраты на энергию оказывают давление на маржу производства продуктов питания. Эффективные машины снижают потребление энергии. Рынок оборудования для пищевой промышленности отражает акцент на операционной эффективности. Оборудование ограничивает потери сырья во время переработки. Оптимизация процессов снижает использование воды. Цели устойчивого развития влияют на решения о закупках. Снижение отходов поддерживает соблюдение нормативных требований. Эффективность улучшает долгосрочный контроль затрат. Экологическая направленность формирует инновации.

Кастомизация для специфических требований к обработке продуктов

Категории продуктов требуют уникальных условий обработки. Поставщики оборудования предлагают индивидуальные решения. Рынок оборудования для пищевой промышленности поддерживает спрос на индивидуальную инженерную разработку. Оборудование адаптируется к требованиям текстуры и температуры. Индивидуальные конструкции улучшают консистенцию продукта. Производители ценят оборудование, настроенное под рецепты. Стандартные машины не удовлетворяют нишевые потребности. Кастомизация укрепляет отношения с поставщиками. Специализированные сегменты продуктов стимулируют эту тенденцию.

Анализ проблем рынка:

Высокие капитальные вложения и длительные сроки окупаемости

Оборудование для переработки требует значительных первоначальных капитальных вложений. Небольшие производители сталкиваются с ограничениями финансирования. Рынок оборудования для пищевой промышленности испытывает задержки в принятии в регионах с чувствительностью к затратам. Финансирование оборудования ограничивает решения о закупках. Длительные сроки окупаемости влияют на планирование инвестиций. Волатильность рынка повышает финансовые риски. Колебания валют влияют на стоимость импортируемого оборудования. Давление на бюджет замедляет циклы замены. Капиталоемкость ограничивает быстрое внедрение.

Техническая сложность и пробелы в навыках обслуживания

Современные машины требуют квалифицированной эксплуатации и обслуживания. Пробелы в обучении влияют на эффективность работы. Рынок оборудования для пищевой промышленности сталкивается с проблемами зависимости от обслуживания. Время простоя увеличивается из-за ограниченной технической поддержки. Наличие запасных частей влияет на непрерывность работы. Сложные системы управления увеличивают кривую обучения. Затраты на обслуживание влияют на экономику владения. Нехватка навыков ограничивает преимущества автоматизации. Проблемы с надежностью влияют на уверенность покупателей.

Возможности рынка:

Потенциал роста в развивающихся экономиках пищевой промышленности

Развивающиеся экономики расширяют местные мощности по переработке продуктов питания. Рост городов увеличивает спрос на упакованные продукты. Рынок оборудования для пищевой промышленности видит большие возможности в этих регионах. Правительства поддерживают отечественное производство продуктов питания. Импортозамещение стимулирует местную переработку. Инвестиции в инфраструктуру улучшают готовность заводов. Растущие доходы поддерживают потребление переработанных продуктов. Поставщики оборудования получают новые клиентские базы.

Рост принятия экспортно-ориентированных операций по переработке продуктов питания

Экспортеры продуктов питания требуют стандартизированных систем переработки. Последовательность качества поддерживает глобальное признание торговли. Рынок оборудования для пищевой промышленности выигрывает от потребностей в соблюдении экспортных норм. Машины обеспечивают единообразную упаковку и сохранение. Экспортные регламенты благоприятствуют контролируемым условиям переработки. Производители модернизируют предприятия для глобальных рынков. Улучшение срока хранения поддерживает перевозку на дальние расстояния. Рост экспорта стимулирует спрос на оборудование.

Анализ сегментации рынка:

По типу

Машины и оборудование для переработки доминируют в основных производственных процессах на пищевых предприятиях. Рынок оборудования для пищевой промышленности отражает высокий спрос на системы резки, смешивания, приготовления и разделения. Эти машины поддерживают стабильность производительности и безопасность продукции. Упаковочные машины и оборудование играют критическую роль в сохранении и распределении. Упаковочные системы улучшают срок хранения и эффективность обработки. Производители выбирают упаковочные решения для удовлетворения потребностей брендинга и логистики. Оба типа поддерживают масштабируемые и соответствующие операции. Выбор оборудования зависит от категории продукта и объема производства.

- Например, высокоскоростные линии розлива Krones обрабатывают до 80 000 бутылок в час на заводах по производству напитков.

По применению

Молочные продукты и их альтернативы лидируют по использованию из-за непрерывных потребностей в переработке. Рынок оборудования для пищевой промышленности обслуживает этот сегмент с системами пастеризации и гомогенизации. Переработка мяса и морепродуктов полагается на точное оборудование для контроля гигиены и выхода продукции. Сегменты выпечки и кондитерских изделий требуют точности в смешивании и формировании. Переработка напитков требует точности в розливе и упаковке. Каждое применение ценит надежность и контроль процесса. Дизайн оборудования адаптируется к потребностям текстуры и температуры. Разнообразие применений поддерживает стабильный спрос на машины.

- Например, пластинчатые теплообменники Alfa Laval работают при давлении до 25 бар, поддерживая стабильную термическую обработку в молочной и напитковой промышленности.

По конечному пользователю

Производители продуктов питания представляют собой крупнейшую группу конечных пользователей. Рынок оборудования для пищевой промышленности поддерживает крупномасштабные и многопродуктовые операции. Производители напитков инвестируют в высокоскоростные линии обработки. Молочные переработчики требуют оборудования, обеспечивающего стабильность продукта. Производители мяса и птицы фокусируются на санитарии и оптимизации выхода продукции. Конечные пользователи придают приоритет времени безотказной работы и соблюдению нормативных требований. Выбор оборудования соответствует масштабу производства. Долговременное использование благоприятствует прочным машинам.

По режиму работы

Автоматические системы лидируют в принятии решений на крупных предприятиях. Рынок оборудования для пищевой промышленности отражает предпочтение автоматизации для повышения эффективности. Автоматические машины снижают зависимость от рабочей силы и вариации в процессе. Полуавтоматические системы подходят для малых и средних переработчиков. Эти системы предлагают гибкость при меньших капитальных затратах. Операторы сохраняют контроль над процессом в полуавтоматических установках. Оба режима обслуживают различные операционные потребности. Выбор режима зависит от масштаба и бюджета.

Сегментация:

По типу

- Оборудование и машины для переработки

- Оборудование и машины для упаковки

По применению

- Молочные продукты и альтернативы молочным продуктам

- Переработка мяса и морепродуктов

- Хлебобулочные и кондитерские изделия

- Напитки

По конечному пользователю

- Производители продуктов питания

- Производители напитков

- Переработчики молочных продуктов

- Переработчики мяса и птицы

По режиму работы

-

- Автоматический

- Полуавтоматический

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 30% доли рынка оборудования для пищевой промышленности. Китай и Индия лидируют по спросу благодаря быстрому расширению производственных мощностей в пищевой промышленности. Рост городского населения поддерживает более высокое потребление упакованных продуктов. Правительства содействуют внутренней переработке для укрепления продовольственной безопасности. Это приносит пользу благодаря высокому спросу на молочные продукты, зерно и готовые блюда. Местные производители внедряют экономичное оборудование для поддержки масштабов. Региональный рост остается структурно сильным.

Северная Америка

Северная Америка занимает почти 19% доли рынка оборудования для пищевой промышленности. Соединенные Штаты стимулируют внедрение через передовые перерабатывающие предприятия. Строгие стандарты безопасности пищевых продуктов поддерживают постоянное обновление оборудования. Сильный спрос наблюдается в сегментах мяса, хлебобулочных изделий и напитков. Автоматизация поддерживает эффективность труда и стабильность выпуска. Канада и Мексика выигрывают от интегрированных цепочек поставок продуктов питания. Спрос на замену поддерживает стабильный рост.

Европа, Ближний Восток и Африка, и Южная Америка

Европа составляет около 25% доли рынка оборудования для пищевой промышленности, возглавляемая Германией, Францией и Италией. Строгие требования к соблюдению норм стимулируют использование передового оборудования. Ближний Восток и Африка занимают около 10% доли, поддерживаемые инвестициями в продовольственную безопасность. Южная Америка составляет около 8% доли, возглавляемая Бразилией и Аргентиной. Переработка мяса и напитков поддерживает спрос на оборудование. Развитие инфраструктуры улучшает показатели внедрения в этих регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- BAADER Group

- Marel

- Bühler AG

- GEA Group Aktiengesellschaft

- The Middleby Corporation

- Tetra Laval International S.A.

- Alfa Laval

- Krones AG

- JBT Corporation

- SPX Flow Inc.

Анализ конкуренции:

Рынок оборудования для пищевой промышленности характеризуется сильной конкуренцией среди глобальных и региональных производителей. Ведущие игроки сосредоточены на надежности продукции, глубине автоматизации и решениях, ориентированных на конкретные приложения. Особое внимание уделяется соблюдению стандартов безопасности пищевых продуктов и операционной эффективности. Компании инвестируют в НИОКР для улучшения пропускной способности и использования энергии. Широкий ассортимент продукции помогает поставщикам обслуживать переработчиков молочной продукции, мяса, выпечки и напитков. Стратегические приобретения укрепляют географический охват и возможности обслуживания. Установленные бренды выигрывают от долгосрочных отношений с клиентами. Конкурентное давление остается высоким из-за чувствительности к ценам и технологического паритета.

Последние события:

- ITT Inc. заключила окончательное соглашение с Lone Star Funds о приобретении SPX FLOW 5 декабря 2025 года за общую сумму 4,775 миллиарда долларов наличными и акциями, что составляет 14,2-кратный прогнозируемый скорректированный показатель EBITDA SPX FLOW за полный 2026 год. SPX FLOW, ведущий поставщик инженерного оборудования и технологических процессов, за последние двенадцать месяцев, закончившихся 27 сентября 2025 года, сгенерировала выручку в размере 1,3 миллиарда долларов с приблизительно 42% валовой маржой и более 21% маржой EBITDA, при этом 43% выручки приходилось на послепродажные продажи. Основные бренды компании включают Waukesha Cherry-Burrell, Lightnin и Bran+Luebbe, с операциями более чем в 25 странах и продажами более чем в 140 странах. Ожидается, что сделка будет закрыта к концу первого квартала 2026 года, при этом ITT прогнозирует синергии затрат в размере 80 миллионов долларов к концу третьего года после закрытия.

- Bühler приобрела инновационную технологию вспучивания у CEREX 15 января 2025 года для применения в пищевой промышленности, корме для животных и кормах. Универсальная технология применима к закускам, готовым завтракам, кондитерским изделиям, выпечке и молочным продуктам. 12 июня 2025 года Bühler открыла Центр применения вспучивания в своей штаб-квартире в Узвиле, Швейцария, предоставляя производителям продуктов питания и кормов промышленные возможности для тестирования новых рецептов продуктов и разработки новых процессов. Центр полностью интегрирован в сеть исследовательских и учебных центров Bühler, что позволяет клиентам разрабатывать полные концепции продуктов в рамках единого инновационного процесса.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе по типу, по применению, по конечному пользователю, по режиму работы и по региону. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущий прогноз:

- Принятие автоматизации увеличится на крупных и средних предприятиях по переработке пищевых продуктов.

- Спрос на гигиеничное и соответствующее нормам оборудование усилится из-за ужесточения норм безопасности.

- Развивающиеся экономики расширят внутренние мощности по переработке пищевых продуктов для снижения зависимости от импорта.

- Модульные и гибкие конструкции оборудования получат более широкое признание среди переработчиков многопродуктовой продукции.

- Энергоэффективное оборудование будет влиять на решения о покупке для контроля эксплуатационных затрат.

- Решения по переработке, созданные на заказ, будут расти в сегментах специализированных и добавленных продуктов.

- Цифровые функции мониторинга поддержат лучшую видимость процессов и контроль качества.

- Спрос на замену будет поддерживать продажи на зрелых и развитых рынках.

- Партнерства с поставщиками расширят охват услуг и техническую поддержку.

- Инновации в продуктах будут сосредоточены на повышении производительности и стабильности выпуска.