Обзор рынка

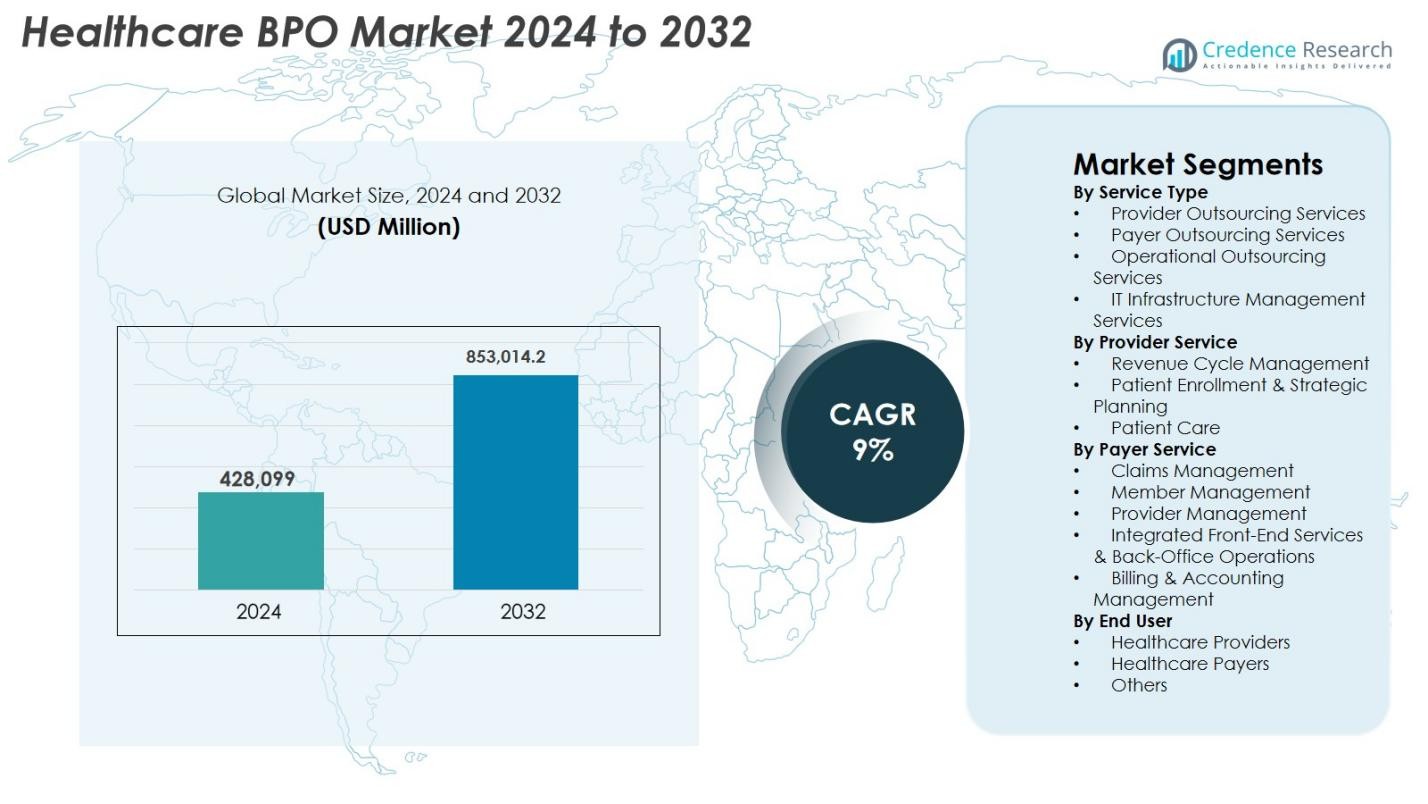

Размер рынка аутсорсинга в здравоохранении был оценен в 428,099 миллионов долларов США в 2024 году и, как ожидается, достигнет 853,014.2 миллионов долларов США к 2032 году, при среднем годовом темпе роста (CAGR) 9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аутсорсинга в здравоохранении 2024 |

642.64 миллионов долларов США |

| Рынок аутсорсинга в здравоохранении, CAGR |

9% |

| Размер рынка аутсорсинга в здравоохранении 2032 |

853,014.2 миллионов долларов США |

Рынок аутсорсинга в здравоохранении движется крупными игроками, такими как Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) и GeBBS Healthcare Solutions, которые повышают операционную эффективность с помощью передовой аналитики, цифровой автоматизации и масштабируемых моделей доставки. Эти компании поддерживают поставщиков и плательщиков в оптимизации рабочих процессов управления доходами, обработке претензий, вовлечении пациентов и соблюдении нормативных требований. Регионально Северная Америка лидировала на рынке с долей 41.3% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения и высокой степенью аутсорсинга, за ней следовала Европа с 26.4%, в то время как Азиатско-Тихоокеанский регион стал самым быстрорастущим регионом с 21.7%, движимым расширяющимися экосистемами цифрового здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок аутсорсинга в здравоохранении был оценен в 428,099 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 853,014.2 миллионов долларов США к 2032 году, при среднем годовом темпе роста (CAGR) 9%.

- Сильные факторы роста рынка включают растущую административную нагрузку, увеличение объемов пациентов и повышенный спрос на экономически эффективные аутсорсинговые услуги, особенно в управлении доходами и обработке претензий.

- Ключевые тенденции подчеркивают быструю цифровую трансформацию, с использованием кодирования на основе ИИ, автоматизированных рабочих процессов обработки претензий и аналитической поддержки принятия решений, которые становятся стандартом в сегментах аутсорсинга для плательщиков и поставщиков.

- На рынке активно участвуют ведущие игроки, такие как Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS и GeBBS Healthcare Solutions, каждый из которых расширяет портфели услуг через интеграцию технологий.

- Регионально Северная Америка лидировала с долей 41.3% в 2024 году, за ней следовала Европа с 26.4%, в то время как Азиатско-Тихоокеанский регион занимал 21.7% и стал самым быстрорастущим регионом; в рамках услуг доминировали услуги аутсорсинга для поставщиков с долей 41.7%.

Анализ сегментации рынка

Анализ сегментации рынка

По типу услуги

В 2024 году рынок BPO в сфере здравоохранения был доминирован услугами аутсорсинга провайдеров, которые составили 41,7% сегмента, что обусловлено ростом административной нагрузки, увеличением объема пациентов и необходимостью сокращения операционных затрат. Больницы и клиники все чаще передают на аутсорсинг кодирование, выставление счетов, транскрипцию и клиническую документацию для повышения точности и соблюдения изменяющихся норм здравоохранения. Услуги аутсорсинга для плательщиков также набирают популярность из-за растущего спроса на обработку претензий и управление мошенничеством, в то время как услуги операционного аутсорсинга и управления ИТ-инфраструктурой расширяются, поскольку организации сосредоточены на автоматизации, миграции в облако и инициативах цифровой трансформации.

- Например, Allina Health передала около 2000 сотрудников по управлению ИТ и доходами компании Optum (часть UnitedHealth Group), что позволило Allina не только аутсорсить выставление счетов и претензий, но и поддержку облака/ИТ и инфраструктуру цифрового выставления счетов для улучшения автоматизации и опыта выставления счетов для пациентов и провайдеров.

По услугам провайдеров

В рамках аутсорсинга, основанного на провайдерах, управление доходным циклом (RCM) возглавило сегмент с долей 48,2% в 2024 году, что обусловлено необходимостью повышения эффективности возмещения и минимизации отказов в претензиях. Поставщики медицинских услуг все чаще полагаются на решения RCM на аутсорсинге для управления кодированием, захватом платежей, предварительным авторизацией, дебиторской задолженностью и аналитикой отказов. Услуги по регистрации пациентов и стратегическому планированию также выросли благодаря растущему внедрению цифровых систем регистрации, в то время как аутсорсинг ухода за пациентами расширился из-за потребностей в административной поддержке, обусловленных телемедициной. Переход к ценностно-ориентированному уходу, требования к соблюдению нормативных актов и стремление к операционной прозрачности продолжают укреплять спрос во всех категориях услуг провайдеров.

- Например, Auxis заключила партнерство с ведущим поставщиком медицинских услуг в США, управляющим сотнями больниц и клиник, передав на аутсорсинг 12 процессов RCM, таких как применение платежей, проверка страховки, медицинское выставление счетов, управление претензиями и сборы из своего центра доставки в Коста-Рике.

По услугам плательщиков

В сегменте аутсорсинга для плательщиков управление претензиями доминировало с долей 39,5% в 2024 году, поддерживаемое ростом страховой регистрации, сложными структурами возмещения и необходимостью ускорения рассмотрения претензий. Услуги по управлению членами расширились, поскольку страховщики сосредоточились на улучшении взаимодействия с пациентами и их удержании, в то время как аутсорсинг управления провайдерами увеличился из-за требований к оптимизации сети. Интегрированные фронтальные услуги и бэк-офисные операции, а также управление выставлением счетов и бухгалтерией также показали сильный рост, обусловленный автоматизацией, внедрением аналитики и спросом на бесперебойные административные рабочие процессы. Плательщики все чаще передают эти функции на аутсорсинг для сокращения времени цикла, повышения точности и поддержки масштабируемых цифровых операций.

Ключевые факторы роста

Растущая необходимость в снижении затрат и повышении операционной эффективности

Основным фактором роста рынка BPO в здравоохранении является возрастающее давление на поставщиков и плательщиков медицинских услуг с целью оптимизации операционной эффективности при управлении растущими административными и клиническими расходами. Аутсорсинг управления доходами, урегулирования претензий, медицинского биллинга и функций взаимодействия с пациентами позволяет организациям оптимизировать рабочие процессы, уменьшать количество ошибок и улучшать финансовые показатели без расширения внутренних трудовых ресурсов. По мере усиления дефицита рабочей силы, сложности регулирования и проблем с возмещением расходов медицинские учреждения все чаще прибегают к аутсорсинговым решениям для обеспечения бесперебойной работы. Партнеры по BPO предоставляют передовую аналитику, инструменты автоматизации и специализированную экспертизу, которые улучшают сроки выполнения задач и уменьшают количество отказов в претензиях. Эта необходимость в снижении затрат особенно значима для больниц с уменьшающейся маржей и страховщиков, управляющих большим объемом претензий. Способность быстро масштабировать операции и внедрять технологии делает аутсорсинг не только мерой экономии, но и стратегическим приоритетом для долгосрочной устойчивости.

- Например, Optum запустила решение Optum Integrity One, использующее ИИ для автоматизации задач RCM от момента оказания помощи до окончательного кодирования и биллинга, демонстрируя, как аутсорсинговые партнеры предоставляют автоматизацию и снижают ручные затраты для поставщиков.

Рост объема данных в здравоохранении и цифровая трансформация

Быстрый рост генерации данных в здравоохранении, обусловленный системами EHR, развитием телемедицины, диагностической визуализацией, носимыми устройствами и платформами удаленного мониторинга, увеличил спрос на аутсорсинговых партнеров с сильной экспертизой в области управления данными и аналитики. Организации здравоохранения полагаются на поставщиков BPO для обработки, защиты и анализа больших наборов данных, необходимых для обработки претензий, клинической документации и взаимодействия с пациентами. Инициативы цифровой трансформации, такие как роботизированная автоматизация процессов (RPA), миграция в облако, кодирование на основе ИИ и автоматизированные рабочие процессы претензий, дополнительно стимулируют принятие аутсорсинга. Поставщики, испытывающие трудности с устаревшими системами и ограниченными ИТ-возможностями, все чаще зависят от внешне управляемой цифровой инфраструктуры. По мере ужесточения регулирования в области точности данных, интероперабельности и кибербезопасности, партнеры по BPO, предлагающие масштабируемые, соответствующие и передовые цифровые решения, получают значительное рыночное признание, делая цифровизацию ключевым фактором устойчивого расширения отрасли.

- Например, в статье о BPO-аутсорсинге подчеркивается, как сторонние поставщики все чаще управляют данными EHR, данными обработки претензий, записями пациентов и аналитикой, что позволяет организациям здравоохранения “обрабатывать, защищать и анализировать большие наборы данных, необходимые для клинической документации, выставления счетов и взаимодействия с пациентами”.

Увеличение сложности регулирования и бремя соблюдения

Рост сложности регулирования в системах здравоохранения продолжает стимулировать высокий спрос на специализированные аутсорсинговые услуги. Соблюдение требований HIPAA, ICD-10, руководств CMS и рамок возмещения на основе ценностей требует обширной документации, строгой точности отчетности и постоянного обучения персонала. Организации здравоохранения сталкиваются с существенными финансовыми штрафами за неточности в выставлении счетов, ошибки кодирования и нарушения конфиденциальности данных, что побуждает их сотрудничать с поставщиками BPO, оснащенными опытными командами по соблюдению требований. Аутсорсинг обеспечивает постоянную готовность к аудиту, улучшает точность документации и снижает административное давление. Поскольку глобальные регуляторные рамки быстро развиваются, включая правила защиты данных и обязательную цифровую отчетность, поставщики медицинских услуг и страховщики зависят от аутсорсинговой экспертизы в области соблюдения требований для снижения рисков. Это растущее бремя соблюдения требований делает партнеров BPO важными участниками обеспечения операционной целостности и финансовой устойчивости.

Ключевые тенденции и возможности

Расширение автоматизации, ИИ и прогнозной аналитики

Автоматизация и ИИ преобразуют индустрию BPO в здравоохранении, улучшая точность, снижая объемы ручной работы и позволяя принимать решения на основе данных. Автоматизированная оценка претензий с использованием ИИ, автоматизированное медицинское кодирование, документация на основе NLP и обнаружение мошенничества с использованием машинного обучения значительно повышают эффективность процессов. Прогнозная аналитика поддерживает стратегии предотвращения отказов, финансовое прогнозирование и стратификацию рисков пациентов, предоставляя дополнительную ценность как плательщикам, так и поставщикам. Поставщики BPO, которые интегрируют RPA, облачные платформы и совместимые системы данных, предлагают более быстрые, точные и экономически эффективные услуги. По мере того как организации здравоохранения переходят на цифровые операционные модели, услуги BPO, основанные на автоматизации, становятся важной возможностью, позволяя создавать масштабируемые, высокопроизводительные рабочие процессы, которые соответствуют меняющимся требованиям отрасли.

- Например, McLaren Health Plan внедрила HealthRules Payer, достигнув более 90% уровня автоматической оценки претензий с первого раза, что сократило необходимость в ручном вмешательстве и поддержало рост числа участников до более чем 620 000.

Глобальный рост телемедицины и удаленных услуг для пациентов

Расширение телемедицины, виртуального ухода и удаленного мониторинга пациентов создало значительные возможности для поставщиков BPO в здравоохранении. По мере того как организации здравоохранения масштабируют цифровую доставку услуг, им требуется внешняя поддержка для планирования виртуальных приемов, удаленной регистрации пациентов, выставления счетов за телемедицину, обработки данных удаленного мониторинга и координации цифрового ухода. Партнеры BPO, оснащенные многоязычными коммуникационными инструментами, безопасными цифровыми платформами и технологиями взаимодействия с пациентами, играют ключевую роль в управлении этими новыми рабочими процессами. Становление гибридных моделей ухода стандартом, особенно в управлении хроническими заболеваниями и пост-остром уходе, аутсорсинг позволяет системам здравоохранения поддерживать операционную эффективность. Растущие инвестиции в инфраструктуру телемедицины на развивающихся рынках еще больше укрепляют возможности для специализированных BPO-решений.

- Например, Amwell интегрировала Converge, свою единую платформу телемедицины, с аутсорсинговыми клиническими поддерживающими услугами, что позволило автоматизировать виртуальный прием, удаленную регистрацию пациентов и документацию телемедицины для больниц, внедряющих гибридные модели ухода.

Растущие опасения по поводу безопасности данных и конфиденциальности

Безопасность данных остается одной из самых значительных проблем на рынке BPO в здравоохранении, поскольку конфиденциальная медицинская информация является основной целью кибератак. Увеличение использования облачных платформ, цифровых интеграций и моделей удаленной работы повышает риск утечек данных и несанкционированного доступа. Обеспечение операций в соответствии с HIPAA, шифрование передачи данных и постоянный мониторинг кибербезопасности являются необходимыми, но ресурсоемкими задачами. Любая утечка может привести к серьезным финансовым штрафам и ущербу репутации как для поставщиков медицинских услуг, так и для аутсорсинговых партнеров. По мере роста атак с использованием программ-вымогателей и цифрового мошенничества, поставщики BPO должны значительно инвестировать в инфраструктуру кибербезопасности, обучение персонала и мониторинг соблюдения нормативных требований, делая защиту данных одной из самых стойких проблем в отрасли.

Зависимость от квалифицированной рабочей силы и растущие пробелы в талантах

Отрасль BPO в здравоохранении сталкивается с растущими проблемами, связанными с доступностью рабочей силы, нехваткой навыков и увеличением затрат на обучение. Роли в области медицинского кодирования, выставления счетов, урегулирования претензий и соблюдения нормативных требований требуют специализированных знаний, которые все труднее поддерживать из-за высокой текучести кадров и глобальной конкуренции за таланты. Изменяющиеся стандарты кодирования, руководства плательщиков и нормативные рамки еще больше увеличивают необходимость постоянного повышения квалификации персонала. Инфляция затрат на рабочую силу в основных центрах аутсорсинга также влияет на операционные маржи. Несмотря на значительные достижения в автоматизации, квалифицированный персонал остается необходимым для управления сложными случаями, разрешения ошибок и аудита соблюдения нормативных требований. Поддержание стабильной, хорошо обученной рабочей силы остается критической операционной задачей для поставщиков BPO.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке BPO в здравоохранении с долей 41,3% в 2024 году, благодаря высоким расходам на здравоохранение, развитой цифровой инфраструктуре и сильному внедрению аутсорсинга среди организаций плательщиков и поставщиков. Регион выигрывает от зрелых систем возмещения, обширных требований к соблюдению нормативных требований и сильного присутствия глобальных поставщиков BPO, предлагающих специализированные услуги RCM, управления претензиями и услуги, поддерживаемые ИТ. Увеличение проникновения телемедицины, давление на затраты на рабочую силу и необходимость оптимизации административной эффективности еще больше усиливают спрос на аутсорсинг. США остаются основным вкладчиком, поддерживаемым крупными страховыми сетями, увеличивающимися объемами данных о пациентах и постоянными инвестициями в автоматизированные операции в здравоохранении.

Европа

Европа заняла долю 26,4% в 2024 году, поддерживаемая растущим акцентом региона на оптимизацию затрат, цифровую трансформацию и согласование нормативных требований в системах здравоохранения. Такие страны, как Великобритания, Германия и Франция, все чаще передают на аутсорсинг услуги по документации, выставлению счетов и аналитике для повышения операционной эффективности и соответствия изменяющимся требованиям защиты данных в соответствии с GDPR. Растущая нагрузка хронических заболеваний и расширяющиеся программы общественного здравоохранения стимулируют спрос на масштабируемые решения BPO. Инвестиции в управление претензиями на основе ИИ и облачные платформы здравоохранения также ускоряют внедрение. Европейские поставщики предпочитают партнеров с сильными возможностями соблюдения нормативных требований и многоязычной поддержкой для обслуживания разнообразных групп пациентов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим регионом с долей рынка 21,7% в 2024 году, чему способствовали быстрая цифровизация здравоохранения, расширение медицинского страхования и наличие крупных аутсорсинговых центров, таких как Индия и Филиппины. Поставщики и плательщики медицинских услуг все чаще используют услуги BPO для повышения точности документации, улучшения времени обработки заявок и поддержки больших объемов административной работы. Преимущества в стоимости, наличие квалифицированной рабочей силы и высокая экспертиза в услугах, основанных на технологиях, делают регион предпочтительным аутсорсинговым партнером на мировом уровне. Растущие инвестиции в телемедицину, анализ данных и инфраструктуру ИТ в здравоохранении еще больше укрепляют роль Азиатско-Тихоокеанского региона как стратегического двигателя роста на рынке.

Латинская Америка

Латинская Америка заняла 6,1% доли в 2024 году, чему способствовали модернизация системы здравоохранения, увеличивающееся использование электронных медицинских записей и растущие потребности в аутсорсинге плательщиков. Такие страны, как Бразилия, Мексика и Колумбия, ускоряют инвестиции в цифровые решения для здравоохранения и автоматизацию административных процессов, создавая возможности для поставщиков BPO. Регион выигрывает от растущего спроса на обработку заявок, услуги по выставлению счетов и многоязычную поддержку пациентов. Однако различные регуляторные среды и ограниченная ИТ-инфраструктура в некоторых странах создают трудности для широкого внедрения. Несмотря на эти ограничения, улучшение доступа к здравоохранению и рост числа страховых регистраций продолжают укреплять потенциал региона в области аутсорсинга.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 4,5% доли в 2024 году благодаря продолжающимся улучшениям инфраструктуры здравоохранения, растущему вниманию к внедрению цифрового здравоохранения и расширяющимся государственно-частным партнерствам. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, лидируют в принятии аутсорсинга благодаря их фокусу на модернизацию здравоохранения, цифровизацию страхования и повышение административной эффективности. Спрос на услуги BPO растет в области кодирования, выставления счетов и взаимодействия с пациентами, поскольку региональные поставщики принимают международные стандарты качества. Хотя ограниченная доступность квалифицированной рабочей силы и более медленная цифровая зрелость остаются проблемами в некоторых частях Африки, растущие инвестиции в ИТ в здравоохранении и проникновение страхования постепенно расширяют региональные возможности роста.

Сегментация рынка

По типу услуги

- Услуги аутсорсинга для поставщиков

- Услуги аутсорсинга для плательщиков

- Услуги операционного аутсорсинга

- Услуги управления ИТ-инфраструктурой

По услугам для поставщиков

- Управление доходами

- Регистрация пациентов и стратегическое планирование

- Уход за пациентами

По услугам для плательщиков

- Управление заявками

- Управление членами

- Управление поставщиками

- Интегрированные фронт-офисные и бэк-офисные операции

- Управление выставлением счетов и бухгалтерией

По конечному пользователю

- Поставщики медицинских услуг

- Плательщики медицинских услуг

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок аутсорсинга в здравоохранении характеризуется разнообразной и расширяющейся средой глобальных и региональных игроков, предлагающих специализированные услуги в области управления доходами, обработки претензий, взаимодействия с пациентами, медицинского биллинга и операций в сфере здравоохранения с использованием ИТ. Ведущие компании, такие как Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) и GeBBS Healthcare Solutions, поддерживают сильное присутствие на рынке благодаря передовым цифровым возможностям, крупномасштабным сетям доставки и моделям обслуживания, ориентированным на соблюдение нормативных требований. Эти фирмы активно инвестируют в автоматизацию, аналитику на основе ИИ, облачные платформы и решения для обеспечения совместимости, чтобы повысить точность операций и сократить циклы обработки для поставщиков и плательщиков медицинских услуг. Стратегические партнерства, слияния и расширение центров доставки в ближнем и дальнем зарубежье усиливают конкуренцию, позволяя игрокам предлагать экономически эффективные и качественные аутсорсинговые решения. По мере того как системы здравоохранения стремятся к цифровой трансформации и соблюдению нормативных требований, поставщики выделяются за счет экспертных знаний в области, масштабируемых платформ и портфелей услуг, основанных на технологиях.

Анализ ключевых игроков

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Последние события

- В июле 2025 года Capgemini объявила о приобретении WNS Global Services за 3,3 миллиарда долларов США, что сигнализирует о крупной консолидации в BPO и усилении акцента на бизнес-услуги с использованием ИИ, включая здравоохранение BPO.

- В апреле 2025 года TDCX приобрела Open Access BPO, что добавляет новые места доставки (Давао, Манила, Тайбэй) и расширяет возможности TDCX по поддержке услуг в области здравоохранения и других аутсорсинговых услуг.

- В сентябре 2024 года EQT Private Capital Asia согласилась приобрести контрольный пакет акций GeBBS Healthcare Solutions, глобальной аутсорсинговой компании в области здравоохранения, что стало одной из крупнейших недавних сделок частного капитала в области здравоохранения BPO (~850 миллионов долларов США).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, предоставляемой услуги, услуги плательщика, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти стабильно, поскольку поставщики и плательщики медицинских услуг увеличивают аутсорсинг для снижения административной нагрузки и повышения эффективности.

- ИИ, автоматизация и предиктивная аналитика трансформируют аутсорсинговые рабочие процессы, повышая точность и снижая необходимость ручного вмешательства.

- Аутсорсинг управления доходами будет расти, поскольку организации стремятся к более быстрому возмещению и лучшей профилактике отказов.

- Цифровая трансформация будет способствовать более широкому внедрению облачных BPO-платформ и интегрированных решений для работы с данными.

- Расширение телемедицины создаст новые потребности в аутсорсинге в области координации виртуального ухода и удаленной поддержки пациентов.

- Глобальные центры BPO укрепят отраслевую экспертизу и будут инвестировать в передовые технологии для улучшения качества обслуживания.

- Увеличивающаяся сложность регулирования углубит зависимость от аутсорсинговых партнеров в вопросах соблюдения нормативных требований и точной документации.

- Улучшение кибербезопасности станет приоритетом по мере усиления требований к защите данных в экосистеме здравоохранения.

- Организации плательщиков расширят аутсорсинг для оптимизации управления претензиями и обслуживания участников.

- Развивающиеся рынки станут ключевыми центрами роста, поскольку спрос на экономически эффективные и масштабируемые решения BPO в области здравоохранения возрастает.