Обзор рынка

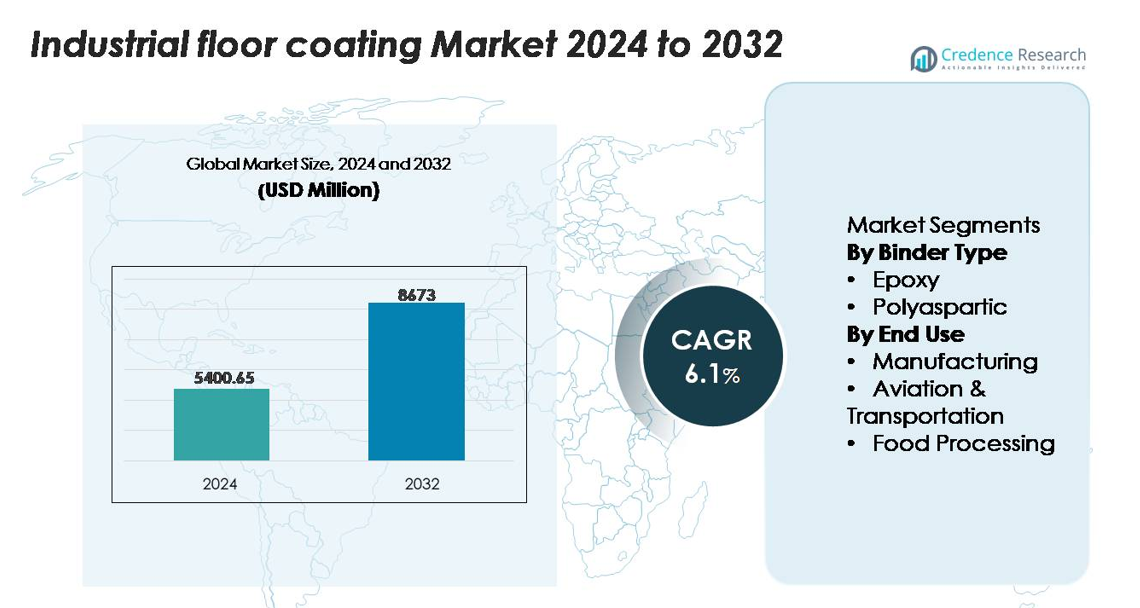

Рынок промышленных напольных покрытий был оценен в 5,400.65 млн долларов США в 2024 году и, как ожидается, достигнет 8,673.00 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6.1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленных напольных покрытий 2024 |

5,400.65 млн долларов США |

| Рынок промышленных напольных покрытий, CAGR |

6.1% |

| Размер рынка промышленных напольных покрытий 2032 |

8,673.00 млн долларов США |

Рынок промышленных напольных покрытий возглавляют глобально признанные производители, такие как PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International и BASF SE, каждый из которых предлагает обширные портфели эпоксидных и полиаспарагиновых покрытий для тяжелых промышленных условий. Эти компании поддерживают сильные сети дистрибуции, передовые технологии смол и специализированные возможности формулирования, которые поддерживают крупномасштабные производственные, логистические и перерабатывающие предприятия. Азиатско-Тихоокеанский регион лидирует на мировом рынке с точной долей в 37%, обусловленной быстрой индустриализацией и продолжающимся расширением заводов в Китае, Индии и Юго-Восточной Азии. Северная Америка и Европа следуют, поддерживаемые строгими стандартами безопасности и высоким спросом на долговечные, ориентированные на соответствие системы напольных покрытий.

Анализ рынка

- Рынок промышленных напольных покрытий достиг 5,400.65 млн долларов США в 2024 году и, как ожидается, достигнет 8,673.00 млн долларов США к 2032 году, регистрируя устойчивый среднегодовой темп роста (CAGR) в 6.1% в течение прогнозируемого периода.

- Сильный спрос со стороны производственных объектов, доминирующего сегмента конечного использования с долей более 40%, стимулирует рост рынка, поскольку отрасли расширяют производственные мощности и отдают приоритет долговечным, химически стойким покрытиям, которые сокращают время простоя.

- Ключевые тенденции включают в себя растущее принятие экологически чистых покрытий с низким содержанием ЛОС, системы быстрого отверждения полиаспарагинов и интеллектуальные решения для напольных покрытий, которые интегрируют возможности мониторинга для обеспечения безопасности и предиктивного обслуживания.

- Конкуренция усиливается, поскольку ведущие игроки — PPG Industries, Sherwin-Williams, Sika, RPM International и BASF — расширяют технологии высокопроизводительных смол, сталкиваясь с ограничениями, такими как высокие затраты на установку и операционные простои во время подготовки пола.

- Азиатско-Тихоокеанский регион лидирует с долей в 37%, за ним следуют Северная Америка (33%) и Европа (27%), поддерживаемые сильной промышленной инфраструктурой, в то время как эпоксидные покрытия доминируют в сегменте связующих с наибольшей долей на мировом рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу связующего (эпоксидное, полиаспарагиновое)

Эпоксидные покрытия доминируют на рынке промышленных напольных покрытий, занимая наибольшую долю благодаря своей исключительной долговечности, высокой химической стойкости и пригодности для тяжелых механических нагрузок. Они остаются предпочтительным выбором для объектов, требующих длительного срока службы и низких затрат на обслуживание. Их способность противостоять истиранию, маслам и коррозионным агентам способствует широкому внедрению в зонах с высокой проходимостью. Полиаспарагиновые покрытия, хотя и растут стабильно, в первую очередь привлекают проекты, требующие более быстрого времени отверждения и устойчивости к УФ-излучению. Однако преимущество эпоксидных покрытий в соотношении цена-качество, универсальность на различных подложках и обширная проверенная полем производительность продолжают позиционировать их как ведущий тип связующего в мире.

- Например, ArmorSeal 1000 HS от Sherwin-Williams — это высокоплотное, тяжелое эпоксидное покрытие, известное своей исключительной стойкостью к истиранию, ударам, коррозии и химическим атакам, что делает его подходящим для сложных промышленных и производственных сред.

По конечному использованию (производство, авиация и транспорт, пищевая промышленность)

Производство остается доминирующим сегментом конечного использования, занимая наибольшую долю благодаря постоянным инвестициям в расширение заводов, автоматизацию процессов и соблюдение норм безопасности. Объектам требуются высокоэффективные полы, устойчивые к химическим веществам, ударам, погрузчикам и термическому шоку, что способствует активному внедрению эпоксидных систем. Авиационные и транспортные объекты все чаще используют передовые покрытия для ангаров, зон технического обслуживания и логистических центров, где критически важны несущая способность и противоскользящие свойства. В пищевой промышленности растет спрос на гигиеничные, бесшовные, антимикробные покрытия, соответствующие строгим санитарным стандартам, хотя производство сохраняет лидерство благодаря своему обширному и разнообразному объектному фонду.

- Например, эпоксидная система Amerlock® 400 от PPG демонстрирует ударопрочность в 24 дюйма-фунта (прямой удар), что делает ее подходящей для сложных промышленных объектов, мостов и других условий, где требуется стойкость к поверхности и защита от коррозии, но где чрезвычайно высокая прочность на сжатие не является основным инженерным требованием.

Ключевые факторы роста

Расширение промышленной инфраструктуры и инициативы по модернизации

Быстрое расширение производственной, логистической и перерабатывающей инфраструктуры продолжает создавать высокий спрос на высокоэффективные промышленные напольные покрытия. Глобальные инициативы, направленные на автоматизацию заводов, модернизацию планировки и обновления, обусловленные соблюдением норм, побуждают объекты заменять традиционные покрытия на долговечные, химически стойкие системы. По мере увеличения производительности отрасли отдают приоритет покрытиям, способным выдерживать тяжелое оборудование, постоянный поток людей и воздействие масел, растворителей и механических вибраций. Инвестиции в новые производственные линии, складские комплексы и промышленные парки, особенно в развивающихся экономиках, еще больше усиливают внедрение. Правительства, поощряющие развитие промышленных коридоров и ориентированное на экспорт производство, также ускоряют переход к долговечным покрытиям с высокой жизненной ценностью. Эта тенденция к модернизации поддерживает устойчивый рост, поскольку компании стремятся к покрытиям, которые повышают безопасность работников, сохраняют производительность при непрерывных циклах нагрузки и минимизируют простои, связанные с ремонтом или обновлением поверхности.

- Например, ArmorSeal® 650 SL/RC от Sherwin-Williams — это двухкомпонентное, сверхпрочное эпоксидное покрытие для пола, а не полиуретан, используемое в проектах модернизации промышленности с высокой пропускной способностью.

Повышенное внимание к безопасности на рабочем месте, гигиене и соблюдению нормативных требований

Промышленные предприятия сталкиваются с возрастающим давлением по соблюдению строгих стандартов безопасности, санитарии и охраны окружающей среды, что приводит к более широкому использованию прочных систем покрытия полов. Нормативные рамки, регулирующие сопротивление скольжению, выбросы ЛОС эпоксидных смол, удержание химических разливов и гигиену на рабочем месте, побуждают владельцев предприятий инвестировать в высококачественные покрытия. Бесшовные решения для полов помогают снизить уровень пыли, рост бактерий и риски загрязнения, что делает их необходимыми в чувствительных средах, таких как пищевая промышленность, фармацевтика и высокоточные сборочные участки. Способность современных покрытий сохранять целостность поверхности и улучшать отражение света дополнительно поддерживает более безопасные условия труда. Аудиты на соответствие и сертификация все чаще требуют полов, которые выдерживают абразию, термические циклы и агрессивные чистящие средства. По мере того как отрасли стремятся к улучшенному управлению рисками и стандартизации безопасности, спрос на покрытия, разработанные для соответствия, предсказуемости и долгосрочной надежности, продолжает расти, укрепляя их роль как критически важной операционной инвестиции.

- Например, полиуретановая система покрытия пола MasterTop 1324 от BASF разработана с уровнем ЛОС ниже 15 г/л и обеспечивает сопротивление скольжению, соответствующее стандартам DIN 51130 R11, при этом сохраняя потерю абразии в 42 мг по тестированию ASTM D4060 — уровни производительности, которые помогают предприятиям проходить аудиты гигиены и безопасности в фармацевтических и пищевых средах.

Увеличение использования высокопроизводительных и быстросохнущих технологий покрытия

Технологические достижения в составах покрытий — такие как самовыравнивающиеся эпоксидные смолы, быстросохнущие полиаспартики и гибриды с повышенной абразивной стойкостью — усиливают рост рынка. Предприятия все чаще отдают приоритет покрытиям, которые минимизируют время простоя при установке, обеспечивая превосходную механическую и химическую стойкость. Быстросохнущие полиаспартики позволяют завершить работы за ночь на действующих производственных участках, в то время как современные эпоксидные смолы предлагают улучшенное сцепление, сокращенные циклы обслуживания и увеличенный срок службы пола. Инновации в технологиях с низким запахом и низким содержанием ЛОС также стимулируют спрос в закрытых промышленных средах, где важное значение имеет качество воздуха. Наличие систем, разработанных для морозильных камер, зон с высокими температурами и сред с интенсивным использованием погрузчиков, дополнительно расширяет гибкость применения. По мере того как отрасли переходят к инфраструктуре, оптимизированной по производительности, производители покрытий отвечают решениями, которые сочетают долговечность, эффективность скорости отверждения и соответствие экологическим требованиям. Эти инновации ускоряют обновления как в новых строительных, так и в ремонтных проектах.

Ключевые Тенденции и Возможности

Растущий Переход к Устойчивым, Низко-ЛОС и Экологически Чистым Покрытиям

Приоритеты устойчивого развития изменяют стратегии промышленного снабжения, создавая возможности для технологий покрытий с низким содержанием ЛОС, без растворителей и на биологической основе. Экологические нормы, нацеленные на выбросы, качество воздуха в помещении и обращение с химическими веществами, способствуют внедрению экологически сознательных решений без ущерба для производительности. Производители разрабатывают более экологичные формулы с передовой химией смол, увеличенным сроком службы и снижением содержания опасных компонентов. Отрасли, стремящиеся к получению сертификатов зеленого строительства, все чаще используют покрытия, которые способствуют созданию более здоровой рабочей среды и снижению долгосрочного воздействия на окружающую среду. Также растет спрос на перерабатываемую упаковку, энергоэффективные системы отверждения и покрытия, которые улучшают показатели устойчивости объектов. По мере расширения корпоративных обязательств по ESG во всем мире, предпочтение экологически ответственных решений для полов позиционирует устойчивые технологии покрытий как значительную долгосрочную возможность для роста.

- Например, SIGMAGUARD® 790 от PPG — это высокосухое, двухкомпонентное, полиаминное эпоксидное покрытие, используемое для облицовки резервуаров.

Повышенный Спрос на Продвинутые Эстетические и Функциональные Системы Полов

Промышленные объекты выходят за рамки чисто функциональных требований к полам и внедряют покрытия, которые также улучшают эстетику, брендинг и функциональное зонирование. Технологии, такие как высокоглянцевые эпоксиды, металлические покрытия, антистатические слои и цветовая кодировка для обозначения безопасности, позволяют объектам улучшать видимость рабочих процессов и операционную эффективность. Эта тенденция распространяется на склады, логистические центры и прецизионные инженерные подразделения, где визуальное управление улучшает безопасность и поддерживает бережливые операции. Декоративные, но прочные покрытия набирают популярность в шоурумах, пищевых предприятиях и сервисных мастерских, стремящихся к профессиональной, чистой и высокоэффективной среде. Кроме того, интеграция отражающих и светоповышающих полов снижает энергопотребление за счет оптимизации освещения. Растущий интерес к функциональной эстетике открывает новые возможности для покрытий, разработанных с передовыми текстурами, настраиваемыми отделками и эргономическими преимуществами.

Растущее Принятие Умных Полов и Решений для Мониторинга Состояния

Цифровая трансформация проникает в промышленное покрытие полов через встроенные датчики, умные накладки и технологии мониторинга состояния. Объекты все чаще оценивают решения, которые отслеживают вибрацию пола, температуру, распределение нагрузки или деградацию поверхности в реальном времени. Эти системы помогают предсказывать потребности в обслуживании, сокращать время простоя и улучшать защиту активов в производственных средах с высокой стоимостью. Умные покрытия, которые обнаруживают химические разливы, проникновение влаги или износ, предлагают операционные и безопасные преимущества, особенно в электронике, пищевой промышленности и тяжелом производстве. По мере расширения Индустрии 4.0 в глобальных промышленных сетях, интеграция полов в более широкие экосистемы IoT представляет собой значительную новую возможность для инноваций и услуг с добавленной стоимостью.

Ключевые проблемы

Высокие первоначальные затраты на установку и простой в работе во время применения

Несмотря на долгосрочные преимущества в производительности, промышленные покрытия для полов часто требуют значительных первоначальных инвестиций, особенно в крупных объектах или средах, требующих специализированных формул. Установка обычно включает подготовку поверхности, графики отверждения и временные остановки, что может нарушить производство и увеличить эксплуатационные расходы. Для объектов, работающих круглосуточно, продолжительный простой становится серьезным препятствием для внедрения новых покрытий или проведения ремонта полов. Кроме того, высокопроизводительные системы, такие как химически стойкие или быстро отверждаемые технологии, имеют высокие затраты на материалы и труд. Эти финансовые и эксплуатационные барьеры замедляют циклы обновления и делают некоторые отрасли неохотными переходить от традиционных бетонных полов, особенно в секторах с чувствительностью к затратам или в малых и средних производственных единицах.

Ограничения производительности в экстремальных условиях и неправильная подготовка поверхности

Промышленные покрытия для полов в значительной степени зависят от правильных процедур нанесения, условий окружающей среды и готовности основания. Плохая подготовка поверхности, проблемы с влажностью или неправильные пропорции смешивания могут привести к преждевременным отказам, таким как вздутие, отслаивание или деламинация. Экстремальные эксплуатационные условия, такие как колебания температуры, сильные тепловые удары, постоянное химическое воздействие или интенсивное механическое истирание, представляют вызов даже для передовых систем покрытий. Заводы по переработке пищевых продуктов, холодильные установки и мастерские по металлообработке часто работают в условиях, которые проверяют целостность покрытия, требуя специализированных решений, которые не все объекты принимают из-за стоимости или сложности. Эти неопределенности в производительности вызывают колебания среди пользователей и подчеркивают необходимость в квалифицированных аппликаторах, контролируемых условиях установки и строгом соблюдении протоколов подготовки.

Региональный анализ

Северная Америка

Северная Америка занимает значительную долю на рынке промышленных покрытий для полов, составляя около 32–34% благодаря активной производственной деятельности, строгим нормативным стандартам и широким инициативам по модернизации объектов. Высокое внедрение эпоксидных и полиаспарагиновых систем на автомобильных заводах, в пищевых производствах и логистических центрах поддерживает стабильный рост. США лидируют в регионе благодаря обширной промышленной инфраструктуре и значительным инвестициям в проекты по ремонту, которые придают приоритет соблюдению норм безопасности и долговечности поверхности. Канада вносит вклад за счет спроса со стороны аэрокосмической, горнодобывающей и холодильной отраслей, где быстро отверждаемые и высокопроизводительные покрытия необходимы для минимизации простоя.

Европа

Европа представляет около 26–28% рынка, возглавляемая хорошо развитыми промышленными секторами, строгими нормами безопасности на рабочем месте и широким внедрением экологически чистых технологий покрытий. Германия, Франция и Великобритания стимулируют спрос за счет передового производства, фармацевтики и операций по переработке пищевых продуктов, требующих бесшовных, химически стойких полов. Фокус ЕС на сокращении ЛОС и устойчивом строительстве дополнительно ускоряет переход к низкоэмиссионным эпоксидным и полиаспарагиновым системам. Восточная Европа демонстрирует растущий спрос благодаря росту производства автомобильных компонентов и логистических центров. Акцент региона на высококачественную инфраструктуру и эффективность жизненного цикла укрепляет долгосрочное внедрение покрытий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей около 36–38%, поддерживаемой быстрой индустриализацией, расширением производственных кластеров и обширным развитием промышленных парков. Китай, Индия, Япония и страны Юго-Восточной Азии вносят значительный вклад в спрос со стороны секторов электроники, автомобилестроения, химической и пищевой промышленности. Инвестиции в новые заводы, сети складов и производство, ориентированное на экспорт, создают устойчивую потребность в прочных покрытиях, способных выдерживать постоянные нагрузки и химическое воздействие. Программы инфраструктуры, инициируемые государством, вместе с растущей осведомленностью о соблюдении норм безопасности, ускоряют внедрение. Конкурентоспособность по затратам и расширяющаяся промышленная база делают Азиатско-Тихоокеанский регион самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка охватывает около 6–7% рынка, что обусловлено ростом инвестиций в переработку пищевых продуктов, добычу полезных ископаемых и производство автомобильных компонентов. Бразилия и Мексика лидируют в региональном спросе, поддерживаемом развитием промышленных коридоров и модернизацией средних заводов. Использование эпоксидных покрытий стабильно растет благодаря их доступности, долговечности и пригодности для сред с высокой влажностью. Однако общее проникновение остается умеренным, так как отрасли, чувствительные к бюджету, часто откладывают ремонтные работы. Усиление регулирования в соответствии с международными стандартами безопасности и расширение логистических центров представляют возможности для более качественных систем покрытий, особенно для быстросохнущих и антибактериальных решений для полов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 4–5% рынка, с концентрацией спроса в странах Персидского залива, где индустриальная диверсификация и крупномасштабные строительные проекты стимулируют рост. Производственные, нефтехимические и авиационные ремонтные предприятия требуют высокоэффективных покрытий, устойчивых к теплу, химическим разливам и тяжелой технике. ОАЭ и Саудовская Аравия лидируют по внедрению благодаря расширению крупных промышленных зон и строгим требованиям к соответствию объектов. В Африке значительный спрос генерируется в Южной Африке от горнодобывающего и пищевого упаковочного секторов, хотя внедрение ограничено бюджетными ограничениями и медленными промышленными обновлениями. Растущие инвестиции в промышленную логистику поддерживают постепенное расширение рынка.

Сегментация рынка:

По типу связующего

- Эпоксидное

- Полиаспартическое

По конечному использованию

- Производство

- Авиация и транспорт

- Переработка пищевых продуктов

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке промышленных напольных покрытий характеризуется сильным присутствием глобальных производителей, которые постоянно расширяют свои портфели за счет передовых технологий смол, быстросохнущих формул и экологически безопасных решений. Ведущие компании, такие как PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International и BASF SE, используют обширные возможности в области исследований и разработок и широкие сети дистрибуции для удовлетворения разнообразных промышленных требований в секторах производства, логистики, переработки продуктов питания и транспорта. Эти игроки сосредоточены на повышении долговечности покрытий, химической стойкости и эффективности установки для поддержки сложных эксплуатационных условий. Стратегические инициативы, включая слияния, расширение производственных мощностей и обновление продуктовых линеек, укрепляют их рыночные позиции, а сотрудничество с аппликаторами и промышленными подрядчиками улучшает качество обслуживания и выполнение проектов. Региональные конкуренты в Азиатско-Тихоокеанском регионе и Европе все чаще бросают вызов мировым брендам, предлагая экономически эффективные решения, адаптированные к локальным промышленным условиям. По мере того как устойчивость и надежность производительности становятся приоритетными критериями, конкуренция, ориентированная на инновации, усиливается в области типов связующих, методов нанесения и предложений услуг.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В марте 2025 года компания Sherwin-Williams запустила систему «Pro Industrial Fast-Cure Epoxy Flooring System» в Северной Америке, предлагая график отверждения за 4 часа при 25 °C для поддержки промышленных и складских объектов с высокой проходимостью.

- В октябре 2024 года RPM объявила о приобретении TMP Convert SAS, французского производителя продуктов для дизайна и ландшафта на открытом воздухе, в рамках своего сегмента Performance Coatings.

- В 2024 году ArmorPoxy опубликовала блог-контент, подчеркивающий систему «ArmorUltra Industrial Epoxy Flooring» для применения на заводских полах, акцентируя внимание на высокой прочности, химической стойкости и долговременной производительности.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа связующего, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие быстроотверждающихся и высокопроизводительных полиаспаратических систем ускорится, поскольку отрасли будут придавать приоритет сокращению времени простоя.

- Спрос на экологически чистые, низколетучие и устойчивые формулы покрытий возрастет из-за ужесточения экологических норм.

- Умные технологии напольных покрытий с встроенными датчиками и возможностями мониторинга состояния будут набирать популярность в объектах с высокой стоимостью.

- Рост автоматизации и расширение промышленных парков будут способствовать постоянным обновлениям до прочных эпоксидных систем напольных покрытий.

- Рост в секторах переработки продуктов питания и фармацевтики увеличит спрос на гигиеничные, бесшовные и антимикробные полы.

- Расширение декоративных и функциональных отделок полов в логистических центрах и современных производственных единицах.

- Рост ремонтных работ в стареющих заводах укрепит рынок решений для восстановления и тяжелых покрытий.

- Инновации в износостойких и химически стойких смолах поддержат принятие в суровых промышленных условиях.

- Региональные сдвиги в производстве в сторону Азиатско-Тихоокеанского региона создадут сильные возможности для поставщиков покрытий.

- Сотрудничество между производителями покрытий и подрядчиками по напольным покрытиям улучшит эффективность применения и выполнение проектов.