Обзор рынка

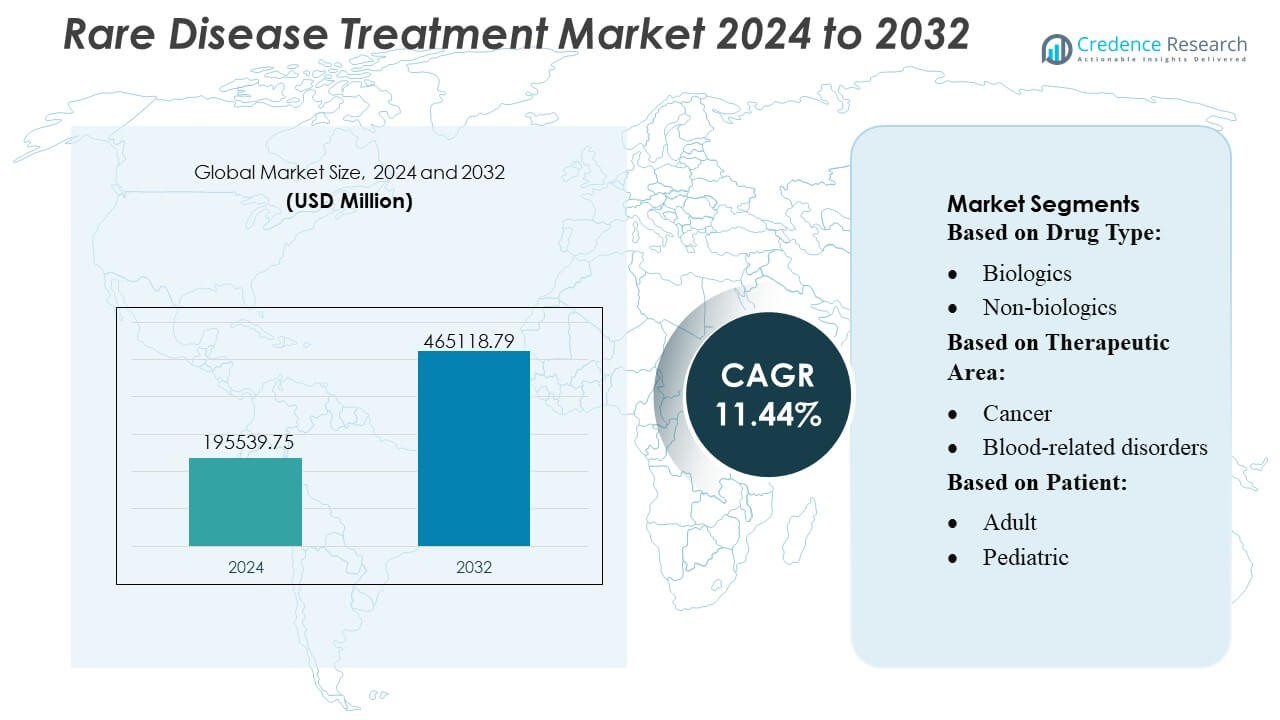

Размер рынка лечения редких заболеваний был оценен в 195539,75 млн долларов США в 2024 году и, как ожидается, достигнет 465118,79 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 11,44% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения редких заболеваний 2024 |

195539,75 млн долларов США |

| Рынок лечения редких заболеваний, CAGR |

11,44% |

| Размер рынка лечения редких заболеваний 2032 |

465118,79 млн долларов США |

Рынок лечения редких заболеваний движется благодаря сильным инновационным разработкам и специализированным терапевтическим возможностям от крупных игроков, таких как Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc. и Bayer AG. Эти компании усиливают конкурентоспособность благодаря целевым биологическим препаратам, генным терапиям и стратегическим сотрудничествам, которые ускоряют клиническую разработку. Северная Америка лидирует на мировом рынке с точной долей в 40%, поддерживаемая передовой геномной инфраструктурой, благоприятными нормативными стимулами и высоким уровнем внедрения прецизионной медицины в специализированных центрах лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения редких заболеваний достиг 195539,75 млн долларов США в 2024 году и, как ожидается, превысит 465118,79 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 11,44%, что отражает сильный потенциал долгосрочного роста.

- Сильные драйверы включают расширение геномной диагностики, ускоренные регуляторные пути и растущее внедрение передовых биологических и генетических терапий в онкологии, метаболических и неврологических сегментах.

- Ключевые тенденции подчеркивают увеличение инвестиций в прецизионную медицину, диагностические инструменты с поддержкой ИИ и модели совместных исследований, которые улучшают раннюю идентификацию и целевое вмешательство.

- Конкурентный импульс усиливается, поскольку ведущие компании расширяют портфели орфанных препаратов и стремятся к партнерствам, которые поддерживают специализированные терапевтические средства, одновременно преодолевая высокие затраты на разработку и ограничения возмещения.

- Региональные показатели возглавляет Северная Америка с долей в 40%, за ней следуют Европа и Азиатско-Тихоокеанский регион, в то время как биологические препараты доминируют в сегменте типов лекарств с самой высокой долей благодаря превосходной клинической эффективности при сложных редких заболеваниях.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу лекарств

Биопрепараты занимают доминирующую долю на рынке лечения редких заболеваний благодаря их точному воздействию, высокой эффективности и пригодности для сложных генетических и метаболических нарушений. Их лидерство укрепляется за счет увеличения числа одобрений моноклональных антител, генной терапии и заместительной ферментной терапии, которые решают проблемы с ограниченными вариантами лечения. Производители расширяют инвестиции в НИОКР и используют передовые платформы, такие как рекомбинантная ДНК и технологии вирусных векторов, чтобы ускорить инновации. Увеличение распространенности редких аутоиммунных и нервно-мышечных заболеваний, в сочетании с благоприятной политикой в отношении орфанных препаратов, усиливает внедрение биопрепаратов в специализированных медицинских центрах и больничных сетях.

- Например, ферментозаместительная терапия ELAPRASE от компании Takeda продемонстрировала устойчивое улучшение в снижении уровня гликозаминогликанов в моче, подтвержденное в ходе 53-недельного клинического исследования, в то время как биопрепарат для лечения наследственного ангионевротического отека TAKHZYRO поддерживал интервал между дозами до 8 недель, что подтверждено фармакокинетическими измерениями, превышающими 2000 нг/мл на уровне минимальной концентрации.

По терапевтической области

Рак занимает наибольшую долю в сегментации по терапевтической области, поддерживаемую быстрыми достижениями в области таргетных онкологических препаратов, иммунотерапий и прецизионной медицины для редких злокачественных новообразований. Высокая неудовлетворенная клиническая потребность в таких состояниях, как редкие саркомы, гематологические раки и метастатические мутации, стимулирует инвестиции в новые терапии. Сильная регуляторная поддержка ускоренных путей и рост числа исследований, основанных на биомаркерах, позволяют быстрее коммерциализировать препараты. Более широкое внедрение геномного тестирования и расширенный доступ к онкологическим центрам улучшают показатели диагностики, способствуя увеличению объема лечения. Этот импульс позиционирует онкотерапию как основного источника дохода в ландшафте лечения редких заболеваний.

- Например, терапия, нацеленная на RET, селперкатиниб от AstraZeneca, достигла подтвержденного объективного ответа у пациентов с RET-мутацией при прогрессирующем раке щитовидной железы, со средней продолжительностью ответа 31,5 месяца, как сообщается в исследовании LIBRETTO-001, в то время как терапия редкого рака легких осимертиниб продемонстрировала уровни проникновения в центральную нервную систему 16,6 нг/г в доклинических моделях ксенотрансплантатов, подтверждая ее эффективность при мутационно-обусловленных метастатических заболеваниях.

По пациентам

Взрослые пациенты представляют собой ведущий сегмент, составляя основную часть спроса на лечение, поскольку улучшаются показатели диагностики и повышается осведомленность о поздно проявляющихся редких заболеваниях. Такие состояния, как редкие виды рака, наследственные метаболические синдромы и аутоиммунные заболевания, как правило, проявляются или обнаруживаются во взрослом возрасте, что способствует постоянному принятию терапии. Более широкий доступ к специализированным препаратам через больничные аптеки, поддержка возмещения и увеличение клинических исследований, сосредоточенных на взрослых когортах, укрепляют доминирование сегмента. Хотя спрос на педиатрические препараты растет благодаря генной терапии и программам скрининга новорожденных, взрослые пациенты остаются основными вкладчиками в доходы рынка и объемы лечения.

Ключевые факторы роста

1. Рост распространенности и улучшение диагностических возможностей

Рынок набирает обороты, поскольку достижения в области геномного секвенирования, тестирования биомаркеров и платформ диагностики с поддержкой ИИ улучшают раннее выявление редких заболеваний. Более доступное тестирование и более широкое внедрение секвенирования нового поколения помогают выявлять состояния, ранее ошибочно диагностированные или недиагностированные. Клинические рекомендации все чаще рекомендуют генетический скрининг для групп высокого риска, укрепляя показатели диагностики в онкологии, гематологии и неврологических категориях. Расширенные программы скрининга новорожденных и интеграция цифровых диагностических инструментов в больницах дополнительно способствуют выявлению пациентов, тем самым увеличивая начало лечения и стимулируя устойчивый рост рынка.

- Например, программа разработки Onureg компании Bristol Myers Squibb опиралась на тесты измеримой остаточной болезни (MRD), способные обнаруживать лейкемические мутации с порогом чувствительности до 0,01 копий варианта на геном, в то время как ее терапия CAR-T Breyanzi продемонстрировала точную идентификацию злокачественных клеток, экспрессирующих CD19, с использованием панелей проточной цитометрии, валидированных на уровне обнаружения 50 клеток на микролитр, что отражает приверженность компании интеграции высокоразрешающей диагностики.

2. Сильные регуляторные стимулы и статусы орфанных препаратов

Регуляторная среда способствует ускоренному развитию через статусы орфанных препаратов, приоритетный обзор и пути прорывной терапии. Эти стимулы сокращают сроки клинической разработки, предлагают расширенную рыночную эксклюзивность и поддерживают благоприятные ценовые стратегии, поощряя инвестиции как крупных фармацевтических компаний, так и развивающихся биотехнологических фирм. Гранты, налоговые кредиты и освобождение от сборов дополнительно снижают финансовые риски, делая редкие заболевания коммерчески привлекательными. Упрощенные рамки одобрения в США, Европе и Японии помогают ускорить запуск передовых биопрепаратов и генных терапий, улучшая доступность лечения и укрепляя рыночную экспансию.

- Например, терапия IMBRUVICA компании AbbVie, разработанная в сотрудничестве с Janssen, получила статус орфанного препарата для нескольких редких гематологических раков на основе клинических данных, включающих более 1,500 пациентов в глобальных испытаниях, а ее актив в области неврологии, элезанумаб, продвинулся к клинической оценке после демонстрации средней концентрации в спинномозговой жидкости 63 нг/мл в исследованиях фазы 1, подтверждая целевое проникновение в ЦНС, необходимое для регуляторного продвижения.

3. Достижения в области биопрепаратов, клеточных и генных терапий

Быстрый технологический прогресс в области биопрепаратов и генно-основных лечений значительно ускоряет развитие рынка. Платформы, такие как CAR-T терапии, системы доставки вирусных векторов и редактирование на основе CRISPR, предлагают лечебный потенциал для ранее неразрешимых расстройств. Улучшенная масштабируемость производства, более высокая терапевтическая прочность и высокие показатели клинического успеха привлекают инвестиции в новые модальности. Замена генов, терапии на основе РНК и замена ферментов расширяют терапевтический охват в области метаболических, гематологических и нервно-мышечных заболеваний. Эти инновации смещают рынок в сторону высоко персонализированных, высокоценных лечений, укрепляя долгосрочный рост.

Ключевые тенденции и возможности

1. Расширение прецизионной медицины и геномно-ориентированных терапий

Основная тенденция заключается в интеграции структур прецизионной медицины в уход за редкими заболеваниями. Увеличение доступности геномных баз данных, реальных доказательств и молекулярного профилирования поддерживает решения о терапии, специфичной для пациента. Фармацевтические компании разрабатывают высоко целевые терапии на основе подтипа мутации, механизма заболевания и прогнозируемого ответа. Эта тенденция расширяет персонализацию лечения и улучшает результаты в онкологии, расстройствах ЦНС и наследственных метаболических заболеваниях. Растущее сотрудничество между диагностическими компаниями, исследовательскими институтами и биотехнологическими фирмами открывает новые возможности для разработки терапий, специфичных для мутаций, и сопутствующей диагностики.

- Например, модификатор сплайсинга Translarna компании PTC Therapeutics был разработан специально для дистрофии Дюшенна с нонсенс-мутацией после идентификации более 2,000 патогенных нонсенс-мутаций в геномах пациентов, в то время как ее программа генной терапии достигла производительности вектора с титром 1.2×10¹³ вирусных геномов на миллилитр, используя собственную масштабируемую платформу производства AAV.

2. Растущая интеграция цифрового здравоохранения и удаленного мониторинга

Цифровые технологии в области здравоохранения создают новые возможности для оптимизации управления редкими заболеваниями, позволяя проводить дистанционный мониторинг, отслеживать соблюдение режима лечения и сообщать о симптомах в режиме реального времени. Носимые датчики, мобильные платформы здравоохранения и аналитика на основе ИИ помогают врачам персонализировать дозировку, отслеживать прогресс и повышать эффективность долгосрочной терапии. Цифровые регистры пациентов расширяют доступ к продольным данным, что ускоряет исследования и улучшает дизайн клинических испытаний. Эти инструменты повышают вовлеченность пациентов, особенно для тех, кто имеет ограничения в подвижности или проживает далеко от специализированных центров лечения, укрепляя непрерывность ухода и расширяя цифровые экосистемы лечения.

- Например, цифровой инструмент мониторинга Floodlight MS от Roche собрал более 40 000 активных тестовых данных во время программы валидации, а подразделение Phonak по слуховому здоровью внедрило технологию дистанционной настройки, способную передавать высокоразрешенные аудиологические настройки с частотой дискретизации 16 кГц, демонстрируя измеримые достижения компании в интеграции цифрового здравоохранения.

3. Увеличение инвестиций в глобальные исследовательские сотрудничества

Фреймворки для совместных исследований продолжают расширяться, поскольку правительства, академические учреждения и фармацевтические компании объединяются для ускорения открытия лекарств. Обмен данными через границы, централизованные регистры пациентов и многоцентровые клинические испытания помогают преодолевать проблемы, связанные с низкой численностью пациентов. Партнерства между государственным и частным секторами поддерживают трансляционные исследования для ультраредких заболеваний и усиливают скорость инноваций. Развивающиеся рынки инвестируют в исследовательскую инфраструктуру и клинические возможности, создавая новые возможности для развития. Эти глобальные сети улучшают научное понимание, уменьшают дублирование исследовательских усилий и увеличивают поток целевых терапий, поступающих в регуляторные пути.

Ключевые проблемы

1. Высокие затраты на лечение и ограниченное покрытие возмещения

Терапии для редких заболеваний часто включают сложные биопрепараты, генные терапии или долгосрочные специализированные лечения, которые создают значительные финансовые нагрузки на системы здравоохранения. Вариативность в политике возмещения расходов в разных регионах влияет на доступ пациентов, особенно для ультраредких заболеваний с ограниченной доказательной базой. Плательщики все чаще требуют строгого экономического обоснования в области здравоохранения, что замедляет внедрение. Усиление контроля за ценами и оценки влияния на бюджет ставят перед производителями задачу сбалансировать инвестиции в инновации с доступностью. Эти финансовые ограничения остаются критическим барьером для широкого доступа, несмотря на сильные клинические ценностные предложения.

2. Ограниченные популяции пациентов и ограничения клинических испытаний

Небольшие группы пациентов представляют собой значительные препятствия для разработки надежных клинических испытаний, набора участников и статистической валидации. Географическая рассредоточенность подходящих пациентов усложняет набор и увеличивает стоимость испытаний. Многие редкие заболевания не имеют стандартизированных конечных точек или данных о естественном ходе болезни, что затрудняет измерение результатов. Регулирующие органы поощряют адаптивные и децентрализованные модели испытаний, но операционная сложность остается высокой. Ограниченные клинические наборы данных замедляют генерацию доказательств, задерживают одобрения и ограничивают постмаркетинговые инсайты. Эти проблемы препятствуют эффективности разработки и усложняют стратегии коммерциализации, особенно для развивающихся биотехнологий с ограниченными ресурсами.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка, примерно 40%, благодаря сильной поддержке со стороны регулирующих органов, высокой степени внедрения передовых биологических препаратов и развитой экосистеме для исследований редких заболеваний. Широкая доступность геномного тестирования, хорошо налаженные схемы возмещения расходов и активные сети защиты интересов пациентов улучшают диагностику и доступ к лечению. Регион получает выгоду от значительного финансирования НИОКР, крупной активности клинических испытаний и ведущих биофармацевтических компаний с выделенными направлениями по разработке орфанных препаратов. Расширенный доступ к специализированным клиникам и растущее количество одобрений генетических и клеточных терапий укрепляют доминирование региона, увеличивая при этом вовлеченность пациентов в области онкологии, метаболических нарушений и нервно-мышечных заболеваний.

Европа

Европа занимает примерно 30% доли рынка, поддерживаемая скоординированными стратегиями по редким заболеваниям в рамках ЕС, сильным акцентом на разработку орфанных препаратов и широким внедрением инициатив точной медицины. Такие страны, как Германия, Франция и Великобритания, активно инвестируют в геномику и клинические исследовательские сети, улучшая доступность лечения для сложных наследственных и аутоиммунных заболеваний. Централизованные регуляторные пути, включая программу орфанного обозначения EMA, ускоряют одобрения и улучшают выход на рынок инновационных терапий. Растущие регистры редких заболеваний и трансграничное сотрудничество в области здравоохранения укрепляют показатели диагностики и улучшают доступ к специализированной помощи в рамках региональных систем здравоохранения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 20% рынка, рост которого обусловлен увеличением инвестиций в здравоохранение, расширением инфраструктуры геномного тестирования и повышением осведомленности о редких заболеваниях. Такие страны, как Япония, Китай, Южная Корея и Австралия, продвигают политику в области редких заболеваний, улучшая раннюю диагностику и доступность лечения. Япония остается ключевым центром инноваций благодаря сильной поддержке со стороны регулирующих органов и быстрому внедрению передовых биологических препаратов. Китай ускоряет прогресс через национальные каталоги редких заболеваний, расширенное страховое покрытие и увеличивающееся участие в многонациональных клинических испытаниях. Улучшенное международное сотрудничество и растущий сектор биотехнологий дополнительно укрепляют региональное расширение рынка.

Латинская Америка

Латинская Америка представляет около 5% рынка, формируемого улучшением диагностических рамок, расширением специализированных центров ухода и постепенным развитием политики, поддерживающей управление редкими заболеваниями. Бразилия, Мексика и Аргентина стимулируют региональный рост через национальные регистры, расширение скрининга новорожденных и улучшенный доступ к основным орфанным препаратам. Проблемы сохраняются в отношении вариабельности возмещения и доступности лечения, но правительственные инициативы все больше поддерживают включение терапий для редких заболеваний в программы общественного здравоохранения. Партнерства с международными исследовательскими группами и растущая активность клинических испытаний помогают ускорить развитие региональных возможностей, обеспечивая более широкое внедрение биологических и передовых терапевтических опций.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5% доли, характеризуемой растущей приверженностью правительств программам по редким заболеваниям, улучшением расходов на здравоохранение и увеличением доступа к генетическому тестированию. Страны Персидского залива, включая ОАЭ и Саудовскую Аравию, инвестируют в центры точной медицины и геномные инициативы, которые повышают точность диагностики. Однако в нескольких африканских странах сохраняются пробелы в доступе из-за ограниченной инфраструктуры и доступности специалистов. Международное сотрудничество, благотворительные фонды и расширяющиеся сети частного здравоохранения помогают улучшить доступ к лечению. Повышение осведомленности о наследственных и метаболических расстройствах поддерживает долгосрочные возможности роста для инновационных орфанных терапий.

Сегментация рынка:

По типу лекарств:

- Биологические препараты

- Небиологические препараты

По терапевтической области:

По пациентам:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения редких заболеваний включает таких игроков, как Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. Рынок лечения редких заболеваний формируется благодаря быстрому внедрению инноваций, сильным научно-исследовательским разработкам и увеличению инвестиций в передовые терапевтические методы. Ведущие производители сосредотачиваются на расширении портфелей в области генной терапии, заместительной ферментной терапии и целевых биологических препаратов для решения сложных и недостаточно обслуживаемых состояний. Компании укрепляют свою конкурентоспособность через стратегическое сотрудничество с научно-исследовательскими институтами и биотехнологическими фирмами, что позволяет ускорить клиническую валидацию и расширить научные возможности. Регуляторные стимулы, включая обозначения орфанных препаратов и пути приоритетного рассмотрения, поддерживают ускоренный выход на рынок и поощряют продолжение инноваций. Расширение генерации реальных данных, интеграция цифрового здравоохранения и инициативы в области прецизионной медицины дополнительно дифференцируют участников рынка и улучшают результаты лечения.

Анализ ключевых игроков

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Последние разработки

- В сентябре 2024 года FDA США одобрило препарат аримокломол (Miplyffa), разработанный Zevra Therapeutics для лечения пациентов с болезнью Ниманна-Пика типа C. Этот препарат используется в сочетании с препаратом Zavesca компании Johsnon & Johnson.

- В июне 2024 года ANI Pharmaceuticals, Inc. подписала соглашение о приобретении Alimera Sciences, Inc. для укрепления своей инфраструктуры по редким заболеваниям и расширения бизнеса. ILUVIEN и YUTIQ — два коммерческих продукта, обладающих значительным потенциалом роста на рынке.

- В мае 2024 года Palatin Technologies получила разрешение FDA на начало клинического исследования фазы 2 бремеланотида, агониста меланокортинового рецептора 4 (MCR4), в сочетании с тирзепатидом (GLP-1/GIP) для лечения ожирения.

- В январе 2024 года Sanofi планировала приобрести Inhibrx, Inc. для расширения портфеля редких заболеваний Sanofi путем добавления в него лучшего в своем классе дефицита альфа-1-антитрипсина. INBRX-101 используется для лечения редкой легочной инфекции, что дополнительно укрепит позиции компании на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа препарата, терапевтической области, пациента и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете изучаются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет быстро развиваться по мере того, как генная терапия, терапия на основе РНК и платформы редактирования генома получат более широкое клиническое применение.

- Персонализированная медицина будет расширяться, позволяя разрабатывать стратегии лечения, адаптированные к специфическим мутациям и профилям заболеваний конкретных пациентов.

- Уровень диагностики улучшится благодаря более доступным программам геномного секвенирования, инструментам на базе ИИ и программам скрининга новорожденных.

- Регуляторные рамки продолжат стимулировать инновации через присвоение статуса орфанных препаратов и ускоренные пути одобрения.

- Сотрудничество между фармацевтическими и биотехнологическими компаниями увеличится, ускоряя разработку препаратов для ультраредких и сложных заболеваний.

- Интеграция цифрового здравоохранения укрепит долгосрочный мониторинг, приверженность лечению и сбор данных о пациентах.

- Масштабируемость производства биопрепаратов и генной терапии улучшится, уменьшая узкие места в разработке.

- Глобальные исследовательские сети расширятся, улучшая проведение клинических испытаний в регионах с ограниченным числом пациентов.

- Модели возмещения затрат будут развиваться, чтобы учитывать высокие затраты и высокую ценность терапии редких заболеваний.

- Развивающиеся рынки увеличат инвестиции в инфраструктуру для редких заболеваний, улучшая доступ к специализированной помощи и передовым методам лечения.