Обзор рынка

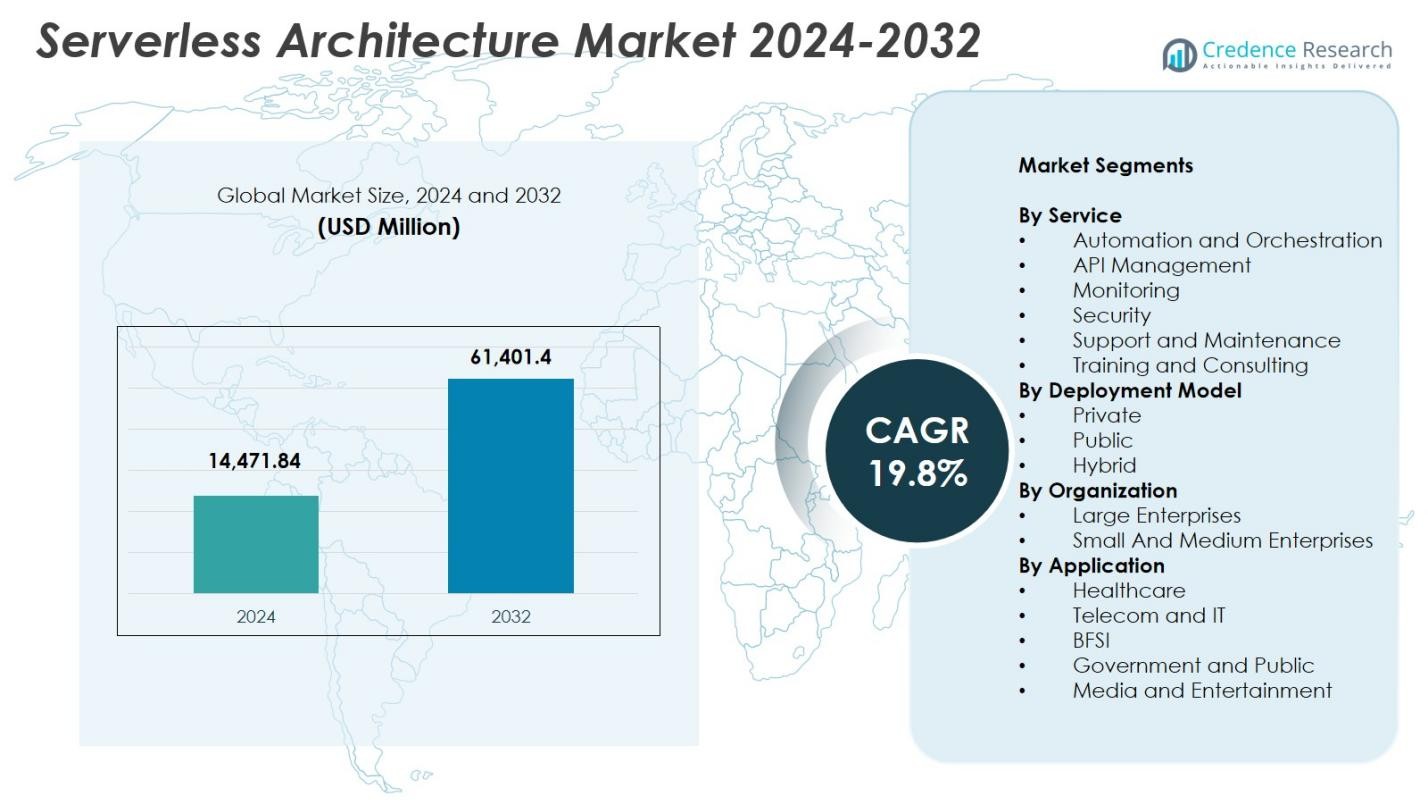

Размер рынка безсерверной архитектуры оценивался в 14,471.84 млн долларов США в 2024 году и, как ожидается, достигнет 61,401.4 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 19.8% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка безсерверной архитектуры 2024 |

14,471.84 млн долларов США |

| Рынок безсерверной архитектуры, CAGR |

19.8% |

| Размер рынка безсерверной архитектуры 2032 |

61,401.4 млн долларов США |

Рынок безсерверной архитектуры формируется крупными игроками, такими как Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software и Galactic Fog IP, Inc., которые сосредоточены на улучшении автоматизации, управлении API и возможностях выполнения в реальном времени для поддержки современных облачно-нативных приложений. Северная Америка возглавила рынок с долей 41.6% в 2024 году, благодаря зрелому внедрению облачных технологий и сильным инновациям от гипермасштабных провайдеров. Европа следовала с долей 27.4%, поддерживаемая цифровой трансформацией, обусловленной нормативными требованиями, в то время как Азиатско-Тихоокеанский регион занимал 22.8% доли, становясь самым быстрорастущим регионом благодаря быстрой цифровизации и расширяющимся инвестициям в облачные технологии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок безсерверной архитектуры был оценен в 14,471.84 млн долларов США в 2024 году и прогнозируется, что он достигнет 61,401.40 млн долларов США к 2032 году, регистрируя CAGR 19.8%.

- Рост обусловлен увеличением внедрения микросервисов, увеличением миграции в облако и спросом предприятий на экономически эффективные, масштабируемые модели развертывания приложений.

- Ключевые тенденции включают расширение использования безсерверных технологий в рабочих нагрузках ИИ/МО, автоматизационных конвейерах и приложениях, управляемых событиями, а также растущее принятие мультиоблачных и гибридных развертываний.

- Крупные игроки, такие как AWS, Microsoft, Google, IBM и Alibaba Cloud, укрепляют свое присутствие через улучшение платформ, расширение экосистемы и интеграции, в то время как управление API возглавило сегмент услуг с долей 32.4% в 2024 году.

- Северная Америка занимала 41.6% доли, Европа 27.4%, а Азиатско-Тихоокеанский регион 22.8% как самый быстрорастущий регион, поддерживаемый инициативами цифровой трансформации и сильным развитием облачной инфраструктуры.

Анализ сегментации рынка

По услуге

Рынок безсерверной архитектуры по услугам возглавляет сегмент управления API, на долю которого приходится 32,4% в 2024 году, что обусловлено расширением использования микросервисов, модернизацией приложений и необходимостью бесшовной интеграции в облачно-нативных средах. Управление API позволяет разработчикам эффективно создавать, защищать и масштабировать API, поддерживая быстрые циклы развертывания и снижая операционные издержки. Мониторинг следует как быстрорастущий сегмент, поскольку организации уделяют приоритетное внимание видимости в реальном времени и оптимизации производительности. Автоматизация и оркестрация также набирают популярность из-за растущего спроса на автоматизацию рабочих процессов в сложных мультиоблачных инфраструктурах. Безопасность и поддержка и обслуживание остаются важными для обеспечения надежности и соответствия в распределенных средах.

- Например, Google Cloud сочетает Cloud Run с Cloud Monitoring и стеком наблюдаемости на основе OpenTelemetry, что позволяет командам собирать метрики, журналы и трассировки в реальном времени и оптимизировать производительность безсерверных сервисов в гибридных и мультиоблачных средах.

По модели развертывания

Модель развертывания в публичном облаке доминировала на рынке с долей 58,7% в 2024 году, поддерживаемая ее экономической эффективностью, масштабируемостью по требованию и широким распространением среди цифровых предприятий. Поставщики публичных облаков предлагают обширные наборы инструментов безсерверной архитектуры, снижая требования к управлению инфраструктурой и ускоряя разработку приложений. Гибридное развертывание быстро набирает популярность, поскольку организации ищут гибкие среды, которые балансируют рабочие нагрузки, чувствительные к безопасности, с масштабируемыми облачными ресурсами. Частное развертывание сохраняет актуальность в регулируемых секторах, где критически важны управление данными и соответствие требованиям. В целом, растущие инициативы по миграции в облако и рост распределенных архитектур приложений продолжают стимулировать спрос на модели развертывания.

- Например, Amazon Web Services (AWS) продолжает лидировать в глобальном принятии развертывания в публичном облаке.

По организации

Крупные предприятия возглавили рынок с долей 64,1% в 2024 году, что обусловлено агрессивными стратегиями цифровой трансформации, внедрением микросервисных фреймворков и приоритизацией операционной гибкости. Эти предприятия используют безсерверные платформы для снижения затрат на инфраструктуру, повышения масштабируемости и оптимизации практик DevOps. Малые и средние предприятия (МСП) быстро расширяются, поскольку они получают выгоду от низких первоначальных затрат, моделей оплаты по мере использования и упрощенных сред развертывания приложений. Увеличение доступности удобных для разработчиков безсерверных инструментов и снижение бремени обслуживания еще больше ускоряет внедрение среди МСП, позиционируя сегмент как сильного участника будущего роста рынка.

Ключевые факторы роста

Быстрое внедрение микросервисов и облачно-ориентированной разработки

Рост микросервисов и облачно-ориентированных фреймворков разработки является основным фактором роста рынка безсерверной архитектуры. Организации все чаще переходят от монолитных приложений к модульным, контейнеризированным и событийно-ориентированным архитектурам для повышения гибкости, масштабируемости и эффективности развертывания. Безсерверные платформы идеально сочетаются с микросервисами, устраняя необходимость управления базовой инфраструктурой, что позволяет разработчикам полностью сосредоточиться на выполнении кода и инновациях в области функций. Это снижает операционные сложности, ускоряет циклы выпуска и минимизирует затраты на инфраструктуру. Предприятия также используют безсерверные решения для интеграции распределенных систем и поддержки динамических рабочих нагрузок, что делает этот подход хорошо подходящим для программ цифровой трансформации. По мере роста спроса на высокопроизводительные облачно-ориентированные приложения, безсерверные решения становятся основой для улучшения автоматизации, обеспечения CI/CD конвейеров и поддержки современных моделей DevOps.

- Например, Coca-Cola использует безсерверные функции AWS через API Gateway и Lambda для работы своих торговых автоматов Freestyle, обрабатывая транзакции и данные в реальном времени из более чем 200 вариантов напитков.

Экономическая эффективность и упрощение операций для предприятий

Безсерверная архитектура значительно снижает операционные расходы, что делает ее мощным стимулом для внедрения в различных отраслях. Модель ценообразования “плати за использование” устраняет затраты на неиспользуемые ресурсы, позволяя организациям динамически масштабировать приложения на основе фактических шаблонов использования. Это значительно улучшает предсказуемость и эффективность затрат по сравнению с традиционными и контейнерными средами. Безсерверные решения также освобождают от обязанностей по обеспечению инфраструктуры, установке патчей и планированию емкости, снижая рабочую нагрузку на ИТ и позволяя меньшим командам легко управлять сложными системами. Крупные предприятия получают выгоду от упрощенных рабочих процессов и сокращения времени выхода на рынок, в то время как малые и средние предприятия получают доступ к высокопроизводительным вычислениям без значительных капитальных вложений. По мере того как бизнес стремится оптимизировать расходы на облачные технологии и минимизировать технический долг, безсерверные решения становятся предпочтительной архитектурой для ускорения инноваций.

- Например, Google Cloud отметил, что биллинг на основе запросов в Cloud Run помог клиентам сократить затраты на вычисления до 50% по сравнению с постоянно работающими контейнерными развертываниями.

Растущий спрос на обработку данных в реальном времени и событийно-ориентированные приложения

Возрастающая потребность в аналитике в реальном времени, автоматизации и событийно-ориентированных рабочих процессах является основным фактором, способствующим развитию рынка безсерверной архитектуры. Бизнес генерирует огромные объемы данных через устройства IoT, цифровые транзакции, стриминговые платформы и подключенные приложения, требуя вычислительных моделей, которые мгновенно масштабируются и реагируют на триггеры за миллисекунды. Безсерверные платформы обеспечивают событийно-ориентированное выполнение для обнаружения мошенничества, персонализированных движков, предиктивного обслуживания, чат-ботов и систем мониторинга в реальном времени. По мере того как отрасли внедряют ИИ, машинное обучение и граничные вычисления, безсерверные решения становятся необходимыми для оркестрации распределенных, высокоотзывчивых рабочих нагрузок. Способность выполнять тысячи одновременных событий с низкой задержкой укрепляет безсерверные решения как основную составляющую архитектур предприятий нового поколения.

Ключевые Тренды и Возможности

Интеграция ИИ/МО и Автоматизации в Безсерверные Платформы

Одним из самых преобразующих трендов на рынке Безсерверной Архитектуры является интеграция искусственного интеллекта, машинного обучения и продвинутой автоматизации. Поставщики облачных услуг теперь предлагают безсерверные ИИ-пайплайны, автоматизированное обучение моделей и возможности вывода, позволяя предприятиям развертывать интеллектуальные приложения без управления инфраструктурой. Это слияние поддерживает автономное принятие решений, оптимизацию в реальном времени и высокоскоростную обработку данных. По мере увеличения внедрения ИИ в различных секторах, безсерверные решения предоставляют экономически эффективный и масштабируемый слой выполнения для МО-нагрузок. Возможности возникают в интеллектуальном взаимодействии с клиентами, автоматизированной аналитике цепочек поставок, мониторинге кибербезопасности и решениях цифрового труда. Тренд демократизирует ИИ, предлагая доступные, свободные от инфраструктуры среды для быстрого инновационного развития.

- Например, Amazon SageMaker представил возможность “Scale Down to Zero” для своих безсерверных конечных точек вывода в ноябре 2024 года, что означает, что когда запросы на вывод не поступают, конечная точка масштабируется до нуля экземпляров, минимизируя затраты на прерывистые или непредсказуемые ИИ-нагрузки.

Рост Мультиоблачных и Гибридных Безсерверных Развертываний

Мультиоблачные и гибридные безсерверные архитектуры набирают обороты, поскольку организации отдают приоритет гибкости, устойчивости и независимости от поставщиков. Предприятия развертывают рабочие нагрузки в нескольких облаках, чтобы избежать привязки, улучшить геополитическое соответствие и оптимизировать производительность. Гибридные безсерверные модели позволяют чувствительным рабочим нагрузкам оставаться на частной инфраструктуре, используя эластичность публичного облака для функций, основанных на событиях. Рост открытых фреймворков, таких как Knative и OpenFaaS, дополнительно позволяет переносимость рабочих нагрузок и стандартизированную оркестрацию в облачных экосистемах. Этот тренд поддерживает модернизацию устаревших систем, более плавные миграции в облако и унифицированное управление. Он представляет собой значительные возможности для предприятий, стремящихся создавать масштабируемые, совместимые и готовые к будущему архитектуры.

- Например, Red Hat OpenShift Serverless, который основывается на Knative, предлагает истинную мультиоблачную/гибридную переносимость: он позволяет организациям запускать безсерверные рабочие нагрузки последовательно, будь то на месте, в частном облаке или в публичных облаках.

Ключевые Проблемы

Ограничения Безопасности, Соответствия и Видимости

Безсерверные технологии вводят уникальные проблемы безопасности из-за своей распределенной, динамичной и высоко абстрагированной модели выполнения. Отсутствие видимости в подлежащую инфраструктуру усложняет мониторинг, оценку уязвимостей и обнаружение аномалий. Неправильные конфигурации, небезопасные API и слабые политики IAM увеличивают уязвимость к угрозам. Мультиарендность добавляет опасения, связанные с конфиденциальностью данных, изоляцией и нормативным соответствием. Традиционные инструменты безопасности несовместимы с эфемерными безсерверными функциями, которые запускаются на миллисекунды. Организации должны принимать специализированные инструменты безопасности времени выполнения, защиты API и автоматизированного обеспечения политик для решения этих рисков. Эти сложности замедляют внедрение в строго регулируемых секторах, где соответствие и отслеживаемость имеют первостепенное значение.

Зависимость от поставщика и ограниченная совместимость

Зависимость от поставщика остается серьезным препятствием для широкого внедрения безсерверных технологий. Большинство ведущих облачных провайдеров предлагают проприетарные среды выполнения, тесно интегрированные сервисы и уникальные API, которые ограничивают переносимость между платформами. Как только приложения создаются с использованием архитектур, специфичных для провайдера, миграция становится дорогой и технически сложной, снижая гибкость организации. Проблемы совместимости также возникают при интеграции безсерверных функций в разнородных средах, что усложняет оркестрацию, мониторинг и управление жизненным циклом. Хотя существуют безсерверные фреймворки с открытым исходным кодом, они часто не обладают зрелостью и глубиной экосистемы, как у крупных облачных предложений. По мере того как предприятия все чаще стремятся к многооблачным стратегиям, решение проблем зависимости становится важным для обеспечения долгосрочной масштабируемости и стратегической свободы.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке безсерверной архитектуры с долей 41,6% в 2024 году, благодаря сильному внедрению облачных технологий, зрелой ИТ-инфраструктуре и высокому спросу на приложения, основанные на микросервисах. Крупные технологические провайдеры, включая AWS, Google и Microsoft, стимулируют инновации через обширные безсерверные предложения и постоянные улучшения платформ. Предприятия из сфер BFSI, розничной торговли, здравоохранения и медиа быстро внедряют безсерверные технологии для оптимизации затрат и ускорения циклов разработки. Регион также выигрывает от широкого использования ИИ, автоматизации и аналитики в реальном времени, что дополнительно увеличивает спрос. Растущие инвестиции в цифровую трансформацию укрепляют лидирующие позиции Северной Америки.

Европа

Европа заняла 27,4% доли в 2024 году, поддерживаемая растущим вниманием предприятий к облачной модернизации, безопасности данных и масштабируемым ИТ-архитектурам. Строгая нормативная среда региона способствует внедрению безсерверных моделей, которые улучшают управление и снижают операционные сложности. Отрасли, такие как автомобилестроение, производство и финансовые услуги, все чаще интегрируют безсерверные вычисления для поддержки автоматизации и процессов, управляемых IoT. Облачные провайдеры расширяют свои центры обработки данных в Германии, Великобритании, Франции и странах Северной Европы, улучшая производительность и доступность. Продолжительное внимание к устойчивым облачным операциям дополнительно способствует росту рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим с долей 22,8% в 2024 году, благодаря быстрому цифровому развитию, расширяющимся экосистемам электронной коммерции и растущим инвестициям в облачные технологии в Китае, Индии, Японии и Юго-Восточной Азии. Малые и средние предприятия и стартапы внедряют безсерверные платформы для снижения затрат на инфраструктуру и ускорения вывода на рынок, в то время как крупные предприятия используют их для поддержки приложений, основанных на ИИ, мобильных платформ и обработки транзакций с высоким объемом. Поддерживаемые государством программы цифровой трансформации дополнительно стимулируют внедрение в государственных и частных секторах. Расширение гипермасштабных облачных объектов и растущая экосистема разработчиков обеспечивают Азиатско-Тихоокеанскому региону устойчивый высокий рост.

Латинская Америка

Латинская Америка заняла долю в 5,1% в 2024 году, поддерживаемая растущим внедрением публичных облачных сервисов и увеличивающейся потребностью предприятий в экономически эффективных IT-архитектурах. В таких странах, как Бразилия, Мексика и Чили, наблюдается растущий спрос на безсерверные решения в сферах финтеха, розничной торговли и телекоммуникаций. Облачные провайдеры продолжают инвестировать в местную инфраструктуру, улучшая надежность услуг и снижая задержки. Хотя бюджетные ограничения и ограниченная техническая экспертиза создают трудности, инициативы по цифровой трансформации и расширяющиеся сообщества разработчиков поддерживают стабильное развитие рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял долю в 3,1% в 2024 году, рост обусловлен увеличением внедрения облачных технологий в ОАЭ, Саудовской Аравии и Южной Африке. Безсерверные архитектуры все чаще используются для поддержки программ умных городов, электронного правительства и модернизации цифровой инфраструктуры. Операторы связи и финансовые учреждения используют безсерверные технологии для автоматизации, мобильных приложений и обработки данных в реальном времени. Хотя ограниченное проникновение облачных технологий в некоторых странах ограничивает более быстрое внедрение, продолжающиеся инвестиции глобальных облачных провайдеров и национальные цифровые стратегии постепенно расширяют рыночные возможности в регионе MEA.

Сегментация рынка

По услуге

- Автоматизация и оркестрация

- Управление API

- Мониторинг

- Безопасность

- Поддержка и обслуживание

- Обучение и консультации

По модели развертывания

- Частное

- Публичное

- Гибридное

По организации

- Крупные предприятия

- Малые и средние предприятия

По применению

- Здравоохранение

- Телекоммуникации и IT

- Банковское дело, финансовые услуги и страхование (BFSI)

- Государственный сектор и общественные услуги

- Медиа и развлечения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок безсерверной архитектуры характеризуется динамичной и быстро развивающейся конкурентной средой, движимой постоянными инновациями со стороны глобальных поставщиков облачных услуг и специализированных технологических вендоров. Ведущие компании, такие как Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation и Alibaba Cloud, доминируют на рынке благодаря обширным безсерверным платформам, сильным экосистемам разработчиков и широким возможностям интеграции в облачно-нативных средах. Эти игроки уделяют приоритетное внимание улучшению автоматизации, управлению API, оркестрации и функциям мониторинга в реальном времени, чтобы удовлетворить потребности предприятий в масштабируемости и гибкости. Новые вендоры, такие как Dynatrace, Joyent Inc., Fiorano Software и Galactic Fog IP, Inc., способствуют росту рынка, предлагая передовые решения для наблюдаемости, оптимизации облака и безконтейнерных вычислений. Стратегические партнерства, улучшение продуктов и поддержка мультиоблачных решений играют ключевую роль в укреплении конкурентных позиций. По мере увеличения спроса на микросервисы, возможности на базе ИИ и гибридные развертывания конкуренция усиливается, побуждая компании расширять глобальную инфраструктуру, укреплять функции безопасности и предоставлять экономически эффективные безсерверные решения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Недавние события

- В декабре 2025 года Akamai Technologies приобрела Fermyon, поставщика серверless WebAssembly (Wasm) функции как услуги, чтобы интегрировать облачно-нативные Wasm FaaS и инструменты с открытым исходным кодом Fermyon в глобальную платформу на краю сети Akamai.

- В октябре 2025 года Caylent, партнер высшего уровня Amazon Web Services (AWS), приобрела партнера AWS Trek10 Inc., расширив портфель управляемых услуг Caylent и укрепив свою способность предоставлять комплексные AWS (включая серверless) услуги.

- В мае 2025 года Databricks объявила о намерении приобрести Neon, компанию, занимающуюся серверless Postgres, для предоставления AI-управляемого серверless Postgres для разработчиков и рабочих нагрузок баз данных.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе услуг, модели развертывания, организации, приложений и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост, поскольку предприятия ускоряют внедрение облачно-нативных технологий и микросервисов.

- Серверless платформы будут все больше интегрировать ИИ, машинное обучение и автоматизацию для повышения интеллектуальности приложений.

- Мультиоблачные и гибридные серверless развертывания будут расширяться, так как организации стремятся к гибкости и снижению зависимости от поставщиков.

- Обработка данных в реальном времени и архитектуры, основанные на событиях, будут способствовать более широкому использованию в различных отраслях.

- Производительность разработчиков улучшится, так как серверless инструменты станут более интуитивными и управляемыми автоматизацией.

- Решения для наблюдаемости, мониторинга и безопасности серверless рабочих нагрузок получат больше инвестиций.

- Интеграция вычислений на краю сети будет расти, позволяя низколатентным серверless приложениям в экосистемах IoT.

- Предприятия будут использовать серверless для оптимизации затрат, снижая нагрузку на управление инфраструктурой.

- Серверless фреймворки с открытым исходным кодом будут набирать популярность, поддерживая интероперабельность и портативность.

- Рынок увидит рост внедрения среди малых и средних предприятий благодаря упрощенному развертыванию и масштабируемым моделям оплаты по мере использования.