Обзор рынка

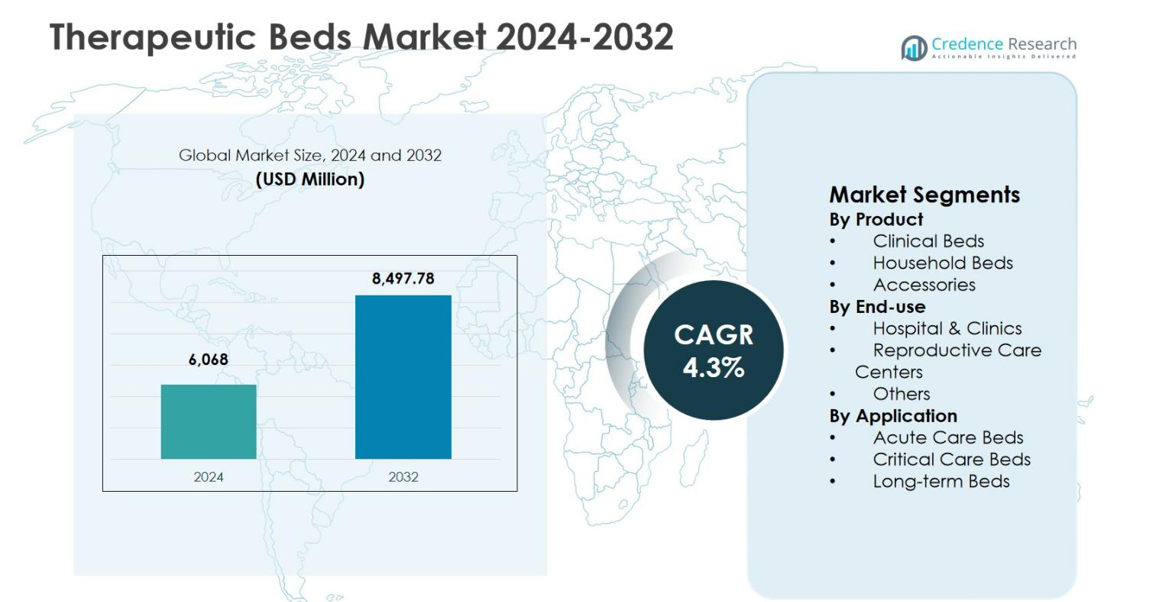

Размер рынка терапевтических кроватей был оценен в 6,068 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,497.78 миллионов долларов США к 2032 году, увеличиваясь с CAGR 4.3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических кроватей 2024 |

6,068 миллионов долларов США |

| Рынок терапевтических кроватей, CAGR |

4.3% |

| Размер рынка терапевтических кроватей 2032 |

8,497.78 миллионов долларов США |

Рынок терапевтических кроватей движется благодаря сильному присутствию признанных производителей медицинского оборудования, которые сосредоточены на передовых решениях для ухода за пациентами и широких продуктовых портфелях. Ведущие игроки, такие как Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., и Span-America Medical Systems, Inc. акцентируют внимание на инновациях, эргономичном дизайне и технологиях управления давлением для удовлетворения развивающихся клинических потребностей в больницах и домашних условиях. Северная Америка возглавила рынок терапевтических кроватей с долей 38.2% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения и высокой степенью принятия специализированных кроватей, за ней следует Европа с долей 29.4% и Азиатско-Тихоокеанский регион с долей 22.1%, движимый расширением медицинских учреждений и растущим спросом на уход за пациентами.

Инсайты рынка

- Рынок терапевтических кроватей был оценен в 6,068 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,497.78 миллионов долларов США к 2032 году, регистрируя CAGR 4.3% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением числа госпитализаций, расширением возможностей отделений интенсивной терапии, старением населения и увеличением спроса на передовые решения для ухода за пациентами и предотвращения травм от давления.

- Клинические кровати доминировали с долей сегмента 58.6% в 2024 году, поддерживаемые высокой степенью принятия в больницах, в то время как больницы и клиники занимали 64.9% доли конечного использования, а кровати для интенсивной терапии составляли 42.8% доли применения.

- Ведущие игроки сосредоточены на инновациях в продуктах, технологиях умных кроватей, эргономичном дизайне и сильных сетях распределения в больницах и на дому для укрепления присутствия на рынке.

- Северная Америка лидировала с долей региона 38.2% в 2024 году, за ней следовала Европа с 29.4% и Азиатско-Тихоокеанский регион с 22.1%, поддерживаемые расширением инфраструктуры здравоохранения и растущим спросом на уход.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту:

Рынок терапевтических кроватей по продуктам возглавляют клинические кровати, которые заняли 58,6% доли рынка в 2024 году, благодаря их широкому использованию в больницах, учреждениях длительного ухода и специализированных центрах лечения. Клинические кровати предлагают передовые функции, такие как регулировка высоты, перераспределение давления и совместимость с мониторингом пациентов, поддерживая эффективный уход за пациентами и эффективность работы медперсонала. Рост уровня госпитализаций, увеличение числа пожилых людей и рост распространенности хронических заболеваний продолжают стимулировать спрос. Домашние кровати заняли 27,4% доли, поддерживаемые расширением домашнего медицинского обслуживания, в то время как аксессуары составили 14,0%, обусловленные спросом на обновления и замену.

- Например, кровать Hill-Rom Centrella Smart+ оснащена транспортной системой IntelliDrive для облегчения мобильности медперсонала, передовой технологией SlideGuard для предотвращения травм от давления и бесконтактным непрерывным мониторингом пациентов.

По конечному использованию:

По конечному использованию больницы и клиники доминировали на рынке терапевтических кроватей с 64,9% доли в 2024 году, что отражает высокий поток пациентов, объемы хирургических вмешательств и потребности в интенсивной терапии. Постоянные инвестиции в модернизацию инфраструктуры больниц и расширение мощностей интенсивной терапии остаются ключевыми факторами роста. Центры репродуктивной медицины заняли 18,7% доли, поддерживаемые растущим вниманием к материнскому уходу и специализированным родильным кроватям. Сегмент “другие” составил 16,4%, обусловленный реабилитационными центрами и учреждениями длительного ухода, поддерживаемыми растущим спросом на специализированные решения для обращения с пациентами и среды для длительного лечения.

- Например, система здравоохранения Mayo Clinic в Манкато завершила расширение башни с кроватями стоимостью $155 миллионов в 2024 году, добавив 41 кровать ICU/PCU, 45 медико-хирургических кроватей и 38 кроватей в родильном центре с цифровыми инструментами для модернизации среды ухода за пациентами.

По применению:

С точки зрения применения кровати для интенсивной терапии возглавили рынок терапевтических кроватей с 42,8% доли рынка в 2024 году, благодаря росту числа поступлений в отделения интенсивной терапии, травматических случаев и спроса на кровати, совместимые с передовым мониторингом. Эти кровати поддерживают пациентов на ИВЛ и сложные клинические нужды, что делает их необходимыми в условиях острых больниц. Кровати для острого ухода составили 34,6% доли, поддерживаемые экстренными поступлениями и потребностями в восстановлении после операций. Кровати для длительного ухода заняли 22,6%, обусловленные старением населения, распространенностью хронических заболеваний и увеличением принятия услуг длительного ухода и реабилитации по всему миру.

Ключевые факторы роста

Рост госпитализаций и спроса на интенсивную терапию

Рынок терапевтических кроватей сильно стимулируется увеличением уровня госпитализаций и ростом спроса на услуги интенсивной терапии по всему миру. Рост хронических заболеваний, травматических случаев и хирургических процедур значительно расширил необходимость в передовых больничных кроватях, способных поддерживать интенсивную терапию и острые лечебные потребности. Больницы продолжают инвестировать в технологически усовершенствованные терапевтические кровати, которые улучшают безопасность пациентов, предотвращение травм от давления и эффективность работы медперсонала. Расширение мощностей ICU и инфраструктуры экстренной помощи, особенно в развивающихся экономиках, дополнительно ускоряет внедрение в государственных и частных медицинских учреждениях.

- Например, компания Stryker запустила платформу SmartMedic в Индии в 2023 году, улучшив существующие койки в отделениях интенсивной терапии функциями для контроля изменений веса пациента, отслеживания поворотов с медсестринских постов и проведения рентгеновских снимков без перемещения пациента, что снижает дискомфорт и повышает производительность медперсонала.

Стареющее население и потребности в долгосрочном уходе

Растущее число пожилых людей является основным фактором роста рынка терапевтических кроватей, так как пожилые люди нуждаются в длительном медицинском уходе и поддержке мобильности. Возрастные заболевания, такие как сердечно-сосудистые расстройства, проблемы с опорно-двигательным аппаратом и неврологические болезни, увеличивают спрос на кровати для долгосрочного и реабилитационного ухода. Медицинские учреждения и домашний уход все чаще используют терапевтические кровати, которые обеспечивают перераспределение давления, предотвращение падений и регулируемое положение. Государственная поддержка учреждений по уходу за пожилыми людьми и растущие инвестиции в дома престарелых и центры для пожилых людей продолжают стимулировать устойчивый рост рынка.

- Например, компания Arjo выпустила систему ухода за пациентами Citadel, терапевтическую кровать с интегрированными поверхностями поддержки C100 и C200 для постоянного низкого давления и чередующейся терапии давления, чтобы предотвратить повреждения от давления у пожилых пациентов.

Расширение услуг домашнего здравоохранения

Быстрое расширение услуг домашнего здравоохранения стимулирует спрос на терапевтические кровати, предназначенные для использования в домашних условиях. Давление на затраты в больницах и предпочтение пациентов к восстановлению на дому побуждают системы здравоохранения переходить к децентрализованным моделям ухода. Терапевтические кровати, используемые в домашних условиях, улучшают комфорт пациентов, снижают уровень повторных госпитализаций и поддерживают удаленное оказание медицинской помощи. Достижения в компактных конструкциях, простоте установки и совместимости с устройствами мониторинга увеличивают их использование. Рост страхового покрытия для оборудования для домашнего ухода дополнительно укрепляет этот фактор в развитых и развивающихся рынках.

Ключевые тенденции и возможности

Интеграция передовых технологий

Интеграция передовых технологий, таких как мониторинг на основе датчиков, картирование давления и подключение к информационным системам больниц, является ключевой тенденцией на рынке терапевтических кроватей. Производители сосредоточены на умных кроватях, которые отслеживают движения пациента, обнаруживают риски падения и поддерживают принятие клинических решений. Эти инновации улучшают результаты лечения пациентов, снижая нагрузку на медперсонал. Существуют возможности для разработки терапевтических кроватей с поддержкой ИИ и данных, которые поддерживают предсказательное лечение, особенно в условиях интенсивного и долгосрочного ухода, повышая клиническую эффективность и безопасность пациентов.

- Например, кровать Centrella Smart+ от Hillrom использует бесконтактный непрерывный мониторинг и усовершенствованную систему выхода из кровати с тремя режимами для обнаружения движений пациента и предотвращения падений с помощью визуальных проекций и голосовых подсказок.

Растущий спрос на развивающихся рынках здравоохранения

Развивающиеся экономики представляют собой значительные возможности для роста рынка терапевтических кроватей благодаря расширению инфраструктуры здравоохранения и увеличению доступа к медицинским услугам. Рост расходов на здравоохранение, проекты по строительству больниц и государственные инициативы по укреплению возможностей интенсивной терапии ускоряют спрос. Частные инвестиции в здравоохранение и рост медицинского туризма также поддерживают внедрение. Производители, предлагающие экономичные, долговечные и модульные терапевтические кровати, адаптированные к региональным потребностям, имеют хорошие возможности для удовлетворения неудовлетворенного спроса в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

- Например, группа Saudi German Hospitals управляет учреждением на 400 коек на Ближнем Востоке, оснащенным современными терапевтическими кроватями и медицинским оборудованием для поддержки многопрофильных услуг интенсивной терапии.

Ключевые проблемы

Высокая стоимость современных терапевтических кроватей

Высокие затраты на приобретение и обслуживание современных терапевтических кроватей остаются ключевой проблемой для рынка. Кровати, оснащенные электронными системами управления, системами управления давлением и технологиями мониторинга, требуют значительных капитальных вложений. Бюджетные ограничения в государственных больницах и небольших медицинских учреждениях могут ограничивать внедрение, особенно в регионах с чувствительностью к ценам. Затраты на обслуживание, запасные части и обучение дополнительно увеличивают общие расходы на владение, создавая барьеры для широкого развертывания, несмотря на растущий клинический спрос.

Соответствие нормативным требованиям и сложность закупок

Соответствие нормативным требованиям и сложные процессы закупок создают трудности для производителей и поставщиков медицинских услуг на рынке терапевтических кроватей. Терапевтические кровати должны соответствовать строгим стандартам безопасности, качества и производительности, которые различаются в зависимости от региона. Длительные сроки утверждения и затраты на соответствие могут задерживать запуск продукции. Кроме того, циклы закупок в больницах часто затянуты и ориентированы на цену, что ограничивает гибкость для поставщиков, ориентированных на инновации, и усиливает конкуренцию на основе стоимости, а не технологической дифференциации.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок терапевтических кроватей с долей рынка 38,2% в 2024 году, благодаря развитой инфраструктуре здравоохранения, высокой плотности больничных коек и сильному внедрению технологически продвинутого медицинского оборудования. Регион выигрывает от роста уровня госпитализаций, большого числа пожилого населения и значительных инвестиций в учреждения интенсивной и долгосрочной помощи. Высокая осведомленность о предотвращении повреждений от давления и стандартах безопасности пациентов дополнительно поддерживает спрос. Благоприятные политики возмещения расходов на оборудование для больниц и домашнего ухода, а также постоянные инновации продуктов от ключевых производителей продолжают укреплять лидерские позиции Северной Америки на мировом рынке.

Европа

Европа заняла 29,4% доли рынка терапевтических кроватей в 2024 году, поддерживаемая хорошо установленными государственными системами здравоохранения и увеличивающимся вниманием к уходу за пожилыми людьми. Рост распространенности хронических заболеваний и растущий спрос на долгосрочные и реабилитационные услуги являются основными факторами роста. Страны Западной Европы продолжают инвестировать в модернизацию больниц и инфраструктуру домов престарелых, стимулируя внедрение современных терапевтических кроватей. Строгие нормативные стандарты, подчеркивающие безопасность пациентов и качество ухода, дополнительно способствуют замене обычных кроватей на специализированные решения, в то время как Восточная Европа демонстрирует стабильный рост, поддерживаемый расширением инфраструктуры здравоохранения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 22,1% доли рынка в 2024 году, что отражает быстрое развитие инфраструктуры здравоохранения и увеличение доступа к медицинским услугам. Растущее население, увеличение случаев хронических заболеваний и расширение сети больниц являются ключевыми факторами спроса. Правительства по всему региону инвестируют в мощность интенсивной терапии и учреждения для ухода за пожилыми людьми, поддерживая внедрение терапевтических кроватей. Увеличение медицинского туризма и частных инвестиций в здравоохранение также способствуют росту. Спрос особенно высок на экономически эффективные и долговечные терапевтические кровати, что делает регион привлекательным для производителей, сосредоточенных на масштабируемых и адаптированных к местным условиям продуктах.

Латинская Америка

Латинская Америка представляла 6,1% долю рынка терапевтических кроватей в 2024 году, что поддерживается постепенными улучшениями в инфраструктуре здравоохранения и растущей осведомленностью о передовых решениях для ухода за пациентами. Расширение частных сетей больниц и увеличение государственных расходов на здравоохранение способствуют внедрению. Спрос на терапевтические кровати растет в условиях острого и длительного ухода, особенно в городских центрах. Однако бюджетные ограничения и неравномерный доступ к передовому медицинскому оборудованию в разных странах ограничивают более быстрое проникновение. Продолжающиеся обновления больниц и растущая нагрузка хронических заболеваний продолжают создавать устойчивые возможности для роста в регионе.

Ближний Восток и Африка

Ближний Восток и Африка составили 4,2% долю рынка в 2024 году, что обусловлено расширением инвестиций в здравоохранение и растущим спросом на современную медицинскую инфраструктуру. Страны Персидского залива лидируют в принятии благодаря крупномасштабным проектам строительства больниц и акценту на услуги критической помощи. Растущая распространенность заболеваний, связанных с образом жизни, и увеличенное внимание к безопасности пациентов поддерживают рост рынка. В Африке постепенные улучшения доступа к здравоохранению и международные инициативы по финансированию способствуют спросу. Несмотря на проблемы, связанные с чувствительностью к стоимости и пробелами в инфраструктуре, долгосрочные возможности остаются поддержанными инициативами по модернизации системы здравоохранения.

Сегментация рынка:

По продукту

- Клинические кровати

- Бытовые кровати

- Аксессуары

По конечному использованию

- Больницы и клиники

- Центры репродуктивного ухода

- Другие

По применению

- Кровати для острого ухода

- Кровати для критического ухода

- Долгосрочные кровати

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок терапевтических кроватей характеризуется умеренно консолидированной конкурентной средой с присутствием известных мировых производителей и специализированных поставщиков медицинского оборудования, включая Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., и Span-America Medical Systems, Inc. Эти компании конкурируют за счет инноваций в продуктах, широты ассортимента и сильных дистрибьюторских сетей в больничных и домашних условиях. Участники рынка акцентируют внимание на передовых функциях кроватей, таких как перераспределение давления, поверхности для контроля инфекций и интеграция умного мониторинга для повышения безопасности пациентов и эффективности ухода. Стратегические инициативы, включая выпуск новых продуктов, географическое расширение и партнерства с поставщиками медицинских услуг, остаются ключевыми для конкурентного позиционирования. Кроме того, производители сосредоточены на эргономичном дизайне, долговечности и соблюдении региональных нормативных стандартов для укрепления успеха закупок. Непрерывные инвестиции в исследования и разработки позволяют дифференцироваться, а стратегии оптимизации затрат поддерживают конкурентоспособность на рынках, чувствительных к цене.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

Последние события

- В феврале 2025 года компания Stryker выпустила больничную кровать ProCeed, предназначенную для рынков за пределами США, с такими функциями, как низкая высота кровати для снижения риска падений и пятое колесо для минимизации травм у медперсонала.

- В мае 2025 года Umano Medical представила новое поколение кровати ook snow, предназначенной для применения в бариатрии, медико-хирургической и паллиативной помощи.

- В июле 2025 года SonderCare выпустила сертифицированные домашние больничные кровати, адаптированные для пожилых людей со средним доходом в условиях кризиса долгосрочного ухода.

- В сентябре 2025 года Invacare представила медицинскую кровать New Accent для домашнего и долгосрочного ухода, акцентируя внимание на безопасности и простоте использования.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Конечного использования, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок терапевтических кроватей будет продолжать устойчиво расширяться, поддерживаемый ростом уровня госпитализаций и увеличением спроса на передовые решения для ухода за пациентами.

- Рост численности пожилого населения будет стимулировать устойчивый спрос на долгосрочные и реабилитационные терапевтические кровати в медицинских учреждениях.

- Больницы будут отдавать приоритет замене обычных кроватей на технологически продвинутые терапевтические кровати для повышения безопасности пациентов и эффективности ухода.

- Увеличится внедрение умных и подключенных терапевтических кроватей, что улучшит мониторинг пациентов и управление рабочими процессами медперсонала.

- В домашних условиях здравоохранения будет наблюдаться более высокий спрос на терапевтические кровати, поскольку модели ухода смещаются в сторону амбулаторного и домашнего лечения.

- Спрос на функции предотвращения пролежней и контроля инфекций будет формировать будущие стратегии разработки продуктов.

- Развивающиеся экономики предложат сильные возможности для роста благодаря расширению инфраструктуры здравоохранения и возможностей интенсивной терапии.

- Производители сосредоточатся на модульных и экономически эффективных конструкциях для решения бюджетных ограничений в государственных системах здравоохранения.

- Стратегические партнерства с поставщиками медицинских услуг укрепят проникновение на рынок и долгосрочные соглашения о поставках.

- Соблюдение нормативных требований и сертификация качества останутся критически важными для поддержания конкурентного преимущества и доступа к глобальному рынку.