Обзор рынка

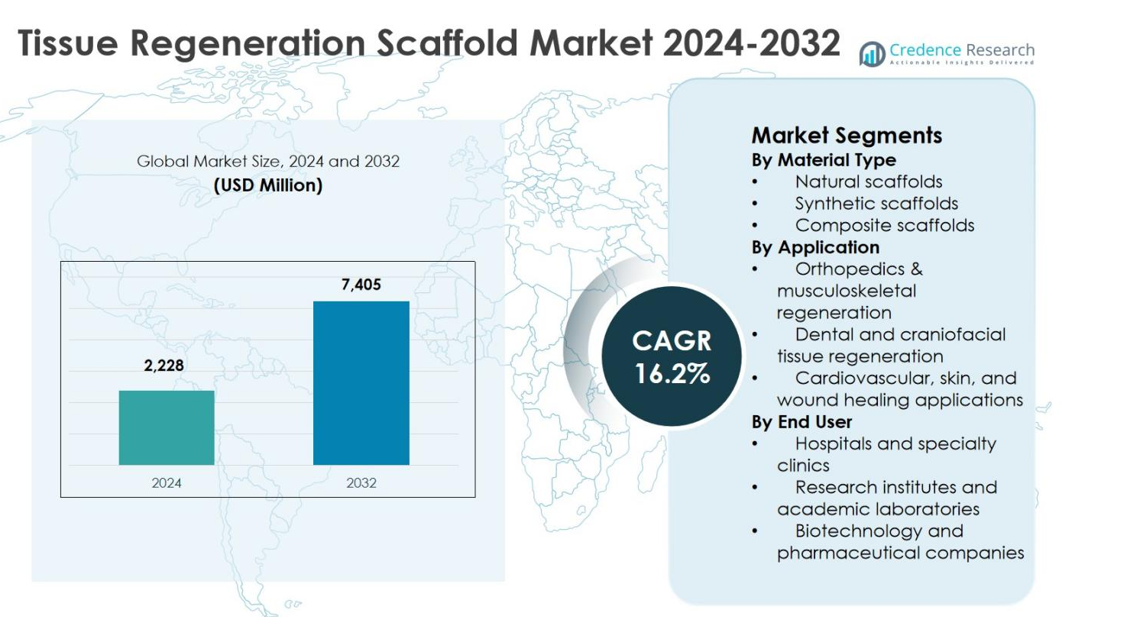

Размер рынка каркасов для регенерации тканей был оценен в 2 228 миллионов долларов США в 2024 году и, как ожидается, достигнет 7 405 миллионов долларов США к 2032 году, расширяясь с CAGR 16,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка каркасов для регенерации тканей 2024 |

2 228 миллионов долларов США |

| Рынок каркасов для регенерации тканей, CAGR |

16,2% |

| Размер рынка каркасов для регенерации тканей 2032 |

7 405 миллионов долларов США |

Рынок каркасов для регенерации тканей движется благодаря сильному присутствию устоявшихся компаний по производству медицинских устройств и регенеративной медицины, сосредоточенных на инновациях, расширении портфеля и клиническом внедрении. Ключевые игроки, такие как Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Medtronic plc, Baxter International, Tissue Regenix Group и AlloSource, активно инвестируют в передовые синтетические и композитные технологии каркасов для поддержки ортопедических, стоматологических и ранозаживляющих приложений. Регионально Северная Америка возглавила рынок с долей 38,6% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, высоким объемом процедур и активной исследовательской деятельностью. Европа последовала за ней с устойчивым внедрением, в то время как Азиатско-Тихоокеанский регион стал регионом высокого роста благодаря расширению доступа к здравоохранению и осведомленности о регенеративной терапии.

Анализ рынка

- Рынок каркасов для регенерации тканей был оценен в 2 228 миллионов долларов США в 2024 году, ожидается, что он достигнет 7 405 миллионов долларов США к 2032 году и будет расти с CAGR 16,2% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением числа ортопедических, стоматологических и ранозаживляющих процедур, растущим спросом на персонализированные регенеративные терапии и достижениями в дизайне каркасов и биоматериалах.

- Ключевые тенденции включают растущее внедрение композитных и биоактивных каркасов, интеграцию факторов роста и технологий стволовых клеток, а также растущие исследовательские сотрудничества, ускоряющие клинические приложения.

- Ведущие компании, такие как Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc и Stryker Corporation, сохраняют сильные позиции благодаря инновациям в продуктах и стратегическим партнерствам, в то время как конкурентная динамика сосредоточена на дифференциации технологий.

- Регионально Северная Америка составила 6% доли в 2024 году, за ней следовала Европа с 29,4% и Азиатско-Тихоокеанский регион с 22,8%, в то время как высокие затраты на разработку и сложность регулирования сдерживают более широкое внедрение на рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу материала:

Рынок каркасов для регенерации тканей по типу материала возглавляют синтетические каркасы, которые составили 44,6% доли рынка в 2024 году благодаря их превосходной механической прочности, контролируемым скоростям разложения и воспроизводимости в крупномасштабном производстве. Полимеры, такие как полимолочная кислота и поликапролактон, поддерживают стабильный рост тканей и соответствие нормативным требованиям, что делает их широко применяемыми в клинических приложениях. Натуральные каркасы занимали значительную долю благодаря высокой биосовместимости, в то время как композитные каркасы набирали популярность за счет сочетания биоактивности и структурной целостности. Растущий спрос на настраиваемые, несущие каркасы продолжает укреплять доминирование синтетических каркасов.

- Например, компания Poly-Med, Inc. предлагает медицинские абсорбируемые каркасы на основе полимолочной кислоты (PLA), предназначенные для регенеративной медицины, предлагая настраиваемую биодеградацию через гидролиз в молочную кислоту для применения в инженерии костной ткани.

По применению:

По применению ортопедия и регенерация опорно-двигательного аппарата доминировали на рынке каркасов для регенерации тканей с долей 41,8% в 2024 году, поддерживаемой увеличением случаев костных дефектов, заболеваний суставов и спортивных травм. Каркасы широко используются в заменителях костных трансплантатов, ремонте хрящей и процедурах спинного сращения благодаря их способности способствовать адгезии клеток и остеоинтеграции. Стоматологическая и черепно-лицевая регенерация следовали за ними, обусловленные имплантационными процедурами, в то время как приложения для сердечно-сосудистой системы, кожи и заживления ран стабильно расширялись благодаря достижениям в области биоразлагаемых и пористых конструкций каркасов для восстановления мягких тканей.

- Например, в ключевом рандомизированном исследовании SUMMIT, MACI от Vericel показал клинически превосходные улучшения в боли и функции (по субшкалам KOOS) по сравнению с микрофрактурой через 2 и 5 лет.

По конечному пользователю:

На основе конечного пользователя больницы и специализированные клиники составили наибольшую долю 48,3% в 2024 году, обусловленную высоким объемом процедур, доступностью передовой хирургической инфраструктуры и растущим внедрением регенеративных терапий в клинических условиях. Эти учреждения служат основными центрами для ортопедических, стоматологических и процедур по уходу за ранами с использованием каркасов. Биотехнологические и фармацевтические компании следовали за ними благодаря увеличению инвестиций в разработку продуктов, в то время как исследовательские институты и академические лаборатории вносили вклад через доклинические исследования и трансляционные исследования, поддерживающие инновации и коммерциализацию технологий каркасов следующего поколения.

Ключевые факторы роста

Растущий спрос на регенеративные и персонализированные терапии

Рынок каркасов для регенерации тканей сильно стимулируется растущим спросом на регенеративные и персонализированные медицинские лечения. Увеличение распространенности ортопедических заболеваний, травматических повреждений и хронических ран ускорило внедрение решений на основе каркасов, поддерживающих восстановление тканей и функциональное восстановление. Клиницисты все чаще предпочитают каркасы, которые позволяют достигать специфических для пациента результатов заживления через контролируемый рост клеток и интеграцию. Достижения в области биоматериалов и технологий изготовления позволяют настраивать каркасы в зависимости от размера дефекта и типа ткани, улучшая клинические показатели успеха. Этот сдвиг в сторону прецизионной медицины продолжает расширять использование каркасов в различных терапевтических областях.

- Например, MACI компании Vericel Corporation использует аутологичные культивированные хондроциты на каркасе из свиной коллагеновой мембраны для лечения дефектов хряща колена, при этом клетки выращиваются до почти 1 миллиона на квадратный сантиметр для точного заполнения и интеграции, адаптированной к размеру дефекта.

Расширение ортопедических и стоматологических процедур

Быстрый рост числа ортопедических и стоматологических хирургических процедур является основным двигателем рынка каркасов для регенерации тканей. Стареющее население, увеличение спортивных травм и более высокая частота дегенеративных заболеваний костей и суставов увеличили спрос на заменители костных трансплантатов и решения для восстановления хрящей. В стоматологических и краниофациальных приложениях каркасы поддерживают стабильность имплантатов и регенерацию костной ткани, улучшая результаты процедур. Улучшенные рамки возмещения и более широкий доступ к передовой хирургической помощи также способствуют внедрению. Непрерывные инновации в области несущих нагрузку и биоактивных каркасов укрепляют их роль в рутинной ортопедической и стоматологической практике.

- Например, исследователи Университета Квинсленда разработали индивидуальные 3D-печатные каркасы из поликапролактона (PCL) для увеличения альвеолярного гребня. В случае 46-летнего пациента каркас позволил новой кости полностью заполнить дефект за шесть месяцев, обеспечив хорошую стабильность имплантата без осложнений.

Технологические достижения в проектировании и производстве каркасов

Постоянные достижения в проектировании и производственных технологиях каркасов значительно способствуют росту рынка. Инновации, такие как 3D-печать, электроспиннинг и изготовление нанофибр, позволяют точно контролировать пористость, геометрию и механические свойства каркасов. Эти технологии улучшают адгезию клеток, васкуляризацию и интеграцию тканей, повышая терапевтическую эффективность. Автоматизация и масштабируемые производственные процессы также поддерживают стабильное качество и соответствие нормативным требованиям. По мере увеличения зрелости технологий производители могут поставлять высокоэффективные каркасы, подходящие для сложных клинических приложений, ускоряя внедрение в больницах, научно-исследовательских институтах и биотехнологических компаниях.

Ключевые тенденции и возможности

Увеличение использования композитных и биоактивных каркасов

Ключевой тенденцией, формирующей рынок каркасов для регенерации тканей, является растущее использование композитных и биоактивных каркасов. Эти каркасы сочетают биосовместимость натуральных материалов с механической прочностью синтетических полимеров, обеспечивая улучшенную производительность в различных приложениях. Включение факторов роста, стволовых клеток и биоактивных молекул повышает эффективность регенерации тканей. Эта тенденция создает возможности для производителей разрабатывать многофункциональные каркасы, нацеленные на сложные дефекты тканей, позиционируя композитные решения как сегмент с высокой коммерциализацией и потенциалом.

- Например, Integra LifeSciences разрабатывает композитные каркасы для восстановления тканей в нейрохирургии и регенеративных приложениях, используя биоматериалы, которые интегрируются с тканями мозга, позвоночника и периферических нервов для реконструкции.

Расширение исследовательских сотрудничеств и трансляционных исследований

Расширяющееся сотрудничество между исследовательскими институтами, академическими лабораториями и биотехнологическими компаниями представляет значительную возможность на рынке каркасов для регенерации тканей. Увеличение финансирования трансляционных исследований ускоряет переход технологий каркасов из лабораторных условий в клинические приложения. Партнерства позволяют быстрее проводить валидацию, клинические испытания и получать регуляторные одобрения, снижая риски разработки. Эти сотрудничества также поддерживают инновации в каркасах следующего поколения, разработанных для конкретных тканей, открывая новые источники дохода и укрепляя долгосрочное расширение рынка как в развитых, так и в развивающихся системах здравоохранения.

- Например, TERG из RCSI сотрудничает с Школой фармации и биомолекулярных наук RCSI и Департаментом биологии Национального университета Ирландии в Мейнуте для создания каркасов из коллаген-гликозаминогликана, усиленных факторами роста, для регенерации дыхательных путей и доставки лекарств в дыхательные пути.

Ключевые проблемы

Высокие затраты на разработку и производство

Высокие затраты на разработку и производство остаются критической проблемой для рынка каркасов для регенерации тканей. Продвинутые биоматериалы, сложные технологии изготовления и строгие требования к контролю качества значительно увеличивают производственные расходы. Индивидуализация и внедрение биоактивных компонентов еще больше повышают затраты, влияя на ценообразование и доступность. Мелкие производители и стартапы, ориентированные на исследования, сталкиваются с барьерами для масштабирования операций, в то время как поставщики медицинских услуг в регионах с чувствительностью к затратам могут ограничивать внедрение. Решение проблемы эффективности затрат без ущерба для производительности остается важным для более широкого проникновения на рынок.

Сложность регулирования и требования клинической валидации

Сложность регулирования и обширные требования клинической валидации представляют собой еще одну серьезную проблему для рынка каркасов для регенерации тканей. Продукты каркасов должны соответствовать строгим стандартам безопасности, биосовместимости и эффективности перед коммерциализацией. Длительные сроки одобрения и высокие затраты на клинические испытания задерживают выход на рынок и увеличивают финансовый риск для разработчиков. Различия в регуляторных рамках в разных регионах еще больше усложняют стратегии глобального расширения. Преодоление этих регуляторных препятствий требует значительного опыта и инвестиций, что может замедлить инновации и ограничить темпы запуска новых продуктов.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке каркасов для регенерации тканей с долей рынка 38,6% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, высоким уровнем внедрения регенеративных терапий и сильным присутствием ведущих биотехнологических и медицинских компаний. Регион выигрывает от значительных инвестиций в исследования тканевой инженерии, благоприятных политик возмещения и раннего внедрения инновационных технологий каркасов. Высокая распространенность ортопедических заболеваний, спортивных травм и хронических ран продолжает стимулировать объемы процедур. Кроме того, активная клиническая деятельность и ясность регулирования ускоряют коммерциализацию, укрепляя лидерские позиции Северной Америки в решениях для регенерации тканей на основе каркасов.

Европа

Европа составила 29,4% доли рынка каркасов для регенерации тканей в 2024 году, что обусловлено растущим спросом на передовые ортопедические и стоматологические процедуры регенерации. Сильная поддержка правительства в исследованиях в области регенеративной медицины, особенно в Германии, Великобритании и Франции, способствует росту рынка. Увеличение численности пожилого населения и более высокая частота заболеваний опорно-двигательного аппарата способствуют устойчивому спросу. Европейские производители акцентируют внимание на биосовместимых и биорезорбируемых каркасах, соответствующих строгим нормативным стандартам. Совместные исследовательские инициативы между академическими учреждениями и представителями отрасли дополнительно укрепляют инновации и внедрение как в клинических, так и в исследовательских приложениях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 22,8% доли рынка в 2024 году и представляет собой самый быстрорастущий регион на рынке каркасов для регенерации тканей. Быстрое расширение инфраструктуры здравоохранения, увеличение медицинского туризма и растущая осведомленность о регенеративных методах лечения являются ключевыми факторами роста. В таких странах, как Китай, Япония, Южная Корея и Индия, наблюдается рост числа ортопедических операций и процедур по установке зубных имплантатов. Государственные инвестиции в исследования в области биотехнологий и расширение производственных мощностей усиливают региональную конкурентоспособность. Экономически эффективное производство и большая база пациентов создают сильные возможности для глобальных и местных игроков расширить свое присутствие на рынке.

Латинская Америка

Латинская Америка заняла 5,6% доли рынка каркасов для регенерации тканей в 2024 году, что поддерживается постепенными улучшениями в доступе к медицинской помощи и растущим внедрением передовых хирургических процедур. Бразилия и Мексика лидируют в региональном спросе благодаря расширению частного сектора здравоохранения и увеличению числа ортопедических и травматологических случаев. Повышение осведомленности о регенеративной медицине и улучшение клинической экспертизы поддерживают внедрение каркасов. Однако ограниченное покрытие возмещения и бюджетные ограничения сдерживают более быстрое проникновение. Стратегические партнерства с глобальными производителями и инвестиции в специализированные клиники, как ожидается, поддержат стабильное развитие рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,6% доли рынка в 2024 году, что отражает начальную стадию внедрения технологий каркасов для регенерации тканей. Рост обусловлен увеличением инвестиций в инфраструктуру здравоохранения, особенно в странах Совета сотрудничества арабских государств Персидского залива, и растущим спросом на передовую раневую и ортопедическую помощь. Расширение медицинского туризма и государственные инициативы по модернизации систем здравоохранения поддерживают выход на рынок. Однако ограниченные местные производственные возможности и неравномерный доступ к передовым методам лечения сдерживают рост. Ожидается, что продолжающееся развитие инфраструктуры и обучающие инициативы постепенно улучшат показатели внедрения в регионе.

Сегментация рынка:

По типу материала

- Натуральные каркасы

- Синтетические каркасы

- Композитные каркасы

По применению

- Ортопедия и регенерация опорно-двигательного аппарата

- Регенерация тканей зубов и черепно-лицевой области

- Кардиоваскулярные, кожные и ранозаживляющие приложения

По конечному пользователю

- Больницы и специализированные клиники

- Научно-исследовательские институты и академические лаборатории

- Биотехнологические и фармацевтические компании

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Integra LifeSciences Corporation, MiMedx Group, Inc., Organogenesis Holdings Inc., Smith & Nephew plc, Tissue Regenix Group plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Medtronic plc, Baxter International Inc., и AlloSource. Рынок каркасов для регенерации тканей характеризуется умеренной консолидацией, при этом ведущие игроки сосредоточены на инновациях в продуктах, расширении ассортимента и стратегическом сотрудничестве для укрепления присутствия на рынке. Компании уделяют приоритетное внимание разработке передовых синтетических и композитных каркасов, которые обеспечивают улучшенную механическую прочность, биосовместимость и контролируемую деградацию. Стратегические партнерства с научно-исследовательскими институтами и больницами поддерживают клиническую валидацию и ускоряют коммерциализацию. Участники рынка также инвестируют в приобретения для повышения технологических возможностей и расширения географического охвата. Акцент на соблюдение нормативных требований, масштабируемое производство и возможности кастомизации остается критически важным для поддержания конкурентоспособности. Непрерывные инвестиции в исследования и разработки позволяют дифференцироваться, а расширение клинических приложений в ортопедии, стоматологии и уходе за ранами поддерживает долгосрочную конкурентную позицию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Integra LifeSciences Corporation

- AlloSource

- MiMedx Group, Inc.

- Organogenesis Holdings Inc.

- Smith & Nephew plc

- Tissue Regenix Group plc

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Medtronic plcBaxter International Inc.

- Baxter International Inc.

Последние разработки

- В декабре 2025 года FDA одобрило периферический нервный каркас Acellular Nerve Allograft для лечения разрывов сенсорных и моторных нервов, что стало важной вехой в регенерации нервов на основе каркасов.

- В декабре 2025 года Tiger Aesthetics Medical объявила о стратегических инвестициях в GenesisTissue Inc для продвижения персонализированных технологий 3D-биопечати для реконструкции груди и косметических приложений.

- В июне 2025 года CollPlant Biotechnologies получила европейское патентное разрешение на свои коллагеновые формулы, используемые в качестве наполнителей мягких тканей и имплантатов, что расширяет ее портфель по восстановлению тканей.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа материала, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок каркасов для регенерации тканей будет демонстрировать устойчивый рост благодаря расширению применения в ортопедии, стоматологии и терапии заживления ран.

- Достижения в области биоматериалов улучшат биосовместимость каркасов, механическую прочность и контролируемую биодеградацию.

- Увеличение использования технологий 3D-печати позволит создавать каркасы, точно соответствующие анатомическим особенностям и требованиям конкретного пациента.

- Композитные каркасы, сочетающие натуральные и синтетические материалы, получат более широкое признание для сложной регенерации тканей.

- Интеграция факторов роста и технологий стволовых клеток улучшит результаты регенерации и показатели клинического успеха.

- Расширение клинической валидации и реальных доказательств будет поддерживать более широкое принятие врачами в различных медицинских учреждениях.

- Стратегическое сотрудничество между биотехнологическими компаниями и научно-исследовательскими институтами ускорит инновации и коммерциализацию.

- Регуляторные рамки будут продолжать развиваться, улучшая ясность в отношении одобрения продуктов и выхода на рынок.

- Рост в развивающихся экономиках будет поддерживаться улучшением инфраструктуры здравоохранения и увеличением объемов хирургических вмешательств.

- Постоянные инвестиции в исследования и масштабируемость производства укрепят долгосрочную устойчивость рынка.