Marknadsöversikt

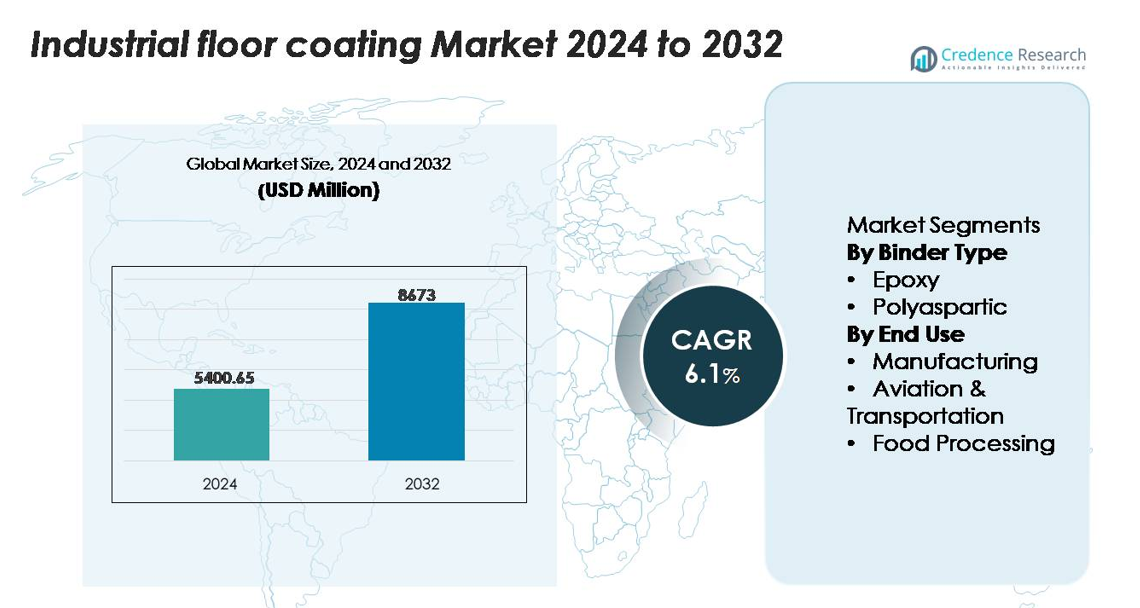

Marknaden för industriella golvbeläggningar värderades till 5 400,65 miljoner USD år 2024 och förväntas nå 8 673,00 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella golvbeläggningar 2024 |

5 400,65 miljoner USD |

| Marknad för industriella golvbeläggningar, CAGR |

6,1% |

| Marknadsstorlek för industriella golvbeläggningar 2032 |

8 673,00 miljoner USD |

Marknaden för industriella golvbeläggningar leds av globalt etablerade tillverkare som PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International och BASF SE, som alla erbjuder omfattande epoxi- och polyaspartiska portföljer för tunga industriella miljöer. Dessa företag upprätthåller starka distributionsnätverk, avancerade harts-teknologier och specialiserade formuleringsmöjligheter som stöder storskalig tillverkning, logistik och bearbetningsanläggningar. Asien-Stillahavsområdet leder den globala marknaden med en exakt andel på 37%, drivet av snabb industrialisering och pågående fabriksutbyggnad i Kina, Indien och Sydostasien. Nordamerika och Europa följer, stödda av strikta säkerhetsstandarder och hög efterfrågan på hållbara, efterlevnadsfokuserade golvsystem.

Marknadsinsikter

- Marknaden för industriella golvbeläggningar nådde 5 400,65 miljoner USD år 2024 och förväntas nå 8 673,00 miljoner USD år 2032, med en stadig årlig tillväxttakt (CAGR) på 6,1% under prognosperioden.

- Stark efterfrågan från tillverkningsanläggningar, den dominerande slutsegmentet med över 40% andel, driver marknadstillväxten när industrier expanderar produktionskapaciteten och prioriterar hållbara, kemikalieresistenta golv som minskar stilleståndstiden.

- Viktiga trender inkluderar ökad användning av hållbara beläggningar med låg VOC, snabbhärdande polyaspartiska system och smarta golvlösningar som integrerar övervakningsmöjligheter för säkerhet och förebyggande underhåll.

- Konkurrensen intensifieras när ledande aktörer—PPG Industries, Sherwin-Williams, Sika, RPM International och BASF—expanderar högpresterande harts-teknologier samtidigt som de möter begränsningar som höga installationskostnader och driftstopp under golvförberedelser.

- Asien-Stillahavsområdet leder med 37% andel, följt av Nordamerika (33%) och Europa (27%), stödda av stark industriell infrastruktur, medan epoxibeläggningar dominerar bindemedelstypsegmentet med den största marknadsandelen globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter bindemedelstyp (Epoxi, Polyaspartic)

Epoxibeläggningar dominerar marknaden för industriella golvbeläggningar och innehar den största andelen tack vare deras exceptionella hållbarhet, starka kemiska resistens och lämplighet för tunga mekaniska belastningar. De förblir det föredragna valet i anläggningar som kräver lång livslängd och lågt underhåll. Deras förmåga att motstå nötning, oljor och korrosiva ämnen förstärker den utbredda användningen i högtrafikerade produktionszoner. Polyaspartiska beläggningar, som växer stadigt, tilltalar främst projekt som kräver snabbare härdningstider och UV-stabilitet. Dock fortsätter epoxis kostnadsprestandafördel, mångsidighet över substrat och omfattande beprövad fältprestanda att positionera det som den ledande bindemedelstypen globalt.

- Till exempel är Sherwin-Williams’ ArmorSeal 1000 HS en högsolid, tung epoxibeläggning känd för sitt exceptionella motstånd mot nötning, stötar, korrosion och kemiska angrepp, vilket gör den lämplig för krävande industri- och tillverkningsmiljöer.

Efter slutanvändning (Tillverkning, Flyg & Transport, Livsmedelsbearbetning)

Tillverkning förblir det dominerande slutanvändningssegmentet och står för den största andelen på grund av kontinuerliga investeringar i fabriksutbyggnader, processautomation och säkerhetsöverensstämmelse. Anläggningar kräver högpresterande golv som är resistenta mot kemikalier, stötar, gaffeltruckar och termisk chock, vilket driver stark adoption av epoxibaserade system. Flyg- och transportanläggningar antar i allt högre grad avancerade beläggningar för hangarer, underhållsbås och logistiknav där bärförmåga och halkskydd är kritiska. I livsmedelsbearbetningsmiljöer ökar efterfrågan på hygieniska, sömlösa, antimikrobiella golv som uppfyller strikta sanitära standarder, även om tillverkning bibehåller ledarskap tack vare sin omfattande och mångsidiga anläggningsfotavtryck.

- Till exempel demonstrerar PPG:s Amerlock® 400 epoxisystem en stötresistens på 24 tum-pund (direkt stöt), vilket gör det lämpligt för tuffa industriella anläggningar, broar och andra exponeringar där yttolerans och korrosionsskydd behövs, men där extremt hög tryckhållfasthet inte är det primära ingenjörskravet.

Viktiga tillväxtdrivare

Expansion av industriell infrastruktur och moderniseringsinitiativ

Den snabba expansionen av tillverknings-, logistik- och bearbetningsinfrastruktur fortsätter att skapa stark efterfrågan på högpresterande industriella golvbeläggningar. Globala initiativ fokuserade på fabriksautomation, layoutmodernisering och överensstämmelsedrivna uppgraderingar driver anläggningar att ersätta konventionella golv med långvariga, kemikalieresistenta system. När den operativa genomströmningen ökar prioriterar industrier golv som kan hantera tung utrustning, konstant fottrafik och exponering för oljor, lösningsmedel och mekaniska vibrationer. Investeringar i nya produktionslinjer, lagerkomplex och industriella parker—särskilt i framväxande ekonomier—förstärker ytterligare adoptionen. Regeringar som uppmuntrar utveckling av industriella korridorer och exportorienterad tillverkning påskyndar också övergången till hållbara beläggningar med lång livscykelvärde. Denna moderniseringstrend stöder en hållbar tillväxt när företag söker golv som förbättrar arbetssäkerheten, upprätthåller prestanda under kontinuerliga belastningscykler och minimerar stillestånd i samband med reparation eller ombeläggning.

- Till exempel är Sherwin-Williams’ ArmorSeal® 650 SL/RC en tvåkomponents, tungt epoxigolvbeläggning, inte en polyuretan, som används i högkapacitetsindustriella moderniseringsprojekt.

Ökat fokus på arbetssäkerhet, hygien och efterlevnad av regler

Industriella anläggningar står inför ett ökande tryck att följa strikta säkerhets-, sanerings- och miljöstandarder, vilket driver på högre användning av hållbara golvbeläggningssystem. Reglerande ramverk som styr halkmotstånd, epoxi VOC-utsläpp, kemikaliespillkontroll och arbetsplatshygien uppmuntrar anläggningsägare att investera i högkvalitativa beläggningar. Sömlösa golvlösningar hjälper till att minska damm, bakterietillväxt och kontaminationsrisker, vilket gör dem oumbärliga i känsliga miljöer som livsmedelsbearbetning, läkemedel och högprecisionsmonteringsenheter. Förmågan hos avancerade beläggningar att bibehålla ytans integritet och förbättra ljusreflektion stöder ytterligare säkrare arbetsförhållanden. Efterlevnadsrevisioner och certifieringar kräver i allt högre grad golv som tål nötning, termisk cykling och aggressiva rengöringsmedel. När industrier strävar efter förbättrad riskhantering och säkerhetsstandardisering fortsätter efterfrågan på beläggningar konstruerade för efterlevnad, förutsägbarhet och långsiktig tillförlitlighet att öka, vilket förstärker deras roll som en kritisk operativ investering.

- Till exempel är BASF:s MasterTop 1324 polyuretangolvssystem formulerat med VOC-nivåer under 15 g/L och levererar halkmotstånd som uppfyller DIN 51130 R11-standarder, samtidigt som det bibehåller en nötningförlust på 42 mg under ASTM D4060-testning—prestandanivåer som hjälper anläggningar att klara hygien- och säkerhetsrevisioner i läkemedels- och livsmedelsmiljöer.

Ökad användning av högpresterande och snabbhärdande beläggningsteknologier

Teknologiska framsteg inom beläggningsformuleringar—såsom självutjämnande epoxier, polyaspartiska snabbhärdande system och nötningförstärkta hybrider—stärker marknadstillväxten. Anläggningar prioriterar i allt högre grad beläggningar som minimerar installationstiden samtidigt som de levererar överlägsen mekanisk och kemisk resistens. Snabbhärdande polyaspartiker möjliggör över natten-omvandling i aktiva tillverkningsenheter, medan avancerade epoxier erbjuder förbättrad bindning, minskade underhållscykler och förlängd golvlivslängd. Innovation inom låg-lukt och låg-VOC-teknologier driver också efterfrågan i slutna industriella miljöer där luftkvalitet är viktigt. Tillgängligheten av system designade för frysrums, högtemperaturområden och gaffeltruckintensiva miljöer utökar ytterligare applikationsflexibiliteten. När industrier skiftar mot prestandaoptimerad infrastruktur svarar beläggningstillverkare med lösningar som kombinerar hållbarhet, härdningshastighetseffektivitet och miljöefterlevnad. Dessa innovationer påskyndar uppgraderingar i både nybyggnation och renoveringsprojekt.

Viktiga Trender & Möjligheter

Ökad Övergång till Hållbara, Låg-VOC och Miljövänliga Beläggningar

Hållbarhetsprioriteringar omformar industriella inköpsstrategier och skapar möjligheter för låg-VOC, lösningsmedelsfria och biobaserade beläggningsteknologier. Miljöregleringar som riktar sig mot utsläpp, inomhusluftkvalitet och kemikaliehantering driver på antagandet av miljömedvetna lösningar utan att kompromissa med prestandan. Tillverkare utvecklar grönare formuleringar med avancerade harts-kemier, förlängd brukstid och reducerade farliga komponenter. Industrier som söker gröna byggcertifieringar använder i allt högre grad beläggningar som bidrar till hälsosammare arbetsmiljöer och minskar den långsiktiga miljöpåverkan. Efterfrågan ökar också på återvinningsbar förpackning, energieffektiva härdningssystem och beläggningar som förbättrar anläggningens hållbarhetspoäng. När företagens ESG-åtaganden expanderar globalt, positionerar preferensen för miljöansvariga golvlösningar hållbara beläggningsteknologier som en stor långsiktig tillväxtmöjlighet.

- Till exempel är PPG:s SIGMAGUARD® 790 en högfast, tvåkomponents, polyaminhärdad epoxibeläggning som används för tankfoderapplikationer.

Ökad Efterfrågan på Avancerade Estetiska och Funktionella Golvsystem

Industriella anläggningar går bortom enbart funktionella golvkrav och antar beläggningar som också förbättrar estetik, varumärke och funktionell zonindelning. Teknologier som högblanka epoxier, metalliska ytor, antistatiska lager och färgkodade säkerhetsmarkeringar gör det möjligt för anläggningar att förbättra arbetsflödets synlighet och operativ effektivitet. Trenden sträcker sig till lager, logistiknav och precisionsingenjörsenheter, där visuell hantering förbättrar säkerheten och stöder lean-operationer. Dekorativa men hållbara beläggningar vinner mark i utställningslokaler, livsmedelsanläggningar och serviceverkstäder som söker professionella, rena och högpåverkande miljöer. Dessutom minskar integrationen av reflekterande och ljusförstärkande golv energiförbrukningen genom att optimera belysningen. Det växande intresset för funktionell estetik öppnar nya möjligheter för beläggningar som är konstruerade med avancerade texturer, anpassningsbara ytor och ergonomiska fördelar.

Ökande Antagande av Smarta Golv och Tillståndsövervakningslösningar

Digital transformation gör inbrytningar i industriella golv genom inbäddade sensorer, smarta överlägg och tillståndsövervakningsteknologier. Anläggningar utvärderar i allt högre grad lösningar som spårar golvvibrationer, temperatur, lastfördelning eller ytdegradering i realtid. Dessa system hjälper till att förutsäga underhållsbehov, minska stilleståndstid och förbättra tillgångsskyddet i produktionsmiljöer med högt värde. Smarta beläggningar som upptäcker kemikaliespill, fuktinträngning eller slitagemönster erbjuder operativa och säkerhetsfördelar, särskilt inom elektronik, livsmedelsbearbetning och tung tillverkning. När Industri 4.0 expanderar över globala industriella nätverk, presenterar integreringen av golv inom bredare IoT-ekosystem en betydande framväxande möjlighet för innovation och mervärdestjänster.

Viktiga Utmaningar

Höga Initiala Installationskostnader och Driftstopp Under Applicering

Trots långsiktiga prestandafördelar kräver industriella golvbeläggningar ofta betydande initiala investeringar, särskilt i storskaliga anläggningar eller miljöer som kräver specialiserade formuleringar. Installation innebär vanligtvis ytförberedelse, härdningsscheman och tillfälliga avstängningar, vilket kan störa produktionen och öka driftskostnaderna. För anläggningar som är i drift dygnet runt blir långvariga driftstopp en stor avskräckande faktor för att anta nya beläggningar eller genomföra golvrenoveringar. Dessutom har högpresterande system—såsom kemikaliebeständiga eller snabbhärdande teknologier—höga material- och arbetskostnader. Dessa ekonomiska och operativa hinder fördröjer uppgraderingscykler och gör att vissa industrier är ovilliga att övergå från traditionella betonggolv, särskilt i kostnadskänsliga sektorer eller små till medelstora tillverkningsenheter.

Prestandabegränsningar Under Extrema Förhållanden och Felaktig Ytförberedelse

Industriella golvbeläggningar är starkt beroende av korrekta appliceringsprocedurer, miljöförhållanden och underlagets beredskap. Dålig ytförberedelse, fuktproblem eller felaktiga blandningsförhållanden kan leda till förtida fel som blåsbildning, flagning eller delaminering. Extrema driftsförhållanden—såsom temperaturfluktuationer, kraftig termisk chock, kontinuerlig kemisk exponering eller intensiv mekanisk nötning—utmanar även avancerade beläggningssystem. Livsmedelsbearbetningsanläggningar, kylförvaringsenheter och metallbearbetningsverkstäder verkar ofta under förhållanden som testar beläggningens integritet, vilket kräver specialiserade lösningar som inte alla anläggningar antar på grund av kostnad eller komplexitet. Dessa prestandaosäkerheter skapar tveksamhet bland användare och belyser behovet av skickliga applicerare, kontrollerade installationsmiljöer och strikt efterlevnad av förberedelseprotokoll.

Regional Analys

Nordamerika

Nordamerika innehar en betydande andel av marknaden för industriella golvbeläggningar, och står för cirka 32–34% drivet av stark tillverkningsaktivitet, strikta regleringsstandarder och omfattande moderniseringsinitiativ för anläggningar. Hög användning av epoxi- och polyasparticsystem över bilfabriker, livsmedelsbearbetningsenheter och logistiknav stödjer konsekvent tillväxt. USA leder regionen tack vare omfattande industriell infrastruktur och starka investeringar i renoveringsprojekt som prioriterar säkerhetsöverensstämmelse och ythållbarhet. Kanada bidrar genom efterfrågan från flyg-, gruv- och kylförvaringsmiljöer, där snabbhärdande och högpresterande beläggningar är nödvändiga för att minimera driftstopp.

Europa

Europa representerar ungefär 26–28% av marknaden, ledd av väletablerade industrisektorer, strikta arbetsmiljösäkerhetsnormer och stark användning av miljöanpassade beläggningsteknologier. Tyskland, Frankrike och Storbritannien driver efterfrågan genom avancerad tillverkning, läkemedel och livsmedelsbearbetningsverksamheter som kräver sömlösa, kemikaliebeständiga golv. EU:s fokus på VOC-reduktion och hållbart byggande påskyndar ytterligare övergången mot lågemissions epoxi- och polyasparticsystem. Östeuropa visar ökad användning på grund av tillväxt inom produktion av fordonskomponenter och logistiknav. Regionens betoning på högkvalitativ infrastruktur och livscykelns effektivitet stärker långsiktig beläggningsanvändning.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med cirka 36–38% andel, stödd av snabb industrialisering, expanderande tillverkningskluster och omfattande utveckling av industriella parker. Kina, Indien, Japan och sydostasiatiska nationer bidrar med stark efterfrågan från elektronik-, fordons-, kemikalie- och livsmedelsbearbetningssektorerna. Investeringar i nya fabriker, lagerhållningsnätverk och exportdriven produktion skapar ett kontinuerligt behov av tungbelastade beläggningar som klarar kontinuerliga belastningar och kemisk exponering. Regeringsledda infrastrukturprogram, tillsammans med ökad medvetenhet om säkerhetsstandarder, påskyndar antagandet. Asien-Stillahavsområdets kostnadskonkurrenskraft och expanderande industriella fotavtryck positionerar det som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika fångar cirka 6–7% av marknaden, påverkad av ökande investeringar i livsmedelsbearbetning, gruvdrift och tillverkning av fordonskomponenter. Brasilien och Mexiko leder den regionala efterfrågan, stödda av utveckling av industriella korridorer och moderniseringsinitiativ över medelstora fabriker. Användningen av epoxibeläggningar växer stadigt tack vare deras prisvärdhet, hållbarhet och lämplighet för högfuktiga miljöer. Dock förblir den övergripande penetrationen måttlig, eftersom budgetkänsliga industrier ofta fördröjer renoveringsaktiviteter. Ökad regleringsanpassning med internationella säkerhetsstandarder och expansionen av logistiknav presenterar möjligheter för högkvalitativa beläggningssystem, särskilt snabbhärdande och antibakteriella golvlösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4–5% av marknaden, med efterfrågan koncentrerad till Gulfstaterna där industriell diversifiering och storskaliga byggprojekt driver upptaget. Tillverknings-, petrokemisk bearbetning och flygunderhållsanläggningar kräver högpresterande beläggningar som är resistenta mot värme, kemiska spill och tunga maskiner. Förenade Arabemiraten och Saudiarabien leder antagandet tack vare stora expansioner av industriella zoner och strikta krav på anläggningsöverensstämmelse. I Afrika genererar Sydafrika märkbar efterfrågan från gruv- och livsmedelsförpackningssektorerna, även om antagandet förblir begränsat av budgetbegränsningar och långsammare industriella uppgraderingar. Växande investeringar i industriell logistik stöder gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter bindemedelstyp

Efter slutanvändning

- Tillverkning

- Flyg & Transport

- Livsmedelsbearbetning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för industriella golvbeläggningar kännetecknas av den starka närvaron av globala tillverkare som kontinuerligt utökar sina portföljer genom avancerade hartsteknologier, snabbhärdande formuleringar och miljöanpassade lösningar. Ledande företag som PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International och BASF SE utnyttjar omfattande FoU-kapaciteter och breda distributionsnätverk för att möta olika industriella krav inom tillverkning, logistik, livsmedelsbearbetning och transportsektorer. Dessa aktörer fokuserar på att förbättra beläggningens hållbarhet, kemiska resistens och installationseffektivitet för att stödja krävande driftmiljöer. Strategiska initiativ — inklusive fusioner, anläggningsutvidgningar och produktlinjeuppgraderingar — stärker deras marknadspositionering, medan samarbeten med applikatörer och industriella entreprenörer förbättrar tjänsteleverans och projektgenomförande. Regionala konkurrenter i Asien och Stillahavsområdet och Europa utmanar i allt högre grad globala varumärken genom att erbjuda kostnadseffektiva lösningar anpassade till lokala industriella förhållanden. När hållbarhet och prestandapålitlighet blir prioriterade kriterier intensifieras innovationscentrerad konkurrens över bindemedelstyper, appliceringsmetoder och tjänsteerbjudanden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I mars 2025 lanserade Sherwin-Williams “Pro Industrial Fast-Cure Epoxy Flooring System” i Nordamerika, vilket erbjuder ett diffusion-härdningsschema på 4 timmar vid 25 °C för att stödja högtrafikerade industri- och lageranläggningar.

- I oktober 2024 meddelade RPM förvärvet av TMP Convert SAS, en fransk tillverkare av utomhusdesign och landskapsprodukter, som en del av dess Performance Coatings-segment.

- År 2024 publicerade ArmorPoxy blogginnehåll som lyfter fram dess “ArmorUltra Industrial Epoxy Flooring”-system för fabriksgolvsapplikationer, med betoning på hög hållbarhet, kemisk resistens och långsiktig prestanda

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Bindemedelstyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoptionen av snabbhärdande och högpresterande polyaspartiska system kommer att accelerera när industrier prioriterar minskad stilleståndstid.

- Efterfrågan på miljövänliga, låga VOC- och hållbara beläggningsformuleringar kommer att öka på grund av skärpta miljöregler.

- Smarta golvteknologier med inbyggda sensorer och tillståndsövervakningsmöjligheter kommer att få fäste i högvärdesanläggningar.

- Ökad automatisering och expansion av industriella parker kommer att driva på stadiga uppgraderingar till hållbara epoxygolvssystem.

- Tillväxten inom livsmedelsbearbetning och läkemedelssektorer kommer att öka efterfrågan på hygieniska, sömlösa och antimikrobiella golv.

- Avancerade dekorativa och funktionella golvfinishar kommer att expandera i logistiknav och moderna tillverkningsenheter.

- Ökande renoveringsaktiviteter i åldrande fabriker kommer att stärka marknaden för ytbehandlingar och tunga beläggningslösningar.

- Innovationer inom slit- och kemikalieresistenta hartser kommer att stödja adoptionen i tuffa industriella miljöer.

- Regionala tillverkningsskiften mot Asien-Stillahavsområdet kommer att skapa starka möjligheter för beläggningsleverantörer.

- Samarbete mellan beläggningstillverkare och golventreprenörer kommer att förbättra applikationseffektiviteten och projektutförandet.