Marknadsöversikt

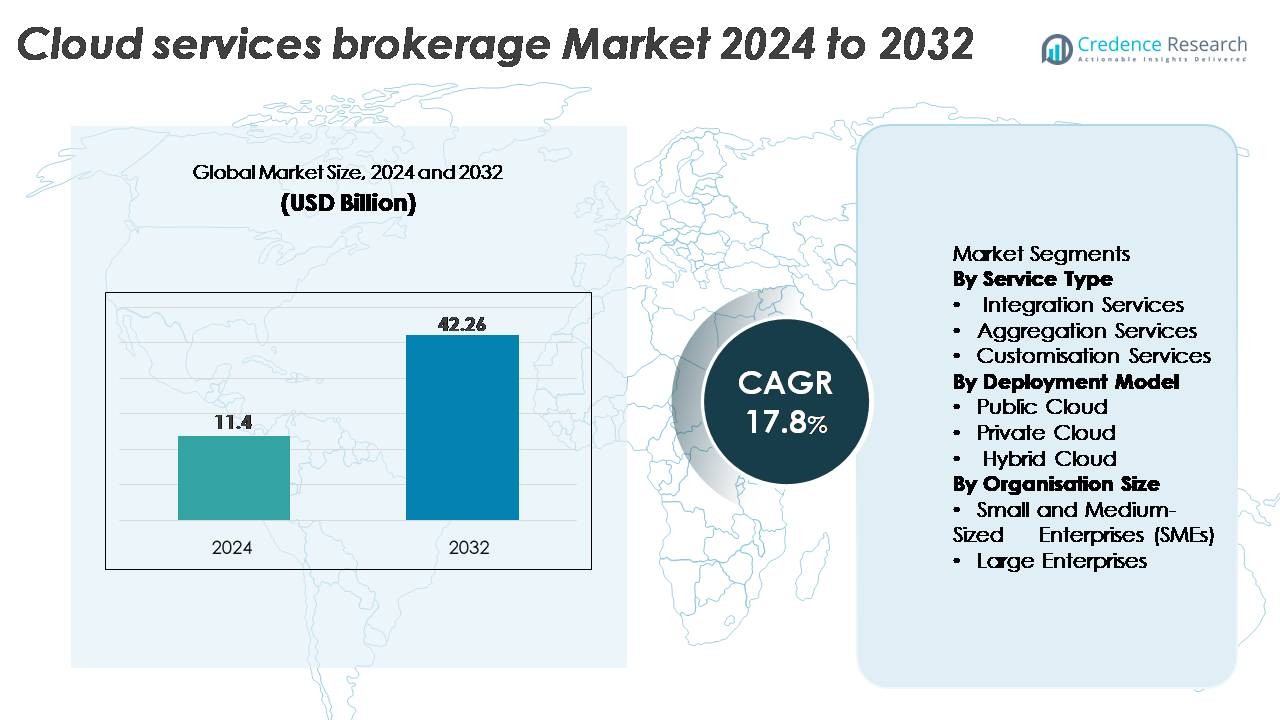

Den globala marknaden för molntjänstmäklare värderades till 11,4 miljarder USD år 2024 och förväntas nå 42,26 miljarder USD år 2032, med en stark årlig tillväxttakt (CAGR) på 17,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

|

|

USD 11,4 miljarder |

| Marknad för molntjänstmäklare, CAGR |

17,8% |

| Marknadsstorlek för molntjänstmäklare 2032 |

USD 42,26 miljarder |

Marknaden för molntjänstmäklare formas av stora aktörer som DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS och ServiceNow, som alla stärker sina portföljer genom integration av flera moln, automatisering och styrningsmöjligheter. Dessa företag fokuserar på AI-driven optimering, enhetlig tjänsteorkestrering och förbättrade kostnadshanteringsverktyg för att stödja komplexa företagsmolnmiljöer. Nordamerika förblir den ledande regionen och står för 38% av den globala marknaden, stödd av hög adoption av flera moln och starka initiativ för digital transformation inom företag. Europa och Asien-Stillahavsområdet följer, drivna av regulatoriska krav, accelererad molnmodernisering och snabb expansion av SaaS-ekosystemet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för cloud services brokerage värderades till 11,4 miljarder USD år 2024 och förväntas nå 42,26 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 17,8% under prognosperioden.

- Ökad företagsanpassning till multi-cloud och hybridmiljöer är en viktig marknadsdrivkraft, där integrationstjänster framträder som den största segmentet, understödd av stigande efterfrågan på enhetlig styrning, arbetsbelastningsorkestrering och sömlös molninteroperabilitet.

- AI-driven automatisering, verktyg för optimering av molnkostnader och branschspecifika lösningar för efterlevnad formar stora marknadstrender då organisationer prioriterar intelligent molnhantering och policybaserade operationer.

- Den konkurrensutsatta landskapet domineras av aktörer som Accenture, IBM, TCS, Wipro, Cisco och VMware, som alla förbättrar automatisering, rådgivning och multi-cloud livscykelkapaciteter; dock kvarstår utmaningar i att hantera säkerhet, efterlevnad och integration av äldre system i komplexa IT-miljöer.

- Regionalt leder Nordamerika med 38%, följt av Europa med 27% och Asien-Stillahavsområdet med 22%, vilket återspeglar starka digitala omvandlingsinsatser och accelererad företagsmigration till skalbara molnplattformar.

Marknadssegmenteringsanalys:

Efter tjänstetyp

Integrationstjänster representerar den dominerande undersegmentet och fångar den största marknadsandelen på grund av stigande företagsbehov av sömlös interoperabilitet över multi-cloud och hybridmiljöer. Organisationer kräver i allt högre grad mäklare för att förena olika molnarbetsbelastningar, automatisera provisionering och effektivisera identitetshantering, vilket driver stark adoption. Aggregeringstjänster fortsätter att växa när företag konsoliderar tredjeparts molnerbjudanden under en enda kontrakts- och faktureringsram. Anpassningstjänster expanderar också stadigt då företag söker skräddarsydda styrningspolicyer, arbetsflödesautomatisering och säkerhetskonfigurationer anpassade till branschspecifika efterlevnadskrav.

- Till exempel möjliggör Ciscos molnintegrationsportfölj arbetsbelastningsorkestrering över ett stort antal företagsimplementeringar, med dess API-drivna Cisco Intersight-plattform som hanterar cirka 1 miljon servrar (eller runt 37 miljoner nätverksenheter) och automatiserar tiotusentals molnkonfigurationsarbetsflöden dagligen.

Efter distributionsmodell

Det offentliga molnsegmentet leder marknaden med den högsta andelen, understödd av dess skalbarhet, kostnadseffektivitet och snabba adoption bland digitala först-företag. Molnmäklare spelar en nyckelroll i att optimera migration, hantera offentliga moln-API:er och orkestrera multi-tenant miljöer, vilket stärker detta segments dominans. Privat molnmäkleri växer stadigt då reglerade industrier prioriterar förbättrad datasuveränitet och kontroll. Samtidigt accelererar hybridmolnmäkleri när företag antar distribuerade arkitekturer, vilket kräver enhetlig hantering, arbetsbelastningsportabilitet och policytillämpning över lokala och molnekosystem.

- Till exempel hanterar VMwares hybrid- och offentliga molnorkestreringsstack tiotals miljoner virtuella maskiner globalt och stöder hundratusentals företagskunder. Lösningen VMware Cloud Foundation (VCF) möjliggör automatiserad arbetsbelastningsdistribution över ett stort globalt nätverk av hyperskala datacenterregioner, inklusive de som erbjuds av stora partners som AWS, Microsoft Azure, Google Cloud och Oracle Cloud.

Efter organisationsstorlek

Stora företag har den dominerande marknadsandelen, drivna av sina komplexa IT-ekosystem och behovet av avancerad arbetsbelastningsorkestrering, multi-molnstyrning och kostnadsoptimeringsverktyg. Dessa organisationer förlitar sig alltmer på mäklarplattformar för att effektivisera leverantörshantering, förbättra säkerhetsöverensstämmelse och påskynda molnmodernisering. Små och medelstora företag framträder dock som ett snabbt växande segment när de antar molnmäklartjänster för att förenkla multi-moln-användning, minska operativa kostnader och få tillgång till förkonfigurerade molnpaket som förbättrar distributionshastigheten och sänker den totala ägandekostnaden.

Viktiga tillväxtdrivare:

Ökad användning av multi-moln och hybridmolnarkitekturer

Den snabba övergången till multi-moln och hybridimplementeringar förblir en primär tillväxtdrivare för marknaden för molntjänstmäkleri. Företag använder alltmer flera molnplattformar för att öka motståndskraften, undvika leverantörsinlåsning och optimera arbetsbelastningar. När komplexiteten ökar förlitar de sig på mäklare för enhetlig styrning, orkestrering över moln, API-integration och centraliserad policytillämpning. Mäklarna underlättar också automatiserad tillhandahållande, identitetsfederation och säker datamigrering mellan molnmiljöer, vilket minskar operativa kostnader. Detta växande behov av sömlös interoperabilitet över olika molnekosystem fortsätter att öka användningen, vilket gör mäklarplattformar integrerade i företagsomfattande molntransformationsstrategier.

- Till exempel stöder IBMs hybridmolnplattform byggd på Red Hat OpenShift mer än 3 800 företagskunder globalt och hanterar över 20 miljarder containeriserade applikationstransaktioner varje månad, vilket möjliggör enhetlig drift över lokala, privata och offentliga moln.

Acceleration av digital transformation och IT-moderniseringsinitiativ

Företag inom olika branscher moderniserar aggressivt sina äldre infrastrukturer, distribuerar molnbaserade applikationer och antar DevOps-ramverk. Dessa initiativ driver efterfrågan på molnmäklartjänster som effektiviserar arbetsbelastningsdistribution, automatiserar konfigurationshantering och optimerar molnutgifter. Mäklarna spelar en kritisk roll i att hjälpa organisationer att anpassa molntjänster till affärsmål, erbjuda rådgivningsmöjligheter, styrningsramverk och verktyg för livscykelhantering. När budgetarna för digital transformation expanderar, förlitar sig företag alltmer på molnmäklare för att navigera i tjänsteval, säkerhetsöverensstämmelse och integrationskomplexitet, vilket påskyndar mäklaranvändningen i både stora företag och framväxande digitala företag.

· Till exempel hade den bredare Accenture-organisationen mer än 100 000 molnproffs i slutet av 2020 och tillkännagav skapandet av sin dedikerade Accenture Cloud First-grupp med 70 000 experter stödda av en investering på 3 miljarder dollar. Företaget har betjänat kunder i mer än 34 000 molnprojekt över 68 länder och utnyttjat avancerade migrationsacceleratorer och multi-moln-ingenjörsramverk.

Ökat fokus på kostnadsoptimering och ekonomisk hantering av molnet

Med ökande molnanvändning har kostnadsstyrning blivit en stor prioritet för företag. Molnmäklare gör det möjligt för organisationer att övervaka användning, förhindra överprovisionering och fördela kostnader exakt över avdelningar. Deras ekonomiska hanteringsförmåga, inklusive policybaserade kostnadskontroller, prediktiv analys och konsolidering av fakturering i realtid, hjälper företag att få insyn och minska onödiga utgifter. Eftersom multicloud-miljöer introducerar komplexa prissättningsstrukturer, förlitar sig fler företag på mäklarplattformar för att jämföra erbjudanden, förhandla kontrakt och automatisera kostnadsoptimering. Detta fokus på att realisera molnvärde stärker marknadens momentum och driver en stadig efterfrågan på mäklartjänster som balanserar prestanda med ekonomisk effektivitet.

Viktiga trender & möjligheter:

Ökad efterfrågan på AI-driven automation och molnoptimeringsverktyg

En stor marknadstrend är integrationen av AI och maskininlärning i molnmäklarplattformar för att automatisera beslutsfattande och operativa arbetsflöden. AI-drivna mäklare kan analysera molnanvändning i realtid, rekommendera arbetsbelastningsplacering, optimera resursallokering och identifiera säkerhetsavvikelser. Denna trend öppnar nya möjligheter för intelligent styrning, automatiserad åtgärd och prediktivt underhåll. När företag antar AI-driven analys för molnoperationer (AIOps), får mäklare som erbjuder avancerade automationsmöjligheter en konkurrensfördel. Denna teknologiska utveckling ökar operativ smidighet och minskar manuellt arbete, vilket stärker mäklarvärdet i storskaliga molnmiljöer.

- Till exempel, “ServiceNows AI- och automationsfunktioner möjliggör storskalig optimering av molnresurser och operativa processer över globala företagsmiljöer, vilket underlättar betydande effektivitetsvinster och uppgiftsautomation för sina kunder.”

Expansion av branschspecifika och efterlevnadsfokuserade mäklartjänster

Vertikala industrier som BFSI, hälso- och sjukvård, detaljhandel och regering antar molnmäklartjänster anpassade till reglerings- och efterlevnadsbehov. Denna trend skapar möjligheter för mäklare att erbjuda sektorspecifika mallar, säkerhetsramverk och certifieringsklara arkitekturer. Efterfrågan på efterlevnadsautomation, revisionsberedskap och verktyg för datasuveränitet ökar i takt med att regleringarna blir strängare. Mäklare som tillhandahåller domänfokuserade tjänstekataloger, förkonfigurerade policy-motorer och sektoranpassade styrningsmodeller drar nytta av ökad adoption. Expansionen av skräddarsydda mäklartjänster stödjer marknadstillväxt genom att möjliggöra för företag i reglerade industrier att påskynda säker molntransformation.

- Till exempel, Wipros Cybersecurity & Risk Services-plattform stödjer mer än 1 200 reglerade företagskunder globalt och bearbetar över 40 miljarder säkerhetshändelser per dag, vilket möjliggör automatiserade efterlevnadskontroller, styrningsrapportering och regleringsarbetsflödesverkställande över multicloud-ekosystem.

Tillväxt av integration av molnmarknadsplatser och SaaS-aggregeringsmodeller

Molnmarknadsplatser expanderar snabbt och uppmuntrar mäklare att integrera SaaS-aggregering, abonnemangshantering och intäktsgenereringsmöjligheter för leverantörer. Denna trend skapar möjligheter för mäklare att effektivisera inköp, förena fakturering och hantera multileverantörs-SaaS-portföljer. Organisationer som antar hundratals SaaS-verktyg kräver centraliserad översikt och identitetsstyrning, vilket driver stark efterfrågan på mäklartjänster. När SaaS-ekosystemen växer, får mäklare som erbjuder marknadsplatsintegration och automatiserad licensoptimering betydande marknadsdrivkraft.

Viktiga Utmaningar:

Komplexitet i Hantering av Säkerhet, Efterlevnad och Datastyrning över Moln

Trots ökad användning står molnmäklare inför utmaningar med att hantera allt mer komplexa säkerhets- och efterlevnadskrav. Multimolnekosystem innehåller olika säkerhetsmodeller, krypteringsstandarder och åtkomstkontrollmekanismer, vilket gör enhetlig styrning svår. Företag måste följa utvecklande regleringar relaterade till datasuveränitet, lagring och reviderbarhet, vilket ökar komplexiteten i leveransen av mäklartjänster. Mäklare måste kontinuerligt uppdatera ramverk, integrera avancerade säkerhetsverktyg och upprätthålla interoperabilitet med flera molnleverantörer. Denna komplexitet bromsar adoptionen i starkt reglerade industrier och kräver betydande investeringar i säkerhetsautomation och efterlevnadshanteringsförmågor.

Integrationssvårigheter med Äldre System och Fragmenterade IT-miljöer

Många företag är fortfarande beroende av omfattande äldre infrastruktur, vilket gör integration med moderna molntjänster till en stor utmaning. Molnmäklare måste hantera kompatibilitetsproblem, föråldrade API:er, inkonsekventa dataformat och begränsningar i äldre applikationer. Dessa begränsningar komplicerar arbetsbelastningsmigrering, förlänger distributionstidslinjer och ökar implementeringskostnaderna. Bristen på standardiserade integrationsprotokoll över molnleverantörer intensifierar ytterligare utmaningen. Organisationer kämpar också med kulturella och kompetensmässiga gap som hindrar framgångsrik molnadoption. Dessa integrationsbarriärer bromsar digital transformation och kräver att mäklare levererar mer robusta rådgivnings-, moderniserings- och interoperabilitetslösningar.

Regional Analys:

Nordamerika

Nordamerika har den största andelen av marknaden för molntjänstmäkleri, och står för cirka 38% av den globala intäkten. Regionen gynnas av hög multimolnadoption, starka företagsinitiativ för digital transformation och omfattande användning av SaaS- och IaaS-plattformar. Stora företag i USA förlitar sig alltmer på mäklarplattformar för kostnadsoptimering, API-integration och enhetlig styrning över AWS, Azure och Google Cloud. Närvaron av avancerade molnhanteringslösningsleverantörer och starka regulatoriska ramverk som stödjer säker molnmigrering förstärker ytterligare Nordamerikas ledande position på den globala marknaden.

Europa

Europa fångar cirka 27% av marknaden för molntjänstmäkleri, drivet av strikta regulatoriska miljöer som GDPR, vilket påskyndar adoptionen av efterlevnadscentrerade mäklarlösningar. Företag i Tyskland, Storbritannien, Frankrike och Norden omfamnar alltmer hybrid- och suveräna molnarkitekturer, och använder mäklare för att effektivisera styrning och upprätthålla datasuveränitet. Ökande efterfrågan på integrationstjänster och gränsöverskridande molnorkestrering stärker marknadens expansion. Det växande fokuset på säker molntransformation inom bank-, hälso- och sjukvårds- och offentlig sektor fortsätter att stödja Europas stadiga tillväxtbana inom adoption av molntjänstmäkleri.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 22% av marknaden och representerar den snabbast växande regionen, drivet av snabb molnanvändning i Kina, Indien, Japan och Sydostasien. Små och medelstora företag samt stora företag antar i allt högre grad multi-molnstrategier för att stödja digitalisering, e-handelsexpansion och storskalig IT-modernisering. Molntjänstmäklare får starkt genomslag när organisationer söker skalbar integration, kostnadsstyrning och automatiserade hanteringsverktyg. Regeringsledda molnaccelerationsprogram i länder som Indien och Singapore stärker ytterligare efterfrågan. Regionens expanderande teknologiekosystem och ökande investeringar i molnnativ utveckling förstärker Asien-Stillahavsområdets växande inflytande på den globala marknaden.

Latinamerika

Latinamerika står för cirka 8% av marknaden, med tillväxt som stöds av expanderande molnimplementering i Brasilien, Mexiko, Chile och Colombia. Företag antar i allt högre grad mäklartjänster för att förenkla hybridmolnanvändning, minska integrationskomplexitet och hantera molnutgifter. Regionens ökande investeringar i digital transformation, tillsammans med den växande närvaron av hyperskaliga datacenter, accelererar efterfrågan på plattformar för molnhantering och optimering. Även om utmaningar som varierande infrastrukturmognad kvarstår, stärker den ökande användningen av SaaS och efterlevnadsdriven molnanvändning regionens marknadsposition.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 5% av den globala marknaden för molntjänstmäklare, stödd av växande molnanvändning i Förenade Arabemiraten, Saudiarabien, Sydafrika och Israel. Regeringar och stora företag prioriterar molnmoderniseringsinitiativ, vilket driver efterfrågan på mäklarplattformar som hanterar multi-molnstyrning och säkerställer regelefterlevnad. Framväxten av regionala molndatacenter och ökade investeringar i digitala ekonomiprogram bidrar till högre användning av integration och arbetsbelastningsorkestreringstjänster. Även om marknaden fortfarande utvecklas, fortsätter den expanderande digitala infrastrukturen att låsa upp stark tillväxtpotential.

Marknadssegmenteringar:

Efter tjänstetyp

- Aggregeringstjänster

- Anpassningstjänster

Efter distributionsmodell

Efter organisationsstorlek

- Små och medelstora företag (SMF)

- Stora företag

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för molntjänstmäklare kännetecknas av en blandning av globala molnleverantörer, specialiserade mäklarplattformar och företagsfokuserade integrationsserviceföretag som tävlar om att leverera avancerade multi-molnhanteringsmöjligheter. Ledande aktörer differentierar sig genom AI-driven automation, enhetliga styrningsramverk och utökade tjänstekataloger som integrerar IaaS-, PaaS- och SaaS-erbjudanden. Leverantörer investerar i allt högre grad i kostnadsoptimeringsverktyg, API-orkestrering och efterlevnadsautomation för att stödja stora, reglerade företag som antar hybrid- och multi-molnmiljöer. Strategiska partnerskap med hyperscalers som AWS, Microsoft Azure och Google Cloud stärker marknadspositioneringen och möjliggör djupare ekosystemintegration. Dessutom accelererar fusioner och förvärv när företag strävar efter att förbättra sina molnkonsult-, migrations- och säkerhetsmöjligheter. Med företag som prioriterar interoperabilitet, livscykelhantering och end-to-end-synlighet intensifieras konkurrensen kring att leverera skalbara, säkra och intelligenta mäklartjänstlösningar anpassade till olika branschbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I oktober 2025 lanserade DXC Technology företaget Assure Smart Apps, en serie AI-drivna, arbetsflödesorienterade applikationer för att hjälpa försäkringsbolag att automatisera och modernisera verksamheten, med hjälp av molnintegration (t.ex. via AWS) och intelligenta dataverktyg.

- I augusti 2025 tecknade Capgemini ett avtal om att förvärva Cloud4C, en leverantör av hybridmoln- och hanterade molnplattformstjänster, för att stärka sina hanteringstjänster, automatisering och leveranskapacitet för hybridmoln.

- I maj 2025 rankades Infosys som nummer 8 på listan “Solution Provider 500”, vilket återspeglar dess växande fotavtryck och erkännande bland globala IT-/molntjänstleverantörer.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänstetyp, Implementeringsmodell, Organisationsstorlek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Molntjänstmäklare kommer i allt högre grad att anta AI-driven automatisering för att förbättra arbetsbelastningsplacering, efterlevnadshantering och kostnadsoptimering.

- Multi-moln och hybridmolnorkestrering kommer att bli standardmetoden för företag som söker flexibilitet och motståndskraft.

- Efterfrågan på branschspecifika mäklartjänster kommer att öka eftersom reglerade sektorer kräver skräddarsydda styrnings- och säkerhetsramverk.

- Molnfinansiell hantering och prediktiv kostnadsanalys kommer att få betydelse när organisationer prioriterar värdedriven molnutgifter.

- Integration av SaaS-marknadsplatser och prenumerationshantering kommer att accelerera, vilket möjliggör centraliserad upphandling och licensövervakning.

- Säkerhetscentrerade mäklarkapaciteter kommer att expandera för att hantera datasuveränitet, nolltillit-arkitekturer och enhetlig identitetsstyrning.

- Partnerskap mellan mäklare och hyperskalare kommer att fördjupas, vilket möjliggör rikare tjänstekataloger och tätare API-interoperabilitet.

- SME:er kommer att anta mäklarplattformar mer aggressivt för att förenkla molnverksamheten och minska IT-komplexiteten.

- Mäklarplattformar kommer att införliva förbättrad observabilitet och realtidsanalys för att förbättra molnprestandaövervakning.

- Automatiseringsförst molnstyrningsramverk kommer att driva konsekvent policyefterlevnad över komplexa, distribuerade miljöer.