Marknadsöversikt

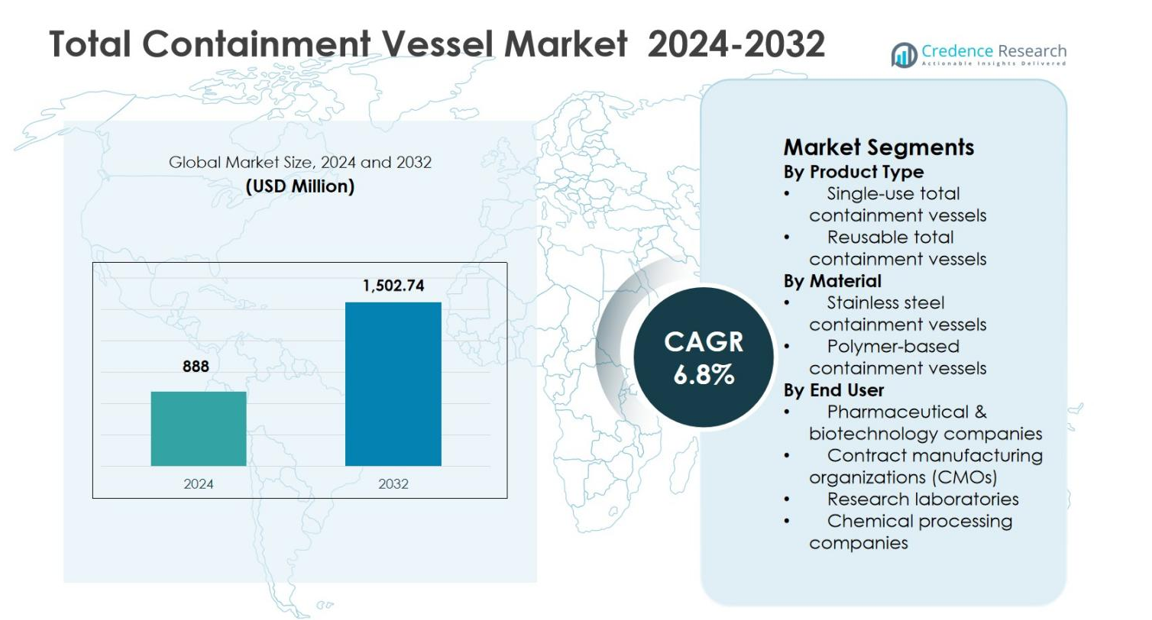

Marknadsstorleken för Total Containment Vessel värderades till 888 miljoner USD år 2024 och förväntas nå 1 502,74 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Total Containment Vessel 2024 |

888 miljoner USD |

| Total Containment Vessel Market, CAGR |

6,8% |

| Marknadsstorlek för Total Containment Vessel 2032 |

1 502,74 miljoner USD |

Marknaden för Total Containment Vessel drivs av den starka närvaron av etablerade tillverkare som fokuserar på högpresterande inneslutningslösningar för läkemedels-, bioteknik- och kemiska tillämpningar. Nyckelaktörer som Allen-Vanguard Corporation, NABCO Systems LLC, Dynasafe, Thales Group, Mistral Group, Scanna MSC Ltd. och T.M. International (TMII) betonar avancerad ingenjörskonst, regelefterlevnad och skräddarsydda systemdesigns för att uppfylla stränga säkerhetsstandarder. Dessa företag investerar i produktinnovation, automation och hållbara material för att stödja hantering av högpotenta och farliga ämnen. Regionalt leder Nordamerika marknaden för Total Containment Vessel med en marknadsandel på 38,6% år 2024, stödd av stark läkemedelstillverkningskapacitet och strikta säkerhetsregler, följt av Europa med 31,2%, drivet av robusta regelverk och ökande efterfrågan på avancerad inneslutningsinfrastruktur.

Marknadsinsikter

- Marknaden för Total Containment Vessel värderades till 888 miljoner USD år 2024 och förväntas nå 1 502,74 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8% under prognosperioden.

- Tillväxten på marknaden för Total Containment Vessel drivs av ökande produktion av högpotenta API:er, onkologiska läkemedel och farliga ämnen, tillsammans med stränga krav på arbetssäkerhet och regelefterlevnad inom läkemedels- och kemikalietillverkningsanläggningar.

- Marknadstrenderna belyser en ökande antagning av återanvändbara total containment vessels, som hade en segmentandel på 62,4% år 2024, stödd av hållbarhet, lång livslängd och kostnadseffektivitet, samt ökad integration av automation och digitala övervakningssystem.

- Marknaden står inför begränsningar från höga kapitalinvesteringar, komplex installation och valideringskrav, vilket kan begränsa antagandet bland små och medelstora tillverkare trots starkt regulatoriskt tryck.

- Regionalt ledde Nordamerika marknaden med en andel på 38,6% år 2024, följt av Europa med 31,2% och Asien och Stillahavsområdet med 22,4%, medan Latinamerika och Mellanöstern & Afrika stod för 4,6% respektive 3,2%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp:

Marknaden för Total Containment Vessel efter produkttyp leds av återanvändbara total containment vessels, som stod för 62,4% av marknadsandelen år 2024, drivet av deras hållbarhet, långa livslängd och kostnadseffektivitet i höginnehållande läkemedels- och kemiska operationer. Slutanvändare föredrar i allt högre grad återanvändbara system på grund av deras förmåga att tåla upprepade steriliseringscykler, höga tryckförhållanden och stränga regleringskrav. Dessa kärl stödjer kontinuerliga tillverkningsarbetsflöden och minskar långsiktiga driftskostnader, vilket gör dem till det föredragna valet i storskaliga produktionsanläggningar. Engångs total containment vessels fortsätter att få acceptans i nisch- och pilotskalaapplikationer.

- Till exempel erbjuder ILC Dovers DoverPac® SF engångspulverinnehåll med över 99,5% produktåtervinning med hjälp av ArmorFlex®-filmer för statiskfri laddning i pilotskalöverföringar, tillgänglig i 50L V-vikta modeller med 4-6” sanitära anslutningar.

Efter Material:

Baserat på material dominerade rostfria stålkärl marknaden för Total Containment Vessel med en 68,1% andel år 2024, stödd av överlägsen mekanisk styrka, korrosionsbeständighet och efterlevnad av GMP-standarder. Rostfria stålkärl används i stor utsträckning i läkemedels-, bioteknik- och kemiska bearbetningsmiljöer som kräver högtrycksbeständighet och rigorösa rengöringsprotokoll. Deras kompatibilitet med aggressiva kemikalier och högtemperatursteriliseringsprocesser förbättrar säkerhet och innehållseffektivitet. Polymerbaserade innehållskärl expanderar gradvis, främst i lätta, bärbara och engångsapplikationer där flexibilitet och lägre initialkostnader prioriteras.

- Till exempel levererade Beltecno Serum Institute of India med en 45 000-liters rostfri stålpaneltank (3m bredd x 5m längd x 3m höjd) för RO-vattenlagring i vaccinproduktion, vilket erbjuder korrosionsbeständighet och enkel installation.

Efter Slutanvändare:

Bland slutanvändare hade läkemedels- och bioteknikföretag den största andelen av marknaden för Total Containment Vessel med 54,6% år 2024, drivet av ökande efterfrågan på potent läkemedelstillverkning, onkologiska terapier och kontrollerad hantering av farliga föreningar. Stränga regleringsramar och ökat fokus på operatörssäkerhet och förebyggande av korskontaminering accelererar antagandet över läkemedelsproduktionslinjer. Dessa företag förlitar sig starkt på avancerade innehållslösningar för att möta yrkesmässiga exponeringsgränser och säkerställa produktintegritet. Kontrakttillverkningsorganisationer och forskningslaboratorier upplever också stadig tillväxt på grund av outsourcingtrender och ökad FoU-aktivitet.

Viktiga Tillväxtdrivare

Ökande Efterfrågan på Tillverkning av Högpotenta Läkemedel

Marknaden för Total Containment Vessel drivs av den ökande produktionen av högpotenta aktiva farmaceutiska ingredienser, onkologiska läkemedel och cytotoxiska föreningar. Läkemedels- och biotekniktillverkare kräver avancerade innehållslösningar för att säkerställa säker hantering av farliga ämnen samtidigt som strikta yrkesmässiga exponeringsgränser uppfylls. Stränga regleringsmandat relaterade till operatörssäkerhet och kontaminationskontroll accelererar ytterligare antagandet. Den växande övergången mot komplexa biologiska läkemedel och personliga mediciner stödjer också efterfrågan, eftersom dessa tillverkningsprocesser kräver förseglade, kontrollerade miljöer för att bibehålla produktkvalitet och säkerställa arbetskraftsskydd.

- Till exempel levererade GEA UltimaPro single-pot processorer (10 L och 75 L) integrerade med Hicoflex inneslutningsgränssnitt till Ranbaxy Laboratories för tillverkning av mycket potenta cancerläkemedel vid en OEL på 1–10 μg/m³, vilket möjliggör fullständig inneslutning från granulering till torkning utan operatörsexponering.

Expansion av läkemedelsoutsourcing och CMO:er

Den snabba tillväxten av kontraktstillverkningsorganisationer stödjer marknaden för Total Containment Vessel avsevärt. Läkemedelsföretag lägger i allt högre grad ut tillverkning till CMO:er för att optimera kostnader, skala upp produktionen och påskynda kommersialiseringstider. Denna trend tvingar CMO:er att investera i flexibla och kompatibla inneslutningssystem som kan hantera flera potenta föreningar. Total containment vessels gör det möjligt för CMO:er att uppfylla globala regulatoriska standarder, minska risken för korskontaminering och stödja miljöer för tillverkning av flera produkter, vilket driver en stadig efterfrågan över outsourcade läkemedelsproduktionsanläggningar.

- Till exempel investerade Catalent 10 miljoner dollar för att utöka kapaciteten för högpotent inneslutning vid sina anläggningar i Malvern, PA, och Dartford, Storbritannien, vilket möjliggör flexibel jetfräsning under inneslutning till yrkesmässiga exponeringar under 1 mikrogram per kubikmeter för mycket potenta föreningar.

Ökat fokus på arbetssäkerhet och regelefterlevnad

Ökat fokus på arbetssäkerhet och regelefterlevnad fungerar som en stark tillväxtdrivare för marknaden för Total Containment Vessel. Reglerande myndigheter genomdriver strikta inneslutnings- och exponeringskontrollstandarder för att skydda personal från farliga ämnen. Företag prioriterar avancerad inneslutningsinfrastruktur för att minimera hälsorisker, förhindra läckor och förbättra revisionsberedskapen. Investeringar i total containment vessels ses i allt högre grad som långsiktiga riskminimeringsstrategier som förbättrar operativ tillförlitlighet, regulatoriskt förtroende och övergripande tillverkningshållbarhet.

Viktiga trender & möjligheter

Integration av smarta och automatiserade inneslutningsteknologier

En framträdande trend på marknaden för Total Containment Vessel är integrationen av smarta och automatiserade teknologier. Tillverkare antar system utrustade med digitala sensorer, tryckövervakning och automatiserad hantering för att minska mänsklig intervention och förbättra säkerheten. Dessa teknologier förbättrar processkontroll, möjliggör realtidsövervakning av prestanda och stödjer prediktivt underhåll. När läkemedelstillverkning blir mer datadriven ökar efterfrågan på teknologiskt avancerade inneslutningskärl som förbättrar effektiviteten samtidigt som de upprätthåller konsekventa efterlevnadsstandarder.

- Till exempel tillhandahåller Tema Sinergie aseptiska inneslutningsisolatorer för onkologi HPAPI:er med integrerad handskläcktestning (AGLTS) och SCADA-system, som levererar automatiserad tryckövervakning och realtidsvarningar för att upprätthålla hög inneslutningsintegritet.

Framväxande marknadsexpansion inom läkemedelstillverkning

Utökad kapacitet för läkemedelstillverkning i framväxande ekonomier erbjuder starka tillväxtmöjligheter för marknaden för Total Containment Vessel. Länder i Asien och Stillahavsområdet, Latinamerika och Mellanöstern investerar i kompatibla läkemedelsproduktionsanläggningar för att stödja inhemsk efterfrågan och export. Statliga incitament och regulatorisk anpassning till internationella standarder uppmuntrar antagandet av avancerade inneslutningssystem. När lokala tillverkare uppgraderar anläggningar fortsätter efterfrågan på tillförlitliga och kompatibla total containment vessels att öka.

- Till exempel öppnade Mubadala Bio en anläggning för tillverkning av högpotenta läkemedel i Abu Dhabi, designad för onkologi och hormonbehandlingar som uppfyller internationella säkerhetsstandarder. Anläggningen stödjer lokal produktion av komplexa läkemedel som Sunitinib för avancerade cancerformer, vilket minskar beroendet av import.

Viktiga Utmaningar

Höga Kapital- och Implementeringskostnader

Höga kapitalinvesteringskrav utgör en stor utmaning för marknaden för Total Containment Vessel. Avancerade containmentsystem innebär betydande initiala kostnader relaterade till utrustningsupphandling, anpassning och anläggningsintegration. Små och medelstora tillverkare står ofta inför finansiella begränsningar, vilket bromsar antagandet. Dessutom ökar komplexa installations- och driftsättningsprocesser projektens tidslinjer och kostnader, vilket begränsar penetrationen på kostnadskänsliga marknader och framväxande läkemedelsföretag.

Komplexitet i Validering, Underhåll och Kompetenskrav

Komplexiteten i validerings- och underhållsprocesser utgör en annan utmaning på marknaden för Total Containment Vessel. Regulatorisk efterlevnad kräver omfattande testning, dokumentation och periodisk revalidering, vilket ökar den operativa arbetsbelastningen. Specialiserat underhåll och utbildad personal krävs för att säkerställa långsiktig systemprestanda och säkerhet. Organisationer med begränsad teknisk expertis kan möta högre livscykelkostnader och driftstopp, vilket kan påverka effektiviteten och avkastningen på investeringen negativt.

Regional Analys

Nordamerika

Nordamerika stod för 38,6% av marknadsandelen för Total Containment Vessel år 2024, drivet av stark kapacitet för läkemedelstillverkning, strikta arbetsmiljöregler och tidig antagande av avancerade containmentsystem. Regionen drar nytta av en hög koncentration av läkemedels- och bioteknikföretag fokuserade på produktion av högpotenta läkemedel och biologiska produkter. Regulatoriska organ upprätthåller stränga standarder för exponeringskontroll och kontaminationsförebyggande, vilket uppmuntrar till fortsatt investering i total containment vessels. Närvaron av stora kontraktstillverkningsorganisationer och kontinuerliga FoU-aktiviteter stödjer ytterligare efterfrågan, medan modernisering av befintliga tillverkningsanläggningar stärker den långsiktiga marknadstillväxten över regionen.

Europa

Europa hade en 31,2% andel av marknaden för Total Containment Vessel år 2024, stödd av robust läkemedelsproduktion, väletablerade regulatoriska ramar och starkt fokus på arbetarsäkerhet. Länder som Tyskland, Frankrike, Italien och Storbritannien driver antagandet genom ökad produktion av onkologiläkemedel och aktiva farmaceutiska ingredienser. Europeiska tillverkare prioriterar efterlevnad av GMP och gränsvärden för yrkesmässig exponering, vilket accelererar efterfrågan på avancerade containmentsystem. Regionen drar också nytta av ett växande nätverk av kontraktstillverkningsorganisationer och ökande investeringar i biologiska och specialläkemedel, vilket förstärker den konsistenta efterfrågan på total containment vessels.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog 22,4% av den totala marknadsandelen för containmentskärl år 2024, drivet av snabb expansion av läkemedelstillverkning i Kina, Indien, Sydkorea och Japan. Regionen upplever ökande investeringar i läkemedelsproduktionsinfrastruktur för att stödja inhemsk efterfrågan och export. Regeringar främjar aktivt läkemedelssjälvförsörjning och regleringsanpassning med globala standarder, vilket påskyndar antagandet av containment-teknologier. Ökande outsourcing-aktiviteter från globala läkemedelsföretag till regionala CMO:er stödjer ytterligare marknadstillväxt. Kostnadseffektiva tillverkningsmöjligheter kombinerat med ökat fokus på säkerhet och efterlevnad stärker långsiktiga möjligheter i Asien och Stillahavsområdet.

Latinamerika

Latinamerika representerade 4,6% av den totala marknadsandelen för containmentskärl år 2024, stödd av gradvis tillväxt inom läkemedelstillverkning i Brasilien, Mexiko och Argentina. Regionen bevittnar ökande investeringar i moderna läkemedelsproduktionsanläggningar för att möta lokala vårdbehov och minska beroendet av import. Förbättringar i regleringar och ökad medvetenhet om arbetsmiljöstandarder driver antagandet av containment-lösningar. Expansion av generisk läkemedelstillverkning och ökande närvaro av internationella läkemedelsföretag bidrar till stadig efterfrågan, medan pågående infrastrukturuppgraderingar stödjer måttlig men konsekvent marknadstillväxt.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 3,2% av den totala marknadsandelen för containmentskärl år 2024, drivet av expanderande läkemedelstillverkningskapacitet i länder som Saudiarabien, Förenade Arabemiraten och Sydafrika. Regeringar stödjer aktivt lokal läkemedelsproduktion genom vårdinvesteringar och initiativ för industriell diversifiering. Ökat fokus på regleringsöverensstämmelse och arbetskraftssäkerhet uppmuntrar antagandet av containmentskärl. Även om marknadspenetrationen förblir begränsad jämfört med utvecklade regioner, skapar ökande vårdutgifter, förbättrade regleringsramar och växande intresse för inhemsk läkemedelstillverkning långsiktig tillväxtpotential.

Marknadssegmenteringar:

Efter produkttyp

- Engångs-containmentskärl

- Återanvändbara containmentskärl

Efter material

- Containmentskärl av rostfritt stål

- Polymerbaserade containmentskärl

Efter slutanvändare

- Läkemedels- och bioteknikföretag

- Kontrakttillverkningsorganisationer (CMO:er)

- Forskningslaboratorier

- Kemiska bearbetningsföretag

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för totala inneslutningskärl formas av närvaron av nyckelaktörer inklusive Allen-Vanguard Corporation, NABCO Systems LLC, Mistral Group, Scanna MSC Ltd., T.M. International (TMII), Dynasafe, Thales Group, Karil International, HBA System och TJ Systems S Pte Ltd. Dessa företag fokuserar på avancerade ingenjörskapaciteter, efterlevnadsdrivna designer och högpresterande inneslutningslösningar för att möta strikta säkerhets- och regleringskrav. Marknadsdeltagare konkurrerar genom produktinnovation, anpassning och expansion av applikationsspecifika inneslutningssystem för läkemedels-, bioteknik- och kemisektorerna. Strategiska samarbeten med slutanvändare, långsiktiga leveransavtal och investeringar i FoU stärker deras marknadspositionering. Aktörer betonar också globala distributionsnätverk och eftermarknadstjänster för att förbättra kundlojaliteten. Kontinuerliga uppgraderingar av materialstyrka, automation och övervakningsteknologier förblir centrala för att upprätthålla konkurrenskraft och möta föränderliga industrisäkerhetsstandarder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- NABCO Systems LLC

- Mistral Group

- Scanna MSC Ltd.

- T.M. International (TMII)

- Dynasafe

- Thales Group

- Karil International

- HBA System

- TJ Systems S Pte Ltd.

- Allen-Vanguard Corporation

Senaste Utvecklingen

- I juni 2024 lanserade Syntegon’s Pharmatec sin nya Modular Bioprocessing Platform (MBP) på Achema 2024 för att stödja flexibel, sluten och kompatibel biopharmaceutisk bearbetning med integrerade inneslutningsfunktioner.

- I mars 2024 introducerade Telstar ett nytt dual-mode isolatorsystem som kan fungera antingen i hög-inneslutning eller aseptiskt läge, vilket möjliggör säker hantering av potenta föreningar och steril bearbetning inom en enda kärlbaserad inneslutning.

- I juni 2023 introducerade Getinge sin ISOPRIME farmaceutiska isolator, ett mångsidigt och kostnadseffektivt system med integrerad väteperoxid-biodekontaminering och anslutningsfunktioner för aseptiska och sterila processer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för Total Containment Vessel kommer att uppleva stadig tillväxt drivet av ökad produktion av högpotenta och farliga föreningar.

- Läkemedels- och bioteknikföretag kommer att fortsätta expandera investeringar i avancerad infrastruktur för inneslutning för att uppfylla regulatoriska krav.

- Användningen av återanvändbara inneslutningskärl kommer att öka på grund av deras långsiktiga kostnadseffektivitet och hållbarhet i kontinuerliga tillverkningsmiljöer.

- Integrationen av automatisering och digitala övervakningsteknologier kommer att förbättra säkerhet, driftseffektivitet och efterlevnadshantering.

- Kontrakttillverkningsorganisationer kommer att förbli viktiga efterfrågegeneratorer när outsourcing av läkemedelstillverkning accelererar globalt.

- Framväxande marknader kommer att bevittna ökande adoption stödd av expanderande läkemedelstillverkningskapacitet och regulatorisk anpassning.

- Tillverkare kommer att fokusera på skräddarsydda inneslutningslösningar anpassade till specifika process- och föreningskrav.

- Ökat fokus på arbetssäkerhet kommer att driva ersättning av konventionella system med avancerade inneslutningskärl.

- Pågående framsteg inom material och kärldesign kommer att förbättra prestanda, tillförlitlighet och livscykelns effektivitet.

- Strategiska partnerskap och teknologisk innovation kommer att stärka den konkurrenskraftiga positioneringen över den globala marknaden.