Marknadsöversikt

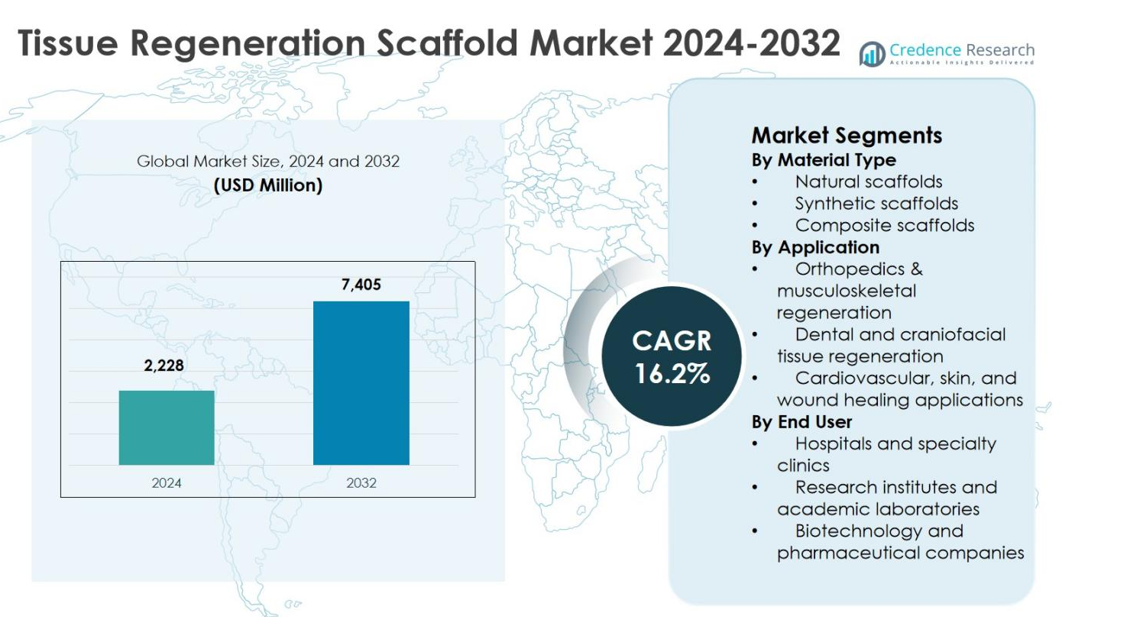

Marknaden för vävnadsregenerationsstöd hade ett värde på 2 228 miljoner USD år 2024 och förväntas nå 7 405 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 16,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vävnadsregenerationsstöd 2024 |

2 228 miljoner USD |

| Marknad för vävnadsregenerationsstöd, CAGR |

16,2% |

| Marknadsstorlek för vävnadsregenerationsstöd 2032 |

7 405 miljoner USD |

Marknaden för vävnadsregenerationsstöd drivs av den starka närvaron av etablerade medicinteknik- och regenerativ medicin-företag som fokuserar på innovation, portföljexpansion och klinisk adoption. Nyckelaktörer som Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Medtronic plc, Baxter International, Tissue Regenix Group och AlloSource investerar aktivt i avancerade syntetiska och kompositstödteknologier för att stödja ortopediska, dentala och sårläkningsapplikationer. Regionalt ledde Nordamerika marknaden med en andel på 38,6% år 2024, understödd av avancerad hälsoinfrastruktur, höga procedurvolymer och stark forskningsaktivitet. Europa följde med stadig adoption, medan Asien och Stillahavsområdet framträdde som en hög tillväxtregion på grund av ökad tillgång till hälso- och sjukvård och medvetenhet om regenerativ terapi.

Marknadsinsikter

- Marknaden för vävnadsregenerationsstöd värderades till 2 228 miljoner USD år 2024, förväntas nå 7 405 miljoner USD år 2032 och förväntas växa med en CAGR på 16,2% under prognosperioden.

- Marknadstillväxten drivs av ökande ortopediska, dentala och sårläkningsprocedurer, stigande efterfrågan på personliga regenerativa terapier och framsteg inom stödutformning och biomaterial.

- Viktiga trender inkluderar den ökande adoptionen av komposit- och bioaktiva stöd, integration av tillväxtfaktorer och stamcellsteknologier samt växande forskningssamarbeten som påskyndar kliniska applikationer.

- Ledande företag som Integra LifeSciences Corporation, MiMedx Group, Organogenesis Holdings, Smith & Nephew plc och Stryker Corporation upprätthåller starka positioner genom produktinnovation och strategiska partnerskap, medan konkurrensdynamiken fokuserar på teknologidifferentiering.

- Regionalt stod Nordamerika för 6% andel år 2024, följt av Europa med 29,4% och Asien och Stillahavsområdet med 22,8%, medan höga utvecklingskostnader och regulatoriska komplexiteter begränsar bredare marknadsadoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter materialtyp:

Marknaden för vävnadsregenerationsstöd, efter materialtyp, leds av syntetiska stöd, som stod för 44,6% marknadsandel år 2024 tack vare deras överlägsna mekaniska styrka, kontrollerade nedbrytningshastigheter och reproducerbarhet i storskalig tillverkning. Polymerer som polylaktid och polycaprolakton stödjer konsekvent vävnadstillväxt och efterlevnad av regler, vilket gör dem allmänt antagna i kliniska tillämpningar. Naturliga stöd hade en betydande andel på grund av hög biokompatibilitet, medan kompositstöd fick genomslag för att kombinera bioaktivitet med strukturell integritet. Den ökande efterfrågan på anpassningsbara, bärande stöd fortsätter att förstärka dominansen av syntetiska stöd.

- Till exempel tillhandahåller Poly-Med, Inc. medicinsk kvalitetsabsorberbara polylaktid (PLA)-baserade stöd skräddarsydda för regenerativ medicin, och erbjuder anpassningsbar nedbrytbarhet genom hydrolys till mjölksyra för benvävnadstekniska tillämpningar.

Efter tillämpning:

Efter tillämpning dominerade ortopedi och muskuloskeletal regenerering marknaden för vävnadsregenerationsstöd med en 41,8% andel år 2024, understödd av ökande förekomster av bendefekter, ledstörningar och idrottsskador. Stöd används i stor utsträckning i bentransplantatersättningar, broskreparation och ryggradsfusioner på grund av deras förmåga att främja celladhesion och osteointegration. Tand- och kraniofacial regenerering följde, drivet av implantatprocedurer, medan kardiovaskulära, hud- och sårvårdstillämpningar expanderade stadigt med framsteg inom bioresorberbara och porösa stödstrukturer för mjukvävnadsreparation.

- Till exempel visade Vericels MACI i den avgörande SUMMIT-randomiserade studien kliniskt överlägsna förbättringar i smärta och funktion (via KOOS delpoäng) jämfört med mikrofraktur efter 2 och 5 år.

Efter slutanvändare:

Baserat på slutanvändare stod sjukhus och specialkliniker för den största andelen på 48,3% år 2024, drivet av höga procedurvolymer, tillgång till avancerad kirurgisk infrastruktur och växande antagande av regenerativa terapier i kliniska miljöer. Dessa anläggningar fungerar som primära centra för ortopediska, dentala och sårvårdsprocedurer som använder stöd. Bioteknik- och läkemedelsföretag följde på grund av ökade investeringar i produktutveckling, medan forskningsinstitut och akademiska laboratorier bidrog genom prekliniska studier och translationell forskning som stödjer innovation och kommersialisering av nästa generations stödteknologier.

Viktiga tillväxtdrivare

Ökad efterfrågan på regenerativa och personliga terapier

Marknaden för vävnadsregenerationsstöd drivs starkt av den växande efterfrågan på regenerativa och personliga medicinska behandlingar. Den ökande förekomsten av ortopediska störningar, traumatiska skador och kroniska sår har påskyndat antagandet av stöd-baserade lösningar som stödjer vävnadsreparation och funktionell återställning. Kliniker föredrar i allt högre grad stöd som möjliggör patient-specifika läkningsresultat genom kontrollerad celltillväxt och integration. Framsteg inom biomaterial och tillverkningstekniker möjliggör anpassning baserat på defektstorlek och vävnadstyp, vilket förbättrar kliniska framgångsgrader. Denna övergång mot precisionsmedicin fortsätter att expandera stödets användning över flera terapeutiska områden.

- Till exempel använder Vericel Corporation’s MACI autologa odlade kondrocyter på en porcin kollagenmembransstomme för att behandla knäbroskdefekter, med celler odlade till nästan 1 miljon per kvadratcentimeter för exakt fyllning och integration anpassad till defektens storlek.

Expansion av Ortopediska och Dentala Procedurer

Den snabba tillväxten inom ortopediska och dentala kirurgiska ingrepp utgör en stor drivkraft för marknaden för vävnadsregenerationsstommar. Åldrande befolkningar, ökande idrottsskador och högre förekomst av degenerativa ben- och ledtillstånd har ökat efterfrågan på bentransplantatsubstitut och broskreparationslösningar. Inom dentala och kraniofaciala tillämpningar stödjer stommar implantatstabilitet och bennybildning, vilket förbättrar procedurresultaten. Förbättrade ersättningsramverk och bredare tillgång till avancerad kirurgisk vård stödjer ytterligare adoption. Kontinuerlig innovation inom lastbärande och bioaktiva stommar stärker deras roll i rutinmässiga ortopediska och dentala praktiker.

- Till exempel utvecklade forskare vid University of Queensland patientanpassade 3D-printade polycaprolacton (PCL) stommar för alveolär åsaugmentation. I fallet med en 46-årig patient möjliggjorde stommen att nytt ben helt fyllde defekten över sex månader, vilket uppnådde god implantatstabilitet utan komplikationer.

Teknologiska Framsteg inom Stomdesign och Tillverkning

Pågående framsteg inom stomdesign och tillverkningsteknologier driver marknadstillväxten avsevärt. Innovationer som 3D-printing, elektrospinning och nanofiberfabrikation möjliggör exakt kontroll över stommens porositet, geometri och mekaniska egenskaper. Dessa teknologier förbättrar celladhesion, vaskularisering och vävnadsintegration, vilket ökar den terapeutiska effektiviteten. Automatisering och skalbara tillverkningsprocesser stödjer också konsekvent kvalitet och regulatorisk efterlevnad. När teknologins mognad ökar kan tillverkare leverera högpresterande stommar lämpliga för komplexa kliniska tillämpningar, vilket påskyndar adoptionen över sjukhus, forskningsinstitutioner och bioteknikföretag.

Viktiga Trender & Möjligheter

Ökad Adoption av Komposit- och Bioaktiva Stommar

En viktig trend som formar marknaden för vävnadsregenerationsstommar är den ökande adoptionen av komposit- och bioaktiva stommar. Dessa stommar kombinerar biokompatibiliteten hos naturliga material med den mekaniska styrkan hos syntetiska polymerer, vilket ger förbättrad prestanda över olika tillämpningar. Inkorporering av tillväxtfaktorer, stamceller och bioaktiva molekyler förbättrar vävnadsregenereringseffektiviteten. Denna trend skapar möjligheter för tillverkare att utveckla multifunktionella stommar som riktar sig mot komplexa vävnadsdefekter, vilket positionerar kompositlösningar som ett högvärdesegment med stark kommersialiseringspotential.

- Till exempel utvecklar Integra LifeSciences kompositskafoller för vävnadsreparation inom neurokirurgi och regenerativa tillämpningar, genom att utnyttja biomaterial som integreras med hjärn-, ryggrad- och perifera nervvävnader för rekonstruktion.

Växande Forskningssamarbeten och Translationella Studier

Utökade samarbeten mellan forskningsinstitut, akademiska laboratorier och bioteknikföretag utgör en betydande möjlighet på marknaden för vävnadsregenerationsskafoller. Ökat finansiering för translationell forskning påskyndar överföringen av skafollteknologier från laboratoriemiljöer till kliniska tillämpningar. Partnerskap möjliggör snabbare validering, kliniska prövningar och regulatoriska godkännanden samtidigt som utvecklingsriskerna minskas. Dessa samarbeten stödjer också innovation inom nästa generations skafoller designade för specifika vävnader, vilket öppnar nya intäktsströmmar och stärker långsiktig marknadsexpansion över både utvecklade och framväxande hälsovårdssystem.

- Till exempel samarbetar RCSI:s TERG med RCSI School of Pharmacy and Biomolecular Sciences och National University of Ireland Maynooth’s Department of Biology för att skapa tillväxtfaktorberikade kollagen-glykosaminoglykan-skafoller för luftvägsregeneration och läkemedelsleverans till luftvägarna.

Viktiga Utmaningar

Höga Utvecklings- och Tillverkningskostnader

Höga utvecklings- och tillverkningskostnader förblir en kritisk utmaning för marknaden för vävnadsregenerationsskafoller. Avancerade biomaterial, komplexa tillverkningstekniker och strikta kvalitetskontrollkrav ökar produktionskostnaderna avsevärt. Anpassning och införlivande av bioaktiva komponenter höjer ytterligare kostnaderna, vilket påverkar prissättning och överkomlighet. Mindre tillverkare och forskningsdrivna startups möter hinder för att skala upp verksamheten, medan vårdgivare i kostnadskänsliga regioner kan begränsa adoptionen. Att hantera kostnadseffektivitet utan att kompromissa med prestanda är avgörande för bredare marknadspenetration.

Regulatorisk Komplexitet och Kliniska Valideringskrav

Regulatorisk komplexitet och omfattande kliniska valideringskrav utgör en annan stor utmaning för marknaden för vävnadsregenerationsskafoller. Skafollprodukter måste uppfylla strikta säkerhets-, biokompatibilitets- och effektivitetsstandarder innan kommersialisering. Långa godkännandeprocesser och höga kliniska prövningskostnader fördröjer marknadsinträde och ökar den finansiella risken för utvecklare. Variationer i regulatoriska ramar över regioner komplicerar ytterligare globala expansionsstrategier. Att navigera dessa regulatoriska hinder kräver betydande expertis och investeringar, vilket potentiellt saktar ner innovation och begränsar takten för nya produktlanseringar.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för vävnadsregenerationsskafoller med en marknadsandel på 38,6% år 2024, understödd av avancerad hälsoinfrastruktur, hög adoption av regenerativa terapier och stark närvaro av ledande bioteknik- och medicinteknikföretag. Regionen drar nytta av betydande investeringar i vävnadsteknikforskning, gynnsamma ersättningspolicyer och tidig adoption av innovativa skafollteknologier. Hög förekomst av ortopediska störningar, idrottsskador och kroniska sår fortsätter att driva procedurvolymer. Dessutom påskyndar robust klinisk prövningsaktivitet och regulatorisk klarhet kommersialiseringen, vilket förstärker Nordamerikas ledande position inom skafollbaserade vävnadsregenerationslösningar.

Europa

Europa stod för en 29,4% andel av marknaden för vävnadsregenerationsstödstrukturer år 2024, drivet av ökande efterfrågan på avancerade ortopediska och dentala regenerationsprocedurer. Stark statlig stöd för forskning inom regenerativ medicin, särskilt i Tyskland, Storbritannien och Frankrike, stödjer marknadstillväxten. En åldrande befolkning och högre förekomst av muskuloskeletala sjukdomar bidrar till en stadig efterfrågan. Europeiska tillverkare betonar biokompatibla och bioresorberbara stödstrukturer i linje med strikta regleringsstandarder. Samarbetsinitiativ för forskning mellan akademiska institutioner och industripartners stärker ytterligare innovation och adoption inom både kliniska och forskningsapplikationer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade en 22,8% marknadsandel år 2024 och representerar den snabbast växande regionen inom marknaden för vävnadsregenerationsstödstrukturer. Snabb expansion av hälsoinfrastruktur, ökande medicinsk turism och växande medvetenhet om regenerativa behandlingar är viktiga tillväxtdrivare. Länder som Kina, Japan, Sydkorea och Indien upplever ökande ortopediska operationer och dentala implantatprocedurer. Statliga investeringar i bioteknikforskning och utökade tillverkningskapaciteter stärker regional konkurrenskraft. Kostnadseffektiv produktion och en stor patientpool skapar starka möjligheter för både globala och inhemska aktörer att expandera sin marknadsnärvaro.

Latinamerika

Latinamerika fångade en 5,6% andel av marknaden för vävnadsregenerationsstödstrukturer år 2024, stödd av gradvisa förbättringar i tillgången till sjukvård och ökad adoption av avancerade kirurgiska procedurer. Brasilien och Mexiko leder den regionala efterfrågan på grund av expanderande privata hälsosektorer och ökande ortopediska och traumafall. Ökad medvetenhet om regenerativ medicin och förbättrad klinisk expertis stödjer adoption av stödstrukturer. Begränsad ersättningstäckning och budgetbegränsningar begränsar dock snabbare penetration. Strategiska partnerskap med globala tillverkare och investeringar i specialkliniker förväntas stödja en stadig marknadsutveckling över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en 3,6% marknadsandel år 2024, vilket återspeglar tidig adoption av teknologier för vävnadsregenerationsstödstrukturer. Tillväxten drivs av ökande investeringar i hälsoinfrastruktur, särskilt i Gulfstaternas samarbetsråd, och stigande efterfrågan på avancerad sårvård och ortopediska behandlingar. Expanderande medicinsk turism och statliga initiativ för att modernisera hälsosystem stödjer marknadsinträde. Begränsade lokala tillverkningskapaciteter och ojämn tillgång till avancerade terapier begränsar dock tillväxten. Pågående infrastrukturutveckling och utbildningsinitiativ förväntas gradvis förbättra regionala adoptionsnivåer.

Marknadssegmenteringar:

Efter materialtyp

- Naturliga stödstrukturer

- Syntetiska stödstrukturer

- Kompositstödstrukturer

Efter tillämpning

- Ortopedi & muskuloskeletal regeneration

- Dental och kraniofacial vävnadsregeneration

- Kardiovaskulära, hud- och sårvårdsapplikationer

Efter slutanvändare

- Sjukhus och specialkliniker

- Forskningsinstitut och akademiska laboratorier

- Bioteknik- och läkemedelsföretag

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Integra LifeSciences Corporation, MiMedx Group, Inc., Organogenesis Holdings Inc., Smith & Nephew plc, Tissue Regenix Group plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Medtronic plc, Baxter International Inc., och AlloSource. Marknaden för vävnadsregenerationsstöd kännetecknas av måttlig konsolidering, där ledande aktörer fokuserar på produktinnovation, portföljutvidgning och strategiska samarbeten för att stärka marknadsnärvaron. Företag prioriterar utveckling av avancerade syntetiska och kompositstöd som erbjuder förbättrad mekanisk styrka, biokompatibilitet och kontrollerad nedbrytning. Strategiska partnerskap med forskningsinstitut och sjukhus stödjer klinisk validering och påskyndar kommersialisering. Marknadsdeltagare investerar också i förvärv för att förbättra tekniska kapaciteter och utöka geografisk räckvidd. Betoning på regulatorisk efterlevnad, skalbar tillverkning och anpassningsmöjligheter är avgörande för att bibehålla konkurrenskraften. Kontinuerlig investering i forskning och utveckling möjliggör differentiering, medan utökade kliniska tillämpningar inom ortopedi, tandvård och sårvård upprätthåller långsiktig konkurrenspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Integra LifeSciences Corporation

- AlloSource

- MiMedx Group, Inc.

- Organogenesis Holdings Inc.

- Smith & Nephew plc

- Tissue Regenix Group plc

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Medtronic plcBaxter International Inc.

- Baxter International Inc.

Senaste utvecklingen

- I december 2025 godkände FDA det Acellular Nerve Allograft perifera nervstöd för behandling av sensoriska och motoriska nervbrott, vilket markerar en regulatorisk milstolpe inom stöd-baserad nervregenerering.

- I december 2025 meddelade Tiger Aesthetics Medical en strategisk investering i GenesisTissue Inc för att främja personlig 3D-bioprintingsteknik för bröstrekonstruktion och kosmetiska tillämpningar.

- I juni 2025 säkrade CollPlant Biotechnologies ett europeiskt patenttillstånd för sina kollagenbaserade formuleringar som kan användas som mjukvävnadsfyllmedel och implantat, vilket stärker dess portfölj för vävnadsreparation.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Materialtyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för vävnadsregenerationsstöd förväntas uppleva stadig tillväxt, drivet av ökande tillämpningar inom ortopedi, tandvård och sårbehandlingsterapier.

- Framsteg inom biomaterial kommer att förbättra stödens biokompatibilitet, mekaniska styrka och kontrollerad biologisk nedbrytning.

- Ökad användning av 3D-utskriftstekniker kommer att möjliggöra patientanpassade och anatomiskt precisa stöddesigner.

- Kompositstöd som kombinerar naturliga och syntetiska material kommer att få bredare acceptans för komplex vävnadsregeneration.

- Integrering av tillväxtfaktorer och stamcellstekniker kommer att förbättra regenerativa resultat och kliniska framgångsfrekvenser.

- Utökad klinisk validering och verklighetsbaserad evidens kommer att stödja bredare läkaradoption inom vårdmiljöer.

- Strategiska samarbeten mellan bioteknikföretag och forskningsinstitut kommer att påskynda innovation och kommersialisering.

- Regelverk kommer att fortsätta att utvecklas, vilket förbättrar tydligheten för produktgodkännanden och marknadsinträde.

- Tillväxt i framväxande ekonomier kommer att stödjas av förbättrad vårdinfrastruktur och ökande kirurgiska volymer.

- Kontinuerliga investeringar i forskning och tillverkningsskalbarhet kommer att stärka långsiktig marknadshållbarhet.