Marknadsöversikt

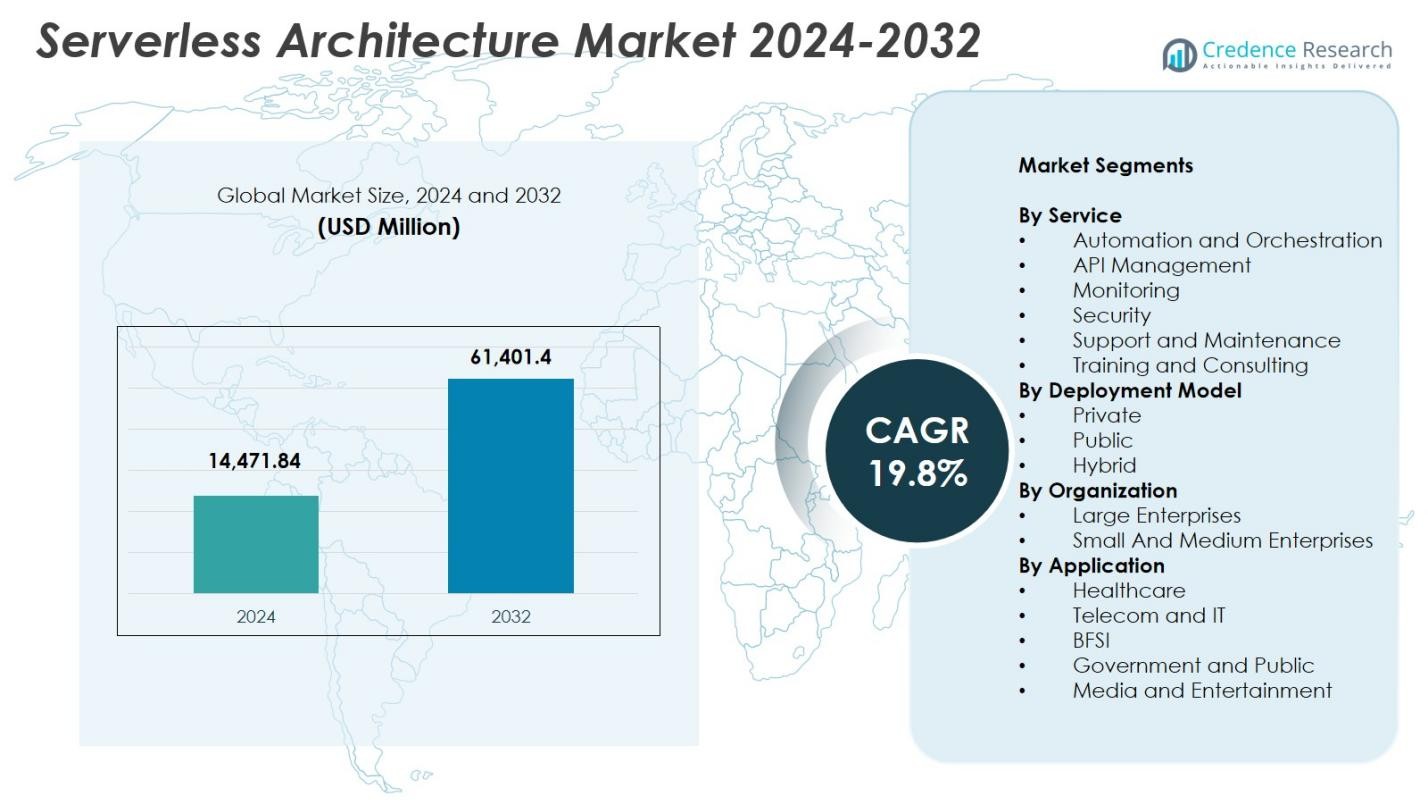

Marknadsstorleken för serverlös arkitektur värderades till 14 471,84 miljoner USD år 2024 och förväntas nå 61 401,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 19,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för serverlös arkitektur 2024 |

14 471,84 miljoner USD |

| Serverlös arkitektur, CAGR |

19,8% |

| Marknadsstorlek för serverlös arkitektur 2032 |

61 401,4 miljoner USD |

Marknaden för serverlös arkitektur formas av stora aktörer som Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software och Galactic Fog IP, Inc., som alla fokuserar på att förbättra automatisering, API-hantering och realtidsutförandefunktioner för att stödja moderna molnbaserade applikationer. Nordamerika ledde marknaden med 41,6% andel år 2024, drivet av mogen molnanvändning och stark innovation från hyperskaliga leverantörer. Europa följde med 27,4% andel, stödd av regleringsdriven digital transformation, medan Asien-Stillahavsområdet hade 22,8% andel och framträdde som den snabbast växande regionen på grund av snabb digitalisering och ökande molninvesteringar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för serverlös arkitektur värderades till 14 471,84 miljoner USD år 2024 och förväntas nå 61 401,40 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 19,8%.

- Tillväxten drivs av ökad användning av mikrotjänster, ökad molnmigration och företagens efterfrågan på kostnadseffektiva, skalbara applikationsdistributionsmodeller.

- Viktiga trender inkluderar ökad användning av serverlös teknik i AI/ML-arbetsbelastningar, automatiseringspipelines och händelsestyrda applikationer, tillsammans med växande adoption av multi-cloud och hybridlösningar.

- Stora aktörer som AWS, Microsoft, Google, IBM och Alibaba Cloud stärker sin närvaro genom plattformsförbättringar, ekosystemexpansion och integrationer, medan API-hantering ledde tjänstesegmentet med 32,4% andel år 2024.

- Nordamerika hade 41,6% andel, Europa 27,4% och Asien-Stillahavsområdet 22,8% som den snabbast växande regionen, stödd av digitala transformationsinitiativ och stark utveckling av molninfrastruktur.

Marknadssegmenteringsanalys

Efter tjänst

Marknaden för serverlös arkitektur efter tjänst leds av segmentet API-hantering, som står för 32,4% av marknadsandelen år 2024, drivet av den ökande adoptionen av mikrotjänster, modernisering av applikationer och behovet av sömlös integration i molnbaserade miljöer. API-hantering gör det möjligt för utvecklare att effektivt skapa, säkra och skala API:er, vilket stödjer snabba distributionscykler och minskar operativa kostnader. Övervakning följer som ett snabbt växande segment då organisationer prioriterar realtidsinsyn och prestandaoptimering. Automatisering och orkestrering får också ökad uppmärksamhet på grund av ökande krav på arbetsflödesautomatisering i komplexa multicloud-infrastrukturer. Säkerhet och support & underhåll förblir väsentliga för att säkerställa tillförlitlighet och efterlevnad i distribuerade miljöer.

- Till exempel kombinerar Google Cloud Cloud Run med Cloud Monitoring och OpenTelemetry-baserade övervakningsstackar, vilket gör det möjligt för team att samla in mätvärden, loggar och spår i realtid och optimera prestandan hos serverlösa tjänster i hybrid- och multicloud-miljöer.

Efter distributionsmodell

Den offentliga molndistributionsmodellen dominerade marknaden med 58,7% andel år 2024, stödd av dess kostnadseffektivitet, skalbarhet på begäran och utbredd adoption bland digitala förstaföretag. Offentliga molnleverantörer erbjuder omfattande serverlösa verktygssatser, vilket minskar kraven på infrastrukturhantering och påskyndar applikationsutveckling. Hybriddistribution växer snabbt då organisationer söker flexibla miljöer som balanserar säkerhetskänsliga arbetsbelastningar med skalbara molnresurser. Privat distribution behåller sin relevans i reglerade sektorer där datastyrning och efterlevnad är kritiska. Sammantaget fortsätter ökande molnmigrationsinitiativ och tillväxten av distribuerade applikationsarkitekturer att driva efterfrågan över distributionsmodeller.

- Till exempel fortsätter Amazon Web Services (AWS) att leda den globala adoptionen av offentlig-molndistribution.

Efter organisation

Stora företag ledde marknaden med 64,1% andel år 2024, drivet av aggressiva digitala transformationsstrategier, adoption av mikrotjänstramar och prioritering av operativ smidighet. Dessa företag utnyttjar serverlösa plattformar för att minska infrastrukturkostnader, förbättra skalbarhet och effektivisera DevOps-praktiker. Små och medelstora företag (SME) expanderar snabbt då de drar nytta av lägre initialkostnader, betalning efter användning-modeller och förenklade applikationsdistributionsmiljöer. Den ökande tillgängligheten av utvecklarvänliga serverlösa verktyg och minskade underhållsbördor påskyndar ytterligare adoptionen bland SME, vilket positionerar segmentet som en stark bidragsgivare till framtida marknadstillväxt.

Viktiga Tillväxtdrivkrafter

Snabb Antagande av Mikrotjänster och Moln-Nativ Utveckling

Framväxten av mikrotjänster och moln-nativa utvecklingsramverk fungerar som en viktig tillväxtdrivkraft för marknaden för serverlös arkitektur. Organisationer migrerar i allt högre grad från monolitiska applikationer till modulära, containeriserade och händelsedrivna arkitekturer för att förbättra smidighet, skalbarhet och effektivitet i distributionen. Serverlösa plattformar passar sömlöst med mikrotjänster genom att eliminera behovet av att hantera underliggande infrastruktur, vilket gör att utvecklare kan fokusera helt på kodexekvering och funktionsinnovation. Detta minskar operativa komplexiteter, påskyndar releasecykler och minimerar infrastrukturkostnader. Företag utnyttjar också serverlöst för att integrera distribuerade system och stödja dynamiska arbetsbelastningar, vilket gör tillvägagångssättet väl lämpat för digitala transformationsprogram. När efterfrågan på högpresterande moln-nativa applikationer intensifieras blir serverlöst grundläggande för att förbättra automation, möjliggöra CI/CD-pipelines och stödja moderna DevOps-modeller.

- Till exempel driver Coca-Cola sina Freestyle-automater med AWS serverlösa funktioner via API Gateway och Lambda, och bearbetar realtidstransaktioner och data från över 200 dryckesalternativ.

Kostnadseffektivitet och Operativ Förenkling för Företag

Serverlös arkitektur minskar avsevärt de operativa utgifterna, vilket gör det till en kraftfull drivkraft för antagande över olika branscher. Betalningsmodellen “betala efter användning” eliminerar kostnader för inaktiva resurser, vilket gör att organisationer kan skala applikationer dynamiskt baserat på faktiska användningsmönster. Detta förbättrar drastiskt kostnadsförutsägbarheten och effektiviteten jämfört med traditionella och containerbaserade miljöer. Serverlöst avlastar också ansvaret för infrastrukturförsörjning, patchning och kapacitetsplanering, vilket minskar IT-arbetsbelastningar och gör det möjligt för mindre team att hantera komplexa system utan ansträngning. Stora företag drar nytta av strömlinjeformade arbetsflöden och minskad tid till marknad, medan små och medelstora företag får tillgång till högpresterande datorkapacitet utan stora kapitalinvesteringar. När företag strävar efter att optimera molnutgifter och minimera teknisk skuld, framträder serverlöst som en föredragen arkitektur för att påskynda innovation.

- Till exempel framhävde Google Cloud att Cloud Runs begäran-baserade fakturering hjälpte kunder att minska beräkningskostnaderna med upp till 50% jämfört med alltid-på containerdistributioner.

Växande Efterfrågan på Realtidsdatabearbetning och Händelsedrivna Applikationer

Det ökande behovet av realtidsanalys, automation och händelsedrivna arbetsflöden är en viktig drivkraft som driver marknaden för serverlös arkitektur. Företag genererar massiva datavolymer genom IoT-enheter, digitala transaktioner, strömningsplattformar och anslutna applikationer, vilket kräver beräkningsmodeller som skalar omedelbart och svarar på triggers inom millisekunder. Serverlösa plattformar möjliggör händelsedriven exekvering för bedrägeridetektion, personaliseringsmotorer, prediktivt underhåll, chatbots och realtidsövervakningssystem. När industrier antar AI, maskininlärning och edge computing blir serverlöst avgörande för att orkestrera distribuerade, mycket responsiva arbetsbelastningar. Förmågan att exekvera tusentals samtidiga händelser med låg latens stärker serverlöst som en kärnkomponent i nästa generations företagsarkitekturer.

Viktiga Trender & Möjligheter

Integration av AI/ML och Automatisering i Serverlösa Plattformar

En av de mest transformerande trenderna på marknaden för serverlös arkitektur är integrationen av artificiell intelligens, maskininlärning och avancerad automatisering. Molnleverantörer erbjuder nu serverlösa AI-pipelines, automatiserad modellträning och inferensmöjligheter, vilket gör det möjligt för företag att distribuera intelligenta applikationer utan att hantera infrastruktur. Denna konvergens stödjer autonomt beslutsfattande, realtidsoptimering och hög hastighet i databehandling. När AI-användningen ökar över sektorer, erbjuder serverlöshet ett kostnadseffektivt och skalbart exekveringslager för ML-arbetsbelastningar. Möjligheter uppstår inom intelligent kundengagemang, automatiserad leveranskedjeanalys, cybersäkerhetsövervakning och digitala arbetslösningar. Trenden demokratiserar AI genom att erbjuda tillgängliga, infrastrukturfria miljöer för snabb innovation.

- Till exempel introducerade Amazon SageMaker en “Scale Down to Zero”-funktion för sina serverlösa inferensändpunkter i november 2024, vilket innebär att när inga inferensförfrågningar kommer in, skalas ändpunkten ner till noll instanser, vilket minimerar kostnaderna för intermittenta eller oförutsägbara AI-arbetsbelastningar.

Ökning av Multi-Cloud och Hybrid Serverlösa Distributioner

Multi-cloud och hybrid serverlösa arkitekturer vinner mark när organisationer prioriterar flexibilitet, motståndskraft och oberoende från leverantörer. Företag distribuerar arbetsbelastningar över flera moln för att undvika inlåsning, förbättra geopolitisk efterlevnad och optimera prestanda. Hybrid serverlösa modeller tillåter känsliga arbetsbelastningar att förbli på privat infrastruktur samtidigt som de utnyttjar offentlig molnelasticitet för händelsedrivna funktioner. Framväxten av öppen källkodsramverk som Knative och OpenFaaS möjliggör ytterligare arbetsbelastningsportabilitet och standardiserad orkestrering över molnekosystem. Denna trend stödjer modernisering av äldre system, smidigare molnmigrationer och enhetlig styrning. Det ger starka möjligheter för företag som strävar efter att bygga skalbara, interoperabla och framtidssäkra arkitekturer.

- Till exempel erbjuder Red Hat OpenShift Serverless, som bygger på Knative, äkta multicloud/hybrid portabilitet: det låter organisationer köra serverlösa arbetsbelastningar konsekvent oavsett om det är på plats, i privat moln eller över offentliga moln.

Viktiga Utmaningar

Begränsningar i Säkerhet, Efterlevnad och Synlighet

Serverlöshet introducerar unika säkerhetsutmaningar på grund av sin distribuerade, dynamiska och högt abstraherade exekveringsmodell. Brist på insyn i den underliggande infrastrukturen komplicerar övervakning, sårbarhetsbedömning och avvikelsedetektering. Felkonfigurationer, osäkra API:er och svaga IAM-policyer ökar exponeringen för hot. Multi-tenancy tillför oro relaterad till datasekretess, isolering och regulatorisk efterlevnad. Traditionella säkerhetsverktyg är inkompatibla med flyktiga serverlösa funktioner som startar upp i millisekunder. Organisationer måste anta specialiserade verktyg för körsäkerhet, API-skydd och automatiserad policytillämpning för att hantera dessa risker. Dessa komplexiteter bromsar antagandet i högt reglerade sektorer där efterlevnad och spårbarhet är avgörande.

Leverantörslåsning och Begränsad Interoperabilitet

Leverantörslåsning förblir ett stort hinder för utbredd serverlös adoption. De flesta ledande molnleverantörer erbjuder proprietära körmiljöer, tätt integrerade tjänster och unika API:er som begränsar portabiliteten över plattformar. När applikationer byggs med leverantörsspecifika arkitekturer blir migration dyr och tekniskt komplex, vilket minskar organisatorisk flexibilitet. Interoperabilitetsutmaningar uppstår också när man integrerar serverlösa funktioner över heterogena miljöer, vilket komplicerar orkestrering, övervakning och livscykelhantering. Även om det finns öppen källkod serverlösa ramverk, saknar de ofta mognad och ekosystemdjup jämfört med stora molnerbjudanden. När företag i allt högre grad strävar efter multi-molnstrategier blir det viktigt att hantera låsningsfrågor för att säkerställa långsiktig skalbarhet och strategisk frihet.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för serverlös arkitektur med 41,6% andel 2024, drivet av stark molnadoption, mogen IT-infrastruktur och hög efterfrågan på mikrotjänstbaserade applikationer. Stora teknikleverantörer, inklusive AWS, Google och Microsoft, driver innovation genom omfattande serverlösa erbjudanden och kontinuerliga plattformsförbättringar. Företag inom BFSI, detaljhandel, sjukvård och media adopterar snabbt serverlöst för att optimera kostnader och påskynda utvecklingscykler. Regionen drar också nytta av utbredd användning av AI, automation och realtidsanalys, vilket ytterligare ökar efterfrågan. Växande investeringar i digital transformation stärker Nordamerikas ledande position.

Europa

Europa stod för 27,4% andel 2024, stödd av ökande företagsfokus på molnmodernisering, datasäkerhet och skalbara IT-arkitekturer. Regionens stränga regleringsmiljö uppmuntrar adoption av serverlösa modeller som förbättrar styrning och minskar operativa komplexiteter. Industrier som bilindustri, tillverkning och finansiella tjänster integrerar i allt högre grad serverlös databehandling för att stödja automation och IoT-drivna processer. Molnleverantörer utökar sina datacenterfotavtryck över Tyskland, Storbritannien, Frankrike och Norden, vilket förbättrar prestanda och tillgänglighet. Fortsatt fokus på hållbara molnoperationer förbättrar ytterligare marknadstillväxten.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionen med 22,8% andel 2024, drivet av snabb digitalisering, expanderande e-handelsekosystem och ökande molninvesteringar över Kina, Indien, Japan och Sydostasien. Små och medelstora företag och startups adopterar serverlösa plattformar för att minska infrastrukturkostnader och påskynda marknadsintroduktion, medan stora företag omfamnar det för att stödja AI-drivna applikationer, mobila plattformar och högvolymstransaktionsbearbetning. Regeringsstödda digitala transformationsprogram ökar ytterligare adoptionen över offentliga och privata sektorer. Utbyggnaden av hyperskala molnanläggningar och ett växande utvecklarekossystem positionerar Asien-Stillahavsområdet för fortsatt hög tillväxt.

Latinamerika

Latinamerika tog en andel på 5,1% år 2024, stödd av den ökande användningen av offentliga molntjänster och det ökande behovet av kostnadseffektiva IT-arkitekturer bland företag. Länder som Brasilien, Mexiko och Chile upplever en växande efterfrågan på serverlösa lösningar inom fintech, detaljhandel och telekomindustrier. Molnleverantörer fortsätter att investera i lokal infrastruktur, vilket förbättrar tjänstepålitligheten och minskar latens. Även om budgetbegränsningar och begränsad teknisk expertis utgör utmaningar, stödjer digitala transformationsinitiativ och expanderande utvecklargemenskaper en stadig marknadsutveckling i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en andel på 3,1% år 2024, med tillväxt driven av ökande molnanvändning i Förenade Arabemiraten, Saudiarabien och Sydafrika. Serverlösa arkitekturer används i allt högre grad för att stödja smarta stadsprogram, e-förvaltningstjänster och modernisering av digital infrastruktur. Telekomoperatörer och finansiella institutioner utnyttjar serverlöst för automation, mobilapplikationer och realtidsdatabehandling. Även om begränsad molnpenetration i vissa länder begränsar snabbare antagande, expanderar pågående investeringar från globala molnleverantörer och nationella digitala strategier gradvis marknadsmöjligheterna över MEA.

Marknadssegmenteringar

Efter tjänst

- Automation och Orkestrering

- API-hantering

- Övervakning

- Säkerhet

- Support och Underhåll

- Utbildning och Konsultation

Efter distributionsmodell

Efter organisation

- Stora Företag

- Små och Medelstora Företag

Efter applikation

- Hälsovård

- Telekom och IT

- BFSI

- Regering och Offentlig

- Media och Underhållning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för serverlös arkitektur kännetecknas av ett dynamiskt och snabbt utvecklande konkurrenslandskap, drivet av kontinuerlig innovation från globala molntjänstleverantörer och specialiserade teknikleverantörer. Ledande företag som Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation och Alibaba Cloud dominerar marknaden genom omfattande serverlösa plattformar, starka utvecklarekosystem och breda integrationsmöjligheter över molnbaserade miljöer. Dessa aktörer prioriterar att förbättra automatisering, API-hantering, orkestrering och funktioner för realtidsövervakning för att möta företagens krav på skalbarhet och flexibilitet. Nya leverantörer som Dynatrace, Joyent Inc., Fiorano Software och Galactic Fog IP, Inc. bidrar till marknadstillväxt genom att erbjuda avancerade lösningar för observabilitet, molnoptimering och containerlös databehandling. Strategiska partnerskap, produktförbättringar och stöd för flera moln spelar avgörande roller för att stärka den konkurrensmässiga positioneringen. När efterfrågan ökar på mikrotjänster, AI-drivna funktioner och hybrida distributioner intensifieras konkurrensen, vilket driver företag att expandera global infrastruktur, stärka säkerhetsfunktioner och leverera kostnadseffektiva serverlösa lösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Senaste Utvecklingen

- I december 2025 förvärvade Akamai Technologies Fermyon, en serverlös WebAssembly (Wasm) funktion-som-en-tjänst-leverantör, för att integrera Fermyons molnbaserade Wasm FaaS och öppen källkod-verktyg i Akamais globala edge-plattform.

- I oktober 2025 förvärvade Caylent, en Amazon Web Services (AWS) Premier-Tier Partner, den andra AWS-partnern Trek10 Inc., vilket utökade Caylents portfölj av hanterade tjänster och stärkte dess förmåga att leverera end-to-end AWS (inklusive serverlösa) tjänster.

- I maj 2025 meddelade Databricks sin avsikt att förvärva Neon, ett serverlöst Postgres-företag, för att leverera AI-drivet serverlöst Postgres för utvecklare och databasarbetsbelastningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänst, Implementeringsmodell, Organisation, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när företag accelererar antagandet av molnbaserade och mikrotjänster.

- Serverlösa plattformar kommer alltmer att integrera AI, ML och automation för att förbättra applikationsintelligens.

- Multi-cloud och hybrid serverlösa implementeringar kommer att expandera när organisationer söker flexibilitet och minskad beroende av leverantörer.

- Realtidsdatabehandling och händelsestyrda arkitekturer kommer att driva bredare användning över olika industrier.

- Utvecklarproduktiviteten kommer att förbättras när serverlösa verktyg blir mer intuitiva och automatiseringsdrivna.

- Observations-, övervaknings- och säkerhetslösningar för serverlösa arbetsbelastningar kommer att få högre investeringar.

- Integrationen av edge computing kommer att växa, vilket möjliggör låg-latens serverlösa applikationer i IoT-ekosystem.

- Företag kommer att anta serverlöst för kostnadsoptimering och minska bördan av infrastrukturhantering.

- Öppen källkod serverlösa ramverk kommer att få fäste, vilket stöder interoperabilitet och portabilitet.

- Marknaden kommer att se ökad antagning bland små och medelstora företag på grund av förenklad implementering och skalbara betalningsmodeller.