市场概况

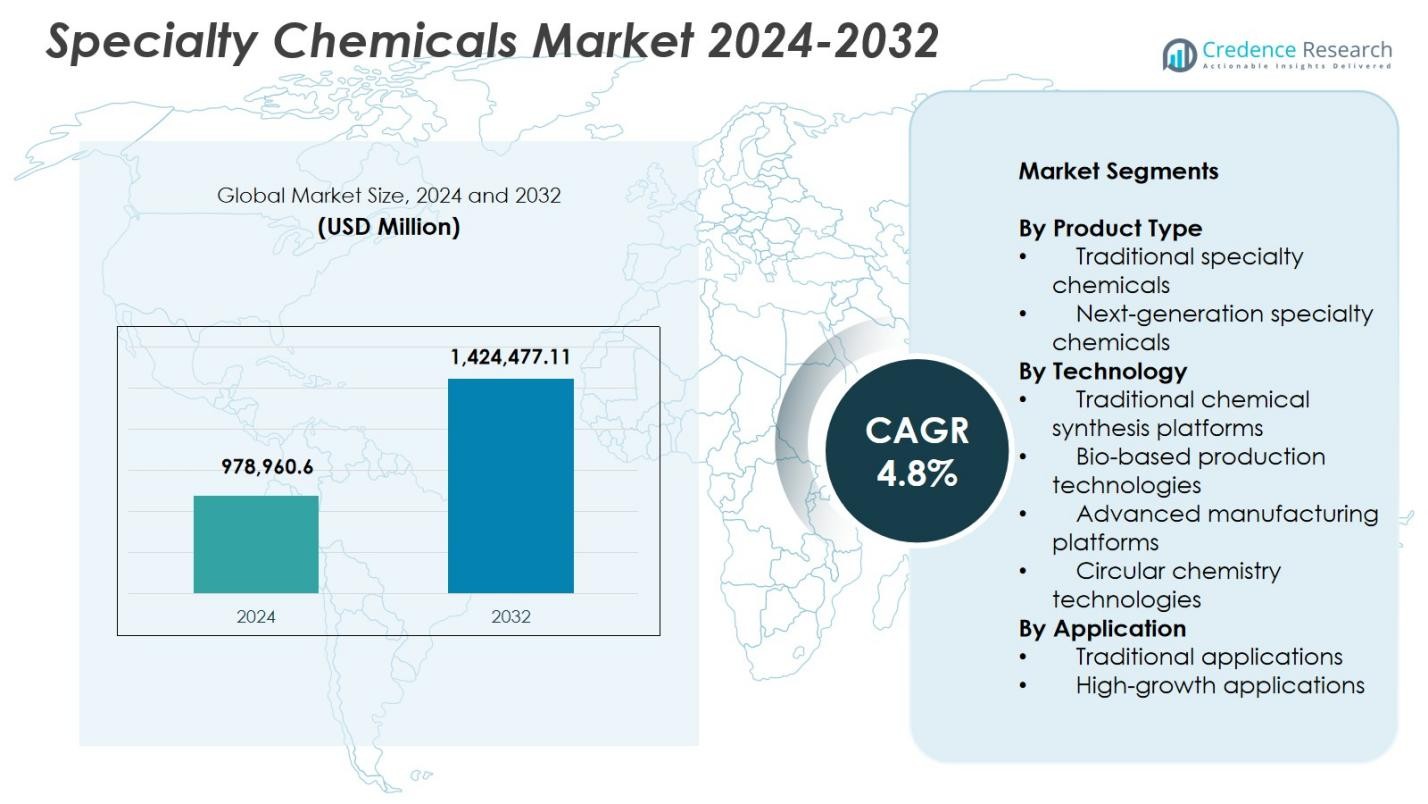

特种化学品市场规模在2024年估值为978,960.6百万美元,预计到2032年将达到1,424,477.11百万美元,预测期内的年复合增长率为4.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年特种化学品市场规模 |

978,960.6百万美元 |

| 特种化学品市场,年复合增长率 |

4.8% |

| 2032年特种化学品市场规模 |

1,424,477.11百万美元 |

特种化学品市场由领先的生产商推动,如阿科玛、亨斯迈公司、巴斯夫、克罗达国际、朗盛、陶氏公司、索尔维、赢创工业、亚什兰和科莱恩,这些公司专注于先进配方、可持续材料和高性能化学解决方案。这些公司通过产品创新、研发扩展以及在高增长领域增加制造能力来巩固其地位。在区域方面,亚太地区以38.8%的份额领先市场,得益于快速的工业化和广泛的制造生态系统。北美以27.6%的份额紧随其后,而欧洲则以24.3%的份额位居第三,受到严格法规和特种化学品生产技术进步的推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 特种化学品市场在2024年达到978,960.6百万美元,并将在2032年以4.8%的年复合增长率增长。

- 来自电子、汽车、建筑和可再生能源行业的需求增长推动了市场发展,传统特种化学品由于广泛的工业用途,占据了62.4%的市场份额。

- 关键趋势包括生物基解决方案的扩展、循环化学的采用,以及用于半导体、电动汽车电池和先进制造应用的高纯度化学品的强劲增长。

- 阿科玛、巴斯夫、陶氏公司、索尔维、朗盛和赢创工业等领先企业专注于创新、可持续性投资和产能扩张,以加强全球影响力。

- 亚太地区以38.8%的份额领先,其次是北美的27.6%和欧洲的24.3%,而拉丁美洲和中东及非洲则稳步增长;传统应用在终端使用行业中占据了58.9%的份额。

市场细分分析:

按产品类型:

特种化学品市场在各产品类别中表现出强劲的势头,传统特种化学品在2024年以62.4%的份额占据主导地位,因为它们广泛用于涂料、建筑化学品、粘合剂、农用化学品和个人护理配方。其深厚的工业相关性、经过验证的性能一致性和成熟的全球供应链继续推动大规模采用。同时,随着行业向高性能、可持续和功能先进的材料转变,新一代特种化学品逐渐受到关注。电子、可再生能源系统和轻质复合材料的增长进一步加速了创新配方的采用,为技术驱动的利基应用提供了长期机会。

- 例如,巴斯夫的Joncryl 910丙烯酸树脂能够为金属和塑料部件提供快干聚氨酯涂层,在南佛罗里达的耐候性测试中实现了每加仑低至3.2磅的VOC水平,同时提供出色的光泽保持。

按技术分类:

在技术细分中,传统化学合成平台在2024年以55.7%的市场份额领先,得益于其可扩展性、成本效益和在工业生产线中的广泛应用。这些平台仍然是大宗配方和传统产品线的重要组成部分。然而,随着制造商优先考虑脱碳、废物增值和可再生原料整合,生物基生产技术和循环化学平台正在迅速扩展。先进的制造技术,如过程强化、连续流动系统和AI优化,提升了精度、产量改进和资源效率,推动了特种化学品生产生态系统的重大转型。

- 例如,嘉吉在爱荷华州的QIRA生物BDO工厂采用单步发酵工艺,利用玉米衍生的糖进行这种塑料前体的商业化生产。

按应用分类:

在应用领域,传统应用在2024年占据58.9%的市场份额,主要由汽车、建筑、制造、农业和消费品行业的大规模消费驱动。需求受到城市化加速、基础设施增长和工业产出扩大的支持。高增长应用,包括电子材料、电池化学品、先进复合材料、半导体级化学品和可再生能源的性能材料,正在强劲加速。电动出行的激增、微型化趋势和高性能工程材料的推动,促进了这些新兴应用的采用,使其成为未来收入扩张和技术驱动市场多样化的主要贡献者。

关键增长驱动因素

高性能和特种终端使用行业的需求上升

特种化学品市场受益于电子、汽车、可再生能源、建筑和先进制造等高性能行业需求的加速增长。各行业越来越依赖特种配方以提高耐用性、效率、精度和可持续性。电动汽车、半导体生产、轻质材料和基础设施升级的增长继续提升消费。制造商优先考虑定制化学解决方案,以增强产品功能和法规合规性。这种对性能驱动材料的依赖不断扩大,增强了市场增长,并支持特种化学品产品的持续创新。

- 例如,Himadri Speciality Chemical与Sicona合作,以本地化和商业化SiCx®硅碳负极技术,用于电动车的锂离子电池。当与石墨混合5-20%时,SiCx®可将能量密度提高20%并将充电速度提高40%。

转向可持续和生物基化学解决方案

全球可持续性要求和更严格的环境法规推动了生物基和低排放特种化学品的广泛采用。各行业正在向可再生原料、生物降解添加剂、绿色溶剂和节能制造平台转型,以减少碳足迹并与循环经济目标保持一致。政府激励措施和企业ESG承诺进一步加速了这一转变。公司越来越多地投资于生物催化、发酵技术和废物衍生化学,以创造高价值的可持续产品。这一转变重塑了供应链,刺激了研发投资,并为环保特种化学品创新开辟了新机遇。

- 例如,LANXESS已将其在荷兰Botlek工厂的苯甲酸、苯甲醛、苯甲醇和苯甲酸钠的生产转向低排放电力,消除了化石燃料,并减少了这些食品、饮料和个人护理产品基本成分的碳足迹。

生产平台的快速技术进步

化学合成、过程强化、自动化、AI优化和连续流制造的技术进步显著增强了市场生产力和成本效率。这些创新提高了精确度,减少了浪费,缩短了生产周期,并为利基应用提供了可扩展的定制化。先进制造还通过实现更清洁、更安全和更可控的生产环境来改善法规合规性。数字孪生、预测性维护和数据驱动的过程控制的整合进一步现代化了操作,使制造商能够满足日益提高的质量期望。这些进步支持了强劲的长期市场扩张。

关键趋势与机遇

循环化学和闭环材料系统的扩展

循环化学正作为一种变革性趋势出现,制造商重新设计流程以减少浪费、重复利用材料和增值工业副产品。公司越来越多地评估可回收性、能源效率和产品生命周期末期的影响。溶剂回收系统、废物转化为化学品的途径以及支持循环塑料和可持续材料的解聚技术中出现了机遇。采用可再生原料和再生生产周期不仅能节省成本,还能符合全球可持续性法规。这一趋势将特种化学品置于循环价值链创新的中心。

- 例如,Lonza 的小分子部门在 2023 年回收了其瑞士生产过程中使用的 35% 的溶剂,其中 20% 通过在其精细化工综合体的 10 个蒸馏柱和一个专用回收厂的七个蒸馏柱中直接用于 API 制造。

先进材料在高增长行业中的渗透率增长

对半导体化学品、电池电解质、高性能涂料和轻质复合材料等先进材料的需求在新兴行业中加速增长,包括电动车、航空航天、半导体和可再生能源。这些材料能够提供卓越的热稳定性、导电性、能量存储和结构性能,使其成为下一代技术的关键。投资于超高纯度化学品、纳米工程材料和功能添加剂的公司获得了可观的增长机会。这一趋势扩大了市场的技术深度,并使特种化学品开发与创新驱动的全球行业保持一致。

- 例如,Mersen 的石墨加热器在半导体工艺中提供高热导率和抗热冲击性,如外延和硅晶体生长,确保均匀加热和温度稳定性。

主要挑战

原材料价格波动和供应链中断

特种化学品市场面临持续挑战,由于原油价格波动、供应短缺和地缘政治不确定性影响原材料供应。这些波动扰乱了生产计划,增加了运营成本,并对严重依赖石化原料的制造商的利润率造成压力。全球供应链限制、物流延误和区域贸易限制进一步加剧了采购稳定性问题。公司必须加强供应商多样化,采用有弹性的采购策略,并投资于替代原料,以缓解波动并保持市场交付的一致性。

日益增加的监管压力和合规复杂性

严格的环境法规、化学品安全标准和排放控制要求给特种化学品制造商带来了沉重的合规负担。与 REACH、危险物质限制、绿色化学协议和碳减排目标相关的要求推动了昂贵的工艺升级和广泛的文档需求。满足区域监管差异也使全球运营复杂化并减缓产品商业化。这些压力要求持续投资于更安全的配方、更清洁的生产技术和严格的测试程序,特别是对中小企业构成了重大挑战。

区域分析

北美

北美在 2024 年占据了特种化学品市场27.6% 的份额,受益于汽车、建筑、电子和石油天然气行业的强劲需求。该地区得益于先进的研发能力、强大的制造基础设施以及高性能和可持续化学解决方案的快速采用。电动车生产的增长、半导体投资和可再生能源的扩张进一步推动了消费。对更清洁和低 VOC 配方的监管强调加速了生物基和环保化学品的创新。主要生产商之间的战略合作和产能扩张继续巩固该地区在特种材料开发中的地位。

欧洲

2024年,欧洲占特种化学品市场的24.3%份额,这得益于成熟的工业生态系统、严格的环境法规和先进的技术能力。由于强有力的循环经济政策和广泛采用生物基生产平台,该地区在可持续特种化学品领域处于领先地位。汽车、包装、建筑和高价值制造业的需求不断增长。对绿色化学、回收技术和特种聚合物的投资增加支持了市场的长期扩展。由REACH合规性和碳减排目标驱动的持续创新,使欧洲成为下一代特种化学品开发的重要中心。

亚太地区

2024年,亚太地区以38.8%份额占据主导地位,成为特种化学品的最大区域市场。快速的工业化、制造基地的扩张、建筑活动的增加以及电子、汽车和消费品行业的显著增长推动了强劲的需求。中国、印度、日本和韩国是主要的生产和消费中心。政府推动工业现代化、可再生能源和先进材料制造的举措进一步加速了市场渗透。全球化学公司在产能扩张、研发中心和技术合作方面的投资增加,巩固了亚太地区在特种化学品生产和创新中的领导地位。

拉丁美洲

2024年,拉丁美洲占特种化学品市场的5.4%份额,这得益于农业、采矿、建筑和消费品行业的需求增长。由于制造活动的扩展和基础设施开发投资的增加,巴西和墨西哥推动了大部分消费。农用化学品、性能涂料和个人护理配方的增长增强了区域机会。然而,供应链效率低下和经济波动仍然是挑战。可持续和高性能特种化学品的采用增加,加上区域工业现代化举措,推动了拉丁美洲市场的稳定进展。

中东和非洲

2024年,中东和非洲地区占3.9%份额,这得益于工业多样化的增加、基础设施的快速扩展以及石油和天然气、建筑、水处理和采矿行业的强劲需求。该地区的石化优势支持了具有成本效益的特种化学品生产,而在能源、交通和制造业中对先进材料的采用增加推动了额外的增长。对下游化工项目、可再生能源基础设施和工业转型计划的投资,特别是在海湾合作委员会国家,增强了市场潜力。尽管存在法规差异和物流限制,该地区仍在扩大其特种化学品的影响力。

市场细分:

按产品类型

按技术

- 传统化学合成平台

- 生物基生产技术

- 先进制造平台

- 循环化学技术

按应用

按地理位置

竞争格局

特种化学品市场的竞争格局中,主要参与者包括巴斯夫、陶氏、科莱恩、赢创工业、索尔维、亨斯迈公司、朗盛、亚什兰、克罗达国际和阿科玛等公司,它们利用强大的研发能力和全球生产网络来巩固市场地位。这些公司专注于高性能配方、可持续化学和先进制造技术,以应对不断变化的工业需求。通过并购、合作伙伴关系和产能扩张等战略举措,它们能够增强产品组合并进入高增长领域,包括电子材料、电池化学品、生物基添加剂和先进复合材料。对环境、社会和治理(ESG)合规的日益重视推动了对可再生原料、循环化学平台和低排放生产系统的投资。参与者还通过人工智能驱动的流程优化和连续制造来优先实现数字化转型,以提高运营效率。随着终端使用行业转向轻量化、耐用和环保材料,领先制造商加大创新力度,以保持在特种化学品领域的技术领先地位和长期增长势头。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年10月,Bhageria Industries Ltd. 推出了一条新的增塑剂和乙氧基化物产品线,增强了聚合物性能以适应多种应用,同时通过可持续制造扩大了其特种化学品组合。

- 2025年6月,DCM Shriram Ltd. 批准以37.5亿卢比(4400万美元)收购Hindusthan Specialty Chemicals Ltd.,从而进入可再生能源、航空航天和电动汽车等领域的先进材料市场。

- 2025年3月,赢创工业与Sea‑Land Chemical Company签署了一项美国独家分销协议,显著扩大了其在美国家居护理和机构清洁市场的影响力。

报告覆盖范围

研究报告基于产品类型、技术、应用和地理位置提供深入分析。它详细介绍了领先的市场玩家,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于对高性能材料的需求不断增长,市场将实现稳定增长,尤其是在先进制造业领域。

- 随着行业与全球脱碳目标保持一致,生物基和可持续特种化学品的采用将加速。

- 先进制造技术将提高生产效率,并支持高纯度特种化学品的开发。

- 随着公司优先考虑回收、减少废物和可再生原料,循环化学实践将扩大。

- 电子产品、电动汽车电池、半导体和可再生能源等高增长应用将增强市场动能。

- 数字化转型将改善流程优化、产品定制和供应链弹性。

- 监管压力将鼓励低排放、安全和符合环保要求的化学解决方案的创新。

- 随着公司寻求产品组合多样化和全球扩张,战略合并、收购和合作伙伴关系将增加。

- 由于快速工业化,新兴经济体将在生产和消费中发挥更大作用。

- 为了满足不断变化的行业性能需求,对新型化学品和功能性添加剂的研发投资将加大。