نظرة عامة على الذكاء الاصطناعي في سوق التشخيص المختبري:

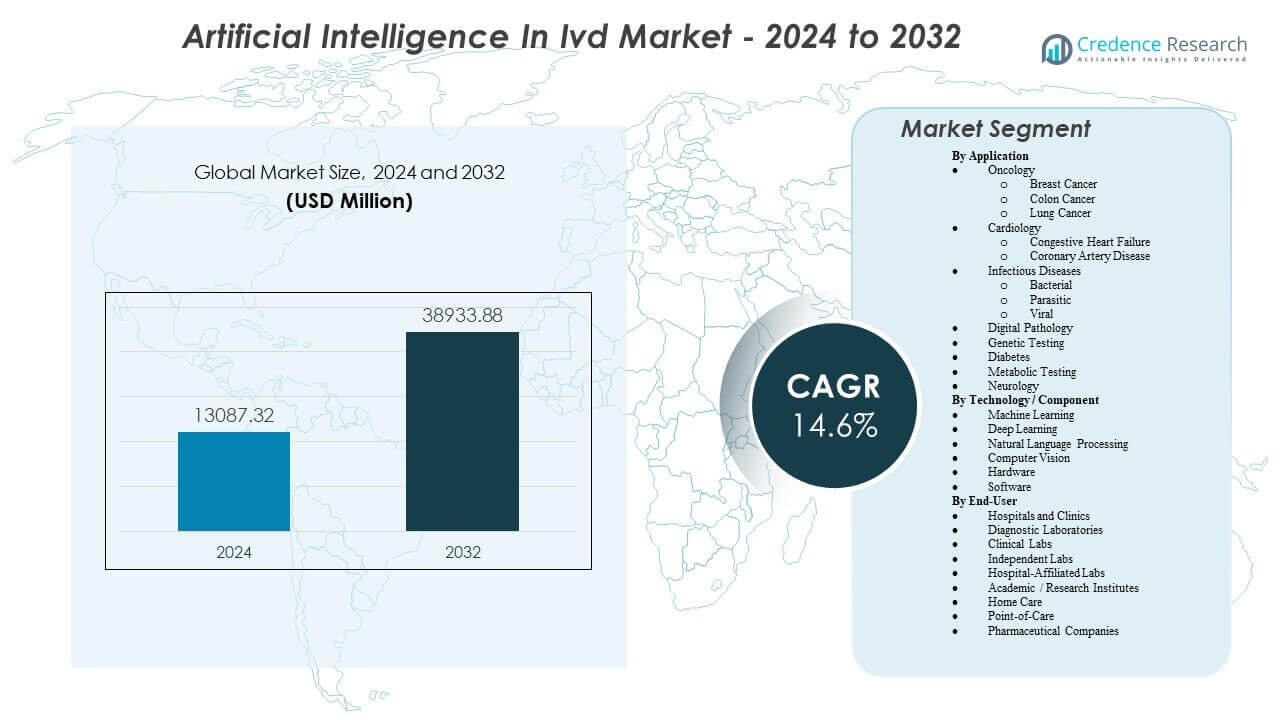

من المتوقع أن ينمو سوق الذكاء الاصطناعي في التشخيص المختبري من 13,087.32 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 38,933.88 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 14.6% من 2024 إلى 2032.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الذكاء الاصطناعي في التشخيص المختبري 2024 |

13,087.32 مليون دولار أمريكي |

| سوق الذكاء الاصطناعي في التشخيص المختبري، معدل النمو السنوي المركب |

14.6% |

| حجم سوق الذكاء الاصطناعي في التشخيص المختبري 2032 |

38,933.88 مليون دولار أمريكي |

تشمل المحركات القوية للسوق زيادة الطلب على الكشف المبكر عن الأمراض، مما يشجع المختبرات على استخدام أدوات الذكاء الاصطناعي التي تحدد الأنماط التي لا يمكن التعرف عليها بسهولة بالطرق التقليدية. يسعى مقدمو الخدمات إلى الأتمتة لتحقيق استقرار العمليات في ظل نقص المهنيين المهرة في المختبرات. تطور الشركات خوارزميات تكيفية تدعم التفسير في الوقت الفعلي، مما يعزز الأداء التشخيصي في مجالات مثل علم الأورام، اختبار الأمراض المعدية، والتحليل الجيني. يتزايد التبني بسرعة مع تحسين الذكاء الاصطناعي لدقة التقارير وتعزيز تدفقات العمل المنسقة عبر المختبرات الكبيرة والمتوسطة الحجم.

تقود أمريكا الشمالية السوق بفضل البنية التحتية الرقمية المتقدمة، والأنشطة البحثية السريرية القوية، والاعتماد العالي على أنظمة التشخيص الآلي عبر شبكات الرعاية الصحية. تليها أوروبا مع التكامل الواسع للباثولوجيا الرقمية، والمنصات الجزيئية، وبرامج الفحص المدعومة بالذكاء الاصطناعي. تظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا حيث توسع الدول قدرات التشخيص وتستثمر في جهود التحول الرقمي عبر المستشفيات والمختبرات. تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا تقدمًا ثابتًا، مدعومًا بمبادرات التحديث وزيادة استخدام أدوات التشخيص القائمة على الذكاء الاصطناعي.

رؤى السوق للذكاء الاصطناعي في سوق التشخيص المختبري (IVD):

- من المتوقع أن ينمو سوق الذكاء الاصطناعي في التشخيص المختبري من 13,087.32 مليون دولار أمريكي في عام 2024 إلى 38,933.88 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 14.6% خلال فترة التوقعات.

- الطلب القوي على الكشف المبكر عن الأمراض وتفسير التشخيص الآلي يدفع إلى تبني أوسع لأدوات الذكاء الاصطناعي عبر الأورام، الأمراض المعدية، الاختبارات الجينية، وعلم الأمراض الرقمي.

- يواجه نمو السوق قيودًا مثل تعقيد التنظيم، مشاكل جودة البيانات، والتحديات في التحقق من صحة خوارزميات الذكاء الاصطناعي عبر مجموعات سكانية وبيئات مختبرية متنوعة.

- تقود أمريكا الشمالية السوق بسبب البنية التحتية الرقمية القوية والنشر العالي عبر أنظمة الرعاية الصحية، بينما تليها أوروبا مع زيادة تكامل سير العمل التشخيصي المعزز بالذكاء الاصطناعي.

- تظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بسبب زيادة سعة المختبرات، وزيادة الاستثمارات في الصحة الرقمية، والقبول المتزايد للحلول التشخيصية المدفوعة بالذكاء الاصطناعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات السوق للذكاء الاصطناعي في التشخيص المختبري (IVD)

زيادة تبني سير العمل التشخيصي المعزز بالذكاء الاصطناعي عبر الإعدادات السريرية والمختبرية

تعتمد أنظمة الرعاية الصحية على سير العمل التشخيصي الآلي الذي يرفع دقة الاختبار وسرعته. يعتمد مقدمو الخدمات على أدوات التعلم الآلي التي تقلل من الأخطاء اليدوية وتدعم القرارات السريرية الواضحة. تتعامل المختبرات مع زيادة حجم الاختبارات باستخدام منصات قابلة للتوسع تحسن تحليل العينات والتقارير. يعزز ذلك الحركة السلسة للبيانات عبر الأدوات وأنظمة البرمجيات. يستفيد سوق الذكاء الاصطناعي في التشخيص المختبري من المستشفيات التي تسعى إلى عمليات فعالة. يقدر الأطباء الأنظمة التي تبرز علامات الأمراض الدقيقة. يوسع البائعون الأدوات التشخيصية المتكاملة التي تدعم الاختبارات التخصصية والروتينية. يرتفع الطلب على الحلول التي تتكيف مع الحالات المتعددة وإعدادات الرعاية.

- على سبيل المثال، يستخدم جهاز DxU Iris المتكامل لتحليل البول من Beckman Coulter تقنية تدفق الشكل الرقمي والذكاء الاصطناعي لتصنيف 12 نوعًا من الجسيمات تلقائيًا، مما يقلل من المراجعات المجهرية اليدوية بنسبة تصل إلى 78% في بيئات المختبرات ذات الحجم الكبير.

زيادة الطلب على الكشف المبكر عن الأمراض بدعم من تكامل التحليلات التنبؤية

تساعد أدوات التحليلات التنبؤية في اكتشاف الأمراض في مراحلها المبكرة مع تحديد الأنماط بوضوح. يعتمد مقدمو الخدمات على الخوارزميات التي تدعم التفسير السريع للإشارات البيولوجية المعقدة. يرفع ذلك دقة التشخيص عبر الأورام، الأمراض المعدية، والاختبارات الأيضية. يكتسب سوق الذكاء الاصطناعي في التشخيص المختبري زخماً من التوقعات المتزايدة للتقييم السريع للمخاطر. يتوقع المرضى تشخيصًا أسرع مع تقليل عدم اليقين. تنشر المستشفيات أنظمة آلية تبرز الحالات الحرجة للتدخل السريع. يحسن المطورون النماذج التي تتعلم من مجموعات البيانات المتزايدة. ينمو التبني في برامج الصحة العامة التي تسعى إلى مراقبة أقوى.

توسع الطب الشخصي يقود التفسير القائم على الخوارزميات لبيانات المرضى

تتطلب نماذج الرعاية الشخصية أدوات تربط نتائج الاختبارات بملفات المرضى. يعتمد مقدمو الرعاية على الخوارزميات التي تضيق خيارات العلاج من خلال رؤى مستهدفة. يحسن ذلك توافق العلاج مع الإشارات الجزيئية والجينية. يتقدم سوق الذكاء الاصطناعي في التشخيص المختبري بسبب الطلب على الاختبارات التي تدعم الرعاية الدقيقة. تستخدم المختبرات أدوات آلية تصنف أنواع الأمراض بوضوح. يقدم البائعون منصات توحد تنسيقات البيانات المتعددة لتسهيل التفسير. يزداد النمو حيث يتطلب الأطباء مطابقة سريعة لرؤى الاختبار مع خطط العلاج. تعتمد المؤسسات البحثية على الذكاء الاصطناعي لتوجيه تحليل المؤشرات الحيوية.

زيادة نقص القوى العاملة الماهرة في المختبرات يسرع من نشر الأتمتة

تواجه المختبرات فجوات في التوظيف تضغط على استقرار سير العمل. تقلل الأنظمة الآلية من الخطوات اليدوية وتحسن جداول الاختبار. تدعم الإنتاجية العالية دون تقليل دقة التشخيص. يتوسع سوق الذكاء الاصطناعي في التشخيص المختبري لأن الأتمتة تملأ نقص الخبرة. تقدر المستشفيات الأدوات التي تتطلب إشرافًا يدويًا قليلًا. تتحول المهام الروتينية نحو الأنظمة المدعومة بالذكاء الاصطناعي التي تعزز الكفاءة. يصمم المطورون منصات تدرب الموظفين بسرعة بواجهات بديهية. تعتمد الأنظمة الصحية العالمية على الأتمتة لاستقرار العمليات التشخيصية.

- على سبيل المثال، يدمج محلل صور الخلايا الآلي Sysmex DI-60 التصنيف المسبق للخلايا البيضاء بناءً على الذكاء الاصطناعي، مما يمكن المختبرات من الحفاظ على سرعة معالجة تصل إلى 30 شريحة في الساعة مع تقليل الحاجة بشكل كبير إلى الخبرة اليدوية المتخصصة في علم الدم.

اتجاهات سوق الذكاء الاصطناعي في التشخيص المختبري

دمج منصات البيانات متعددة الوسائط لتوحيد الرؤى التصويرية والجزيئية والسريرية

تجمع الأنظمة متعددة الوسائط بين التصوير والنتائج الجزيئية وتاريخ المريض في واجهة واحدة. يقدر مقدمو الرعاية لوحات التحكم الموحدة التي تبسط التفسير السريري. يساعد ذلك الفرق في تقييم تقدم المرض بوضوح أقوى. يتحرك سوق الذكاء الاصطناعي في التشخيص المختبري نحو منصات تربط بين تيارات التشخيص المتنوعة. يطور البائعون أدوات تدمج المدخلات الجينومية والإشعاعية والمرضية. تستفيد المختبرات من تقليل التجزئة في إدارة البيانات. يرتفع النمو مع طلب الأنظمة الصحية على أطر تحليلية متماسكة. تزداد التبني حيث يتطلب الأطباء رؤى موحدة للحالات المعقدة.

توسع نماذج الذكاء الاصطناعي السحابية لدعم قدرات التشخيص القابلة للتوسع عن بعد

تدعم المنصات السحابية مجموعات البيانات الكبيرة ونماذج النشر المرنة. تصل المختبرات إلى خوارزميات الذكاء الاصطناعي دون استثمار كبير في الأجهزة. يزيد ذلك من موثوقية سير العمل التشخيصي عن بعد. يتحول سوق الذكاء الاصطناعي في التشخيص المختبري نحو حلول تمكن شبكات الاختبار الموزعة. يكتسب مقدمو الرعاية وصولًا أقوى إلى التحليلات في الوقت الفعلي. يقوم البائعون بتحديث محركات السحابة بسرعة لتحسين الدقة. تستخدم الأنظمة الصحية الأدوات عن بعد لتعزيز استمرارية الرعاية. يصبح التوسع أسهل للمؤسسات ذات الموارد المحلية المحدودة.

ظهور الخوارزميات التكيفية لتحسين دقة التشخيص من خلال دورات التعلم في الوقت الفعلي

تحسن النماذج التكيفية التنبؤات من خلال التعلم من مجموعات البيانات السريرية الجديدة. يعتمد مقدمو الرعاية على التحديثات المستمرة التي تحسن دقة التصنيف. يزيد ذلك من الثقة في النتائج عبر حالات متنوعة. يشهد سوق الذكاء الاصطناعي في التشخيص المختبري تحولًا نحو الأدوات ذاتية التحسين. تقدر المختبرات الأنظمة التي تتكيف مع أنماط الأمراض المتطورة. يدمج البائعون دورات تدريبية في الوقت الفعلي لدعم مرونة أكبر. تستثمر مراكز الأبحاث في المنصات التكيفية لتوجيه التشخيصات التجريبية. يزداد النمو بسبب الاستقرار في الأداء عبر السكان المتغيرين.

- على سبيل المثال، طورت شركة Caption Health (التي أصبحت الآن جزءًا من GE HealthCare) الذكاء الاصطناعي التكيفي لمنصة Caption AI، التي توفر توجيهًا في الوقت الفعلي أثناء الحصول على صور الموجات فوق الصوتية؛ أظهرت الدراسات السريرية أن المهنيين الطبيين الذين ليس لديهم خبرة سابقة في الموجات فوق الصوتية تمكنوا من إجراء فحوصات تشخيصية الجودة في 98.8% من المرضى عبر أنواع جسم متنوعة.

التكامل المتزايد للذكاء الاصطناعي مع أجهزة الفحص عند نقطة الرعاية لتحقيق نتائج أسرع

تكتسب أنظمة نقطة الرعاية أدوات الذكاء الاصطناعي التي ترفع دقة التفسير الفوري. يقدر مقدمو الرعاية قدرات الفحص السريع التي توجه قرارات الرعاية. يعزز ذلك برامج الفحص على مستوى المجتمع. يتحرك سوق الذكاء الاصطناعي في التشخيص المختبري نحو دعم التشخيص اللامركزي. يصمم البائعون أدوات مدمجة بوظائف تسجيل تلقائية. يستفيد المرضى من أوقات انتظار أقصر ونتائج أوضح. تستخدم العيادات البعيدة أجهزة مدعومة بالذكاء الاصطناعي لإدارة الطلب العالي على الفحوصات. يرتفع التبني حيث تبقى البنية التحتية للمختبرات المركزية محدودة.

- على سبيل المثال، يستخدم محلل Sight OLO من Sight Diagnostics الرؤية الحاسوبية والذكاء الاصطناعي لإجراء تعداد دم كامل (CBC) من عينة وخز الإصبع، مما يوفر نتائج بجودة المختبر في 10 دقائق من خلال تحليل أكثر من 1,000 صورة رقمية لكل عينة.

تحليل تحديات السوق

تعقيد التنظيم يبطئ من اعتماد نماذج التشخيص المدفوعة بالذكاء الاصطناعي عبر المناطق

تقوم الهيئات التنظيمية بتقييم نماذج الذكاء الاصطناعي بعمليات تحقق صارمة تبطئ من التبني. يتنقل أصحاب المصلحة بين إرشادات مختلفة للموافقة على الخوارزميات. يضع ذلك ضغطًا على المطورين الذين يجب أن يلبوا متطلبات توثيق عميقة. يواجه سوق الذكاء الاصطناعي في التشخيص المختبري تأخيرات بسبب دورات المراجعة الطويلة. تتردد الأنظمة الصحية عندما تكون الوضوح حول الامتثال منخفضًا. يقوم البائعون بتعديل تصميم المنتجات لتلبية توقعات تنظيمية متعددة. تحتاج مختبرات الفحص إلى ضمانات بشأن شفافية النماذج. يتباطأ النمو عندما تختلف معايير الأدلة بشكل كبير بين البلدان.

قيود جودة البيانات تؤثر على موثوقية الخوارزميات عبر مجموعات المرضى المتنوعة

تختلف مصادر البيانات في الهيكل والكمال، مما يقلل من دقة النماذج. تكافح المختبرات مع تصنيف العينات وتنسيقها بشكل غير متسق. يضعف ذلك الأداء التنبؤي في البيئات السريرية. يواجه سوق الذكاء الاصطناعي في التشخيص المختبري تحديات عندما تفشل مجموعات البيانات في تمثيل السكان بشكل واسع. يتردد مقدمو الرعاية عندما تظهر مخاطر التحيز عالية. يستثمر البائعون في تحسين تنوع مجموعات البيانات بمدخلات محكومة. تقوم فرق التحقق بفحص أداء النماذج عبر مجموعات جديدة. تتطلب الأنظمة الصحية أدلة قوية قبل تبني الأتمتة على نطاق واسع.

فرص السوق

زيادة الاستثمار في التشخيص الدقيق المدعوم بالذكاء الاصطناعي عبر الأنظمة الصحية العامة والخاصة

تزيد الحكومات والمستثمرون الخاصون من التمويل للبنية التحتية التشخيصية المدعومة بالذكاء الاصطناعي. توسع المستشفيات قدراتها الرقمية لتعزيز برامج إدارة الأمراض. هذا يزيد الطلب على الأدوات المتقدمة التي تجمع بين الإشارات البيولوجية والسريرية. يكتسب سوق الذكاء الاصطناعي في التشخيص المختبري فرصًا جديدة من خلال الشراكات والتعاون البحثي. يطلق البائعون منصات قابلة للتوسع للمناطق المحرومة. تستكشف الجامعات الابتكارات القائمة على الخوارزميات التي تدعم التشخيصات التخصصية. تنشئ الشركات الناشئة نماذج مستهدفة للحالات المعقدة. يسرع زخم التمويل من تسويق الحلول من الجيل التالي.

إمكانيات التوسع في الأسواق الناشئة من خلال منصات تشخيصية بالذكاء الاصطناعي قابلة للتوسع وذات موارد منخفضة

تقوم الاقتصادات الناشئة بتحديث شبكات المختبرات باستخدام أدوات الذكاء الاصطناعي ذات التكلفة الفعالة. يعتمد مقدمو الخدمات على أنظمة معيارية تعمل بوجود بنية تحتية مادية محدودة. يدعم ذلك الانتشار الواسع عبر مراكز الصحة المجتمعية. يستفيد سوق الذكاء الاصطناعي في التشخيص المختبري من زيادة الطلب على الاختبارات المتاحة. ينتج البائعون أدوات مدمجة مناسبة لسير العمل اللامركزي. تعزز البرامج الحكومية الدعم للمبادرات الصحية العامة الموجهة بالذكاء الاصطناعي. تتوسع برامج الفحص من خلال المنصات المحمولة والمتنقلة. يزداد النمو حيث تظل الفجوات التشخيصية كبيرة.

تحليل تقسيم السوق:

حسب التطبيق

يتوسع قطاع التطبيقات في سوق الذكاء الاصطناعي في التشخيص المختبري بسبب الاستخدام الواسع في علم الأورام، وأمراض القلب، والأمراض المعدية، والاختبارات الأيضية. يقود علم الأورام الطلب لأن تشخيصات سرطان الثدي والقولون والرئة تتطلب التعرف القوي على الأنماط والرؤى الآلية. تكتسب أمراض القلب زخمًا مع الأدوات التي تدعم اكتشاف فشل القلب الاحتقاني ومرض الشريان التاجي. تتحسن اختبارات الأمراض المعدية من خلال النماذج التي تصنف مسببات الأمراض البكتيرية والطفيليات والفيروسات بدقة واضحة. تعتمد منصات علم الأمراض الرقمية على الذكاء الاصطناعي لتفسير الشرائح بموثوقية متسقة. يستخدم الاختبار الجيني الذكاء الاصطناعي لمعالجة العلامات المعقدة التي توجه الرعاية الدقيقة. تعتمد اختبارات السكري والتمثيل الغذائي على وظائف التقييم الآلي التي تدعم الفحص ومراقبة المرض المستمرة. تستفيد الأعصاب من الأدوات التي تبرز العلامات البيولوجية الدقيقة لتحديد الاضطرابات في وقت مبكر.

- على سبيل المثال، أظهر نموذج الذكاء الاصطناعي من Google Health تقليلاً بنسبة 5.7% في الإيجابيات الكاذبة و9.4% في السلبيات الكاذبة عند فحص صور الثدي بالأشعة للكشف عن سرطان الثدي مقارنة بأخصائيي الأشعة البشريين.

حسب التكنولوجيا / المكون

ينمو قطاع التكنولوجيا في سوق الذكاء الاصطناعي في التشخيص المختبري بسبب الاستخدام القوي لتعلم الآلة، والتعلم العميق، ومعالجة اللغة الطبيعية، والرؤية الحاسوبية. يقود تعلم الآلة سير العمل الروتيني الذي يتطلب تقييمات تنبؤية سريعة. تكتشف نماذج التعلم العميق الأنماط المعقدة التي تفوتها الأنظمة التقليدية. تدعم معالجة اللغة الطبيعية استخراج الرؤى من النصوص التشخيصية المنظمة وغير المنظمة. تعزز الرؤية الحاسوبية التشخيصات القائمة على الصور في علم الأمراض والاختبارات المرتبطة بالأشعة. يرتفع الطلب على الأجهزة حيث تعالج الأنظمة عالية الأداء مجموعات البيانات الكبيرة بسرعة مستقرة. يزداد اعتماد البرمجيات مع دمج المختبرات لأدوات السحابة والأدوات المحلية التي تدعم مسارات القرار الآلي. يعزز ذلك الكفاءة والاتساق العام للاختبارات عبر التطبيقات.

- على سبيل المثال، حصلت شركة Paige AI على ترخيص FDA de novo لنظام التعلم العميق “Paige Prostate”، الذي حقق مساحة تحت المنحنى (AUC) تبلغ 0.99 في الكشف عن سرطان البروستاتا في الشرائح الرقمية.

حسب المستخدم النهائي

يشمل قطاع المستخدم النهائي في سوق الذكاء الاصطناعي في التشخيص المختبري المستشفيات والعيادات والمختبرات التشخيصية والمختبرات السريرية والمختبرات المستقلة. تستخدم المستشفيات أدوات الذكاء الاصطناعي لزيادة الإنتاجية التشخيصية ودعم قرارات الرعاية السريعة. تستخدم المختبرات التشخيصية منصات آلية لإدارة أحجام العينات الكبيرة. تطبق المختبرات السريرية الذكاء الاصطناعي لتقليل خطوات التفسير اليدوي وتثبيت جداول التقارير. تتبنى المختبرات المستقلة حلولاً مرنة تناسب قوائم الاختبارات المتنوعة. تعتمد المختبرات التابعة للمستشفيات على تدفقات العمل المنسقة التي تتكامل مع السجلات الإلكترونية. تستكشف المعاهد الأكاديمية والبحثية نماذج الخوارزميات للتشخيص التجريبي. تستخدم إعدادات الرعاية المنزلية ونقاط الرعاية أنظمة ذكاء اصطناعي مدمجة توجه الفحص السريع. توظف شركات الأدوية التشخيصات المدعومة بالذكاء الاصطناعي لتعزيز مراقبة التجارب وتقييم المؤشرات الحيوية.

التقسيم:

حسب التطبيق

- الأورام

- سرطان الثدي

- سرطان القولون

- سرطان الرئة

- أمراض القلب

- فشل القلب الاحتقاني

- مرض الشريان التاجي

- الأمراض المعدية

- علم الأمراض الرقمي

- الاختبارات الجينية

- السكري

- الاختبارات الأيضية

- علم الأعصاب

حسب التكنولوجيا / المكونات

- التعلم الآلي

- التعلم العميق

- معالجة اللغة الطبيعية

- الرؤية الحاسوبية

- الأجهزة

- البرمجيات

حسب المستخدم النهائي

- المستشفيات والعيادات

- المختبرات التشخيصية

- المختبرات السريرية

- المختبرات المستقلة

- المختبرات التابعة للمستشفيات

- المعاهد الأكاديمية / البحثية

- الرعاية المنزلية

- نقاط الرعاية

- شركات الأدوية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تمتلك أمريكا الشمالية 35% من سوق الذكاء الاصطناعي في التشخيص المختبري، مدفوعة بالتبني القوي للتشخيصات الآلية في جميع أنحاء الولايات المتحدة وكندا. تقوم المستشفيات والمختبرات بتوسيع سير العمل المدعوم بالذكاء الاصطناعي الذي يعزز الكشف المبكر عن الأمراض ودقة التقارير. يدعم احتياجات الاختبارات عالية الإنتاجية المرتبطة بعلم الأورام والفحص الجيني وبرامج الأمراض المعدية. يعزز البائعون وجودهم من خلال الشراكات مع الأنظمة الصحية الكبرى. تساهم المؤسسات البحثية في تطوير الخوارزميات التي تتماشى مع مبادرات الطب الدقيق. يشجع الوضوح التنظيمي على تقييم ونشر برامج التشخيص المتقدمة بأمان.

تمثل أوروبا 30% من حصة السوق، مدعومة بمعايير جودة التشخيص الصارمة واستراتيجيات الصحة الرقمية القوية في الدول الرائدة مثل ألمانيا والمملكة المتحدة وفرنسا. تدمج المختبرات أدوات الذكاء الاصطناعي لتقليل الأخطاء وتسريع تفسير مجموعات البيانات المعقدة. يعزز ذلك تشخيص السرطان ومراقبة الأمراض المعدية وسير العمل في علم الأمراض الرقمي. تدعم الاستثمارات الإقليمية المنصات التشخيصية القائمة على السحابة وأدوات التصوير المتعددة الوسائط. تساهم المراكز الأكاديمية في التحقق من صحة النماذج باستخدام مجموعات بيانات واسعة النطاق. تسعى المستشفيات إلى أنظمة قابلة للتشغيل البيني تدعم التقارير المتسقة عبر الأقسام.

تستحوذ منطقة آسيا والمحيط الهادئ على 25% وتظل المنطقة الأسرع نموًا، مع زخم قوي في الصين والهند واليابان. يتبنى مقدمو الرعاية الصحية أنظمة تشخيص الذكاء الاصطناعي المدمجة لدعم برامج الفحص السكاني الكبيرة. يسرع ذلك جهود الكشف المبكر في مجالات الأورام واضطرابات القلب والأمراض الأيضية. تستثمر الحكومات في البنية التحتية للصحة الرقمية التي تدعم المنصات التشخيصية القابلة للتوسع. تمتلك أمريكا اللاتينية 5%، بقيادة التبني في البرازيل والمكسيك. تمتلك منطقة الشرق الأوسط وأفريقيا 5%، مع نمو يتركز في دول مجلس التعاون الخليجي وجنوب أفريقيا من خلال تحسينات في التشخيصات بالمستشفيات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة روش للتشخيص

- شركة ثيرمو فيشر العلمية

- مختبرات أبوت

- شركة داناهر

- سيمنز هيلثينيرز إيه جي

- شركة إلومينا

- شركة هولوجيك

- شركة سيزمكس

- كياغن إن.في.

- شركة باث إيه آي

- شركة تمبوس لابز

- شركة بروشيا

- شركة إنديكا لابز

- فيسيوفارم إيه/إس

- شركة إيبيكس للتحليلات الطبية المحدودة

تحليل تنافسي:

يتميز المشهد التنافسي في سوق الذكاء الاصطناعي في التشخيص الطبي بنشاط قوي من قادة التشخيص العالميين والشركات الناشئة التي تركز على الذكاء الاصطناعي. توسع شركات مثل روش للتشخيص، مختبرات أبوت، وسيمنز هيلثينيرز إيه جي محافظها بحلول متكاملة في المجالات الجزيئية، التصوير، والتشخيص الرقمي. يعزز ذلك أتمتة سير العمل ويحسن دقة التشخيص في بيئات الاختبار ذات الحجم الكبير. يسرع المبتكرون المدفوعون بالذكاء الاصطناعي مثل شركة باث إيه آي، شركة تمبوس لابز، وشركة إيبيكس للتحليلات الطبية المحدودة من التبني من خلال خوارزميات متقدمة وأدوات تعتمد على التعلم العميق. تتنافس الشركات على الدقة، السرعة، القدرة على النشر السحابي، والتكامل مع أنظمة معلومات المختبرات. تساعد التعاونات الاستراتيجية البائعين في تأمين الوصول إلى مجموعات بيانات عالية الجودة وشركاء للتحقق السريري. يتعاون مصنعو الأجهزة والبرمجيات لدعم قدرة معالجة أعلى للتشخيصات متعددة الوسائط. يقود ذلك إلى أداء أقوى في مجالات الأورام، اختبار الأمراض المعدية، والتشخيص الرقمي. تسعى الشركات للحصول على الموافقات التنظيمية التي تؤثر على ثقة العملاء والتبني طويل الأمد. تركز استراتيجيات النمو على المنصات القابلة للتوسع، التوسع الجغرافي، والشراكات مع المستشفيات وشبكات التشخيص.

التطورات الأخيرة:

- في نوفمبر 2025، تعاونت شركة Roche مع Manifold Bio، حيث دفعت 55 مليون دولار للوصول إلى تكنولوجيا اكتشاف الأدوية المدعومة بالذكاء الاصطناعي لتطوير وسائل نقل تعبر الحاجز الدموي الدماغي للأدوية الدماغية. تستفيد هذه الشراكة من الذكاء الاصطناعي لتحديد المسارات البيولوجية للعلاجات المستهدفة في علوم الأعصاب.

- في أكتوبر 2025، أعلنت شركة Thermo Fisher Scientific عن تعاون استراتيجي مع OpenAI لدمج قدرات الذكاء الاصطناعي المتقدمة في أعمالها البحثية السريرية ومنصة تطوير الأدوية Accelerator، بهدف تسريع دورات تطوير الأدوية وتحسين كفاءة التجارب.

- في مايو 2025، أطلقت Diagnostics.ai منصة PCR.AI، وهي منصة متطورة تقوم بأتمتة تفسير نتائج PCR بدقة تزيد عن 99.9%، مما يسهل سير العمل في المختبرات ويعزز دقة التشخيص في تطبيقات IVD.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على التطبيق، التكنولوجيا / المكونات، المستخدم النهائي، والمنطقة. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستعزز المنصات التشخيصية المدعومة بالذكاء الاصطناعي دقة اكتشاف الأمراض وتدعم التفسير السريع للبيانات السريرية المعقدة عبر مجالات علاجية متعددة.

- سيؤدي دمج أنظمة البيانات متعددة الوسائط إلى توسيع الاعتماد من خلال توحيد رؤى التصوير والجزيئات وعلم الأمراض ضمن سير عمل تشخيصي مبسط.

- ستحظى النماذج السحابية المدعومة بالذكاء الاصطناعي باستخدام أوسع بسبب الطلب القوي على الحلول القابلة للتوسع التي تدعم البيئات المخبرية عن بُعد وعالية الحجم.

- ستعمل التطورات في الخوارزميات التكيفية على تحسين دورات التعلم في الوقت الفعلي وزيادة الثقة في المخرجات عبر مجموعات المرضى المتنوعة.

- سيزداد نمو علم الأمراض الرقمي مع اعتماد مقدمي الخدمات لأدوات تحليل الشرائح الآلي التي تقلل من أوقات الاستجابة وتحسن اتساق التقارير.

- ستتوسع الاختبارات الجينية والجزيئية المدعومة بالذكاء الاصطناعي بسبب التركيز المتزايد على الطب الشخصي وتفسير العلامات البيولوجية المستهدفة.

- ستكتسب الأجهزة عند نقطة الرعاية ذات الميزات المدمجة بالذكاء الاصطناعي زخماً وتدعم جهود الفحص اللامركزية في الأسواق الناشئة.

- ستحسن الوضوح التنظيمي قبول الأنظمة الآلية وتشجع على دمجها بشكل أوسع في مسارات التشخيص الروتينية.

- سيحفز التعاون بين مصنعي التشخيص والشركات التي تركز على الذكاء الاصطناعي الابتكار عبر أنظمة البرامج والأجهزة.

- ستعتمد الأنظمة الصحية العالمية على نماذج التشخيص التنبؤية لتعزيز برامج الكشف المبكر وإدارة أعباء الاختبارات المتزايدة.