نظرة عامة على سوق الأدوية المضادة للسموم:

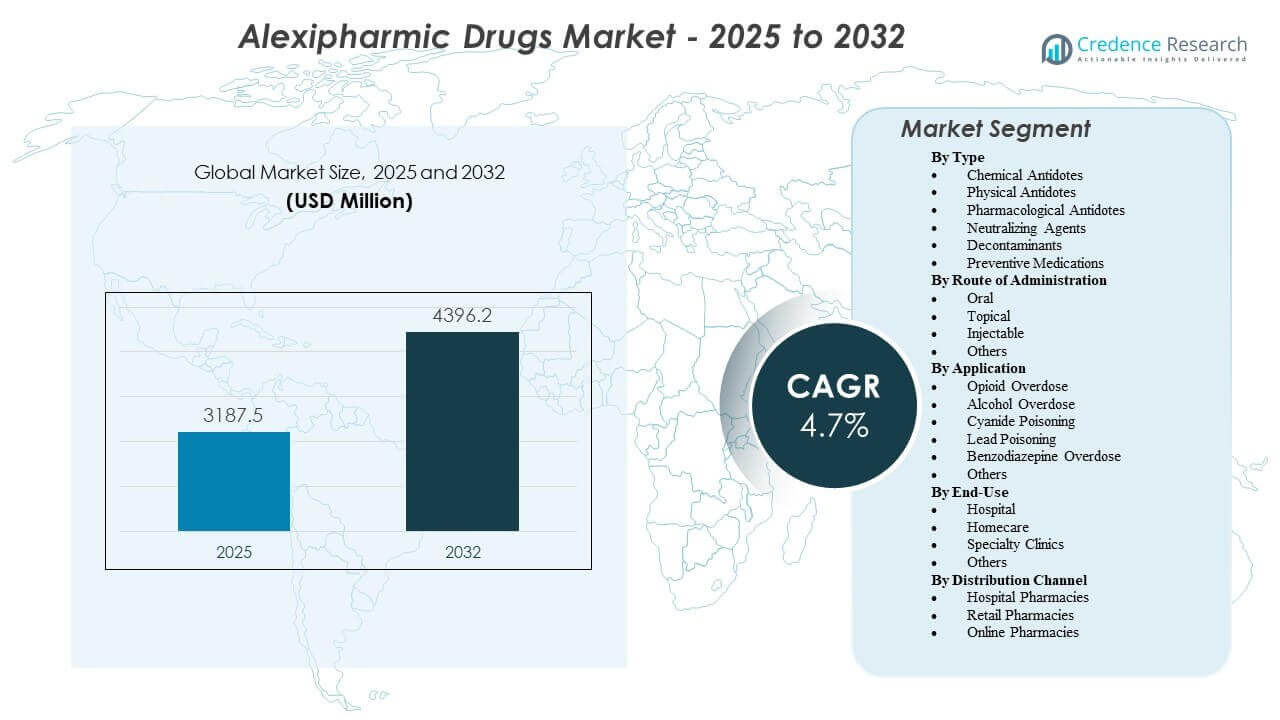

من المتوقع أن ينمو سوق الأدوية المضادة للسموم من 3,187.5 مليون دولار أمريكي في عام 2025 إلى ما يقدر بـ 4,396.2 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 4.7% من عام 2025 إلى 2032.

| خاصية RT |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المضادة للسموم 2025 |

3,187.5 مليون دولار أمريكي |

| سوق الأدوية المضادة للسموم، معدل النمو السنوي المركب |

4.7% |

| حجم سوق الأدوية المضادة للسموم 2032 |

4,396.2 مليون دولار أمريكي |

رؤى سوق الأدوية المضادة للسموم:

- تزايد حالات الجرعات الزائدة من الأفيون، تسمم الكحول، التعرض للمواد الكيميائية، وتسمم المعادن الثقيلة يدفع بشكل كبير الطلب على الترياقات السريعة والعلاجات الطارئة لإزالة السموم في جميع أنحاء العالم.

- المبادرات الحكومية التي تعزز توفر الأدوية المنقذة للحياة مثل النالوكسون، إلى جانب التقدم في التركيبات القابلة للحقن والتركيبات المدمجة، تسرع من تبني المنتجات في المستشفيات وإعدادات الرعاية الطارئة.

- الوعي المحدود في المناطق ذات الدخل المنخفض، الموافقات التنظيمية الصارمة، والتكلفة العالية المرتبطة ببعض الترياقات المتخصصة تشكل قيودًا رئيسية على الاختراق السريع للسوق.

- تقود أمريكا الشمالية السوق بفضل البنية التحتية القوية للرعاية الصحية الطارئة وارتفاع حالات الجرعات الزائدة، بينما تحافظ أوروبا على نمو ثابت؛ وآسيا والمحيط الهادئ تشهد نمواً سريعاً مع توسع الوصول إلى الرعاية الصحية في الصين والهند، وأمريكا اللاتينية والشرق الأوسط وأفريقيا تشهد تطوراً تدريجياً مدعوماً بتحسين المرافق الطبية.

محركات سوق الأدوية المضادة للسموم

زيادة حالات التعرض للسموم والاعتماد المتزايد على علاجات الترياق السريعة

يزيد التعرض المتزايد للمواد الكيميائية الصناعية والسموم المنزلية من الطلب على العوامل المضادة السريعة في سوق الأدوية المضادة للسموم. تعالج المراكز الطارئة حالات تسمم أعلى تتطلب إزالة سموم منظمة. يدعم ذلك التبني الأوسع للترياقات المستهدفة في وحدات الرعاية الحرجة. توسع المستشفيات برامج الاستجابة للتسمم لإدارة الأحمال الطارئة بدقة أكبر. التركيز القوي على العكس المبكر يدفع الفرق الصحية للاستثمار في بروتوكولات محدثة. تساعد برامج التوعية المجتمعات على فهم أعراض التسمم بوضوح أكبر. يعتمد الأطباء على نظم علاجية قائمة على الأدلة لتحسين سرعة التعافي. يستفيد سوق الأدوية المضادة للسموم من الجاهزية المنظمة عبر أقسام الطوارئ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

توسع الابتكار الصيدلاني للترياقات واسعة الطيف والمحددة للسموم

يستثمر مطورو الأدوية في جزيئات متقدمة تحيّد السموم المتنوعة بدقة أعلى. تدعم منصات الاكتشاف الجديدة التعرف السريع على مرشحي الترياق. يحسن ذلك القدرة على الاستجابة خلال أحداث التسمم المعقدة. تعزز الشركات استقرار التركيبة لتمديد فترة الاستخدام في البيئات ذات الموارد المحدودة. تعتمد المستشفيات أنظمة توصيل متقدمة تدعم بدء العمل بشكل أسرع. تعمل مجموعات البحث على حلول محددة للآليات لتحسين نتائج المرضى. يدعم التمويل القوي خطوط البحث والتطوير العميقة التي تركز على علم السموم. يكتسب سوق الأدوية المضادة للسموم زخماً ثابتاً من تدفقات الابتكار المتوسعة.

- على سبيل المثال، أطلقت شركة Indivior PLC مؤخراً OPVEE® (نالمافين)، الذي يستخدم مضاد مستقبلات الميو-أفيونية عالي الألفة لتوفير بدء سريع للعمل ونصف عمر طويل يبلغ 11.4 ساعة، مصمم خصيصاً لمواجهة التأثيرات المطولة للأفيونات الاصطناعية مثل الفنتانيل التي قد تفشل الترياقات التقليدية في قمعها.

تعزيز تفويضات الحكومة للاستعداد للتسمم ومخزونات الطوارئ

تقوم الهيئات التنظيمية بتنفيذ تفويضات تضمن احتفاظ المستشفيات بمخزونات الترياق الأساسية. تهدف ترقيات السياسات إلى تقليل فجوات العلاج خلال حالات الطوارئ المتعلقة بالسموم. يدفع ذلك إلى شراء منسق عبر شبكات الصحة العامة. تتبع فرق الطوارئ خطط استجابة موحدة تحسن سلامة المرضى. يشجع التنفيذ القوي عمليات تدقيق المخزون الشفافة. تروج المراكز الوطنية للسموم للتدريب المنظم للموظفين الصحيين. تبرز الحكومات أهمية الترياقات في المناطق الصناعية عالية الخطورة. يتماشى سوق الأدوية المضادة للسموم مع خطط السلامة الصحية العامة الأوسع.

- على سبيل المثال، يحتفظ المخزون الوطني الاستراتيجي الأمريكي بترياقات تحت السيطرة الفيدرالية مثل براليدوكسيم ومجموعات السيانيد، مدعومة بعقود شراء متكررة لضمان الاستعداد الوطني للطوارئ.

زيادة الوعي بمخاطر العمل والمخاطر الكيميائية الصناعية

تبلغ المناطق الصناعية عن تعرض أعلى للمواد الكيميائية المستخدمة في عمليات تشغيل المعادن والزراعة وعمليات التنظيف. تقوم فرق السلامة بتثقيف العمال حول الأعراض المبكرة المرتبطة بالاستنشاق السام أو الابتلاع. يدعم ذلك الإبلاغ السريع الذي يقلل من التعقيدات الطبية. يستثمر أصحاب العمل في برامج الاستعداد الطبي التي تشمل الوصول إلى الترياق. تدفع إرشادات التحكم في المخاطر إلى اعتماد مجموعات الطوارئ في المصانع. تساعد برامج التدريب الفرق على الاستجابة بثقة أكبر خلال الحوادث. تدعم وكالات حماية العمال توفر الترياق المنظم. ينمو سوق الأدوية المضادة للسموم مع ارتفاع معايير السلامة الصناعية.

اتجاهات سوق الأدوية المضادة للسموم

دمج منصات إدارة السموم الرقمية وأدوات توجيه العلاج في الوقت الحقيقي

تنشر المستشفيات أنظمة قرارات رقمية توجه الأطباء خلال أحداث التعرض للسموم. تراجع الأدوات المدعومة بالذكاء الاصطناعي الأعراض لتوصي باختيارات الترياق بدقة أفضل. يساعد ذلك في تقليل الأخطاء المرتبطة بتأخير العلاج. تستخدم مراكز السموم نماذج الاستشارة عن بعد لدعم الأطباء البعيدين. تشارك أنظمة الصحة الدفاتر الرقمية لتوحيد الاستجابات الطارئة. تسرع التنبيهات الآلية من تحديد الترياق في الحالات المعقدة. يعزز تكامل البيانات المراقبة الوطنية للتعرضات السامة. يكتسب سوق الأدوية المضادة للسموم من اعتماد الذكاء السريري المحسن.

- على سبيل المثال، قامت شركة Baebies, Inc. بدمج منصتها FINDER® مع الشبكات الصحية الرقمية لتوفير الفينوتيب السريع لنقص الإنزيمات السامة، مما يمكّن الأطباء من الحصول على نتائج تشخيصية قابلة للتنفيذ في أقل من 15 دقيقة من قطرة دم واحدة لتوجيه جرعات ترياق دقيقة.

التحول نحو التركيبات الجاهزة للاستخدام وآليات التوصيل السريعة المفعول

يطور المصنعون الحقن المعبأة مسبقًا وأجهزة الحقن الذاتي لأوقات استجابة أسرع. تقلل التركيبات الجاهزة من وقت التحضير في حالات الطوارئ. يحسن ذلك السلامة في البيئات ذات الضغط العالي. تقوم شركات الأدوية بتحسين التوافر البيولوجي لتحييد السموم بشكل أسرع. يدعم التغليف المدمج الاستخدام الأوسع في سيارات الإسعاف والوحدات الميدانية. تفضل المستشفيات الأشكال التي تقلل من أخطاء الجرعات. تستفيد الفرق قبل المستشفى من التصاميم ذات العمر الافتراضي المستقر. يتحرك سوق الأدوية المضادة نحو مسارات إدارة مبسطة.

نمو خط إنتاج الجزيئات المستهدفة المصممة لحالات التسمم النادرة والمتخصصة

تركز فرق البحث على الترياقات للتعرض للسموم الأقل شيوعًا ولكن الشديدة. تستكشف برامج التطوير آليات جديدة للسموم، والمعادن الثقيلة، والمركبات الاصطناعية. يقود ذلك تنويع الفئات العلاجية. تتعاون مختبرات السموم مع شركات التكنولوجيا الحيوية لتسريع التحقق من الجزيئات. تدعم المنح البحث في حالات التسمم النادرة بضرورة أكبر. تسرع الجهات التنظيمية الترياقات المتخصصة ذات الحاجة السريرية العالية. تستعد المستشفيات للتهديدات غير التقليدية ببروتوكولات أكثر تنظيمًا. يوسع سوق الأدوية المضادة نطاقه العلاجي من خلال الابتكار المتخصص.

- على سبيل المثال، طورت شركة Opiant Pharmaceuticals (التي استحوذت عليها Indivior) بخاخ الأنف OPVEE®، وهو بخاخ أنفي يحتوي على النالميفين الذي أظهر متوسط Tmax لمدة 15 دقيقة في الدراسات السريرية التي راجعتها إدارة الغذاء والدواء، إلى جانب نصف عمر ممتد لمدة 11 ساعة يدعم العكس المستمر لنظائر الفنتانيل الاصطناعية القوية التي تدوم أطول من النالوكسون القياسي.

الاعتماد المتزايد على شبكات مراقبة السموم التعاونية عبر المناطق

تربط وكالات الصحة العامة أنظمة المراقبة لاكتشاف اتجاهات التسمم بسرعة. تحسن قواعد البيانات المشتركة الوعي الظرفي للمستشفيات. يعزز ذلك التدخل المنسق في الأحداث متعددة الحالات. تتبادل مراكز السموم الأفكار لتحسين خطط الاستجابة الوطنية. تدعم البرامج عبر الحدود تبادل المعرفة للتهديدات الناشئة. توحد وحدات التدريب أفضل الممارسات. تساعد ترقيات المراقبة في تحديد المواد الخطرة بدقة أعلى. يستفيد سوق الأدوية المضادة من شراكات عالمية أقوى.

تحليل تحديات سوق الأدوية المضادة

مسارات تنظيمية معقدة ومتطلبات عالية للأدلة للموافقة على الترياقات

تطلب الجهات التنظيمية بيانات سلامة قوية قبل الموافقة على الترياقات بسبب حالات الاستخدام عالية المخاطر. يواجه المطورون بروتوكولات تحقق صارمة تطيل جداول التطوير الزمنية. يزيد ذلك الضغط على الشركات الصغيرة ذات الموارد المحدودة. تتطلب دراسات السموم نماذج مكثفة لإثبات الفعالية. تتطلب معايير التصنيع تحكمًا دقيقًا يرفع تكلفة الإنتاج. تظل الاختبارات السريرية صعبة بسبب أحداث التسمم غير المتوقعة. تكافح الشركات لتأمين مجموعات عينات كبيرة لقياس النتائج. يجب على سوق الأدوية المضادة معالجة العقبات التنظيمية للحفاظ على تدفق الابتكار.

الوصول المحدود في المناطق ذات الموارد المنخفضة ومستويات الاستعداد الطارئ غير المتكافئة

تواجه المراكز الريفية صعوبة في الحفاظ على مخزون الأدوية المضادة بسبب الميزانيات المحدودة والفجوات في الإمدادات. تقلل فجوات التدريب من ثقة الأطباء في إعطاء الأدوية المضادة. يؤدي ذلك إلى تأخير العلاج في حالات التعرض الحرجة. تفشل شبكات التوزيع في توفير مخزون مستقر خلال فترات الطلب الطارئة. تفتقر المستشفيات إلى بنية تحتية لسلسلة التبريد لبعض التركيبات. تبرز فرق الصحة العامة التفاوت في الجاهزية عبر المناطق. تظل مستويات الوعي منخفضة في المجتمعات عالية الخطورة. يواجه سوق الأدوية المضادة للعقاقير حواجز وصول مستمرة تبطئ النمو.

فرص سوق الأدوية المضادة للعقاقير

توسيع الشراكات بين القطاعين العام والخاص لتعزيز بنية الاستجابة للتسمم

تسعى الحكومات إلى شراكات تحسن توزيع الأدوية المضادة وجاهزية المستشفيات. تحصل الشركات على فرص لتوريد برامج الاستعداد الوطني للتسمم. يدعم ذلك عقود طويلة الأجل لتخزين الأدوية المضادة الأساسية. تمول وكالات الصحة وحدات تدريب لتحسين قدرة الأطباء. تتلقى فرق الطوارئ دعمًا منظمًا لترقية سير العمل في الاستجابة. تشارك الشركات المصنعة في مشاريع تعاون متعددة السنوات لتعزيز مرونة الإمداد. تطور المراكز شبكات علاج متكاملة تسرع التدخل. يستفيد سوق الأدوية المضادة للعقاقير من توسيع الشراكات المؤسسية.

التقدم في منصات علاجية جديدة وأبحاث السموم متعددة التخصصات

تستكشف شركات التكنولوجيا الحيوية الأجسام المضادة وحيدة النسيلة، وحاملات الجسيمات النانوية، والعلاجات الإنزيمية لتحييد السموم المستهدفة. تدفع التعاونات البحثية خطوط الاكتشاف بدقة أقوى. يثير ذلك الاهتمام بالأدوية المضادة القائمة على المنصات ذات التصميم القابل للتوسع. تتعاون الجامعات مع مجموعات السلامة الكيميائية لدراسة السموم الناشئة. تستخدم المختبرات أدوات عالية الإنتاجية لتحديد أهداف علاجية جديدة. تدعم مجموعات الاستثمار البرامج في مراحلها المبكرة ذات الإمكانات السريرية القوية. تهدف التركيبات المتخصصة إلى دعم الاستخدام الميداني في مناطق الكوارث. يكتسب سوق الأدوية المضادة للعقاقير إمكانات جديدة من خلال الاكتشافات العلمية.

تحليل تجزئة سوق الأدوية المضادة للعقاقير:

حسب النوع

تدعم الأدوية المضادة الكيميائية الطلب القوي عبر سوق الأدوية المضادة للعقاقير بسبب استخدامها الواسع في سمية المعادن والتعرضات الكيميائية التفاعلية. تعتمد المستشفيات على عوامل التخلية والعوامل التفاعلية التي توفر إزالة السموم المستهدفة. يساعد ذلك الأطباء في إدارة حالات الطوارئ عالية الخطورة بدقة منظمة. تكتسب الأدوية المضادة الفيزيائية زخمًا حيث يوفر التخفيف أو الامتصاص راحة سريعة من الأعراض. تتوسع الأدوية المضادة الدوائية مع العلاجات القائمة على الإنزيمات والمستقبلات المصممة للتفاعلات السامة المعقدة. تدعم العوامل المحايدة تغطية أوسع ضد المواد المسببة للتآكل والمهيجة. تظل المواد المزالة للسموم ضرورية للسيطرة السريعة على التعرض الخارجي. تكتسب الأدوية الوقائية اهتمامًا من المجموعات المهنية عالية الخطورة.

حسب طريق الإدارة

تتمتع التركيبات الفموية بانتشار واسع بسبب الراحة والملاءمة لحالات التسمم الخفيفة إلى المتوسطة في سوق الأدوية المضادة للسموم. تخدم المنتجات الموضعية سيناريوهات التعرض المستهدفة حيث يؤدي تلامس الجلد إلى زيادة شدة الأعراض. تحتفظ التركيبات القابلة للحقن بالسيطرة في حالات الطوارئ بسبب سرعة بدء المفعول. تدعم فرق الرعاية الحرجة التي تتطلب جرعات موثوقة أثناء إزالة السموم العاجلة. تظل الطرق الأخرى للإعطاء ذات صلة بالاحتياجات السريرية المتخصصة. تختار المستشفيات الطرق بناءً على نوع السم واستقرار المريض. تحسن الأشكال المتنوعة من المرونة العلاجية عبر مستويات الرعاية. يعزز التوافر الواسع الاستعداد لمواجهة أحداث التسمم المتنوعة.

- على سبيل المثال، Chemet® (succimer)، الذي تنتجه شركة Arbor Pharmaceuticals، هو عامل مخلب للمعادن الثقيلة عن طريق الفم معتمد من إدارة الغذاء والدواء ويستخدم على نطاق واسع في جميع أنحاء البلاد لعلاج تسمم الرصاص لدى الأطفال ويظل الوسيلة الوحيدة للمخلبات الفموية المعتمدة في الولايات المتحدة للاستخدام السريري الروتيني.

حسب التطبيق

تظل علاجات الجرعة الزائدة من الأفيون مركزية للطلب بسبب الاتجاهات المتزايدة للاستخدام الخاطئ في عدة مناطق ضمن سوق الأدوية المضادة للسموم. يحافظ علاج الجرعة الزائدة من الكحول على استخدام مستقر في أقسام الطوارئ في جميع أنحاء العالم. تخدم حلول تسمم السيانيد المناطق الصناعية وبيئات العمل عالية الخطورة. يتطلب ذلك عوامل سريعة المفعول تستقر المرضى ضمن نوافذ علاجية قصيرة. يعتمد علاج تسمم الرصاص على علاجات المخلبات المنظمة. يدعم التدخل في الجرعة الزائدة من البنزوديازيبين المراكز النفسية والطوارئ بعوامل عكسية مركزة. تغطي التطبيقات الأخرى مزيجًا واسعًا من التعرضات العرضية والمتعمدة. يدعم التنوع السريري الواسع الاعتماد طويل الأمد.

حسب الاستخدام النهائي

تهيمن المستشفيات على الاستخدام النهائي بسبب دورها في إدارة التسمم الحاد ضمن سوق الأدوية المضادة للسموم. تتطلب وحدات الطوارئ مخزونات مضادة جيدة التجهيز للحالات ذات الشدة العالية. تنمو إعدادات الرعاية المنزلية مع زيادة استخدام علاجات إزالة السموم لحالات الخفيفة. تدعم المرضى الذين يحتاجون إلى التعافي المراقب خارج المستشفيات. تتعامل العيادات المتخصصة مع حالات التعرض المهني والمزمن التي تتطلب تشخيصات منظمة. تغطي الإعدادات الأخرى مراكز الرعاية المجتمعية التي تدير السيناريوهات ذات المخاطر المتوسطة. يعتمد الاعتماد السريري القوي عبر جميع الفئات على اختراق السوق المستمر. يساهم كل مجموعة استخدام نهائي بأنماط طلب مميزة.

- على سبيل المثال، تحتفظ العديد من المستشفيات الأمريكية بـ Cyanokit® (hydroxocobalamin) المعتمد من إدارة الغذاء والدواء لعلاج تسمم السيانيد، وفقًا للإرشادات الوطنية للطوارئ التي تتطلب توفر المضاد على مدار الساعة في المرافق التي تتعامل مع مخاطر التعرض الصناعي أو المرتبطة بالحرائق.

حسب قناة التوزيع

تقود صيدليات المستشفيات التوزيع بسبب مسؤوليتها عن تخزين المضادات الحيوية الحيوية عبر سوق الأدوية المضادة للسموم. تدعم الصيدليات التجارية الاحتياجات غير الطارئة وإدارة الحالات الخفيفة. توسع الوصول للمريض لاستخدام المضادات الحيوية الوقائية والمنخفضة المخاطر. تكتسب الصيدليات عبر الإنترنت زخمًا مع تحسين الوصول وزيادة الاهتمام بقنوات الوصول المريحة. تدعم المنصات الرقمية تحسين الوصول للمناطق النائية. يحسن التوزيع المنظم استقرار الإمداد لجميع مرافق الرعاية الصحية. يعزز التوافر الواسع للقنوات المرونة خلال فترات الطوارئ.

التجزئة:

حسب النوع

- الترياقات الكيميائية

- الترياقات الفيزيائية

- الترياقات الدوائية

- العوامل المحايدة

- المزيلات

- الأدوية الوقائية

حسب طريق الإدارة

- فموي

- موضعي

- قابل للحقن

- أخرى

حسب التطبيق

- جرعة زائدة من الأفيونيات

- جرعة زائدة من الكحول

- تسمم السيانيد

- تسمم الرصاص

- جرعة زائدة من البنزوديازيبين

- أخرى

حسب الاستخدام النهائي

- المستشفى

- الرعاية المنزلية

- العيادات التخصصية

- أخرى

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تمتلك أمريكا الشمالية الحصة الأكبر من سوق الأدوية المضادة للسموم بنسبة حوالي 38% بسبب أنظمة الرعاية الطارئة القوية ومستويات الاستعداد العالية للاستجابة للتسمم. تحافظ المستشفيات على مخزونات منظمة من الترياقات التي تدعم التدخل السريع. تستفيد من الأبحاث المتقدمة في علم السموم التي تدفع بتطوير منتجات جديدة. الهيئات التنظيمية تعزز إرشادات الاستعداد الصارمة التي تعزز نمو السوق. تزايد حالات الجرعة الزائدة من الأفيونيات يعزز الطلب على العوامل العكسية السريعة. حملات التوعية المتزايدة توسع استخدام الحلول الوقائية عبر المجتمعات.

تمثل أوروبا حوالي 27% من السوق بسبب شبكات التحكم في السموم الراسخة وقدرات التصنيع الدوائي القوية. تستثمر الدول في بروتوكولات علاجية موحدة تدعم الاستخدام المتسق للترياقات عبر المستشفيات. تستفيد من برامج السلامة الكيميائية المنظمة التي تدفع بتبني الأدوية الوقائية. المناطق الصناعية تبلغ عن خطط استعداد منظمة للمخاطر الكيميائية والبيولوجية. تدعم وكالات الصحة العامة التدريب المنسق للاستجابة الطارئة. تزايد حالات التعرض المزمن يدعم الطلب على عوامل التخلية والعوامل المحايدة.

تمتلك منطقة آسيا والمحيط الهادئ حصة تقارب 24% وتظل المنطقة الأسرع نموًا بسبب الأنشطة الصناعية المتزايدة وتوسيع الوصول إلى الرعاية الصحية عبر الاقتصادات الناشئة. تقوم المستشفيات بترقية أقسام الطوارئ لإدارة حالات التعرض للسموم بشكل أكبر. تكتسب الزخم من الكثافة السكانية الكبيرة، مما يزيد من مخاطر التسمم العرضي. تعزز الحكومات مراكز معلومات السموم لتحسين دقة الإبلاغ والعلاج. تزيد الشركات الدوائية المحلية من قدرة الإنتاج للمضادات الحيوية الأساسية. تدعم شبكات التوزيع المحسنة الوصول الأوسع للمناطق الريفية. تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا مجتمعة الحصة المتبقية البالغة 11%، مدفوعة بتحسين بنية الرعاية الطارئة التحتية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة فايزر (بما في ذلك ألفارما للأدوية)

- فريزينيوس كابي

- شركة تيفا للصناعات الدوائية المحدودة

- إيثيفارم S.A.

- إيمرجنت بيو سوليوشنز

- شركة باوش هيلث (سابقًا فالينت)

- شركة حكمة للأدوية

- أمنيال للأدوية

- أبوتكس إنك.

- أكورد للرعاية الصحية (إنتاس للأدوية)

- مايلان N.V. (فياتريس)

- شركة بريستول مايرز سكويب

- جونسون آند جونسون

- ميرك وشركاه، إنك.

- سانوفي S.A.

تحليل تنافسي:

يتميز سوق الأدوية المضادة للسموم بمزيج من القادة العالميين في صناعة الأدوية وشركات علم السموم المتخصصة التي تتنافس من خلال الابتكار، وتشكيلات الاستجابة السريعة، ومجموعة واسعة من المضادات الحيوية. تستثمر الشركات في المضادات الحيوية المعتمدة على الإنزيمات والمستهدفة للمستقبلات لتعزيز الدقة العلاجية. يقود ذلك إلى تمايز قوي في فئات العلاج ذات الشدة العالية. تسعى الشركات للحصول على موافقات تنظيمية لتوسيع المؤشرات التي تدعم اختراق السوق. تعزز الشراكات الاستراتيجية مع المستشفيات ومراكز السموم من ظهور العلامة التجارية وتحسن موثوقية الإمداد. يركز المصنعون على التشكيلات المستقرة المناسبة للاستخدام الميداني لخدمة المستجيبين للطوارئ. تشتد المنافسة في قطاعات مثل عوامل عكس تأثير الأفيون والعلاجات الخالبة حيث تقدم العديد من الشركات حلولاً مماثلة. تؤثر خطوط البحث والتطوير القوية وعقود المخزون الوطني على الوضع طويل الأجل عبر المناطق الرئيسية.

التطورات الأخيرة:

- في فبراير 2026، انضمت شركة فايزر إلى BaseLaunch كشريك جديد بين ست شركات أدوية رائدة، مما يتيح لها الوصول إلى فرص علوم الحياة عالية الجودة في وسط أوروبا والمساهمة بخبرتها في ابتكار التكنولوجيا الحيوية وتطوير الشركات الناشئة في مجال الأدوية.

- في نوفمبر 2025، استحوذت شركة فايزر على Metsera مضيفة أربعة برامج في مراحلها السريرية لزيادة محفظتها في مجال السمنة، إلى جانب صفقة ترخيص بقيمة 2 مليار دولار لعقار YP05002، وهو محفز لمستقبلات GLP-1 من YaoPharma، مما يضعها في مواجهة قادة مثل إيلي ليلي ونوفو نورديسك في سوق بقيمة 100 مليار دولار.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، طريق الإدارة، التطبيق، الاستخدام النهائي، وقناة التوزيع. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- توسيع قدرة الرعاية الطارئة يعزز الطلب على علاجات إزالة السموم المتقدمة في مختلف البيئات السريرية.

- الاعتماد المتزايد على الترياقات سريعة المفعول يدعم التدخل الأسرع في حالات التسمم عالية الخطورة.

- ارتفاع معدلات التعرض الصناعي يدفع الحاجة المستمرة إلى تركيبات تحييد السموم والوقاية منها.

- زيادة الوعي بجرعات زائدة من الأفيون والكحول يعزز استخدام العلاجات في وحدات الرعاية الحادة.

- تشجيع البحث في علم السموم المتطور على تطوير ترياقات تعتمد على الإنزيمات وتستهدف المستقبلات.

- تحسين برامج الاستعداد الحكومية الأوسع لتحسين تخزين وتوزيع الترياقات الأساسية.

- تحسين أدوات الدعم الرقمي يعزز دقة إدارة السموم للفرق الطبية في الخطوط الأمامية.

- زيادة الاستثمار في الأدوية يسرع من نمو خطوط الإنتاج لعلاجات السموم النادرة والمتخصصة.

- الاعتماد الأوسع على التركيبات المستقرة يعزز جاهزية الميدان للمستجيبين في حالات الطوارئ.

- زيادة الوصول إلى الرعاية الصحية في الاقتصادات الناشئة يدعم التوسع طويل الأمد في سوق الأدوية المضادة للسموم.