نظرة عامة على سوق أجهزة الخزعة:

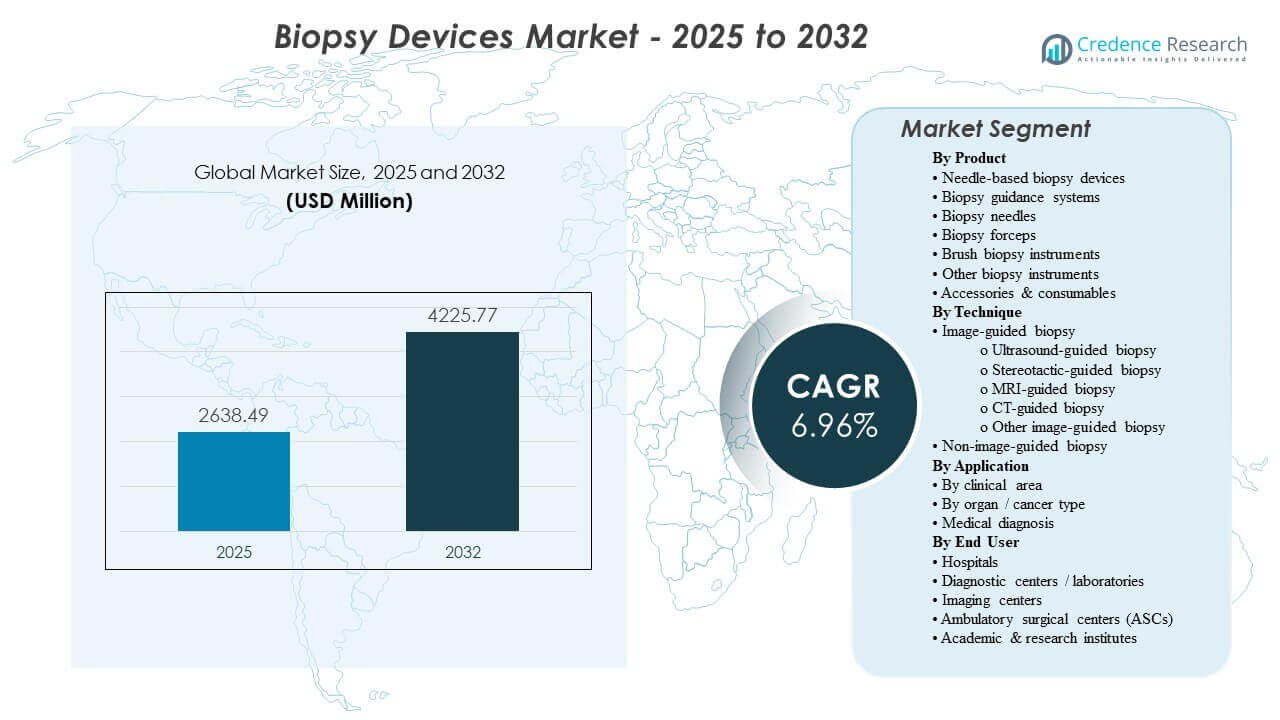

تم تقدير حجم سوق أجهزة الخزعة العالمي بمبلغ 2638.49 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4225.77 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.96% من 2025 إلى 2032. يُعزى الطلب بشكل أساسي إلى النمو المستمر في حجم الخزعات التشخيصية عبر مسارات الأورام والمسارات الخاصة بالأعضاء، حيث يزيد الاكتشاف المبكر واختبارات التأكيد من معدل الإجراءات في المستشفيات والإعدادات المعتمدة على التصوير. يدعم اعتماد سير العمل الموجه بالصور والمواد الاستهلاكية ذات الاستخدام الواحد عمليات الشراء المتكررة، بينما يشكل توسع البنية التحتية التشخيصية في منطقة آسيا والمحيط الهادئ بشكل متزايد نمو الحجم العالمي.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق أجهزة الخزعة 2025 |

2638.49 مليون دولار أمريكي |

| سوق أجهزة الخزعة، معدل النمو السنوي المركب |

6.96% |

| حجم سوق أجهزة الخزعة 2032 |

4225.77 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب يبلغ 96% خلال 2025–2032، مما يعكس النمو المستقر في حجم الإجراءات التشخيصية ودورات استبدال الأجهزة.

- تصدرت منطقة آسيا والمحيط الهادئ الطلب الإقليمي بحصة 8% في عام 2025، مدعومة بتوسع القدرة على التصوير وزيادة اختراق تشخيص السرطان.

- شكلت أجهزة الخزعة بالإبر الحصة الأكبر من المنتجات بنسبة 6% في عام 2025، مدعومة بالاستخدام الروتيني في سير العمل لأخذ العينات الأساسية والدقيقة بالإبر.

- مثلت تطبيقات الثدي حصة 4% في عام 2025، مدعومة بالمتابعات العالية للفحص والمسارات الموحدة للخزعة الموجهة بالصور.

- استحوذت المستشفيات على حصة 3% في عام 2025، مما يعكس تركيز الحالات المعقدة والبنية التحتية المتكاملة للتصوير المرضي.

تحليل القطاعات

يتشكل الطلب بشكل متزايد من خلال الحاجة إلى الحصول على أنسجة موثوقة تدعم التشخيص الدقيق، بما في ذلك الاستخدام الأوسع للتوجيه بالصور لتحسين الثقة في الاستهداف وتقليل تكرار أخذ العينات. كما يعزز مقدمو الخدمات معايير مكافحة العدوى، مما يعزز التحول نحو الإبر ذات الاستخدام الواحد والمواد الاستهلاكية المتوافقة التي توحد سير العمل وتقلل من عبء إعادة المعالجة. مع ارتفاع حجم الإجراءات، تعطي المنظمات الأولوية للأجهزة التي تقصر وقت الإعداد، وتحسن من اتساق أخذ العينات، وتتكامل بسلاسة مع وسائل التصوير المستخدمة في مسارات الثدي والرئة والجهاز الهضمي.

يتأثر تبني التكنولوجيا أيضًا بتوحيد سير العمل عبر الشبكات متعددة المواقع، حيث تبسط منصات الأجهزة المتسقة التدريب وضمان الجودة ومقارنة التقارير. يدعم النمو في إعدادات الرعاية الخارجية والموزعة الطلب على الأنظمة والمواد الاستهلاكية المدمجة والفعالة التي تناسب البيئات الإجرائية ذات الإنتاجية العالية. خلال فترة التوقعات، يكون الموردون الذين يجمعون بين أداء الأجهزة والتدريب والخدمة وتوافق الأنماط في وضع أفضل لالتقاط عمليات الشراء المتكررة المرتبطة بالمواد الاستهلاكية ودورات التحديث.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى المنتج

شكلت أجهزة الخزعة بالإبر الحصة الأكبر بنسبة 43.6% في 2025. يدعم هذا التفوق استخدامها الروتيني عبر إجراءات أخذ العينات الأساسية والإبر الدقيقة في مسارات سريرية متعددة، بما في ذلك تشخيصات الثدي والرئة والجهاز الهضمي. يعزز التوافق الواسع مع الأنماط والأداء المتوقع لأخذ العينات التبني في كل من إعدادات المستشفيات ذات الحجم الكبير والمراكز المعتمدة على التصوير. يعزز التحسين المستمر للمنتجات الذي يركز على بيئة العمل وهندسة الأطراف وثبات عائد الأنسجة تفضيل الشراء.

حسب رؤى التقنية

تقود الخزعة الموجهة بالصور تبني التقنية لأن التوجيه يحسن دقة الاستهداف في الآفات الصغيرة أو العميقة أو المعقدة تشريحيًا ويدعم مسارات الرعاية الأقل تدخلاً. توسع التوجيه بالموجات فوق الصوتية والأشعة المقطعية من التطبيق عبر الإجراءات المتعلقة بالأنسجة الرخوة والصدرية، مما يتيح استخدامًا أوسع في كل من بيئات المستشفيات والعيادات الخارجية. تزيد أدوات سير العمل التي تقلل من تباين وقت الإجراء وتحسن الثقة في الاستهداف من الاستخدام في البيئات ذات الإنتاجية العالية. تظل الأساليب غير الموجهة بالصور ذات صلة حيث يكون الوصول إلى الآفات مباشرًا أو حيث تكون موارد التصوير محدودة، مما يدعم استمرار الطلب الأساسي.

حسب رؤى المنطقة السريرية

يظل الطلب على الخزعات المدفوعة بالأورام قويًا هيكليًا لأن تأكيد الأنسجة واختبار العلامات الحيوية يزدادان تضمينًا في التشخيص والتصنيف واختيار العلاج. يستمر أخذ العينات في الجهاز الهضمي في التوسع مع زيادة تدفقات العمل في الموجات فوق الصوتية التنظيرية والتنظير المتقدم لاكتساب الأنسجة المستهدفة للآفات تحت المخاطية والبنكرياسية. تبقى أحجام الخزعات العظمية ونخاع العظم مدعومة بالتشخيصات الدموية والمراقبة وتقييم استجابة العلاج. معًا، تدعم هذه المسارات السريرية الاستخدام المستمر عبر الأجهزة والمواد الاستهلاكية المتكررة.

حسب رؤى نوع العضو / السرطان

شكل الثدي الحصة الأكبر بنسبة 30.4% في 2025. يدعم ذلك المشاركة العالية في الفحص، والمتابعات التشخيصية المتكررة، وبروتوكولات الخزعة الموجهة بالصور التي توحد الرعاية عبر شبكات مقدمي الخدمة. يدعم نطاق الأجهزة المتوافقة مع تدفقات العمل الموجهة بالتصوير الشعاعي، والموجات فوق الصوتية، والتصوير بالرنين المغناطيسي أنماط الشراء المتسقة. يستمر التركيز على تقليل الإجراءات المتكررة وتحسين كفاية الأنسجة في دعم الطلب على الأجهزة التي تقدم أداءً موثوقًا في أخذ العينات.

حسب رؤى المستخدم النهائي

شكلت المستشفيات الحصة الأكبر بنسبة 67.3% في 2025. تركز المستشفيات على مسارات التشخيص المعقدة، وموارد التصوير المتكاملة، وقدرات علم الأمراض التي تدعم سير العمل الكامل للخزعات. كما أنها تدير الحالات ذات الحدة العالية التي تتطلب توجيه متعدد الوسائط وبنية تحتية قوية لإدارة المضاعفات. يعزز التوحيد عبر الأقسام والمواقع الطلب على منصات الأجهزة المتسقة ودعم الخدمة الموثوق به.

محركات سوق أجهزة الخزعات

زيادة اكتشاف السرطان وحجم تأكيد الخزعات

تعتمد مسارات اكتشاف السرطان بشكل متزايد على تأكيد الأنسجة وتوصيفها، مما يحافظ على حجم إجراءات الخزعات عبر أعضاء متعددة. يؤدي التبني المتزايد لاختيار العلاج المعتمد على العلامات الحيوية إلى زيادة الحاجة إلى أخذ عينات كافية وعالية الجودة. كما يدعم الإنتاج التشخيصي العالي دورات الاستبدال والترقية للأجهزة التي تحسن موثوقية أخذ العينات. مع توحيد البروتوكولات السريرية، يفضل مقدمو الخدمات المنصات التي تقلل من تكرار أخذ العينات وتبسط سير العمل.

- على سبيل المثال، ذكرت شركة Hologic أن نظام Brevera لأخذ خزعات الثدي يمكن أن يوفر معلومات العينة في غضون 8 ثوانٍ لكل نواة، ويوفر متوسط توفير للوقت يبلغ 12 دقيقة لكل إجراء، ويقلل الوقت المستغرق لكل إجراء بنسبة 25%، مما يدعم زيادة الإنتاجية مع الحفاظ على كفاءة سير العمل للخزعات.

توسع سير العمل الإجرائي الموجه بالصور والحد الأدنى من التدخل الجراحي

تحسن التوجيه بالصور الثقة في استهداف الآفات وتدعم الأساليب ذات التدخل الجراحي الأدنى التي تقلل من وقت التعافي وتفاوت الإجراءات. يوسع التوافر الأوسع لقدرات الموجات فوق الصوتية والأشعة المقطعية القاعدة القابلة للتوجيه لإجراءات الخزعات الموجهة. تعزز سير العمل الموجه بالصور أيضًا الطلب على مجموعات الأجهزة المصممة للتوافق مع الوسائط وكفاءة الإجراءات. يدعم هذا المحرك كل من الشراء المرتبط بالمعدات الرأسمالية والطلب المتكرر على المستهلكات المتوافقة.

- على سبيل المثال، أبلغت شركة XACT Robotics عن حالة خزعة رئة حيث حقق نظامها الروبوتي ACE دقة 0.8 مم من الطرف إلى الهدف، ووصل إلى الآفة في غضون 3 دقائق، وقطع مسارًا بطول 33.6 مم لأخذ عينة من هدف بحجم 8 × 16 مم، مما يبرز المكاسب في الدقة الممكنة في سير العمل للخزعات الموجهة بالصور ذات التدخل الجراحي الأدنى.

التحول نحو الأجهزة ذات الاستخدام الواحد والطلب المتكرر على المستهلكات

تسارع أولويات مكافحة العدوى وأعباء إعادة المعالجة التفضيل للإبر ذات الاستخدام الواحد والمستهلكات المرتبطة بها. تدعم الأشكال القابلة للتصرف الأداء المتسق وتقلل من وقت التحول بين الحالات، مما يحسن الإنتاجية. يزيد هذا من عنصر الإيرادات المتكررة في السوق، خاصة في المراكز ذات الحجم الكبير. يكتسب البائعون الذين يوفرون تغطية واسعة للمستهلكات واستمرارية موثوقة في التوريد تفضيل الشراء.

نمو التشخيصات الخارجية وتوزيع تقديم الرعاية

يتحول جزء متزايد من النشاط التشخيصي نحو بيئات العيادات الخارجية ومراكز التصوير لإجراءات الخزعات المناسبة. يزيد توزيع تقديم الرعاية من الطلب على الأنظمة المدمجة والموحدة التي يمكن نشرها عبر مواقع متعددة. تفضل القيود التشغيلية الأجهزة التي تقصر وقت الإعداد وتبسط متطلبات التدريب. يوسع هذا المحرك قاعدة العملاء إلى ما وراء المستشفيات الكبيرة من الدرجة الثالثة ويدعم الطلب المستمر على الوحدات.

تحديات سوق أجهزة الخزعة

يمكن أن تكون عمليات الشراء مقيدة بضغوط الميزانية، خاصة عندما لا تدعم مستويات التعويض التشخيصي بشكل كامل دورات تحديث التكنولوجيا المتكررة. غالبًا ما توازن المرافق بين تحسينات الأداء وتكاليف خدمة دورة الحياة ومتطلبات التدريب وتسعير المستهلكات، مما قد يؤدي إلى تباطؤ قرارات التوحيد القياسي. في البيئات ذات الموارد المحدودة، يمكن أن يحد الوصول المحدود إلى البنية التحتية لتوجيه التصوير من تبني تدفقات عمل الخزعة المتقدمة. كما تؤثر التباينات في أنماط الممارسة السريرية على تفضيل الأجهزة وتُعقّد جهود البائعين لدفع التبني الموحد.

تخلق إدارة المخاطر المتعلقة بالإجراءات وتوقعات الجودة عقبات إضافية، خاصة في أخذ عينات الأعضاء المعقدة حيث تكون دقة الاستهداف وكفاية الأنسجة أمرًا حاسمًا. يطالب مقدمو الخدمات بأدلة على الأداء المتسق عبر المشغلين والإعدادات، مما يرفع معايير التحقق من صحة المنتجات والتدريب والدعم. يمكن أن تظهر تحديات تكامل سير العمل عندما يجب أن تتماشى الأجهزة مع العديد من أنماط التصوير وأنظمة التقارير. يمكن أن يصبح استمرارية الإمداد للمستهلكات والملحقات أيضًا عامل قرار للشبكات الكبيرة التي تسعى لتحقيق إنتاجية متوقعة.

- على سبيل المثال، تشير Intuitive إلى أنه في دراسة متعددة المراكز شملت 155 موضوعًا مع عقيدات رئوية صغيرة بمتوسط 14 مم، حققت منصة الروبوتات المساعدة في تنظير القصبات Ion مع نظام التصوير المقطعي المحوسب المتنقل Cios Spin من Siemens Healthineers نسبة تشخيصية بلغت 91%، وحساسية بنسبة 91.5% للخباثة، وعدم حدوث أي حالة استرواح الصدر، مما يظهر نوع الأداء الكمي والتوافق المتعدد الأنماط الذي يتوقعه مقدمو الخدمات بشكل متزايد في تدفقات عمل الخزعة المتقدمة.

اتجاهات وفرص سوق أجهزة الخزعة

يصبح توحيد سير العمل معيارًا مركزيًا للشراء مع سعي الشبكات متعددة المواقع لتحقيق بروتوكولات إجراءات متسقة وجودة تشخيصية قابلة للمقارنة. يدعم هذا الطلب على عائلات الأجهزة التي تتكامل بشكل جيد مع تدفقات عمل التصوير وتقلل من التباين بين المشغلين. تزداد الفرص للبائعين الذين يكملون الأجهزة بالتدريب وأدوات التوجيه الإجرائي ونماذج الخدمة المصممة للبيئات ذات الإنتاجية العالية. يشجع التوحيد أيضًا على اتفاقيات الشراء متعددة السنوات التي تثبت الطلب المتكرر على المستهلكات.

تكمن فرصة إضافية في توسيع متطلبات التشخيص الدقيق، مما يزيد من أهمية كفاية الأنسجة وجودة العينات. تكتسب الأجهزة التي تقدم عينات نواة متسقة وتقلل من تكرار الإجراءات زخمًا في مسارات الأورام والأعضاء المحددة. يدعم التبني المتزايد للتشخيصات المعتمدة على التصوير في الأسواق الناشئة زيادة اختراق تدفقات عمل الخزعة الموجهة بالصور. البائعون الذين يوافقون محافظهم على التوافق مع الأنماط والموثوقية في الإمداد هم في وضع أفضل لالتقاط النمو القائم على رأس المال والمستهلكات.

- على سبيل المثال، في دراسة نُشرت في مجلة Archives of Medical Science شملت 802 مريضًا، حقق نظام الخزعة بمساعدة الفراغ Mammotome من Devicor معدل توافق تشخيصي بنسبة 99.6% ومعدل تقدير مرضي منخفض بنسبة 1.6%، مقارنة بنسبة 94.7% و37.3%، على التوالي، لخزعة الإبرة الأساسية، مما يبرز القيمة السريرية لأداء أقوى في الحصول على الأنسجة.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 31.4% من الحصة في عام 2025، مدعومة بحجم كبير من الإجراءات التشخيصية، مسارات فحص راسخة، والوصول الواسع إلى التدخلات الموجهة بالتصوير. يركز مقدمو الخدمات على جودة العينات، كفاءة سير العمل، والنتائج المتسقة، مما يعزز الطلب على الأنظمة المتقدمة القائمة على الإبر والمواد الاستهلاكية المتوافقة. تدفع شبكات المستشفيات ومقدمو خدمات التصوير الكبار أيضًا نحو توحيد المنصات والمشتريات متعددة المواقع. تحافظ دورات الاستبدال والترقية المستمرة على الطلب جنبًا إلى جنب مع شراء المواد الاستهلاكية المتكررة.

أوروبا

احتفظت أوروبا بحصة 23.9% في عام 2025، مما يعكس بنية تحتية تشخيصية ناضجة واستخدامًا ثابتًا عبر المستشفيات والإعدادات التي يقودها التصوير. تدعم مسارات الرعاية الموحدة والحكم السريري القوي اعتماد الأجهزة التي تحسن الاتساق وتقلل من تكرار الإجراءات. غالبًا ما تزن المشتريات تكلفة دورة الحياة، دعم الخدمة، واستمرارية المواد الاستهلاكية، مما يشكل المنافسة بين البائعين. يظل الطلب مستقرًا مع نمو تدريجي مرتبط بترقيات سير العمل وتحسينات الكفاءة.

آسيا والمحيط الهادئ

تصدرت آسيا والمحيط الهادئ بحصة 31.8% في عام 2025، مدفوعة بتوسع قدرة التصوير، زيادة اختراق التشخيص، وارتفاع حجم الإجراءات في الأسواق الرئيسية. يدعم الوصول المتزايد إلى التدخلات الموجهة اعتماد أجهزة الخزعة المتوافقة مع الوسائط والمواد الاستهلاكية الموحدة. يفضل مقدمو الخدمات سير العمل القابل للتوسع الذي يمكن نشره عبر شبكات المستشفيات ومراكز التشخيص المتنامية. يخلق التوسع في حجم المنطقة فرصًا قوية لكل من وضع الأجهزة والمواد الاستهلاكية المتكررة.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 7.2% من الحصة في عام 2025، مع نمو يتشكل بواسطة بنية تحتية غير متساوية وتفاوت في التعويضات عبر البلدان. يدعم الطلب توسع التشخيصات في القطاع الخاص والتحديث التدريجي لسير عمل الخزعة الذي يقوده التصوير في المراكز الحضرية الكبرى. غالبًا ما تركز المشتريات على القدرة على تحمل التكاليف، توفر الخدمة، واستقرار الإمدادات للمواد القابلة للتصرف. من المرجح أن يتركز النمو المستمر في أنظمة المستشفيات ذات السعة العالية والشبكات التشخيصية الرائدة.

الشرق الأوسط وأفريقيا

شكل الشرق الأوسط وأفريقيا 5.7% من الحصة في عام 2025، مع تركيز الطلب في الأسواق ذات السعة العالية والمجموعات الخاصة بالمستشفيات. تدعم الاستثمارات في البنية التحتية التشخيصية والخدمات المتخصصة اعتماد سير عمل الخزعة الموجهة في المحاور الرئيسية. ومع ذلك، فإن التفاوت في الوصول والتغطية يحد من الاختراق الأوسع عبر المنطقة. يمكن للبائعين الذين يوفرون تدريبًا قويًا وإمدادات موثوقة من المواد الاستهلاكية أن يستحوذوا على النمو في المراكز المتوسعة.

المشهد التنافسي

يتم تحفيز المنافسة من خلال اتساع المحفظة عبر أجهزة الخزعة والمواد الاستهلاكية، مع التمايز الذي يركز على اتساق العينات، توافق الوسائط، وكفاءة سير العمل في الإعدادات ذات الإنتاجية العالية. يتنافس البائعون على موثوقية الإجراءات، سهولة الاستخدام، والقدرة على دعم البروتوكولات الموحدة عبر شبكات مقدمي الخدمات متعددة المواقع. تؤثر نماذج الخدمة، دعم التدريب، واستمرارية الإمداد للمواد القابلة للتصرف على العقود طويلة الأجل وحالة البائع المفضل. يركز الابتكار بشكل متزايد على تبسيط سير العمل، تحسين عائد الأنسجة، والتوافق عبر المسارات الموجهة بالتصوير.

تعزز مكانة BD من خلال تركيزها على سير العمل المتكامل للخزعة، حيث تجمع بين أداء الجهاز وتوحيد الإجراءات والتوافق عبر بيئات التصوير. تتماشى نهج الشركة عادةً مع تحديثات المنتجات مع احتياجات سير العمل السريري، بهدف تحسين موثوقية أخذ العينات وتقليل تكرار الإجراءات في البيئات ذات الحجم الكبير. يدعم اتساع المحفظة عبر الإبر والمواد الاستهلاكية ذات الصلة الطلب المتكرر واستمرارية المشتريات لشبكات مقدمي الخدمات الكبيرة. هذا الجمع بين توافق سير العمل وتغطية المواد الاستهلاكية يدعم التنافسية في عمليات الشراء التي تقودها المستشفيات.

يتضمن تقرير البحث والنمو في الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- BD (شركة بيكتون، ديكنسون)

- هولوجيك، إنك.

- مدترونيك بي إل سي

- شركة بوسطن ساينتيفيك

- كاردينال هيلث، إنك.

- كوك ميديكال / مجموعة كوك

- أرجون ميديكال ديفايسز، إنك.

- شركة أوليمبوس

- شركة فوجي فيلم / فوجي فيلم القابضة

- بي. براون إس إي / بي. براون ميلسونغن إيه جي

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات كمتخصصة بحتة، أو مركزة على فئة، أو مركزة على الصناعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في فبراير 2026، دخلت شركة Virchow Medical في شراكة مع مؤسسة Project Santa Fe لتوسيع استخدام نظام Virchow’s Crow’s Nest Biopsy Catchment ونظام Virchow Vault biorepository، بهدف تحسين جمع واستخدام العينات البيولوجية المشتقة من الخزعات لتحليلات الأورام.

- في يناير 2026، أعلنت شركة Olympus عن إطلاق جهاز SecureFlex للاستخدام الفردي لأخذ عينات الخزعة بالإبرة الدقيقة في الولايات المتحدة، والذي صُمم لأخذ عينات الأنسجة بتوجيه من الموجات فوق الصوتية التنظيرية، ويهدف إلى مساعدة الأطباء في الوصول إلى الآفات الصعبة مثل تلك الموجودة في رأس البنكرياس وعملية uncinate.

- في مايو 2025، وقعت شركة BiBB Instruments خطاب نوايا مع شركة TaeWoong Medical USA لتسويق أداة الخزعة EndoDrill GI في الولايات المتحدة، بعد الحصول على موافقة FDA والمبيعات الأولى للشركة في الولايات المتحدة في وقت سابق من عام 2025.

- في نوفمبر 2024، أطلقت شركة Mammotome نظام Mammotome AutoCore Single Insertion Core Biopsy، الذي وصفته الشركة بأنه أول جهاز إبرة نواة محمل بالزنبرك تلقائي في السوق، مع موافقة FDA الأمريكية بالفعل.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

2638.49 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

4225.77 مليون دولار أمريكي |

| معدل النمو (CAGR) |

6.96% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التجزئة المشمولة |

حسب توقعات المنتج: أجهزة الخزعة المعتمدة على الإبر، أنظمة توجيه الخزعة، إبر الخزعة، ملقط الخزعة، أدوات الخزعة بالفرشاة، أدوات الخزعة الأخرى، الملحقات والمواد الاستهلاكية؛

حسب توقعات التقنية: الخزعة الموجهة بالصور (الخزعة الموجهة بالموجات فوق الصوتية، الخزعة الموجهة بالتصوير الشعاعي، الخزعة الموجهة بالرنين المغناطيسي، الخزعة الموجهة بالتصوير المقطعي، طرق الخزعة الموجهة بالصور الأخرى)، الخزعة غير الموجهة بالصور؛

حسب توقعات التطبيق: حسب المجال السريري (الأورام، أمراض الجهاز الهضمي، خزعة العظام / نخاع العظام)،

حسب نوع العضو / السرطان (الثدي، الرئة، القولون والمستقيم، البروستاتا، الكلى، نخاع العظام)، التشخيص الطبي وحالات الاستخدام التشخيصي ذات الصلة؛

حسب توقعات المستخدم النهائي: المستشفيات، مراكز / مختبرات التشخيص، مراكز التصوير، مراكز الجراحة المتنقلة (ASCs)، المعاهد الأكاديمية والبحثية |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

BD (شركة بيكتون، ديكنسون وشركاه)، هولوجيك، إنك، ميدترونيك بي إل سي، شركة بوسطن ساينتيفيك، شركة كاردينال هيلث، إنك، كوك ميديكال / مجموعة كوك، شركة أرغون للأجهزة الطبية، شركة أوليمبوس، شركة فوجي فيلم / فوجي فيلم القابضة، بي. براون إس إي / بي. براون ميلسونغين إيه جي |

| عدد الصفحات |

325 |

التجزئة

حسب المنتج

- أجهزة الخزعة القائمة على الإبرة

- أنظمة توجيه الخزعة

- إبر الخزعة

- ملقط الخزعة

- أدوات الخزعة بالفرشاة

- أدوات خزعة أخرى

- ملحقات واستهلاكات

حسب التقنية

- الخزعة الموجهة بالصور [الخزعة الموجهة بالموجات فوق الصوتية، الخزعة الموجهة بالتصوير الشعاعي، الخزعة الموجهة بالرنين المغناطيسي، الخزعة الموجهة بالتصوير المقطعي، طرق أخرى للخزعة الموجهة بالصور]

- الخزعة غير الموجهة بالصور

حسب التطبيق

- حسب المجال السريري [الأورام، أمراض الجهاز الهضمي، خزعة العظام / نخاع العظام]

- حسب نوع العضو / السرطان [الثدي، الرئة، القولون والمستقيم، البروستاتا، الكلى، نخاع العظام]

- التشخيص الطبي وحالات الاستخدام التشخيصية ذات الصلة

حسب المستخدم النهائي

- المستشفيات

- مراكز / مختبرات التشخيص

- مراكز التصوير

- مراكز الجراحة المتنقلة (ASCs)

- المعاهد الأكاديمية والبحثية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا