1. المقدمة

1.1. وصف التقرير

1.2. هدف التقرير

1.3. العرض الفريد ونقاط القوة الرئيسية

1.4. الفوائد الرئيسية لأصحاب المصلحة

1.5. الجمهور المستهدف

1.6. نطاق التقرير

1.7. النطاق الإقليمي

2. النطاق والمنهجية

2.1. أهداف الدراسة

2.2. أصحاب المصلحة

2.3. مصادر البيانات

2.3.1. المصادر الأولية

2.3.2. المصادر الثانوية

2.4. تقدير السوق

2.4.1. النهج التصاعدي

2.4.2. النهج التنازلي

2.5. منهجية التنبؤ

3. الملخص التنفيذي

4. المقدمة

4.1. نظرة عامة

4.2. الاتجاهات الرئيسية في الصناعة

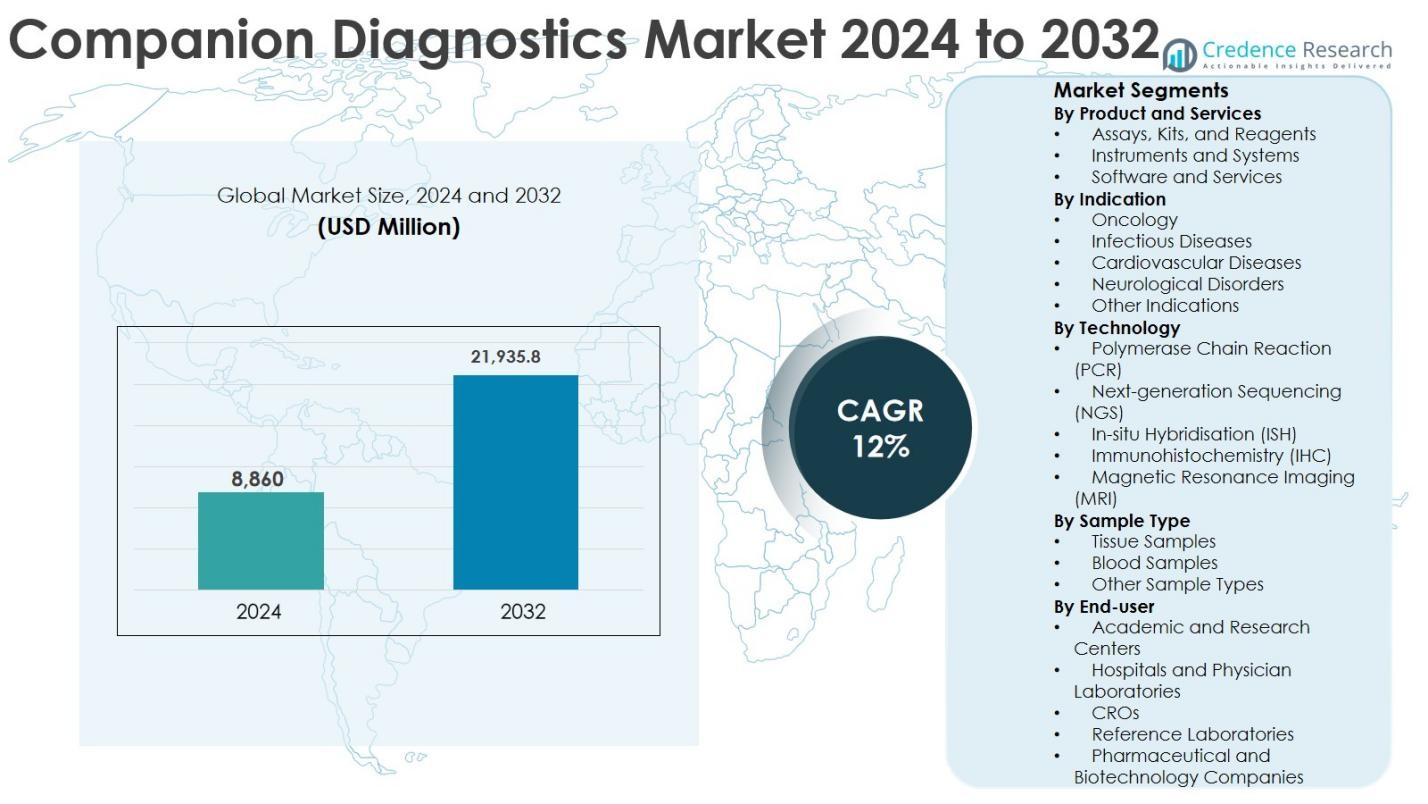

5. سوق التشخيص المرافق العالمي

5.1. نظرة عامة على السوق

5.2. أداء السوق

5.3. تأثير كوفيد-19

5.4. توقعات السوق

6. تقسيم السوق حسب المنتجات والخدمات

6.1. الاختبارات، والمجموعات، والكواشف

6.1.1. اتجاهات السوق

6.1.2. توقعات السوق

6.1.3. حصة الإيرادات

6.1.4. فرصة نمو الإيرادات

6.2. الأدوات والأنظمة

6.2.1. اتجاهات السوق

6.2.2. توقعات السوق

6.2.3. حصة الإيرادات

6.2.4. فرصة نمو الإيرادات

6.3. البرمجيات والخدمات

6.3.1. اتجاهات السوق

6.3.2. توقعات السوق

6.3.3. حصة الإيرادات

6.3.4. فرصة نمو الإيرادات

7. تقسيم السوق حسب المؤشرات

7.1. الأورام

7.1.1. اتجاهات السوق

7.1.2. توقعات السوق

7.1.3. حصة الإيرادات

7.1.4. فرصة نمو الإيرادات

7.2. الأمراض المعدية

7.2.1. اتجاهات السوق

7.2.2. توقعات السوق

7.2.3. حصة الإيرادات

7.2.4. فرصة نمو الإيرادات

7.3. أمراض القلب والأوعية الدموية

7.3.1. اتجاهات السوق

7.3.2. توقعات السوق

7.3.3. حصة الإيرادات

7.3.4. فرصة نمو الإيرادات

7.4. الاضطرابات العصبية

7.4.1. اتجاهات السوق

7.4.2. توقعات السوق

7.4.3. حصة الإيرادات

7.4.4. فرصة نمو الإيرادات

7.5. مؤشرات أخرى

7.5.1. اتجاهات السوق

7.5.2. توقعات السوق

7.5.3. حصة الإيرادات

7.5.4. فرصة نمو الإيرادات

8. تقسيم السوق حسب التكنولوجيا

8.1. تفاعل البوليميراز المتسلسل (PCR)

8.1.1. اتجاهات السوق

8.1.2. توقعات السوق

8.1.3. حصة الإيرادات

8.1.4. فرصة نمو الإيرادات

8.2. التسلسل من الجيل التالي (NGS)

8.2.1. اتجاهات السوق

8.2.2. توقعات السوق

8.2.3. حصة الإيرادات

8.2.4. فرصة نمو الإيرادات

8.3. التهجين الموضعي (ISH)

8.3.1. اتجاهات السوق

8.3.2. توقعات السوق

8.3.3. حصة الإيرادات

8.3.4. فرصة نمو الإيرادات

8.4. الكيمياء المناعية النسيجية (IHC)

8.4.1. اتجاهات السوق

8.4.2. توقعات السوق

8.4.3. حصة الإيرادات

8.4.4. فرصة نمو الإيرادات

8.5. التصوير بالرنين المغناطيسي (MRI)

8.5.1. اتجاهات السوق

8.5.2. توقعات السوق

8.5.3. حصة الإيرادات

8.5.4. فرصة نمو الإيرادات

9. تقسيم السوق حسب نوع العينة

9.1. عينات الأنسجة

9.1.1. اتجاهات السوق

9.1.2. توقعات السوق

9.1.3. حصة الإيرادات

9.1.4. فرصة نمو الإيرادات

9.2. عينات الدم

9.2.1. اتجاهات السوق

9.2.2. توقعات السوق

9.2.3. حصة الإيرادات

9.2.4. فرصة نمو الإيرادات

9.3. أنواع أخرى من العينات

9.3.1. اتجاهات السوق

9.3.2. توقعات السوق

9.3.3. حصة الإيرادات

9.3.4. فرصة نمو الإيرادات

10. تقسيم السوق حسب المستخدم النهائي

10.1. المراكز الأكاديمية والبحثية

10.1.1. اتجاهات السوق

10.1.2. توقعات السوق

10.1.3. حصة الإيرادات

10.1.4. فرصة نمو الإيرادات

10.2. المستشفيات ومختبرات الأطباء

10.2.1. اتجاهات السوق

10.2.2. توقعات السوق

10.2.3. حصة الإيرادات

10.2.4. فرصة نمو الإيرادات

10.3. منظمات البحث التعاقدي (CROs)

10.3.1. اتجاهات السوق

10.3.2. توقعات السوق

10.3.3. حصة الإيرادات

10.3.4. فرصة نمو الإيرادات

10.4. مختبرات المراجع

10.4.1. اتجاهات السوق

10.4.2. توقعات السوق

10.4.3. حصة الإيرادات

10.4.4. فرصة نمو الإيرادات

10.5. شركات الأدوية والتكنولوجيا الحيوية

10.5.1. اتجاهات السوق

10.5.2. توقعات السوق

10.5.3. حصة الإيرادات

10.5.4. فرصة نمو الإيرادات

11. تحليل السوق حسب المنطقة

11.1. أمريكا الشمالية

11.1.1. الولايات المتحدة

11.1.2. كندا

11.2. آسيا والمحيط الهادئ

11.2.1. الصين

11.2.2. اليابان

11.2.3. الهند

11.2.4. كوريا الجنوبية

11.2.5. أستراليا

11.2.6. إندونيسيا

11.2.7. أخرى

11.3. أوروبا

11.3.1. ألمانيا

11.3.2. فرنسا

11.3.3. المملكة المتحدة

11.3.4. إيطاليا

11.3.5. إسبانيا

11.3.6. روسيا

11.3.7. أخرى

11.4. أمريكا اللاتينية

11.4.1. البرازيل

11.4.2. المكسيك

11.4.3. أخرى

11.5. الشرق الأوسط وأفريقيا

11.5.1. اتجاهات السوق

11.5.2. تحليل السوق حسب الدولة

11.5.3. توقعات السوق

12. تحليل SWOT

12.1. نظرة عامة

12.2. نقاط القوة

12.3. نقاط الضعف

12.4. الفرص

12.5. التهديدات

13. تحليل سلسلة القيمة

14. تحليل القوى الخمس لبورتر

14.1. نظرة عامة

14.2. قوة المساومة للمشترين

14.3. قوة المساومة للموردين

14.4. درجة المنافسة

14.5. تهديد الوافدين الجدد

14.6. تهديد البدائل

15. تحليل الأسعار

16. المشهد التنافسي

16.1. هيكل السوق

16.2. اللاعبون الرئيسيون

16.3. ملفات تعريف اللاعبين الرئيسيين

16.3.1. شركة إلومينا

16.3.2. أبوت

16.3.3. جاردانت هيلث

16.3.4. شركة أجيلنت للتقنيات

16.3.5. ميريد جينيتكس

16.3.6. مختبرات بيو-راد

16.3.7. كياجن

16.3.8. ثيرمو فيشر ساينتيفيك

16.3.9. فاونديشن ميديسن

16.3.10. شركة ف. هوفمان-لا روش

17. منهجية البحث

تحليل تقسيم السوق:

تحليل تقسيم السوق: