نظرة عامة على السوق

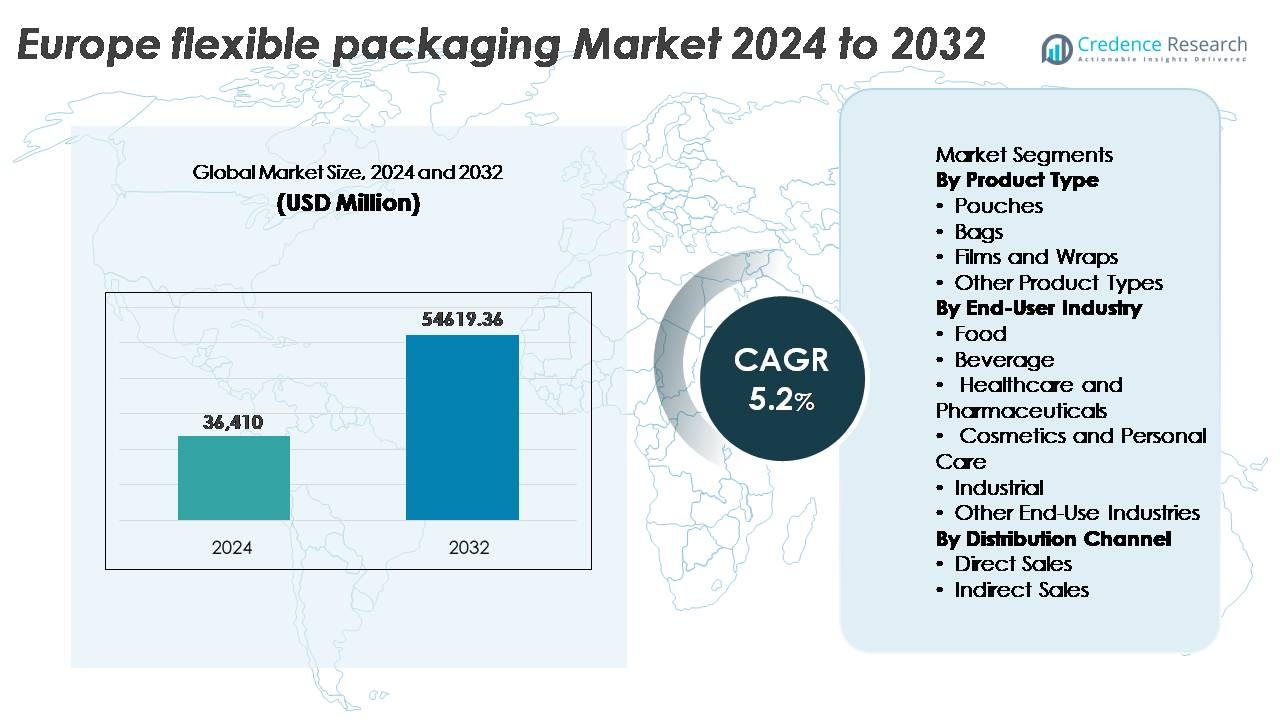

تم تقييم سوق التغليف المرن في أوروبا بقيمة 36,410 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 54,619.36 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التغليف المرن في أوروبا 2024 |

36,410 مليون دولار أمريكي |

| سوق التغليف المرن في أوروبا، معدل النمو السنوي المركب |

5.2% |

| حجم سوق التغليف المرن في أوروبا 2032 |

54,619.36 مليون دولار أمريكي |

يتشكل سوق التغليف المرن في أوروبا من خلال العمليات الاستراتيجية للشركات الرائدة مثل Constantia Flexibles GmbH وAmcor PLC وHuhtamaki Oyj وMondi Group وWipak Group، حيث يستفيد كل منها من هندسة المواد المتقدمة والمحافظ التي تركز على الاستدامة لتلبية التوقعات التنظيمية واحتياجات العلامات التجارية. تظل أوروبا الغربية المساهم الإقليمي الرائد، حيث تمثل حوالي 42% من حصة السوق، مدعومة بتصنيع السلع الاستهلاكية السريعة النضج، وأطر إعادة التدوير القوية، والقدرة على الابتكار في الأشكال المرنة القابلة لإعادة التدوير والخفيفة الوزن. يتم تعريف البيئة التنافسية من خلال الاستثمار في هياكل المواد الأحادية، وقدرات الطباعة الرقمية، والشراكات الاقتصادية الدائرية التي تعزز وضع السوق على المدى الطويل.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق التغليف المرن في أوروبا بقيمة 36,410 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 54,619.36 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 5.2% خلال فترة التوقعات.

- يتم دفع النمو بزيادة الطلب على حلول التغليف الخفيفة الوزن والقابلة لإعادة الإغلاق والفعالة من حيث التكلفة، مدعومة بزيادة استهلاك الوجبات الجاهزة والأطعمة المريحة ومتطلبات توزيع التجارة الإلكترونية.

- تسلط اتجاهات السوق الضوء على الزخم القوي نحو هياكل المواد الأحادية القابلة لإعادة التدوير، والأفلام الحيوية، والأشكال المطبوعة رقمياً التي تمكن من التخصيص، ودورات الإنتاج الأقصر، والجاذبية المتميزة على الرفوف.

- تشتد المنافسة بين اللاعبين الرائدين الذين يقدمون محافظ منتجات مستدامة ويشكلون شراكات إعادة التدوير، بينما تعمل ضغوط التكلفة وتقلب أسعار المواد الخام كقيود رئيسية.

- تقود أوروبا الغربية السوق بحصة تبلغ حوالي 42%، تليها أوروبا الجنوبية بنسبة 24%، بينما تظل الأكياس هي القطاع المنتج السائد، مدفوعة بقابلية النقل والحماية من العوائق وتقليل وزن المواد.

تحليل تجزئة السوق:

حسب نوع المنتج

تمثل الأكياس نوع المنتج السائد في سوق التغليف المرن في أوروبا، حيث تستحوذ على أكبر حصة مدفوعة بزيادة الطلب على الأشكال الخفيفة الوزن والقابلة لإعادة الإغلاق والمتحكم في الحصص. يستمر اعتمادها في النمو عبر الأغذية والمشروبات والمنتجات المنزلية بسبب الأداء الممتاز للحواجز وتقليل استخدام المواد مقارنة بالبدائل الصلبة. تليها الأكياس كأكبر قطاع ثاني، حيث تخدم بشكل أساسي الأغذية السائبة وأغذية الحيوانات الأليفة والتطبيقات الصناعية. تكتسب الأفلام واللفائف زخماً مع التقدم في الأفلام أحادية المادة التي تدعم أهداف إعادة التدوير. تعالج أنواع المنتجات الأخرى التطبيقات المتخصصة التي تتطلب تصفيحات متخصصة أو هياكل عالية القوة.

- على سبيل المثال، تزود مجموعة Wipak أكياس الوقوف عالية الحاجز للتطبيقات الغذائية والطبية، باستخدام هياكل متعددة الطبقات مصممة لتوفير حماية قوية من الأكسجين للمنتجات الجافة والحساسة

حسب الصناعة النهائية

تحتل صناعة الأغذية الحصة الأكبر في السوق وتظل القطاع الرئيسي للمستخدم النهائي، مدفوعة باستهلاك الأطعمة الجاهزة، وتوقعات العمر الافتراضي الممتد، والنمو في المنتجات المجمدة والجاهزة للأكل. توفر التعبئة والتغليف المرنة حفظًا فائقًا، وكفاءة في التكلفة، وفرصًا للعلامات التجارية. يتوسع قطاع المشروبات مع استبدال الأكياس المرنة للزجاجات في مشروبات الأطفال والمكملات الغذائية وحزم السفر المدمجة. تظهر الرعاية الصحية والأدوية نموًا ملحوظًا بسبب أشكال التعبئة والتغليف الحاجزة المعقمة، بينما تتبنى مستحضرات التجميل والعناية الشخصية أشكالًا مرنة فاخرة للنقل. تستخدم القطاعات الصناعية وغيرها حلولًا مرنة للمواد المانعة للتسرب، والزيوت، واحتواء المواد الكيميائية.

- على سبيل المثال، طورت Huhtamaki تغليف OmniLock™ Ultra Paper للأطعمة الجافة بمحتوى ورقي يصل إلى حوالي 93%، مما يوفر أداء حاجزًا مماثلًا للأفلام متعددة الطبقات التقليدية

حسب قناة التوزيع

تهيمن المبيعات غير المباشرة على مشهد التوزيع للتعبئة والتغليف المرنة في أوروبا، مدعومة بالحضور القوي لتجار الجملة والموزعين ومحولات التغليف التي تخدم الأسواق الغذائية والعناية الشخصية المجزأة. تفضل الشركات الصغيرة والمتوسطة الشراء غير المباشر لمرونة التكلفة، وموثوقية التوريد، والوصول إلى خدمات التخصيص التي يقدمها المحولون. تكتسب المبيعات المباشرة زخمًا بين شركات السلع الاستهلاكية الكبيرة ومصنعي الأدوية الذين يسعون إلى عقود طويلة الأجل لضمان الجودة المستمرة والامتثال للاستدامة. يعزز التحول نحو الشراء الرقمي، وإدارة المخزون من قبل البائع، وحلول اللوجستيات المتكاملة دور القنوات غير المباشرة في السوق.

محركات النمو الرئيسية:

زيادة الطلب على الأطعمة الجاهزة والمريحة

يعتبر زيادة استهلاك الأطعمة المريحة، والأطعمة الجاهزة، والوجبات الفردية محرك نمو رئيسي في سوق التعبئة والتغليف المرنة في أوروبا. تدفع أنماط الحياة الحضرية وتقليص حجم الأسر المستهلكين نحو الوجبات المعبأة، والمنتجات الطازجة المقطعة، والوحدات ذات التحكم في الحصص التي تتطلب أشكال تعبئة خفيفة الوزن وعملية. توفر التعبئة والتغليف المرنة إمكانية إعادة الإغلاق، والتوافق مع الميكروويف، وعمر افتراضي ممتد، واستغلال أمثل للمساحة، مما يجعلها مفضلة للتوزيع في التجزئة والتجارة الإلكترونية. يعزز نمو العلامات التجارية الغذائية الخاصة المنافسة ويسرع الابتكار في التعبئة والتغليف الذي يركز على الجماليات والتمييز. علاوة على ذلك، يسمح الهندسة المتقدمة للمواد للتعبئة والتغليف المرنة بالحفاظ على سلامة المنتج وتقليل التلف أثناء النقل. يعزز التأثير المتزايد لأشكال التجزئة الحديثة، بما في ذلك سلاسل الخصومات ومنصات البقالة عبر الإنترنت، الطلب على حلول التعبئة والتغليف المدمجة والفعالة من حيث التكلفة. تضع هذه العناصر مجتمعة التعبئة والتغليف المرنة كصيغة متعددة الاستخدامات ومركزة على المستهلك، مما يدفع التوسع المستمر في السوق.

- على سبيل المثال، تستبدل عبوة AmLite™ Ultra Recyclable عالية الحاجز من Amcor رقائق الألمنيوم بتقنية أفلام حاجزة قابلة لإعادة التدوير، مما يتيح عمرًا طويلاً للوجبات الخفيفة الجافة ويدعم دورات التوزيع الممتدة للعلامات التجارية الخاصة.

التفويضات المستدامة تُسرع اعتماد المواد القابلة لإعادة التدوير والخفيفة الوزن

البيئة التنظيمية الصارمة في أوروبا، بما في ذلك توجيهات نفايات التغليف، وأهداف إعادة التدوير، وأطر مسؤولية المنتج الممتدة (EPR)، تُجبر المصنعين على التحول من البلاستيك متعدد الطبقات التقليدي إلى هياكل أحادية المواد القابلة لإعادة التدوير، والبوليمرات الحيوية، والبدائل المرنة الخفيفة. تستهلك العبوات المرنة مواد خام أقل وتولد انبعاثات نقل أقل مقارنة بالعبوات الصلبة، مما يتماشى مع أهداف تقليل الكربون. تُمكن الابتكارات التي تركز على الاستدامة من توفير أشكال مرنة عالية الحاجز بدون الألمنيوم أو الطبقات غير القابلة لإعادة التدوير. تُعلن مالكو العلامات التجارية وشركات السلع الاستهلاكية السريعة (FMCG) عن خرائط طريق للاقتصاد الدائري تُعطي الأولوية لتقليل التغليف، والحلول القابلة للتحلل، والأشكال القابلة لإعادة التعبئة. يدعم اعتماد أنظمة إعادة التدوير المغلقة والبنية التحتية لإعادة التدوير الكيميائي التجريبية نمو العبوات المرنة. تخلق هذه التحولات البيئية ميزة تنافسية طويلة الأجل للمنتجين القادرين على تقديم حلول تغليف قابلة لإعادة التدوير، منخفضة الكربون، وجاهزة للامتثال لتطبيقات الأغذية والأدوية والعناية الشخصية.

- على سبيل المثال، تحتوي حلول MonoFlexBE وMonoFlexPE من Mondi على ما يصل إلى حوالي 95% من البولي إيثيلين، مما يتيح التوافق مع تيارات إعادة التدوير الحالية للبولي إيثيلين مع تقديم أداء حاجز محسّن للتطبيقات الغذائية الجافة والمختارة.

نمو التجارة الإلكترونية ولوجستيات البيع بالتجزئة الرقمية

إعادة تعريف التوسع السريع للتجارة الإلكترونية لمتطلبات التغليف في جميع أنحاء أوروبا، مما يدعم الأشكال المرنة للتغليف مع المتانة وتوفير التكاليف والتوافق مع الشحن. تعزز المواد المرنة مقاومة التلف، وتقلل من تكاليف الشحن بالوزن الحجمي، وتوفر فوائد التخزين المدمجة لمراكز التوزيع وشبكات التوصيل. تلبي المراسلات المطبوعة حسب الطلب والأكياس المرنة احتياجات العلامة التجارية وتحسن تجارب فتح العبوات للمستهلكين بدون الحجم الكبير للتغليف الثانوي المموج. يساهم صعود خدمات الاشتراك، والعلامات التجارية للجمال المباشرة إلى المستهلك، ووجبات الطهي المركزة على التوصيل في زيادة زخم السوق. تعالج الحلول المرنة الحساسة للحرارة والدالة على العبث الطلب المتزايد في البقالة عبر الإنترنت، والأدوية، والمكملات الغذائية. مع توسع منصات الطلب التنبؤية والمستودعات الآلية في جميع أنحاء أوروبا، ستسيطر الأشكال التغليفية التي تستفيد من المرونة، والتتبع، وتقنية وضع العلامات الذكية بشكل متزايد على نظام الوفاء.

الاتجاهات والفرص الرئيسية:

التقدم في تقنيات الأفلام أحادية المواد والقابلة لإعادة التدوير

يمثل التحول نحو هياكل البولي إيثيلين والبولي بروبيلين أحادية المواد اتجاهًا تحويليًا في مشهد التغليف المرن الأوروبي. تُمكن هذه المواد من أداء حاجز عالي مع الحفاظ على التوافق مع تيارات إعادة التدوير الميكانيكية تحت أطر إدارة النفايات الإقليمية. يتعاون المحولون ومصنعو الراتنجات لتحسين قابلية الإغلاق، ومقاومة الحرارة، وقابلية الطباعة دون المساس بأهداف الاستدامة. تتيح القدرة على الطباعة الرقمية تخصيص الكميات المنخفضة لإطلاقات الإصدار المحدود واختبار السوق. تتبنى العلامات التجارية التي تستكشف وضع العلامات على البصمة الكربونية وحلول التتبع التغليف أحادي المواد الممكّن رقميًا لتعزيز الشفافية. مع تطور أنظمة إعادة التدوير وتشديد الامتثال التنظيمي، تظل تقنية أحادية المواد فرصة كبيرة للمنتجين الذين يقدمون تصاميم قابلة للتوسع تلبي معايير الأداء والبيئة.

- على سبيل المثال، توفر سابك بولي إيثيلين دائري معتمد من ISCC PLUS للأفلام المرنة أحادية المادة، مما يتيح تخصيص المواد المتجددة أو المعاد تدويرها المعتمدة عبر أنظمة التوازن الكتلي مع البقاء متوافقًا مع تيارات إعادة تدوير البولي إيثيلين القياسية.

نمو التغليف الذكي، الإضافات الوظيفية، والتفاعل الرقمي مع المستهلك

تكتسب تقنيات التغليف الذكي، بما في ذلك التتبع عبر QR، ومؤشرات النضارة، وعلامات مكافحة التزوير، زخمًا في سوق التغليف المرن بسبب زيادة الطلب على السلامة، والشفافية، وأصالة العلامة التجارية. تساعد الإضافات الوظيفية في الحفاظ على نسيج المنتج، ومنع التلوث، وتعزيز مدة الصلاحية، وهو أمر مهم بشكل خاص في فئات الأدوية والأطعمة الفاخرة. توفر أدوات التفاعل الرقمي تفاعلًا مضافًا للمستهلكين، وبرامج الولاء، وتعليم الاستدامة عبر المحتوى المرتبط بالتغليف. تدعم الأشكال المرنة الذكية أيضًا تتبع سلسلة التوريد للوجستيات ذات التحكم في درجة الحرارة. مع تفضيل المستهلكين للسلامة، والوصول إلى المعلومات، والتجربة الشرائية، يوفر التغليف الذي يدمج الذكاء الرقمي تمايزًا قويًا وفرصًا تنافسية طويلة الأجل.

- على سبيل المثال، تُمكّن منصات الملصقات الذكية من Avery Dennison رموز QR على مستوى العنصر التي تدعم تتبع المنتج والتفاعل الرقمي مع المستهلك عبر سلاسل التوريد الكبيرة في التجزئة الأوروبية.

التحديات الرئيسية:

بنية تحتية معقدة لإعادة التدوير وقيود استرداد المواد

على الرغم من الزخم نحو المواد القابلة لإعادة التدوير والدائرية، تواجه أوروبا تحديات هيكلية في توسيع أنظمة جمع وفرز وإعادة معالجة نفايات التغليف المرن. تعيق اللامينات متعددة الطبقات، وتنوع تركيبات المواد، ومشكلات التلوث معدلات الاسترداد. تحد الفوارق الإقليمية في بنية النفايات التحتية من التناسق في الوصول إلى إعادة التدوير وكفاءة المعالجة، مما يؤثر على أصحاب العلامات التجارية والمصنعين الذين يسعون لتحقيق مطالب الاستدامة. يتطلب الانتقال إلى التغليف أحادي المادة استثمارات رأسمالية عالية، وتعديلات في سلسلة التوريد، وتكاليف إعادة الصياغة التي قد تثقل كاهل المحولات الصغيرة والمتوسطة الحجم. يبقى تحقيق الجدوى التجارية مع تلبية المتطلبات التنظيمية تحديًا حاسمًا ومستمرًا في الصناعة.

أسعار المواد الخام المتقلبة وضغوط التكلفة على المصنعين

تخلق تقلبات أسعار البوليمرات، والمواد اللاصقة، والأحبار، والمواد الخام الحيوية عدم يقين اقتصادي لمنتجي التغليف المرن الذين يعملون تحت هوامش ضيقة. تؤثر الصدمات الخارجية مثل زيادات أسعار الطاقة، وتكاليف اللوجستيات، والاضطرابات الجيوسياسية على تخطيط الإنتاج وتسعير العقود. يمارس أصحاب العلامات التجارية وتجار التجزئة ضغوطًا لتوفير تغليف مستدام، ومخصص، وعالي الأداء بأسعار تنافسية، مما يزيد من ضغط الربحية. يؤدي الاستثمار في الآلات المتقدمة، والطباعة الرقمية، والانتقال إلى المواد القابلة لإعادة التدوير إلى إدخال أعباء تكلفة إضافية. يظل تحقيق التوازن بين الابتكار، والامتثال، والقدرة على تحمل التكاليف تحديًا رئيسيًا بينما يتنقل السوق بين حساسية الأسعار والطلب على التغليف المستدام عالي الجودة.

تحليل إقليمي

أوروبا الغربية

تمثل أوروبا الغربية الحصة الأكبر من سوق التعبئة والتغليف المرن بحوالي 42%، بقيادة ألمانيا والمملكة المتحدة وفرنسا. ينمو السوق بفضل إنتاج السلع الاستهلاكية السريعة النضج، والتصنيع المتقدم في مجال الرعاية الصحية، وبرامج الامتثال القوية للاستدامة. تقود ألمانيا الابتكار في الأفلام القابلة لإعادة التدوير المصنوعة من مادة واحدة ومشاريع إعادة التدوير الكيميائي، بينما تظهر المملكة المتحدة تبنيًا عاليًا لتنسيقات الأكياس الخفيفة الوزن في تجارة التجزئة الخاصة بالعلامات التجارية الخاصة. تسرع فرنسا الطلب على التعبئة والتغليف الحيوي، متأثرة بالقيود التنظيمية على البلاستيك المستخدم لمرة واحدة. تستفيد المنطقة من شبكات التوزيع الراسخة واستثمارات العلامات التجارية في الطباعة الرقمية، مما يدعم سرعة تحويل المنتجات وتجارب المستهلكين المتميزة.

جنوب أوروبا

يمثل جنوب أوروبا حوالي 24% من السوق، مدعومًا بصادرات الأغذية، وتعبئة الزراعة، والاستهلاك المدفوع بالسياحة. تعمل إيطاليا كمركز هام للأغشية المرنة والرقائق عالية الحاجز التي تخدم العلامات التجارية للألبان والحلويات. يغذي قطاع تصدير المنتجات الطازجة المتنامي في إسبانيا اعتماد الأفلام المتوافقة مع MAP والتعبئة والتغليف المرن القابل للتحلل. تطبق اليونان والبرتغال بشكل متزايد لوائح التصميم البيئي المتوافقة مع توجيهات النفايات في الاتحاد الأوروبي، مما يدفع اتجاهات استبدال المواد. يدعم الطلب الموسمي على المنتجات، وطرق اللوجستيات الممتدة، والتصنيع الموجه للتصدير تفضيل المنطقة لتنسيقات التعبئة والتغليف الخفيفة والمتينة التي تحافظ على النضارة وتحسن كفاءة تكلفة النقل.

شمال أوروبا

تمتلك شمال أوروبا حصة سوقية تقدر بحوالي 18%، مدفوعة بالقيادة في الاستدامة والحوافز الاقتصادية الدائرية في السويد والنرويج والدنمارك وفنلندا. تعزز الأهداف الحكومية لإعادة التدوير وتفضيل المستهلك للتعبئة والتغليف منخفض الكربون النمو في البوليمرات الحيوية والحلول الهجينة المرنة من الألياف. تساهم صناعات مستحضرات التجميل والمكملات الغذائية بشكل رئيسي حيث تقترن تنسيقات التعبئة والتغليف الفاخرة بين الجماليات والمصداقية البيئية. يسرع الاعتماد الرقمي العالي تطبيقات التعبئة والتغليف الذكية بما في ذلك تتبع QR وأجهزة استشعار النضارة. ومع ذلك، فإن ارتفاع تكاليف العمالة والطاقة يدفع الطلب على ممارسات الأتمتة وتقليل المواد للحفاظ على التنافسية بين المحولات الإقليمية ومالكي العلامات التجارية.

أوروبا الوسطى والشرقية

تمثل أوروبا الوسطى والشرقية حوالي 16% من سوق التعبئة والتغليف المرن، مستفيدة من زيادة القدرة التصنيعية، وانخفاض تكاليف الإنتاج، وزيادة استهلاك السلع الاستهلاكية السريعة. تشهد بولندا وجمهورية التشيك ورومانيا استثمارات سريعة في منشآت بثق الأفلام المرنة والطباعة التي تخدم الأسواق داخل الاتحاد الأوروبي وخارجه. يغذي النمو في الصناعات الدوائية، والاستعانة بمصادر خارجية في اللوجستيات، وتنسيقات تجارة التجزئة المخفضة اعتماد الأكياس وحلول التعبئة المتعددة الاستخدامات. ومع ذلك، فإن الفجوات في البنية التحتية لإعادة التدوير وفرز النفايات تشكل تحديات للامتثال للاستدامة على مستوى الاتحاد الأوروبي. تجذب هياكل التكلفة التنافسية عمليات التعبئة والتغليف التعاقدية، مما يضع المنطقة كقاعدة إنتاج قابلة للتوسع للعلامات التجارية الأوروبية.

تقسيمات السوق:

حسب نوع المنتج

- الأكياس

- الحقائب

- الأفلام واللفائف

- أنواع منتجات أخرى

حسب الصناعة النهائية

- الأغذية

- المشروبات

- الرعاية الصحية والأدوية

- مستحضرات التجميل والعناية الشخصية

- الصناعية

- صناعات الاستخدام النهائي الأخرى

حسب قناة التوزيع

- المبيعات المباشرة

- المبيعات غير المباشرة

حسب الجغرافيا

- أوروبا الغربية

- أوروبا الجنوبية

- أوروبا الشمالية

- أوروبا الوسطى والشرقية

المشهد التنافسي

المشهد التنافسي لسوق التغليف المرن في أوروبا متماسك إلى حد ما، حيث يتنافس قادة التغليف العالميون والمحولات الإقليمية عبر الأداء والاستدامة وقدرات التخصيص. يركز اللاعبون الرئيسيون على توسيع محافظ المواد الأحادية القابلة لإعادة التدوير، والبدائل الحيوية، والطباعة الرقمية المتقدمة لمعالجة تمايز العلامات التجارية والامتثال التنظيمي. تتزايد التعاونات بين الصناعات بين منتجي الراتنجات والمحولات وشركات إدارة النفايات لتوسيع حلول إعادة التدوير الدائري وتحسين استرداد المواد. يتبنى المشاركون في السوق الأتمتة وممارسات التصنيع الذكية لتحسين هياكل التكلفة وسط تقلب المواد الخام. أدى نمو العلامات التجارية الخاصة بين سلاسل التجزئة الأوروبية إلى زيادة الطلب على التنسيق السريع للطباعة القصيرة الأجل، مما دفع إلى الاستثمار في خطوط الإنتاج المرنة. تظل عمليات الدمج والاستحواذ وتوسعات القدرات أولويات استراتيجية رئيسية، خاصة في أوروبا الوسطى والشرقية، التي تبرز كمركز تصنيع ذو تكلفة فعالة يخدم شبكات التوريد الأوروبية الشاملة. الشركات التي لديها استراتيجيات إعادة تدوير متكاملة، ومحافظ منتجات مستدامة، وقدرات إنتاج مرنة تتمتع بميزة تنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مارس 2025، أكملت شركة كونستانتيا فلكسيبلز الاستحواذ على حصة الأغلبية في شركة التعبئة السويسرية Aluflexpack AG، مما عزز محفظتها التكنولوجية ووسع نطاق الإنتاج عبر قطاعات التغليف المرن للأغذية والأدوية.

- في يناير 2025، عرضت شركة هوتامكي ابتكاراتها blueloop™ في PharmaPack 2025 في باريس، حيث حصلت Omnilock™ Ultra PAPER على جائزة التصميم البيئي للتغليف الحاجز القابل لإعادة التدوير بالكامل والمخصص لقطاعات الرعاية الصحية والأدوية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، صناعة المستخدم النهائي، قناة التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب في الزيادة مع تفضيل المستهلكين للراحة، والتحكم في الحصص، وأشكال التعبئة المحمولة.

- ستتسارع تبني الأفلام الأحادية القابلة لإعادة التدوير مع تشديد الأطر التنظيمية عبر أوروبا.

- ستشهد حلول التغليف المرنة القائمة على المواد الحيوية والقابلة للتحلل زيادة قوية بدعم من الالتزامات بالاستدامة.

- سيشهد الطباعة الرقمية توسعًا سريعًا، مما يتيح التخصيص، والإنتاج القصير، والحملات المحلية للمنتجات.

- سيكتسب التغليف الذكي المدمج بميزات التتبع والمصادقة زخماً في الأغذية والأدوية.

- ستدفع لوجستيات التجارة الإلكترونية الحاجة إلى أشكال مرنة مصممة للمتانة وتقليل وزن الشحن.

- ستدعم التطورات في إعادة التدوير الكيميائي استعادة النفايات البلاستيكية المرنة المختلطة على نطاق واسع.

- سيتحول الاستثمار نحو خطوط الإنتاج المؤتمتة والمدعومة بالذكاء الاصطناعي لتقليل التكاليف التشغيلية.

- ستتعزز الأسواق الناشئة في أوروبا الشرقية كمراكز تصنيع للتغليف المرن ذو التكلفة الفعالة.

- سيشكل التعاون بين المحولات ومعالجي النفايات ومالكي العلامات التجارية نماذج سلسلة القيمة الدائرية.