نظرة عامة على السوق

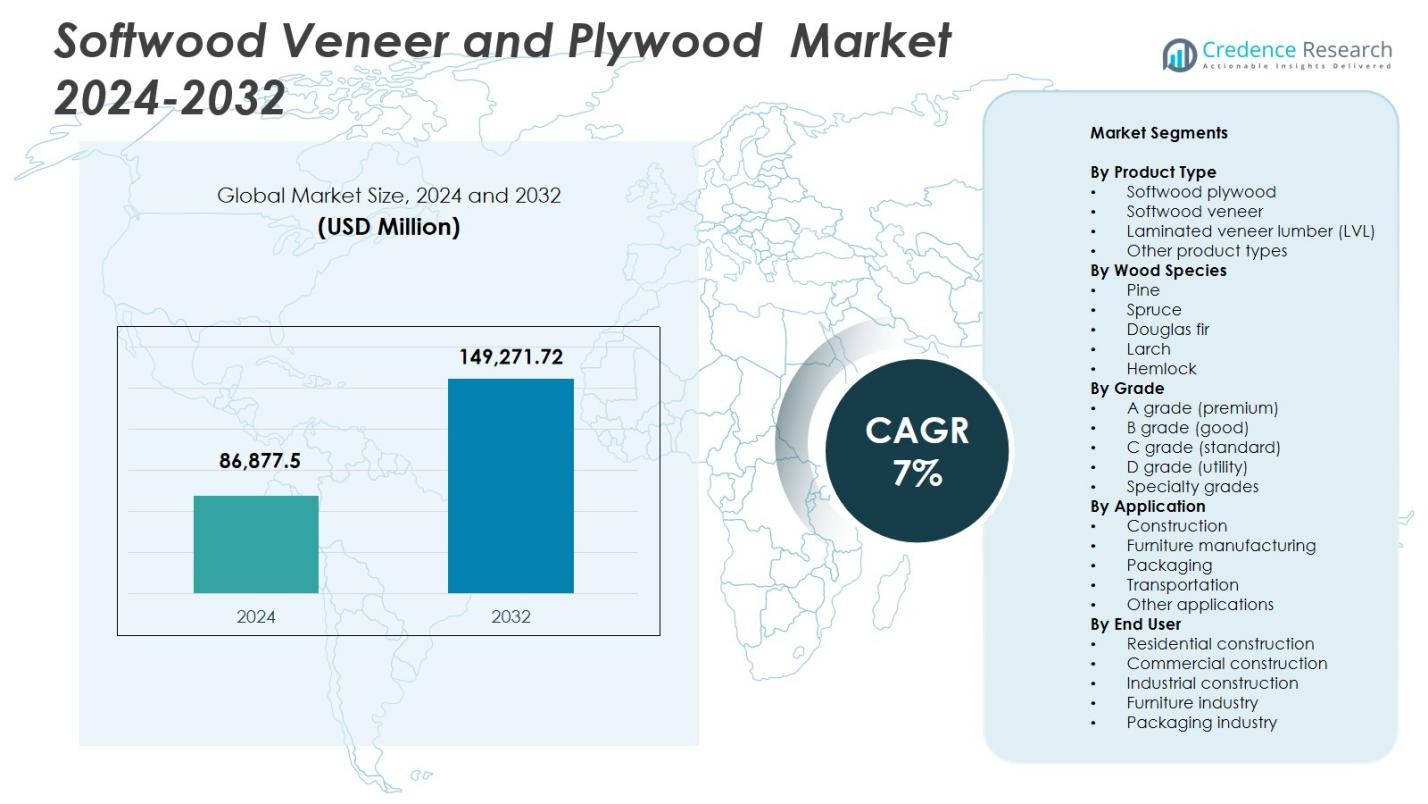

تم تقييم حجم سوق قشرة الخشب اللين والخشب الرقائقي بمبلغ 86,877.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 149,271.72 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق قشرة الخشب اللين والخشب الرقائقي 2024 |

86,877.5 مليون دولار أمريكي |

| سوق قشرة الخشب اللين والخشب الرقائقي، معدل النمو السنوي المركب |

7% |

| حجم سوق قشرة الخشب اللين والخشب الرقائقي 2032 |

149,271.72 مليون دولار أمريكي |

يتم تحفيز سوق قشرة الخشب اللين والخشب الرقائقي من قبل اللاعبين الرئيسيين مثل Georgia-Pacific، West Fraser Timber Co. Ltd.، Weyerhaeuser، Arauco، Dongwha Group، Kronospan، Canfor Plywood، Century Plyboards، Boise Cascade، وMetsä Wood. تركز هذه الشركات على توسيع قدرات الإنتاج، واعتماد ممارسات الغابات المستدامة، وتقديم منتجات عالية الجودة ومهندسة مثل الخشب الرقائقي المصفح (LVL) لتلبية الطلب المتزايد في تطبيقات البناء والأثاث والتصميم الداخلي. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 31.2% في عام 2024، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 24.7%. تسهم التحضر العالي وتطوير البنية التحتية وارتفاع الدخل القابل للتصرف في هذه المناطق في زيادة الطلب على الخشب الرقائقي والقشرة الخشبية اللينة. تعزز التوسعات الإقليمية الاستراتيجية والتقدم التكنولوجي والمبادرات المستدامة في المصادر من قبل هؤلاء اللاعبين الرئيسيين وجودهم في السوق مع تلبية احتياجات الصناعة والمستهلكين في الأسواق العالمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم حجم سوق قشرة الخشب اللين والخشب الرقائقي بمبلغ 86,877.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 149,271.72 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7% خلال فترة التوقعات.

- تزيد أنشطة البناء المتزايدة، وتطوير البنية التحتية، والطلب المتزايد على تطبيقات الأثاث والتصميم الداخلي من نمو السوق. يدعم النمو في المنتجات الخشبية المستدامة والصديقة للبيئة التبني بشكل أكبر.

- تكتسب المنتجات الخشبية المهندسة مثل الخشب الرقائقي المصفح (LVL) والخشب الرقائقي متعدد الطبقات زخماً. يفضل بشكل متزايد الخشب الرقائقي والقشرة الخشبية عالية الجودة للتطبيقات السكنية والتجارية والصناعية. يعتبر توسع البناء المعياري والتحضر من الاتجاهات الرئيسية.

- تشمل اللاعبين الرئيسيين Georgia-Pacific، West Fraser Timber Co. Ltd.، Weyerhaeuser، Arauco، Dongwha Group، Kronospan، Canfor Plywood، Century Plyboards، Boise Cascade، وMetsä Wood. تركز الشركات على المصادر المستدامة، وتوسيع القدرات، والابتكار في المنتجات للحفاظ على موقعها في السوق.

- تقود منطقة آسيا والمحيط الهادئ بحصة 31.2%، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 24.7%. يهيمن الخشب الرقائقي اللين على نوع المنتج بنسبة 42.3%، بينما يتصدر الصنوبر أنواع الخشب بنسبة 38.7%.

تحليل تجزئة السوق

حسب نوع المنتج

يتم تقسيم سوق قشرة الخشب اللين والخشب الرقائقي بشكل رئيسي حسب نوع المنتج إلى الخشب الرقائقي اللين، قشرة الخشب اللين، خشب القشرة المصفحة (LVL)، وأنواع المنتجات الأخرى. يهيمن الخشب الرقائقي اللين بنسبة 42.3% من حصة السوق في عام 2024، مدفوعًا بقوته الهيكلية العالية وسهولة معالجته واعتماده الواسع في البناء والأثاث والتصميم الداخلي. يكتسب خشب القشرة المصفحة زخماً بسبب استقراره الأبعادي وملاءمته للتطبيقات الهيكلية الكبيرة. تبقى قشرة الخشب اللين وأنواع المنتجات الأخرى قطاعات متخصصة، تُستخدم بشكل رئيسي في التطبيقات الزخرفية والتصنيع المتخصص، مدعومة بزيادة الطلب على المنتجات الخشبية المستدامة والخفيفة الوزن.

- على سبيل المثال، يتم تبني خشب القشرة المصفحة (LVL) بشكل متزايد في التطبيقات الهيكلية. يتم تصنيع LVL عن طريق ربط قشرات رقيقة تحت الحرارة والضغط، مما يوفر قوة عالية واستقرارًا أبعاديًا وقدرة على الامتداد لمسافات طويلة، مما يجعله مثاليًا للعوارض، والجسور الأرضية، والرافعات، وإطارات الجدران في كل من البناء السكني والتجاري.

حسب نوع الخشب

بتقسيم السوق حسب نوع الخشب، يشمل السوق الصنوبر، والتنوب، والتنوب دوغلاس، واللارش، والشوكران. يحتل الصنوبر الحصة الرائدة بنسبة 38.7% في عام 2024، ويعود ذلك إلى توفره الوفير وجودته المتسقة وفعاليته من حيث التكلفة في التطبيقات الصناعية والسكنية. يتم تقدير التنوب دوغلاس والتنوب لنسبة القوة إلى الوزن الفائقة لديهما، مما يدعم إنتاج LVL والخشب الرقائقي الهيكلي. يحافظ اللارش والشوكران على طلب معتدل، خاصة للتطبيقات الخارجية والبناء المتخصص. يعزز النمو في ممارسات الغابات المستدامة واعتماد الخشب الهندسي الاستخدام الخاص بالأنواع في البناء وتصنيع الأثاث.

- على سبيل المثال، يتم اختيار التنوب دوغلاس غالبًا للأخشاب الهيكلية ومنتجات الخشب الهندسي بفضل نسبة القوة إلى الوزن العالية، وقدرته الجيدة على تثبيت المسامير والبراغي، وملاءمته للعوارض، والهياكل، والخشب الرقائقي الهيكلي، مما يجعله نوعًا مفضلًا للبناء الحامل للأحمال.

حسب الدرجة

يتم تصنيف السوق حسب الدرجة إلى A (ممتازة)، B (جيدة)، C (قياسية)، D (خدمية)، ودرجات متخصصة. تهيمن الدرجة A (ممتازة) بنسبة 45.1% من الحصة في عام 2024، مدفوعة بالطلب العالي في قطاعات الأثاث الممتاز، والخزائن، والتصميم الداخلي حيث تكون التشطيبات السطحية الفائقة والمتانة أمرًا حاسمًا. تخدم الدرجات B وC التطبيقات الصناعية والبناء من الطبقة المتوسطة، مما يوفر توازنًا بين التكلفة والجودة. تلبي الدرجات D والمتخصصة الأغراض الخدمية والزخرفية المتخصصة. يعزز تفضيل المستهلكين المتزايد للمنتجات الخشبية عالية الجودة والمعايير الصارمة للجودة هيمنة الخشب الرقائقي اللين والقشرة من الدرجة الممتازة.

العوامل الرئيسية للنمو

زيادة أنشطة البناء والبنية التحتية

يتم دفع سوق قشرة الخشب اللين والخشب الرقائقي بشكل كبير من خلال توسع مشاريع البناء والبنية التحتية عالميًا. يؤدي التوسع الحضري المتزايد، والنمو السكاني، واستثمارات الحكومة في البنية التحتية السكنية والتجارية والعامة إلى زيادة الطلب على الخشب الرقائقي والقشرة الخشبية اللينة بسبب قوتها الهيكلية، ومتانتها، وتعدد استخداماتها. تفضيل المنتجات الخشبية المصنعة في الأرضيات، والتكسية، والأثاث يعزز معدلات التبني. يستفيد الخشب الرقائقي اللين، على وجه الخصوص، من المشاريع البنائية واسعة النطاق حيث تكون الاستقرار البعدي وسهولة التركيب أمرًا حاسمًا. بالإضافة إلى ذلك، يشجع دمج ممارسات البناء المستدامة وشهادات البناء الأخضر على استخدام المنتجات الخشبية اللينة المعتمدة، مما يخلق نموًا مستدامًا. تزايد أنشطة التجديد وإعادة التصميم في الاقتصادات المتقدمة يعزز الطلب بشكل أكبر، مما يضمن استهلاكًا مستقرًا عبر مشاريع البناء الجديدة والتجديد، وبالتالي يعمل كعامل نمو رئيسي للسوق.

- على سبيل المثال، يتميز الخشب الرقائقي الهيكلي Ecoply من شركة Carter Holt Harvey في مبنى مستشارية جامعة موناش، حيث يشكل الدرابزينات المتدرجة حول الفراغ المركزي في تصميم خالٍ من الكربون، متوافق مع Passivhaus مصنوع من خشب Radiata Pine المعتمد من FSC.

زيادة الطلب على المنتجات الخشبية الصديقة للبيئة والمستدامة

تعتبر اتجاهات الاستدامة محركًا محوريًا للنمو في سوق قشرة الخشب اللين والخشب الرقائقي. يتحول المصنعون والمستهلكون بشكل متزايد نحو المنتجات الخشبية الصديقة للبيئة والمصادر المسؤولة لتقليل الأثر البيئي. تدعم قشرة الخشب اللين والخشب الرقائقي، المنتجة من غابات مدارة بشكل مستدام، مبادئ الاقتصاد الدائري والبناء ذو البصمة الكربونية المنخفضة. تعزز زيادة الوعي البيئي والضغوط التنظيمية، مثل مخططات اعتماد الغابات وتفويضات تقليل الانبعاثات، التبني بشكل أكبر. تزايد شعبية مواد البناء الخضراء في التطبيقات السكنية والتجارية والمؤسسية يعزز نمو السوق. بالإضافة إلى ذلك، تعمل المنتجات المصنعة مثل الخشب الرقائقي المصفح (LVL) على تحسين استخدام الخشب، وتقليل النفايات مع الحفاظ على السلامة الهيكلية، مما يجعل هذه المنتجات جذابة لأصحاب المصلحة المهتمين بالبيئة. يساهم هذا التركيز على الاستدامة في ابتكار المنتجات، ويدعم التسعير المتميز، ويعزز توسع السوق عالميًا.

- على سبيل المثال، تقوم شركة AK Apple Plywood في الهند بتصنيع الخشب الرقائقي الصديق للبيئة باستخدام مواد خام معتمدة من FSC وعمليات موفرة للطاقة، وإعادة تدوير نفايات الخشب مثل نشارة الخشب والرقائق إلى ألواح خشبية لتقليل المكبات والانبعاثات.

النمو في تطبيقات الأثاث والتصميم الداخلي

يزيد الطلب المتزايد على الأثاث عالي الجودة والخزائن وعناصر التصميم الداخلي من نمو سوق قشرة الخشب اللين والخشب الرقائقي. يفضل الخشب الرقائقي والقشرة الخشبية اللينة بشكل واسع في الأثاث المعياري، وتكسية الجدران، والتطبيقات الزخرفية بسبب تشطيبها الناعم، وقابلية العمل بها، وجاذبيتها الجمالية. تحفز زيادة الدخل المتاح، وترقيات نمط الحياة، واتجاهات العيش الحضري الطلب الاستهلاكي على الأثاث الخشبي الأنيق والمتين والخفيف الوزن. بالإضافة إلى ذلك، تسهل منصات التجارة الإلكترونية وسلاسل البيع بالتجزئة لتحسين المنازل الوصول إلى منتجات الخشب اللين من الدرجة الممتازة، مما يوسع التبني. يحدد مصممو الديكور الداخلي والمهندسون المعماريون بشكل متزايد الخشب الرقائقي والقشرة الخشبية اللينة في المشاريع السكنية والتجارية الحديثة من أجل الوظيفة والجماليات. يعزز التأثير المشترك للطلب المتزايد على الأثاث والديكور الداخلي ومشاريع DIY مسار نمو السوق ويؤكد على أهمية تنوع المنتجات عبر التطبيقات.

الاتجاهات الرئيسية والفرص

اعتماد منتجات الخشب الهندسي وLVL

يشهد سوق قشرة الخشب اللين والخشب الرقائقي اتجاهًا متزايدًا نحو منتجات الخشب الهندسي مثل الخشب الرقائقي المصفح (LVL)، والخشب المصفح المتقاطع (CLT)، والخشب الرقائقي متعدد الطبقات. يوفر LVL قوة محسنة، واستقرارًا، وتوحيدًا في الأبعاد مقارنة بالخشب الرقائقي التقليدي، مما يجعله مفضلًا بشكل متزايد في التطبيقات الهيكلية والبناء الشاهق. يتيح هذا التحول للمصنعين تلبية متطلبات البناء الحديثة التي تتطلب مواد خفيفة الوزن، ومتينة، وصديقة للبيئة. تنشأ الفرص أيضًا في قطاعات البناء الجاهز والمباني المعيارية، حيث تقلل مكونات الخشب الهندسي من وقت البناء وتكاليف العمالة. يوفر البحث والتطوير المستمر في هندسة المنتجات وتحسين الأداء طرقًا لتوسيع السوق وزيادة الاعتماد عبر التطبيقات الصناعية والتجارية والسكنية.

- على سبيل المثال، يُعترف على نطاق واسع بـ LVL لأدائه الهيكلي المتفوق، حيث توفر العوارض LVL قوة محسنة، وصلابة، واستقرارًا في الأبعاد مقارنة بالخشب التقليدي، مع تعرض أقل بكثير للالتواء أو الانكماش، مما يجعلها مثالية للعوارض الطويلة، والعوارض، والرؤوس، والإطارات الحاملة في كل من المباني السكنية والتجارية

التوسع في الاقتصادات الناشئة

تقدم الاقتصادات الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا فرصًا كبيرة لسوق قشرة الخشب اللين والخشب الرقائقي. يدفع التحضر السريع، وارتفاع الدخل المتاح، والنمو الصناعي في هذه المناطق الطلب على مواد البناء والأثاث والمنتجات الداخلية. تستثمر الحكومات في تطوير الإسكان والبنية التحتية، مما يدعم استهلاك الخشب الرقائقي والقشرة. بالإضافة إلى ذلك، يزيد الوعي المتزايد بالمنتجات الخشبية المستدامة والوصول إلى الخشب المعتمد من اختراق السوق. يحفز وجود المصنعين المحليين ذوي التكلفة التنافسية وتوسيع قنوات التصدير النمو بشكل أكبر. تقدم هذه الأسواق أيضًا فرصًا لاعتماد الخشب الهندسي والدرجات الممتازة حيث تسعى السكان الحضريون إلى مواد بناء حديثة وعالية الجودة ومسؤولة بيئيًا، مما يخلق إمكانات نمو طويلة الأجل لكل من اللاعبين المحليين والدوليين.

- على سبيل المثال، في الهند، تحفز المبادرات الحكومية مثل برنامج برادهان مانتري أواس يوجانا (PMAY) ومهمة المدن الذكية الطلب على الخشب الرقائقي المقاوم للرطوبة والمثبط للحريق في الإسكان الميسور والبنية التحتية الحضرية، مما يدعم استهلاكًا أعلى للألواح الخشبية الهيكلية والداخلية.

التحديات الرئيسية

تقلب أسعار المواد الخام وقيود التوريد

يواجه سوق قشرة الخشب اللين والخشب الرقائقي تحديات من تقلب أسعار المواد الخام وتوافر الخشب اللين عالي الجودة بشكل محدود. يمكن أن تؤدي نقص إمدادات الأخشاب، اختناقات النقل، والقيود البيئية على قطع الأشجار إلى تقلبات في الأسعار، مما يؤثر على تكاليف التصنيع وهوامش الربح. الاعتماد على الغابات المستدامة والامتثال لمعايير الشهادات يضيف تعقيدًا وتكاليف تشغيلية. تؤدي الاضطرابات الجيوسياسية المفاجئة أو الكوارث الطبيعية التي تؤثر على مناطق الغابات إلى تفاقم عدم استقرار الإمدادات. يمكن أن تعيق هذه العوامل توسع السوق وتخلق حالة من عدم اليقين في التسعير، خاصة للمنتجات الخشبية عالية الجودة والمصممة هندسيًا. يجب على المصنعين تحسين إدارة سلسلة التوريد، والحفاظ على احتياطيات استراتيجية من الأخشاب، واستكشاف مصادر بديلة للتخفيف من هذه التحديات.

المنافسة من المواد البديلة

يتنافس سوق قشرة الخشب اللين والخشب الرقائقي مع المواد البديلة مثل الألواح الليفية متوسطة الكثافة (MDF)، ألواح الجسيمات، المعادن، الصفائح البلاستيكية، والألواح الخرسانية. قد توفر هذه البدائل مزايا في التكلفة، مقاومة للرطوبة، أو متانة أعلى في تطبيقات معينة، مما يؤثر على الطلب على المنتجات الخشبية اللينة التقليدية. يمكن أن يؤدي الاعتماد المتزايد على المواد المركبة والاصطناعية في الأثاث، البناء، والتصميم الداخلي إلى تقليل الحصة السوقية. بالإضافة إلى ذلك، فإن تصور البدائل المصممة هندسيًا كمنتجات أكثر تجانسًا وقليلة الصيانة يمثل تحديًا لاعتماد الخشب الرقائقي والقشرة الخشبية اللينة. للتغلب على ذلك، يحتاج المصنعون إلى التركيز على جودة المنتج، الاستدامة، والميزات المضافة للقيمة، مع ابتكار تصاميم تستفيد من الفوائد الجمالية والهيكلية للمنتجات الخشبية اللينة للحفاظ على التنافسية.

تحليل إقليمي

أمريكا الشمالية

استحوذ سوق قشرة الخشب اللين والخشب الرقائقي في أمريكا الشمالية على حصة 28.4% في عام 2024، بقيادة الولايات المتحدة وكندا بسبب أنشطة البناء القوية، نمو صناعة الأثاث، وتحديث البنية التحتية. يدفع الطلب العالي على الخشب الرقائقي والقشرة الخشبية اللينة عالية الجودة في المشاريع السكنية، التجارية، والصناعية الطلب. تستفيد المنطقة من شبكات التوزيع الراسخة، المرافق التصنيعية المتقدمة، والممارسات الحرجية المستدامة. تدعم الأنشطة المتزايدة للترميم والتجديد، إلى جانب الحوافز الحكومية للبناء الأخضر، نمو السوق. بالإضافة إلى ذلك، يعزز الطلب المتزايد على المنتجات الخشبية المصممة هندسيًا مثل LVL الاعتماد في التطبيقات الهيكلية والداخلية، مما يعزز ريادة أمريكا الشمالية في السوق.

أوروبا

استحوذت أوروبا على حصة سوقية بنسبة 24.7% في عام 2024، حيث تقود ألمانيا، فرنسا، والمملكة المتحدة الطلب من خلال البناء السكني، الديكورات الداخلية التجارية، وتصنيع الأثاث. تشجع اللوائح البيئية الصارمة والتفويضات الاستدامية على استخدام المنتجات الخشبية اللينة المعتمدة، بما في ذلك الخشب الرقائقي والقشرة عالية الجودة. يتم تبني المنتجات الخشبية المصممة هندسيًا بشكل متزايد للبناء المعياري والمباني الموفرة للطاقة. تدعم الاتجاهات المتزايدة للتحضر والتجديد، إلى جانب التقدم التكنولوجي في المعالجة والتشطيب، توسع السوق. بالإضافة إلى ذلك، يشجع الوعي المتزايد بالمواد الصديقة للبيئة بين المستهلكين والمصممين على استخدام قشرة الخشب اللين والخشب الرقائقي في الديكور الداخلي، الخزائن، وتطبيقات الأرضيات، مما يعزز مسار النمو المستقر لأوروبا.

آسيا والمحيط الهادئ

استحوذ إقليم آسيا والمحيط الهادئ على حصة 31.2% في عام 2024، مدفوعًا بالصين والهند واليابان واقتصادات جنوب شرق آسيا. يؤدي التحضر السريع والتصنيع وتطوير البنية التحتية إلى زيادة الطلب على الخشب الرقائقي اللين ومنتجات الهندسة مثل LVL. تحفز زيادة عدد السكان من الطبقة المتوسطة وارتفاع الدخل القابل للتصرف تصنيع الأثاث واعتماد تصميمات الديكور الداخلي. تساهم المبادرات الحكومية التي تشجع الإسكان الميسر والمجمعات التجارية وممارسات البناء الأخضر في تسريع النمو. بالإضافة إلى ذلك، يساهم توسيع القدرة الإنتاجية المحلية والصادرات ذات التكلفة التنافسية في اختراق السوق. تظل منطقة آسيا والمحيط الهادئ منطقة ذات نمو مرتفع بسبب مزيج من مشاريع البناء واسعة النطاق، وارتفاع الطلب على منتجات الخشب الفاخرة، وزيادة الوعي بممارسات الغابات المستدامة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 7.6% في عام 2024، مع تصدر البرازيل وتشيلي والمكسيك في الاستهلاك. تستفيد المنطقة من الموارد الغابية الوفيرة وصناعات الأثاث والبناء المتوسعة. يدفع التحضر المتزايد وتطوير السكن والمشاريع التجارية الطلب على القشرة الخشبية اللينة والرقائق الخشبية والمنتجات الخشبية الهندسية. تشجع المبادرات المستدامة للغابات وبرامج الشهادات استخدام المنتجات الخشبية اللينة المستخرجة بمسؤولية. بالإضافة إلى ذلك، تدعم الصادرات إلى أمريكا الشمالية وأوروبا نمو الشركات المصنعة الإقليمية. ومع ذلك، يمكن أن تؤثر تقلبات أسعار المواد الخام والتحديات اللوجستية على استقرار السوق. من المتوقع أن يعزز الاستثمار المستمر في البنية التحتية واعتماد المنتجات الفاخرة الإمكانات السوقية للمنطقة.

الشرق الأوسط وأفريقيا

استحوذ إقليم الشرق الأوسط وأفريقيا على حصة 7.0% في عام 2024، مدفوعًا بازدهار البناء في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. يتم تغذية الطلب بشكل رئيسي من خلال المشاريع السكنية والتجارية والفندقية، إلى جانب الاهتمام المتزايد بالمنتجات الخشبية المستدامة والهندسية. يتم تحديد الخشب الرقائقي اللين والقشرة بشكل متزايد للتطبيقات الداخلية والبناء المعياري وتطبيقات الأثاث. تدعم الاستثمارات في البنية التحتية الفاخرة والتنمية الحضرية، إلى جانب ارتفاع الدخل القابل للتصرف، نمو السوق. توجد تحديات مثل توريد المواد الخام والاعتماد على الواردات، لكن السياسات التجارية المواتية والمشاريع الإنشائية الجارية توفر فرصًا للتوسع. تظل المنتجات الخشبية اللينة الفاخرة مفضلة بشكل كبير في المنطقة.

تقسيمات السوق

حسب نوع المنتج

- الخشب الرقائقي اللين

- القشرة الخشبية اللينة

- الخشب الرقائقي المصفح (LVL)

- أنواع المنتجات الأخرى

حسب نوع الخشب

- الصنوبر

- التنوب

- دوغلاس التنوب

- الأرزية

- الشوكران

حسب الدرجة

- الدرجة A (فاخر)

- الدرجة B (جيد)

- الدرجة C (قياسي)

- الدرجة D (خدمي)

- الدرجات الخاصة

حسب التطبيق

- البناء

- تصنيع الأثاث

- التغليف

- النقل

- تطبيقات أخرى

حسب المستخدم النهائي

- البناء السكني

- البناء التجاري

- البناء الصناعي

- صناعة الأثاث

- صناعة التغليف

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق القشرة الخشبية والخشب الرقائقي اللين بوجود العديد من اللاعبين الراسخين الذين يركزون على الابتكار في المنتجات، وتوسيع القدرات، والممارسات المستدامة لتعزيز مواقعهم في السوق. تشمل اللاعبين الرئيسيين Georgia-Pacific، West Fraser Timber Co. Ltd.، Weyerhaeuser، Arauco، Dongwha Group، Kronospan، Canfor Plywood، Century Plyboards، Boise Cascade، و Metsä Wood. تستفيد هذه الشركات من شبكات توزيع قوية، وتقنيات تصنيع متقدمة، وشراكات استراتيجية لتلبية الطلب المتزايد عبر تطبيقات البناء والأثاث والتصميم الداخلي. يدعم التركيز على المنتجات الخشبية الفاخرة والمصممة هندسيًا، بما في ذلك الخشب الرقائقي المصفح (LVL)، التمايز في السوق. تعزز المبادرات المستدامة، مثل المصادر المعتمدة وعمليات الإنتاج منخفضة الانبعاثات، من سمعة العلامة التجارية وتتوافق مع المتطلبات التنظيمية. تُمكن التوسعات الإقليمية وعمليات الدمج والاستحواذ هذه الشركات من تعزيز سلاسل التوريد والوصول إلى الأسواق الناشئة. يضمن الاستثمار المستمر في البحث والتطوير جودة المنتج، واستقرار الأبعاد، والجاذبية الجمالية، مما يحافظ على التنافسية في سوق عالمي ديناميكي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ويرهاوزر

- سينشري بلايبوردز / سينشري بروود

- كرونوسبان / كرونو بلس

- جورجيا-باسيفيك

- دونغوا / مجموعة دونغوا

- كانفور / كانفور بلايوود

- أراوكو

- ويست فريزر تيمبر كو. المحدودة

- بويز كاسكيد

- ميتسا وود

التطورات الأخيرة

- في سبتمبر 2024، عرضت شركة دوروبلاي إندستريز ليمتد مجموعة من الخشب الرقائقي والقشرة الفاخرة في معرض ماتيسيا 2024 (الذي أقيم في ياشوبومي، نيودلهي) مع مجموعة “توقيع الطبيعة” للقشرة وعروض المنتجات المستندة إلى الممارسات المستدامة.

- في مارس 2024، استحوذت شركة ريشليو هاردوير على شركة أليغيني بلايوود (التي تتخذ من الولايات المتحدة مقراً لها) في خطوة قد تؤثر على ديناميكيات العرض والتوزيع في أسواق الخشب الرقائقي والألواح.

- في يناير 2024، استحوذت مجموعة إيغر على حصة 25.1% في شركة بانيل بلس المحدودة (وهي شركة تصنيع مواد خشبية مقرها تايلاند)، مما يوسع وجود إيغر في آسيا ويفترض أنه يعزز موقفها في توفير الخشب الرقائقي والقشرة.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على نوع المنتج، أنواع الخشب، الدرجة، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على الخشب الرقائقي والقشرة من الدرجة الممتازة في الارتفاع في مجالات البناء السكني والتجاري.

- ستشهد المنتجات الخشبية المصنعة مثل الخشب الرقائقي المصفح (LVL) اعتماداً متزايداً في التطبيقات الهيكلية.

- ستحظى المنتجات الخشبية المستدامة والصديقة للبيئة بتفضيل أكبر بسبب اللوائح البيئية ووعي المستهلكين.

- سيؤدي توسع البناء المعياري والمسبق الصنع إلى دفع نمو السوق.

- ستخلق التحضر وتطوير البنية التحتية في الاقتصادات الناشئة فرصاً كبيرة.

- ستظل قطاعات تصنيع الأثاث والتصميم الداخلي مناطق استهلاك رئيسية.

- ستعزز التطورات التكنولوجية في المعالجة والتشطيب جودة المنتج وجاذبيته.

- سيعزز التوسع الإقليمي في السوق، خاصة في آسيا والمحيط الهادئ وأمريكا الشمالية، النمو العالمي.

- ستركز الشركات على الشراكات الاستراتيجية، والاستحواذات، وتوسعات القدرات لتعزيز وجودها في السوق.

- سيشجع الطلب المتزايد على الدرجات الخاصة والمصنعة الابتكار في المنتجات والتنوع.