نظرة عامة على سوق الأغذية الخضراء:

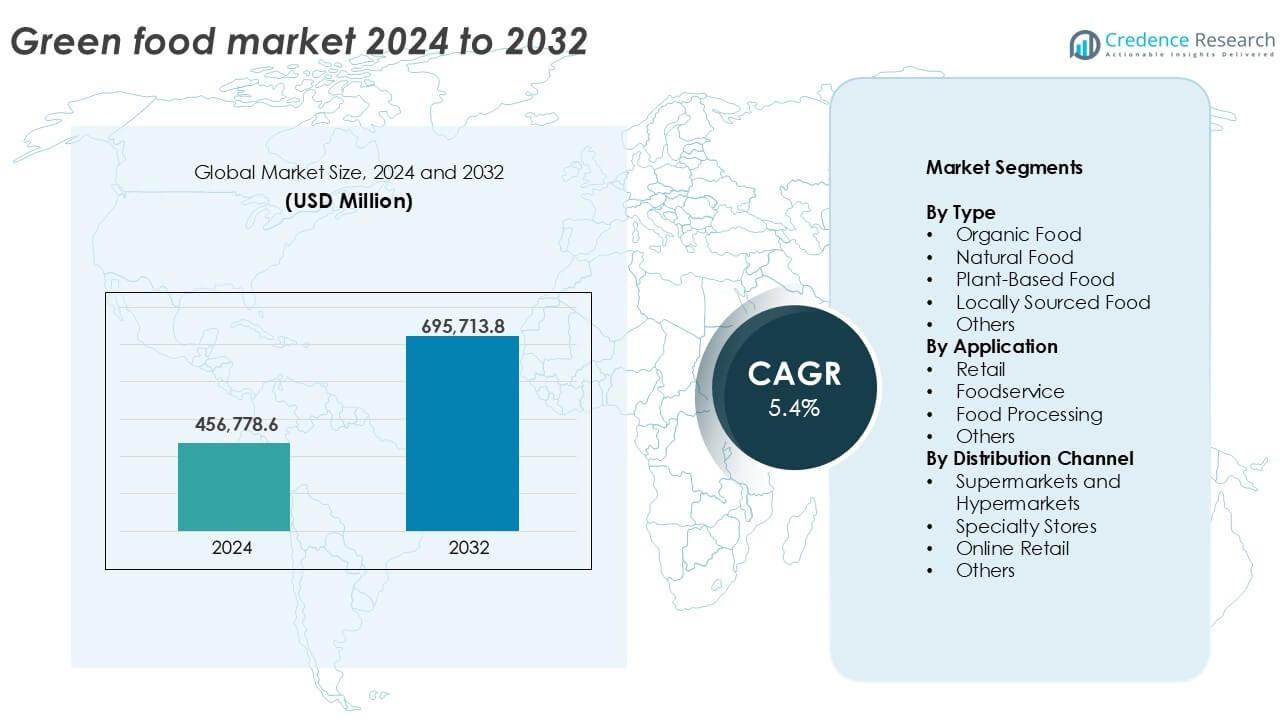

تم تقييم حجم سوق الأغذية الخضراء بمبلغ 456,778.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 695,713.8 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق الأغذية الخضراء 2025 |

456,778.6 مليون دولار أمريكي |

| سوق الأغذية الخضراء، معدل النمو السنوي المركب |

5.4% |

| حجم سوق الأغذية الخضراء 2032 |

695,713.8 مليون دولار أمريكي |

رؤى سوق الأغذية الخضراء

- الطلب المتزايد من المستهلكين على الأغذية العضوية والنباتية والطبيعية يدفع النمو عبر قنوات البيع بالتجزئة وخدمات الطعام.

- تشمل الاتجاهات الرئيسية زيادة اعتماد المنتجات ذات العلامات النظيفة وغير المعدلة وراثيًا والبروتينات البديلة عبر الاقتصادات المتقدمة والناشئة.

- تهيمن الشركات الرائدة مثل Danone وGeneral Mills وThe Hain Celestial Group من خلال الابتكار في المنتجات والاستحواذات، بينما تنمو العلامات التجارية الصغيرة عبر البيع بالتجزئة عبر الإنترنت.

- تقود أمريكا الشمالية السوق بحصة 30.2%، تليها أوروبا بنسبة 28%، بينما تحتل الأغذية العضوية الحصة الأكبر حسب النوع بأكثر من 35%.

تحليل تجزئة سوق الأغذية الخضراء:

حسب النوع

تهيمن الأغذية العضوية على سوق الأغذية الخضراء حسب النوع، حيث تشكل أكثر من 35% من إجمالي حصة السوق في عام 2024. يدفع نموها زيادة وعي المستهلكين بالزراعة الخالية من المواد الكيميائية والفوائد الصحية المرتبطة بالمنتجات العضوية. كما تعزز الدعم التنظيمي والشهادات ثقة المستهلكين. تتبع الأغذية النباتية عن كثب، مدفوعة باتجاهات نمط الحياة النباتية وزيادة حالات عدم تحمل اللاكتوز. تظهر قطاعات الأغذية الطبيعية والمحلية المصدر جاذبية إقليمية قوية بسبب الطزاجة وانخفاض البصمة الكربونية ودعم المجتمع. تلتقط فئة “أخرى” الفئات المتخصصة مثل الأغذية ذات العلامات البيئية والتجارة العادلة.

- على سبيل المثال، تدير Whole Foods Market أكثر من 500 متجر في أمريكا الشمالية والمملكة المتحدة تبيع المنتجات الغذائية العضوية المعتمدة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب التطبيق

تقود التجزئة السوق حسب التطبيق، حيث تساهم بأكثر من 45% من حصة الإيرادات في عام 2024. تستفيد من العدد المتزايد من الممرات العضوية والمركزة على الصحة في محلات السوبر ماركت والمتاجر الصغيرة. يبحث المتسوقون بنشاط عن خيارات صديقة للبيئة للاستهلاك اليومي. تكتسب خدمات الطعام زخماً، مدعومة بإدماج قوائم نباتية في المطاعم والمقاهي. يشهد تصنيع الأغذية طلبًا مستقرًا حيث يقدم المصنعون منتجات معبأة ذات علامات نظيفة. يشمل قطاع “أخرى” المشترين المؤسسيين مثل المدارس والمستشفيات التي تدمج الأغذية الخضراء في برامج التغذية.

- على سبيل المثال، قامت شركة Panera Bread بإزالة أكثر من 150 مكونًا صناعيًا من قائمتها في الولايات المتحدة لتلبية الطلب على الطعام النظيف.

حسب قناة التوزيع

تهيمن محلات السوبر ماركت والهايبر ماركت على قطاع قنوات التوزيع بحصة تزيد عن 40% في عام 2024. تقدم هذه المتاجر تشكيلات واسعة، ورؤية، وسهولة الوصول إلى المنتجات الغذائية الخضراء المعتمدة. تليها المتاجر المتخصصة بسبب اختياراتها المنسقة والمركزة على الصحة والتي تلبي احتياجات المشترين المتخصصين. يظهر البيع بالتجزئة عبر الإنترنت أسرع نمو، مدفوعًا بتوسع التجارة الإلكترونية، وراحة التوصيل إلى الباب، والتسويق الرقمي للمنتجات العضوية. يشمل قطاع “الأخرى” المبيعات المباشرة من المزارع والنماذج التعاونية التي تجذب المشترين المحليين الواعين الباحثين عن مصادر يمكن تتبعها.

العوامل الرئيسية للنمو

زيادة وعي المستهلكين بالصحة والاستدامة

يتم تحفيز سوق الأغذية الخضراء بشكل رئيسي من خلال زيادة وعي المستهلكين فيما يتعلق بالصحة والتغذية والتأثير البيئي. يختار المتسوقون بشكل متزايد المنتجات الغذائية الخالية من المبيدات الحشرية الضارة والمواد الحافظة والكائنات المعدلة وراثيًا. يدعم هذا التحول في التفضيل الأغذية العضوية والنباتية والمحلية المصدر. تشجع الحملات التي تركز على الاستدامة والمخاوف المتزايدة بشأن تغير المناخ على تبني الأنظمة الغذائية الصديقة للبيئة. تعزز الأطر التنظيمية التي تفرض وضع العلامات النظيفة والمصادر المستدامة الثقة في الأغذية الخضراء. مع ارتفاع الأمراض المرتبطة بنمط الحياة، يرى المستهلكون المهتمون بالصحة الآن الطعام كأداة وقائية، مما يعزز نمو الطلب المستمر في الأسواق المتقدمة والناشئة على حد سواء.

- على سبيل المثال، يقدم Sprouts Farmers Market حوالي 200 نوع من المنتجات العضوية عبر حوالي 478 متجرًا في 24 ولاية أمريكية، مما يعزز خيارات النظام الغذائي المرتبطة بالاستدامة والتغذية.

توسع البنية التحتية للبيع بالتجزئة ومنصات التجارة الإلكترونية

يعد نمو أشكال البيع بالتجزئة الحديثة والأسواق الرقمية عاملًا قويًا لقطاع الأغذية الخضراء. قامت محلات السوبر ماركت والهايبر ماركت بتوسيع أقسامها العضوية والأغذية الصحية، بينما تلبي المتاجر المتخصصة التفضيلات المتخصصة باختيارات منسقة. تتيح المنصات عبر الإنترنت للمنتجين الصغار الوصول إلى جمهور أوسع دون استثمار رأس مال كبير. تروج عمالقة التجارة الإلكترونية بشكل متزايد لخطوط المنتجات الصديقة للبيئة بحملات مستهدفة واشتراكات. تعزز التطبيقات المحمولة، والتوصيل بدون تلامس، وتتبع الشفافية ثقة المستهلك وسهولة الشراء. يدعم هذا التوفر متعدد القنوات توسيع نطاق العلامات التجارية للأغذية الخضراء، خاصة في المناطق الحضرية وشبه الحضرية حيث يؤثر الراحة والسرعة على سلوك المشترين.

- على سبيل المثال، تخدم Thrive Market أكثر من 1.6 مليون عضو عبر الإنترنت بتوصيل الطعام الصحي على مستوى البلاد.

السياسات الحكومية الداعمة والشهادات

لقد خلقت اللوائح والمبادرات الحكومية على مستوى العالم بيئة مواتية لتوسع الأغذية الخضراء. البرامج التي تحفز الزراعة العضوية، والإعانات للزراعة المستدامة، والمزايا الضريبية للامتثال للعلامات البيئية تعزز المشاركة في سلسلة التوريد. تساعد معايير الشهادات مثل USDA Organic وEU Organic وIndia Organic في التحقق من صحة ادعاءات المنتجات وزيادة مصداقية السوق. كما أن الشراكات بين القطاعين العام والخاص وحملات التوعية تثقف المزارعين والمستهلكين حول فوائد الإنتاج والاستهلاك المستدام. تتبنى المدارس والمؤسسات العامة بشكل متزايد الأغذية الخضراء في برامج التغذية. تقلل هذه الجهود الهيكلية من الحواجز أمام المنتجين وتغرس الثقة طويلة الأجل في سلاسل توريد الأغذية الخضراء.

الاتجاهات والفرص الرئيسية

التحول نحو البروتينات النباتية والبديلة

أحد الاتجاهات البارزة في سوق الأغذية الخضراء هو التحول المتسارع نحو الأنظمة الغذائية النباتية وبدائل اللحوم. المخاوف المتزايدة بشأن رفاهية الحيوانات وانبعاثات الغازات الدفيئة والمشاكل الصحية المتعلقة بالكوليسترول قد شجعت المستهلكين على اختيار منتجات البروتين المستندة إلى الصويا والبازلاء والعدس. تواصل الشركات الناشئة وشركات تكنولوجيا الأغذية الابتكار ببدائل مشتقة من النباتات تحاكي اللحوم والبيض ومنتجات الألبان بشكل وثيق. وقد أدت الشراكات بين سلاسل الوجبات السريعة العالمية والعلامات التجارية النباتية إلى تطبيع البروتينات البديلة بشكل أكبر. يقدم هذا الاتجاه فرصًا كبيرة لتنويع المنتجات، خاصة في فئات الأطعمة الوظيفية والوجبات الجاهزة والتغذية الرياضية التي تستهدف المستهلكين المهتمين بالصحة والمرنين في تناول اللحوم.

- على سبيل المثال، تقدم ماكدونالدز برجر ماك بلانت، الذي تم تطويره مع بيوند ميت، ويتميز بفطيرة نباتية تستخدم البطاطس والبازلاء والأرز.

التوجه نحو المنتجات الفاخرة وتفضيلات الملصقات النظيفة

يظهر المستهلكون تفضيلًا متزايدًا للعروض الفاخرة من الأغذية الخضراء التي تركز على الملصقات النظيفة، والفوائد الوظيفية، والمصادر القابلة للتتبع. المكونات التي تخضع لأقل معالجة، وتتمتع بأصل واضح، وتضيف قيمة صحية—مثل مضادات الأكسدة أو البروبيوتيك—تكتسب زخمًا. العلامات التجارية التي تبرز الشفافية والممارسات الأخلاقية، مثل الزراعة المتجددة أو المصادر التجارية العادلة، تكسب ولاء العملاء بشكل أقوى. يسمح التوجه نحو الفخامة للاعبين بتحقيق هوامش أعلى مع التوافق مع طلب المستهلكين على العافية المضافة للقيمة. يفتح هذا الاتجاه فرصًا للتمايز، خاصة في فئات الوجبات الخفيفة والمشروبات وبدائل الألبان حيث يقود الطعم والتغذية سلوك الشراء المتكرر.

التحديات الرئيسية

نقاط السعر المرتفعة وقضايا القدرة على تحمل التكاليف

أحد التحديات الرئيسية في سوق الأغذية الخضراء هو التكلفة العالية للإنتاج والتسعير، مما يجعل المنتجات أقل وصولاً للمستهلكين ذوي الدخل المتوسط والمنخفض. تتطلب المكونات العضوية والمستدامة ممارسات مكثفة من حيث العمالة، وتكاليف امتثال أعلى، وغالبًا ما تكون محاصيل محدودة، مما يؤدي إلى أسعار مرتفعة. كما يأخذ تجار التجزئة في الحسبان مخاطر المخزون وتكاليف الشهادات. في الأسواق الحساسة للسعر، قد يختار المستهلكون البدائل التقليدية رغم وعيهم بالفوائد الصحية. يظل سد فجوة القدرة على تحمل التكاليف هذه عقبة رئيسية أمام العلامات التجارية للأغذية الخضراء التي تهدف إلى اختراق السوق الشامل. يمكن أن يؤدي توسيع العمليات وتحسين سلاسل التوريد إلى تقليل حواجز التكلفة تدريجيًا.

تعقيد سلسلة التوريد وقاعدة المنتجين المحدودة

سلسلة توريد الأغذية الخضراء مجزأة للغاية وتعتمد على عدد محدود من المنتجين المعتمدين والمزارع المستدامة. هذا يخلق اختناقات في الشراء، خاصة خلال التقلبات الموسمية أو عندما يرتفع الطلب. تتعقد اللوجستيات أكثر بسبب الحاجة إلى معالجة وتخزين ونقل منفصل للحفاظ على الجودة العضوية أو القابلة للتلف. يواجه التجارة عبر الحدود للأغذية الخضراء المعتمدة عقبات تنظيمية ومعايير غير متسقة. تؤدي التأخيرات في عمليات الشهادات ونقص العمالة المدربة على الممارسات المستدامة إلى زيادة التحدي. يجب على اللاعبين في السوق الاستثمار في بناء القدرات، والرقمنة، والتواصل مع المزارعين لضمان استقرار سلسلة التوريد على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقعًا مهيمنًا في سوق الأغذية الخضراء بحصة سوقية تزيد عن 30% في عام 2024. الطلب القوي من المستهلكين على الأغذية العضوية والنباتية، مدعومًا بقوة شرائية عالية ووعي صحي، يدفع النمو في الولايات المتحدة وكندا. تقوم عمالقة التجزئة بتوسيع نطاقاتها العضوية بنشاط، بينما تقدم منافذ تقديم الطعام بشكل متزايد خيارات مستدامة. الدعم الحكومي للزراعة العضوية ووضع العلامات النظيفة يعزز الثقة في السوق. المخاوف المتزايدة بشأن الأمراض المرتبطة بنمط الحياة تعزز استهلاك الأغذية الخضراء. تستفيد المنطقة من سلسلة توريد متطورة وتقنيات معالجة الأغذية المتقدمة التي تعزز توافر المنتجات وعمرها الافتراضي.

أوروبا

تمثل أوروبا حوالي 28% من الحصة السوقية العالمية للأغذية الخضراء في عام 2024. تفضل تفضيلات المستهلكين بشكل كبير المنتجات العضوية وذات العلامات النظيفة والمحلية بسبب الوعي البيئي القوي. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة في استهلاك المنتجات العضوية. تدفع اللوائح الصارمة للاتحاد الأوروبي والأهداف المستدامة المنتجين نحو ممارسات أكثر خضرة. يركز تجار التجزئة والمتاجر المتخصصة على الأغذية المعتمدة بيئيًا، بينما تكتسب الابتكارات النباتية زخمًا في فئات متعددة. تدعم البنية التحتية الناضجة وشبكات التوزيع الفعالة في المنطقة النمو. الطلب المؤسسي من المدارس وقطاعات الرعاية الصحية يعزز من موقف أوروبا في السوق العالمية للأغذية الخضراء.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حوالي 22% من سوق الأغذية الخضراء في عام 2024 وهي المنطقة الأسرع نموًا. الوعي الصحي المتزايد، والتحضر، وطبقة متوسطة متنامية تغذي الطلب في الصين والهند واليابان وجنوب شرق آسيا. تروج الحكومات للزراعة العضوية من خلال الإعانات وبرامج الشهادات، خاصة في الهند والصين. يسمح اختراق التجارة الإلكترونية المتزايد بوصول أوسع إلى المنتجات الصديقة للبيئة في الأسواق الحضرية والريفية. يتبنى المستهلكون الأصغر سنًا الأنظمة الغذائية النباتية بتأثير من اتجاهات وسائل التواصل الاجتماعي. توسع سلاسل التجزئة ومنصات توصيل الطعام عروضها من الأغذية الخضراء. على الرغم من الفجوات في البنية التحتية في بعض المناطق، تسرع الرقمنة السريعة من الوصول إلى السوق في جميع أنحاء المنطقة.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على ما يقرب من 10% من حصة سوق الأغذية الخضراء في عام 2024. تعد البرازيل والأرجنتين والمكسيك من المساهمين الرئيسيين، مع تزايد الوعي حول الأكل النظيف وممارسات الزراعة العضوية. تستفيد المنطقة من الأراضي الزراعية الوفيرة، مما يتيح إمكانات قوية لإنتاج الأغذية الخضراء المحلية. يزداد اهتمام المستهلكين بالأطعمة الطبيعية والمحلية المصدر بشكل مطرد، خاصة في المراكز الحضرية. ومع ذلك، تظل القدرة على تحمل التكاليف تحديًا، مما يحد من التبني الأوسع. تساعد البرامج الحكومية الداعمة للممارسات الزراعية البيئية في تعزيز الزراعة العضوية. تلعب المنصات التجارية وعبر الإنترنت دورًا متزايدًا في توسيع السوق، مما يجعل الأغذية الخضراء أكثر وضوحًا وإتاحة للمستهلكين المهتمين بالصحة.

الشرق الأوسط وأفريقيا (MEA)

يمتلك الشرق الأوسط وأفريقيا حصة متواضعة تبلغ 5% في السوق العالمية للأغذية الخضراء في عام 2024 ولكن يظهر إمكانات ناشئة. تقود الدول ذات الدخل المرتفع مثل الإمارات العربية المتحدة والمملكة العربية السعودية الطلب من خلال عروض الأغذية العضوية والنباتية الفاخرة. يقود المستهلكون الحضريون المهتمون بالصحة هذا الاتجاه، مدعومين بحملات الأكل النظيف. تواجه الزراعة الإقليمية تحديات مثل محدودية الأراضي الصالحة للزراعة وندرة المياه، مما يدفع إلى الاعتماد على الواردات. في أفريقيا، ينمو الوعي ببطء، مع قيام الحكومات والمنظمات غير الحكومية بالترويج للزراعة المستدامة والتغذية المحلية. سيلعب توسيع صيغ البيع بالتجزئة الحديثة وزيادة الاختراق الرقمي دورًا رئيسيًا في النمو المستقبلي.

تقسيمات سوق الأغذية الخضراء:

حسب النوع

- الأغذية العضوية

- الأغذية الطبيعية

- الأغذية النباتية

- الأغذية المحلية المصدر

- أخرى

حسب التطبيق

- التجزئة

- خدمات الطعام

- معالجة الأغذية

- أخرى

حسب قناة التوزيع

- السوبرماركت والهايبرماركت

- المتاجر المتخصصة

- التجزئة عبر الإنترنت

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق الأغذية الخضراء مجزأ بشكل معتدل، حيث تتنافس الشركات متعددة الجنسيات واللاعبون المتخصصون عبر الفئات. تركز الشركات على ابتكار المنتجات، ووضع العلامات النظيفة، والمصادر المستدامة لتمييز عروضها. توسع الشركات الكبرى مثل دانون، وجنرال ميلز إنك، وذا هاين سيليستال جروب محفظتها العضوية والنباتية من خلال الاستحواذات والشراكات. تلبي العلامات التجارية مثل نيتشرز باث فود، وامي كيتشن، وكليف بار آند كومباني احتياجات المستهلكين المهتمين بالصحة من خلال خطوط منتجات متخصصة، غير معدلة وراثيًا ونباتية. يعزز تجار التجزئة مثل هول فود ماركت إنك ويونايتد ناتشورال فود إنك وجودهم في السوق من خلال العلامات الخاصة وشبكات التوزيع الواسعة. يظل الاستثمار المستمر في شفافية سلسلة التوريد، والتعبئة الصديقة للبيئة، والشهادات مفتاحًا لكسب ثقة المستهلك. يتيح نمو التجارة الإلكترونية للعلامات التجارية الأصغر مثل صن أوبتا إنك وإيدن فود التوسع بسرعة. يشهد السوق نشاطًا متزايدًا في عمليات الدمج والاستحواذ حيث تسعى الشركات إلى توسيع نطاق الوصول، وتعزيز القدرات، والدخول في قطاعات الأغذية الخضراء الناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

التطورات الأخيرة

- في عام 2022، قدمت Organic India، العلامة التجارية الشهيرة للشاي العضوي والرفاهية، شاي تولسي ديتوكس كاهوا وشاي بيبرمنت ريفريش. تأتي هذه الشاي العضوية والنباتية المعتمدة في خيارات الأوراق السائبة وأكياس الشاي، بما يتماشى مع التزام العلامة التجارية بتوفير منتجات صحية ومستدامة.

- في عام 2022، دخلت Amul، شركة الألبان الهندية، إلى سوق الأغذية العضوية بمجموعة من المنتجات، بما في ذلك الأرز العضوي والدقيق والعسل والشوكولاتة ومنتجات البطاطس. كما بدأوا في وضع خطط لإنشاء “كلية خضراء” لتعليم المزارعين الشباب حول ممارسات الزراعة الطبيعية والعضوية وإنشاء “أسواق عضوية” لبيع المنتجات العضوية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب الاستهلاكي على خيارات الطعام الصحية والمستدامة في تعزيز توسع السوق.

- سيزداد تبني الأغذية النباتية والعضوية بين مجموعات المستهلكين في السوق السائد والجماعي.

- سيوسع تجار التجزئة منتجات الأغذية الخضراء ذات العلامات التجارية الخاصة لتحسين القدرة على تحمل التكاليف والهوامش.

- ستكتسب القنوات عبر الإنترنت والمباشرة للمستهلكين أهمية للوصول إلى المنتجات وزيادة وضوح العلامة التجارية.

- سيزيد مشغلو خدمات الطعام من عروض الأغذية الخضراء لتلبية تفضيلات تناول الطعام المتغيرة.

- سيؤدي الابتكار في المكونات النظيفة والوظيفية إلى دعم تمايز المنتجات.

- ستتسارع تبني التغليف المستدام لتتماشى مع التوقعات البيئية.

- ستشهد الاقتصادات الناشئة تبنيًا أسرع بسبب التحضر ونمو الدخل.

- ستعيد الشراكات الاستراتيجية وعمليات الاستحواذ تشكيل الوضع التنافسي بين اللاعبين الرئيسيين.

- ستظل شفافية سلسلة التوريد والامتثال للشهادات حاسمة للنمو طويل الأجل.