نظرة عامة على السوق

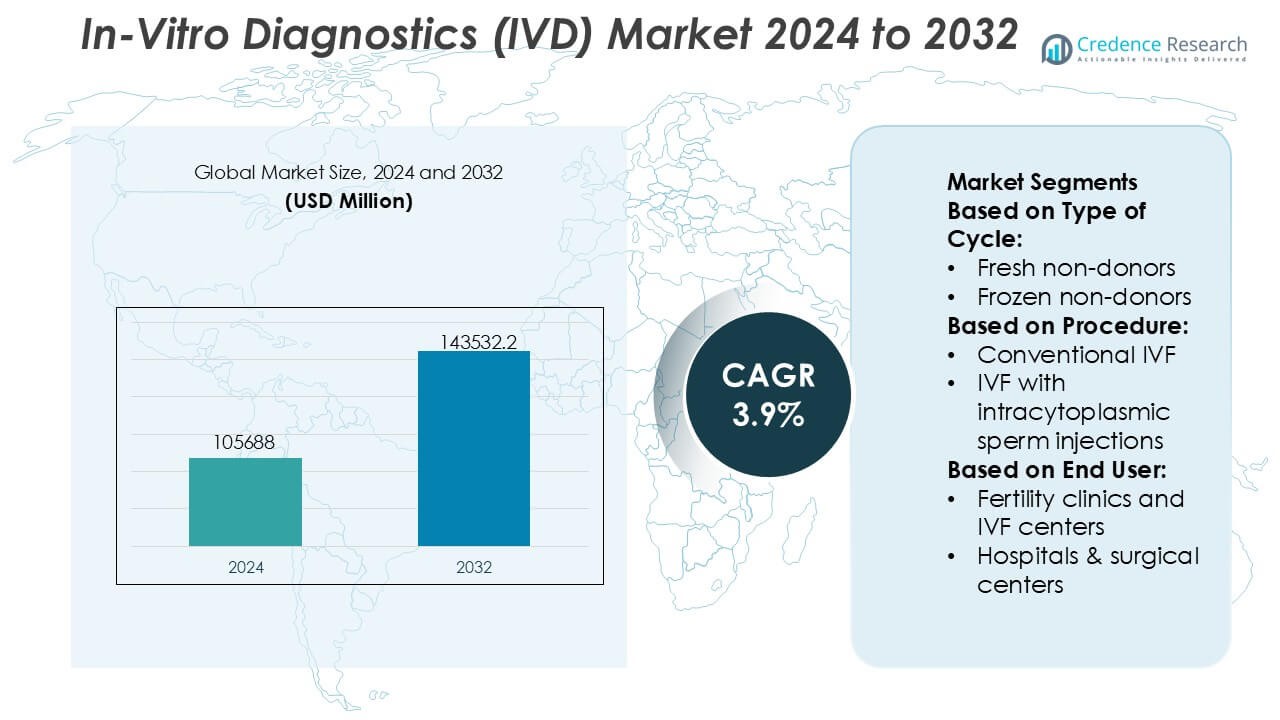

تم تقدير حجم سوق التشخيص في المختبر (IVD) بقيمة 105688 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 143532.2 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التشخيص في المختبر (IVD) لعام 2024 |

105688 مليون دولار أمريكي |

| سوق التشخيص في المختبر (IVD)، معدل النمو السنوي المركب |

3.9% |

| حجم سوق التشخيص في المختبر (IVD) لعام 2032 |

143532.2 مليون دولار أمريكي |

يسيطر على سوق التشخيص في المختبر (IVD) مجموعة من اللاعبين الكبار المعروفين عالميًا الذين يتنافسون من خلال حزم واسعة من الفحوصات، ومنصات تشخيصية آلية، وقدرات قوية على التحقق التنظيمي والسريري. تركز هذه الشركات على التشخيص الجزيئي، والفحوصات المناعية، والكيمياء السريرية، والاختبارات عند نقطة الرعاية لتلبية الطلب المتزايد على التشخيص المبكر، ومراقبة الأمراض، والطب الشخصي. يعزز الاستثمار المستمر في الأتمتة، والاتصال الرقمي، وتوسيع القوائم كفاءة المختبرات وعلاقات العملاء طويلة الأمد. إقليمياً، تتصدر أمريكا الشمالية السوق العالمي للتشخيص في المختبر بنسبة 41% من الحصة السوقية، مدعومة ببنية تحتية صحية متقدمة، وحجم اختبارات تشخيصية عالية، وأطر تعويض مواتية، واعتماد سريع للتقنيات التشخيصية المبتكرة عبر المستشفيات والمختبرات السريرية وإعدادات الرعاية اللامركزية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير حجم سوق التشخيص في المختبر (IVD) بقيمة 105,688 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 143,532.2 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 3.9% خلال فترة التوقعات، مدعومًا بالطلب المستمر على الاختبارات التشخيصية عبر الإعدادات السريرية واللامركزية.

- يتم دفع نمو السوق من خلال التركيز المتزايد على الكشف المبكر عن الأمراض، ومراقبة الأمراض المزمنة، والطب الشخصي، مع بروز التشخيص الجزيئي والفحوصات المناعية كأكثر القطاعات اعتمادًا نظرًا لدقتها وأهميتها السريرية.

- تشمل الاتجاهات الرئيسية في السوق زيادة الأتمتة في المختبرات، وتوسيع الاختبارات عند نقطة الرعاية، ودمج الاتصال الرقمي لتحسين كفاءة سير العمل، ووقت التنفيذ، واتخاذ القرارات السريرية المستندة إلى البيانات.

- يتميز المشهد التنافسي بوجود لاعبين معروفين عالميًا يركزون على قوائم فحوصات واسعة، وتوسيع القاعدة المثبتة، والامتثال التنظيمي، وعقود الكواشف طويلة الأجل لضمان الإيرادات المتكررة.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة 41% من الحصة السوقية، مدفوعة ببنية تحتية صحية متقدمة وحجم اختبارات عالي، بينما تظهر منطقة آسيا والمحيط الهادئ زخمًا قويًا مدعومًا بتوسع الوصول إلى الرعاية الصحية وقدرات التشخيص.

تحليل تجزئة السوق:

حسب نوع الدورة

حسب نوع الدورة، تمثل دورات المتبرعين الجدد الطازجة الجزء الفرعي المهيمن بحصة سوقية تبلغ 38% بالضبط، مدعومة بتفضيل سريري أعلى لنقل الأجنة الفوري وتقليل التعقيد مقارنة بسير العمل في التجميد. تستفيد الدورات الطازجة من جداول علاج أقصر، ومتطلبات معالجة مخبرية أقل، ونتائج إيجابية في فئات المرضى الأصغر سنًا مع استجابة مبيضية قوية. تستمر دورات المتبرعين المجمدة وغير المتبرعين المجمدة في التوسع بفضل تقنيات التجميد المحسنة ومرونة الجدولة، بينما تحافظ دورات المتبرعين الطازجة على طلب ثابت في حالات انخفاض احتياطي المبيض. ومع ذلك، فإن الكفاءة من حيث التكلفة، والمعرفة السريرية، والتشخيصات المبسطة تدعم قيادة دورات المتبرعين الجدد الطازجة.

- على سبيل المثال، تدعم منصات مختبرات Danaher سير العمل السريري المتنوع. تقدم Beckman Coulter Life Sciences أجهزة تحليل الدم عالية الإنتاجية، مثل DxH 900، القادرة على معالجة ما يصل إلى 100 عينة في الساعة لتشخيص الدم السريع في المختبرات السريرية.

حسب الإجراء

حسب الإجراء، تهيمن تقنية التلقيح الصناعي مع حقن الحيوانات المنوية داخل السيتوبلازم (ICSI) على الجزء بحصة سوقية تبلغ 46% بالضبط، مدفوعة بفعاليتها في معالجة العقم المرتبط بالعوامل الذكرية وتحديات الإخصاب المعقدة. تمكن ICSI من اختيار الحيوانات المنوية بدقة والتحكم في الإخصاب، مما يزيد من معدلات النجاح في الحالات التي تتضمن عددًا منخفضًا من الحيوانات المنوية أو مشاكل الحركة. يحافظ التلقيح الصناعي التقليدي على أهميته لبعض ملفات المرضى، بينما يكتسب التلقيح الصناعي البسيط زخمًا بين البروتوكولات الحساسة للتكلفة وقليلة التحفيز. يدعم التلقيح الصناعي مع بويضات المتبرعين المرضى الذين يعانون من العقم المرتبط بالعمر. ومع ذلك، فإن التبني السريري الواسع، والتكامل التشخيصي القوي، والنتائج المتوقعة تعزز من موقع ICSI المهيمن.

- على سبيل المثال، أنظمة المناعية VIDAS من bioMérieux المستخدمة في مختبرات الخصوبة والعيادات السريرية تدعم مجموعة كاملة من الهرمونات بما في ذلك FSH، LH، AMH، والبروجسترون مع نتائج تتوفر عادة في غضون 35 إلى 60 دقيقة لكل اختبار، مما يوفر قدرات اختبار سريعة وعند الطلب.

حسب المستخدم النهائي

حسب المستخدم النهائي، تقود عيادات الخصوبة ومراكز التلقيح الصناعي السوق بحصة سوقية تبلغ 52% بالضبط، مدعومة ببنيتها التحتية المتخصصة، وحجم المرضى الكبير، وقدرات التشخيص المتكاملة. تركز هذه المراكز على حلول التشخيص المتقدمة لتحديد الهرمونات، والفحص الجيني، وتقييم الأجنة لتحسين دقة العلاج والنتائج. تساهم المستشفيات والمراكز الجراحية من خلال الرعاية التناسلية متعددة التخصصات، بينما تدفع معاهد الأبحاث الابتكار وتحسين البروتوكولات. تدعم بنوك التجميد تخزين العينات على المدى الطويل وبرامج المتبرعين. ومع ذلك، فإن تركيز الخبرة، وكفاءة الإجراءات، وثقة المرضى تضع عيادات الخصوبة ومراكز التلقيح الصناعي كمستخدمين نهائيين رئيسيين.

محركات النمو الرئيسية

الزيادة في انتشار الأمراض المزمنة والمعدية

إن العبء العالمي المتزايد للحالات المزمنة مثل السكري، واضطرابات القلب والأوعية الدموية، والسرطان، إلى جانب تفشي الأمراض المعدية المتكرر، يدفع بقوة الطلب على التشخيصات المختبرية. تتيح اختبارات التشخيص المختبري الكشف المبكر، ومراقبة الأمراض، واختيار العلاج، مما يدعم تحسين النتائج السريرية والرعاية الفعالة من حيث التكلفة. يزيد التركيز المتزايد على الرعاية الصحية الوقائية وبرامج الفحص الروتينية من حجم الاختبارات في المختبرات السريرية والمستشفيات. بالتوازي، تدعم الفئات السكانية المسنة ذات الاحتياجات التشخيصية العالية الطلب طويل الأجل على حلول التشخيص المختبري الموثوقة وعالية الإنتاجية والمثبتة سريريًا.

- على سبيل المثال، تقوم شركة Quest Diagnostics بمعالجة أكثر من 50 مليون لقاء مع المرضى سنويًا وتقدم قائمة تضم أكثر من 3,500 اختبار تشخيصي، بينما تم تصميم مختبراتها المركزية للتعامل مع عشرات الآلاف من العينات يوميًا باستخدام أنظمة الكيمياء الآلية، والاختبارات المناعية، والاختبارات الجزيئية، مما يتيح سرعة في التحليل لمراقبة الأمراض المزمنة واكتشاف الأمراض المعدية.

التطورات التكنولوجية في منصات التشخيص

تسهم الابتكارات المستمرة في التشخيص الجزيئي، والاختبارات المناعية، وأنظمة الكيمياء السريرية في تسريع نمو سوق التشخيص المختبري بشكل كبير. تعمل الأتمتة، والتصوير الرقمي، والتحليلات المتكاملة للبيانات على تحسين دقة الاختبارات، ووقت الاستجابة، وكفاءة المختبرات. تُمكّن التطورات في تفاعل البوليميراز المتسلسل (PCR)، والاختبارات القائمة على التسلسل من الجيل التالي، والواسمات الحيوية عالية الحساسية من توصيف الأمراض بدقة واتخاذ قرارات علاجية مخصصة. تعزز هذه التحسينات ثقة الأطباء وتوسع اعتماد الاختبارات في البيئات اللامركزية والمركزية، مما يعزز دور منصات التشخيص المختبري المتقدمة في تقديم الرعاية الصحية الحديثة.

- على سبيل المثال، يقدم محلل QIAstat-Dx من QIAGEN نتائج PCR متلازمية مؤتمتة بالكامل في حوالي 70 دقيقة لكل تشغيل ويمكنه اكتشاف ما يصل إلى 22 مسببًا من عينة واحدة، بينما يحقق نظام Rotor-Gene Q لتفاعل البوليميراز المتسلسل في الوقت الحقيقي معدلات ارتفاع في درجة الحرارة تصل إلى 20 درجة مئوية في الثانية، مما يتيح دورات سريعة وتضخيمًا عالي التكرار للتشخيصات الجزيئية عالية الحساسية.

توسع الاختبارات عند نقطة الرعاية والاختبارات اللامركزية

يعمل التحول نحو بيئات الاختبار السريعة والقريبة من المريض كمحرك رئيسي لنمو سوق التشخيص المختبري. تدعم التشخيصات عند نقطة الرعاية اتخاذ قرارات سريرية فورية في أقسام الطوارئ، والعيادات الخارجية، والبيئات ذات الموارد المحدودة. يزداد الطلب مع إعطاء الأولوية في الأنظمة الصحية للتشخيص الأسرع، وتقليل فترات الإقامة في المستشفى، وتحسين إدارة المرضى. توسع المحللات المحمولة، وسير العمل المبسط، والتحضير البسيط للعينات من إمكانية الوصول، خاصة في البيئات الريفية والرعاية المنزلية، مما يعزز من اختراق السوق بشكل عام.

الاتجاهات والفرص الرئيسية

نمو الطب الدقيق والتشخيصات المرافقة

يواصل الطب الدقيق تشكيل فرص جديدة داخل سوق التشخيص المختبري من خلال ربط نتائج التشخيص بالعلاجات المستهدفة مباشرة. يلعب التشخيص المرافق دورًا حيويًا في تحديد الفئات السكانية المناسبة للمرضى، خاصة في علم الأورام، وأمراض المناعة الذاتية، والاضطرابات النادرة. يدعم هذا الاتجاه التعاون الوثيق بين مطوري التشخيصات وشركات الأدوية، مما يسرع من تطوير الاختبارات المتوافقة مع خطوط الأنابيب العلاجية. يعزز الاعتماد السريري المتزايد على القرارات العلاجية المدفوعة بالواسمات الحيوية الطلب على الاختبارات الجزيئية والمناعية المتقدمة.

- على سبيل المثال، يدعم نظام Abbott’s m2000 RealTime سير العمل التشخيصي المرافق الجزيئي من خلال معالجة 96 عينة مريض لكل تشغيل مع استخراج آلي وتحضير الألواح (يتطلب خطوة نقل يدوية إلى جهاز التضخيم).

الرقمنة وأتمتة المختبرات

تمثل التحول الرقمي اتجاهًا رئيسيًا حيث تعتمد المختبرات معالجة العينات الآلية، والمحللات المتصلة، وأنظمة معلومات المختبرات. تقلل الأتمتة من الأخطاء اليدوية، وتحسن الإنتاجية، وتحسن من استخدام القوى العاملة في ظل نقص العمالة الماهرة. يعزز دمج الذكاء الاصطناعي والتحليلات المتقدمة من تفسير النتائج وإدارة سير العمل. تخلق هذه التطورات فرصًا للبائعين الذين يقدمون أنظمة تشخيص شاملة تجمع بين الأدوات، والكواشف، والبرمجيات، ودعم الخدمة.

- على سبيل المثال، تدمج Atellica Solution من Siemens Healthineers بين اختبارات الكيمياء والمناعية على نظام مسار واحد ويمكنها معالجة ما يصل إلى 440 اختبارًا في الساعة لكل وحدة، بينما يدعم نظام أتمتة Atellica Process Manager توجيه العينات المستمر عبر العديد من المحللات بسرعات مسار تتجاوز 0.5 متر في الثانية، مما يمكّن المختبرات ذات الحجم الكبير من الحفاظ على أوقات تسليم متسقة مع تقليل التعامل اليدوي إلى الحد الأدنى.

الأسواق الناشئة وتوسيع البنية التحتية للرعاية الصحية

يقدم التطور السريع للبنية التحتية للرعاية الصحية في الاقتصادات الناشئة فرص نمو قوية لمصنعي التشخيص في المختبر (IVD). زيادة الإنفاق على الرعاية الصحية، وارتفاع الوعي بالتشخيص المبكر، وتوسيع الوصول إلى خدمات التشخيص تدفع إلى تبني الاختبارات. تستثمر الحكومات والمزودون الخاصون في تحديث المختبرات وبرامج الفحص، مما يدعم الطلب على حلول التشخيص في المختبر (IVD) الفعالة من حيث التكلفة والقابلة للتوسع. يعزز توطين التصنيع والتوزيع من دخول السوق وإمكانات النمو على المدى الطويل.

التحديات الرئيسية

تعقيد التنظيم وعبء الامتثال

تشكل الأطر التنظيمية الصارمة والمتطورة تحديًا كبيرًا لسوق التشخيص في المختبر (IVD). يزيد الامتثال لمعايير الجودة ومتطلبات التحقق السريري والمراقبة بعد السوق من جداول التطوير والتكاليف. يعقد التباين التنظيمي عبر المناطق إطلاق المنتجات العالمية واستراتيجيات الوصول إلى السوق. يواجه المصنعون الأصغر، على وجه الخصوص، قيودًا في الموارد لتلبية عمليات التوثيق والموافقة الواسعة، مما يمكن أن يؤخر الابتكار ويحد من المشاركة التنافسية.

ضغط الأسعار وقيود التعويض

يبقى ضغط الأسعار من مقدمي الرعاية الصحية والدافعين تحديًا مستمرًا في سوق التشخيص في المختبر (IVD). تقلل مبادرات احتواء التكاليف، والمدفوعات المجمعة، وقيود التعويض من الهوامش للاختبارات والأنظمة التشخيصية. تطالب المختبرات بشكل متزايد بحلول عالية الأداء بتكاليف أقل، مما يزيد من حدة المنافسة بين الموردين. يتطلب موازنة استثمار الابتكار مع توقعات القدرة على تحمل التكاليف كفاءة تشغيلية، ووضع منتج قائم على القيمة، وأدلة قوية تثبت الفوائد السريرية والاقتصادية.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق التشخيص في المختبر (IVD) بحصة سوقية تبلغ 41%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، ووعي تشخيصي عالٍ، وأطر تعويض قوية. تستفيد المنطقة من اعتماد واسع النطاق للتشخيص الجزيئي، والاختبارات المناعية، والاختبارات في نقطة الرعاية عبر المستشفيات والمختبرات السريرية. يحافظ الانتشار العالي للأمراض المزمنة والحالات المعدية على حجم اختبارات ثابت. يعزز وجود كبار مصنعي التشخيص في المختبر، والابتكار المستمر في المنتجات، والتبني المبكر للأتمتة وعلم الأمراض الرقمي من قيادة السوق في الولايات المتحدة وكندا.

أوروبا

تمتلك أوروبا حصة سوقية تبلغ 28% في سوق التشخيص في المختبر العالمي، مدفوعة بأنظمة الرعاية الصحية العامة الراسخة والتركيز القوي على الكشف المبكر عن الأمراض. تدعم دول مثل ألمانيا وفرنسا والمملكة المتحدة برامج الفحص واسعة النطاق ومبادرات تحديث المختبرات. يعزز التوحيد التنظيمي تحت الأطر الأوروبية من جودة المنتجات والموثوقية السريرية. يدعم الارتفاع في اعتماد التشخيص الجزيئي والتشخيص المرافق في علم الأورام والاختبارات الجينية النمو المستمر. تعزز شيخوخة السكان وزيادة عبء الأمراض المزمنة الطلب عبر مختبرات المستشفيات ومقدمي خدمات التشخيص.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ نسبة 22% من حصة السوق وتمثل أسرع سوق IVD إقليمي نموًا. يدفع التوسع السريع في البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وزيادة الوعي بالتشخيص المبكر إلى التبني عبر الصين والهند واليابان وجنوب شرق آسيا. تزيد الأعداد الكبيرة من السكان المرضى وزيادة حالات الأمراض المعدية والأمراض المرتبطة بنمط الحياة بشكل كبير من الطلب على الاختبارات. تواصل الحكومات الاستثمار في قدرات المختبرات وبرامج الفحص والوصول إلى الرعاية الصحية في المناطق الريفية. يساهم توسع سلاسل التشخيص الخاصة وتحسين القدرة على تحمل تكاليف الاختبارات المتقدمة في تسريع نمو السوق الإقليمي.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على نسبة 6% من حصة السوق في سوق IVD، مدعومة بتحسينات تدريجية في الوصول إلى الرعاية الصحية والبنية التحتية للتشخيص. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع المختبرات الخاصة وزيادة انتشار الأمراض المزمنة. يدعم التركيز المتزايد على الرعاية الصحية الوقائية ومراقبة الأمراض المعدية نمو حجم الاختبارات. ومع ذلك، تحد القيود الميزانية وأنظمة التعويض غير المتكافئة من التبني السريع للتشخيصات المتقدمة. على الرغم من هذه التحديات، تواصل الشراكات بين القطاعين العام والخاص المتزايدة وتحديث شبكات المختبرات دعم التطور المستمر للسوق.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا نسبة 3% من حصة السوق، مدفوعة بزيادة الاستثمارات في الرعاية الصحية وتوسيع القدرات التشخيصية في دول الخليج. تركز الحكومات على الكشف المبكر عن الأمراض، خاصة لمرض السكري وأمراض القلب والأوعية الدموية والأمراض المعدية. تقود الإمارات العربية المتحدة والمملكة العربية السعودية تبني أنظمة المختبرات الآلية والاختبارات عند نقطة الرعاية. في أفريقيا، يساهم تحسين الوصول إلى التشخيصات الأساسية والبرامج الصحية المدعومة من الجهات المانحة في النمو التدريجي. على الرغم من استمرار فجوات البنية التحتية، فإن زيادة تمويل الرعاية الصحية والوعي التشخيصي يدعمان الإمكانات السوقية طويلة الأجل.

تقسيمات السوق:

حسب نوع الدورة:

- غير المتبرعين الطازجين

- غير المتبرعين المجمدين

حسب الإجراء:

- التلقيح الاصطناعي التقليدي

- التلقيح الاصطناعي مع حقن الحيوانات المنوية داخل السيتوبلازم

حسب المستخدم النهائي:

- عيادات الخصوبة ومراكز التلقيح الاصطناعي

- المستشفيات والمراكز الجراحية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي للاعبين في سوق التشخيص في المختبر (IVD) مثل Danaher، BIOMÉRIEUX، Quest Diagnostics Incorporated، QIAGEN، Abbott، Siemens Healthineers AG، Quidel Corporation، BD، F. Hoffmann-La Roche Ltd.، Bio-Rad Laboratories, Inc. يتميز سوق التشخيص في المختبر (IVD) بمنافسة شديدة بين الشركات المصنعة العالمية ومقدمي خدمات التشخيص الذين يعملون عبر الأجهزة، الكواشف، المستهلكات، وخدمات الاختبار. يتنافس المشاركون في السوق من خلال الابتكار المستمر في التشخيص الجزيئي، المناعي، علم الأحياء الدقيقة، ومنصات نقاط الرعاية لتعزيز الدقة، الإنتاجية، وكفاءة سير العمل. التركيز القوي على الأتمتة، توسيع القائمة، والتكامل الرقمي يدعم إنتاجية المختبر واتخاذ القرارات السريرية المستندة إلى البيانات. كما تسعى الشركات إلى التعاون الاستراتيجي، الاستحواذ، والتوسع الجغرافي لتعزيز المحافظ ومعالجة المتطلبات التنظيمية والتعويضية المتطورة. تظل اتفاقيات تأجير الكواشف طويلة الأجل، عقود الخدمة، وتوسيع قاعدة التثبيت حاسمة للحفاظ على الإيرادات المتكررة. بشكل عام، يعتمد التمايز التنافسي على العمق التكنولوجي، الخبرة التنظيمية، قدرات التوزيع العالمية، والقدرة على تقديم حلول تشخيصية متكاملة وشاملة عبر المستشفيات، المختبرات، وإعدادات الرعاية اللامركزية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- داناهر

- بيوميريو

- كويست دايجنوستيكس إنكوربوريتد

- كياجين

- أبوت

- سيمنز هيلثينيرز إيه جي

- كوديل كوربوريشن

- بي دي

- هوفمان-لا روش المحدودة

- بيو-راد لابوراتوريز، إنك.

التطورات الأخيرة

- في فبراير 2025، ستقوم شركة ABL Diagnostics بتصنيع وتسويق مجموعة كاملة من اختبارات UltraGene PCR التي تم الحصول عليها من شركتها الأم، مختبرات البيولوجيا المتقدمة. تغطي هذه الاختبارات أكثر من 100 مسبب مرض، مما يدعم تشخيص الأمراض المعدية عبر حالات متعددة.

- في يناير 2025، حصلت شركة كياجين على موافقة إدارة الغذاء والدواء الأمريكية لاختبار QIAstat-Dx Gastrointestinal Panel 2 Mini B&V، وهو اختبار متلازمي مستهدف للعدوى البكتيرية والفيروسية في الجهاز الهضمي. تخطط الشركة لإطلاق المنتج لتوسيع محفظة اختبارات المتلازمات الخاصة بكياجين، مما يوفر خيارات شاملة ومستهدفة لتحسين التشخيصات للمرضى الداخليين والخارجيين.

- في أغسطس 2024، قامت شركة Sysmex Corporation بتوسيع تحالفها الاستراتيجي مع كياجين لتعزيز الاختبارات الجينية، مع التركيز على البحث والتطوير، والإنتاج، والتطوير السريري، والتسويق العالمي، خاصة لاختبارات الأورام المتقدمة والأمراض الوراثية في اليابان، مستفيدة من تقنية Plasma-Safe-SeqS الخاصة بـ Sysmex وخبرة كياجين في الخزعات السائلة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الدورة، الإجراء، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات الرئيسية والقيود. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر السوق في الاستفادة من الطلب المتزايد على الكشف المبكر عن الأمراض والرعاية الصحية الوقائية عبر أنظمة الرعاية الصحية العالمية.

- سيتم توسيع اعتماد التشخيصات الجزيئية والاختبارات المناعية عالية الحساسية لدعم الطب الشخصي والدقيق.

- سيحدد الأتمتة والتكامل الرقمي بشكل متزايد سير العمل في المختبرات، مما يحسن من كفاءة واتساق نتائج الاختبارات.

- سيحظى الاختبار في نقاط الرعاية والاختبار اللامركزي بقبول أوسع في حالات الطوارئ والعيادات الخارجية والرعاية المنزلية.

- سيعزز دمج الذكاء الاصطناعي وتحليل البيانات دقة التشخيص ودعم اتخاذ القرار السريري.

- سيزداد الطلب على التشخيصات المرافقة جنبًا إلى جنب مع العلاجات المستهدفة، خاصة في مجال الأورام والأمراض النادرة.

- ستشهد الاقتصادات الناشئة زيادة في حجم الاختبارات بسبب توسع البنية التحتية للرعاية الصحية والوصول إلى التشخيص.

- سيشكل التركيز التنظيمي على الجودة، وإمكانية التتبع، والمراقبة بعد التسويق استراتيجيات تطوير المنتجات.

- ستحظى الحلول التشخيصية الفعالة من حيث التكلفة والقابلة للتوسع بتفضيل بين المختبرات التي تواجه ضغوط التسعير.

- ستستمر الشراكات الاستراتيجية وعمليات الاستحواذ في إعادة تشكيل المحافظ وتعزيز الوجود في السوق العالمية.