نظرة عامة على السوق

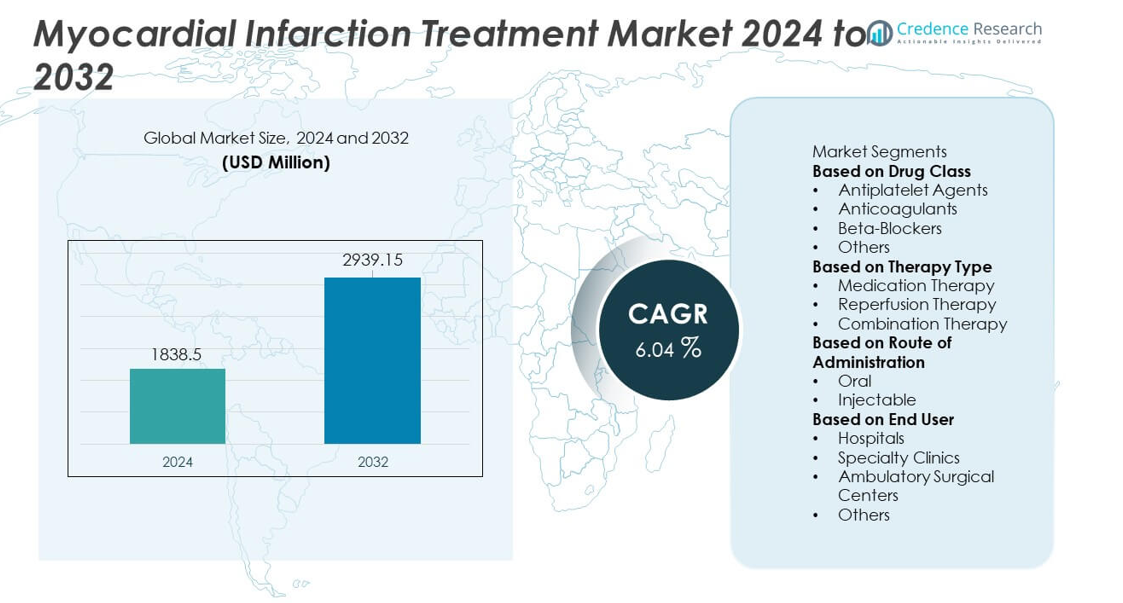

تم تقييم سوق علاج احتشاء عضلة القلب بمبلغ 1,838.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,939.15 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.04% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج احتشاء عضلة القلب 2024 |

1,838.5 مليون دولار أمريكي |

| سوق علاج احتشاء عضلة القلب، معدل النمو السنوي المركب |

6.04% |

| حجم سوق علاج احتشاء عضلة القلب 2032 |

2,939.15 مليون دولار أمريكي |

تشمل اللاعبين الرئيسيين في سوق علاج احتشاء عضلة القلب شركات مثل أسترازينيكا، نوفارتيس إيه جي، باير إيه جي، بريستول مايرز سكويب، جونسون آند جونسون، فايزر إنك، أمجن إنك، إيلي ليلي وشركاه، سانوفي، وميرك وشركاه، إنك. تعزز هذه الشركات وجودها من خلال مضادات الصفيحات المتقدمة، ومضادات التخثر، والستاتينات، والعلاجات المبتكرة المدمجة المدعومة بأبحاث سريرية قوية وشبكات توزيع عالمية. تقود أمريكا الشمالية السوق بحصة 38%، مدفوعة بانتشار أمراض القلب والأوعية الدموية العالية وبنية تحتية متطورة لرعاية القلب. تليها أوروبا بحصة 29%، مدعومة ببرامج رعاية وقائية قوية، بينما تمتلك منطقة آسيا والمحيط الهادئ حصة 24% مدفوعة بزيادة عوامل الخطر القلبية وتوسيع الوصول إلى علاجات MI المتقدمة.

رؤى السوق

- وصل سوق علاج احتشاء عضلة القلب إلى 1,838.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,939.15 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 6.04% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة حالات أمراض القلب والأوعية الدموية، وتحسين الوصول إلى الرعاية الطارئة، وزيادة اعتماد العلاجات القائمة على الأدلة، مع قيادة مضادات الصفيحات لفئة الأدوية بنسبة 38% من الحصة.

- تشمل الاتجاهات الرئيسية زيادة استخدام خطط العلاج الشخصية، وزيادة اعتماد أدوات الصحة الرقمية لمراقبة القلب عن بُعد، واستمرار تطوير أدوية مضادات الصفيحات ومضادات التخثر الأكثر أمانًا وفعالية.

- تزداد حدة المنافسة مع استثمار الشركات الصيدلانية الكبرى في خطوط البحث والتطوير، والسعي للحصول على الموافقات التنظيمية للصيغ المتقدمة، وتوسيع محافظ طب القلب الوقائي لتعزيز الموقف العالمي.

- تقود أمريكا الشمالية بحصة 38%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 24%، مدعومة بتحسين بنية تحتية لرعاية القلب، وزيادة وعي المرضى، وزيادة الطلب على علاجات إدارة MI طويلة الأجل.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب فئة الدواء

تسيطر العوامل المضادة للصفائح الدموية على فئة الأدوية بنسبة 38% من حصة السوق، مدفوعة بدورها المركزي في منع تكوين الجلطات الإضافية وتقليل خطر الإصابة باحتشاء عضلة القلب المتكرر. تظل هذه الأدوية الخيار الأول بسبب الفعالية السريرية المثبتة، والتوصيات القوية من الإرشادات، والاستخدام الواسع في كل من الإدارة الحادة وطويلة الأجل. تساهم مضادات التخثر أيضًا بشكل كبير، خاصة خلال مراحل التدخل المبكر، بينما تدعم حاصرات بيتا التعافي القلبي على المدى الطويل. يستمر ارتفاع انتشار أمراض القلب والأوعية الدموية، وزيادة حالات الطوارئ، وتوسيع اعتماد بروتوكولات العلاج القائمة على الأدلة في تعزيز هيمنة العلاجات المضادة للصفائح الدموية.

- على سبيل المثال، أفادت شركة أسترازينيكا ببيانات سريرية من دراسة ONSET/OFFSET التي أظهرت أن تيكاجريلور (جرعة تحميل 180 ملغ) يحقق بداية سريعة لتأثير مضاد للصفائح الدموية، مع 41% تثبيط لتجمع الصفائح الدموية (IPA) في 30 دقيقة، مما يدعم الاستقرار الأسرع خلال احتشاء عضلة القلب الحاد مقارنة مع كلوبيدوجريل.

حسب نوع العلاج

يقود العلاج الدوائي فئة نوع العلاج بنسبة 52% من حصة السوق، مدعومًا بدوره الأساسي في استقرار المرضى، وإدارة الأعراض، ومنع المضاعفات قبل وبعد التدخل في المستشفى. تشكل الأدوية مثل مضادات الصفائح الدموية، وحاصرات بيتا، والستاتينات العمود الفقري لإدارة احتشاء عضلة القلب وتوصف في جميع الحالات تقريبًا. تمثل العلاجات الترويجية، بما في ذلك التحلل الخثري ودعم القسطرة، طلبًا إضافيًا ولكنها تعتمد على توفر المرافق وأهلية المرضى. تكتسب العلاجات المركبة زخمًا في الحالات المتقدمة التي تتطلب نهجًا متكاملًا. يزيد الاعتماد السريري على الإدارة الطبية القائمة على الإرشادات من قيادة العلاج الدوائي.

- على سبيل المثال، أفادت شركة فورست لابوراتوريز (ولاحقًا أبفي، بعد الاستحواذ) بتبني سريري قوي لتركيبة حاصرات بيتا الخاصة بها بيسوليك بعد نتائج من برنامج تجريبي سريري محوري شمل أكثر من 2000 مريض، أظهر التحكم الفعال في ضغط الدم ومعدل ضربات القلب.

حسب طريق الإدارة

تهيمن الإدارة الفموية على الفئة بنسبة 59% من حصة السوق، مدفوعة بالاستخدام طويل الأمد للأدوية الصيانة مثل الستاتينات، ومثبطات الإنزيم المحول للأنجيوتنسين، ومضادات الصفائح الدموية، وحاصرات بيتا. تدعم التركيبات الفموية الامتثال الأفضل للمرضى، والفعالية من حيث التكلفة، وسهولة إدارة الأمراض المزمنة بعد احتشاء عضلة القلب الحاد. تحتفظ العلاجات القابلة للحقن بحصة أصغر ولكنها تظل حاسمة خلال رعاية الطوارئ ومراحل التدخل المبكر، خاصة لمضادات التخثر والعوامل التحليلية للخثرات. يعزز العبء العالمي القوي لأمراض القلب والأوعية الدموية والحاجة إلى العلاج مدى الحياة الهيمنة المستمرة للإدارة الفموية في السوق.

محركات النمو الرئيسية

ارتفاع العبء العالمي لأمراض القلب والأوعية الدموية

يظل تزايد حالات الإصابة بأمراض القلب والأوعية الدموية محركًا رئيسيًا لسوق علاج احتشاء عضلة القلب. تساهم أنماط الحياة المستقرة، وارتفاع معدلات السمنة، وارتفاع ضغط الدم، والسكري بشكل كبير في زيادة الأحداث القلبية في جميع أنحاء العالم. تشهد أنظمة الرعاية الصحية زيادة في حالات الطوارئ، مما يخلق حاجة قوية لعلاجات فعالة للرعاية الحادة وما بعد الحادة. تحسن التطورات في دقة التشخيص وزيادة الوعي بالأعراض المبكرة من معدلات بدء العلاج. تستمر الحكومات والمنظمات الصحية في التأكيد على طب القلب الوقائي، مما يزيد الطلب على الإدارة العلاجية طويلة الأمد ويسرع من نمو السوق في كل من المناطق المتقدمة والناشئة.

- على سبيل المثال، وسعت شركة Medtronic بصمتها العالمية في رعاية القلب من خلال نشر جهاز مراقبة القلب Reveal LINQ لدعم الكشف المبكر عن اضطرابات نظم القلب، مثل الرجفان الأذيني (AF)، لدى المرضى الذين يعانون من أعراض مثل الإغماء غير المبرر أو السكتة الدماغية.

التطورات في علاجات الأدوية وبروتوكولات العلاج

تعزز التحسينات المستمرة في تركيبات الأدوية والإرشادات العلاجية القائمة على الأدلة تبني علاجات حديثة لاحتشاء عضلة القلب. تعمل العوامل المضادة للصفائح الدموية الأحدث، ومضادات التخثر الأكثر أمانًا، وحاصرات بيتا الأكثر فعالية على تحسين نتائج المرضى وتقليل الأحداث الضارة. تدعم الأبحاث السريرية العلاجات المركبة المحسنة التي تقدم نتائج محسنة خلال كل من التدخل الحاد والوقاية الثانوية. تتبنى المستشفيات والعيادات بشكل متزايد مسارات علاج MI موحدة، مما يضمن رعاية متسقة وعالية الجودة. الاستثمارات المتزايدة في البحث والتطوير القلبي الوعائي وإدخال العلاجات الجديدة تعزز من اختراق السوق واعتماد طويل الأمد لخيارات العلاج المتقدمة.

- على سبيل المثال، عززت شركة Bayer محفظتها من مضادات التخثر من خلال إكمال الدراسة السريرية المحورية ATLAS ACS 2-TIMI 51 لأكثر من 15,500 مريض، والتي أظهرت انخفاضًا كبيرًا في الوفاة القلبية الوعائية، أو احتشاء عضلة القلب (MI)، أو السكتة الدماغية عند استخدام الريفاروكسابان بجرعة منخفضة في العلاج المركب.

توسيع البنية التحتية للرعاية الصحية والوصول إلى الرعاية الطارئة

يدعم توفر وحدات رعاية القلب المحسنة، والمستشفيات المجهزة بشكل أفضل، وظهور مراكز القلب المتخصصة علاج MI بشكل أسرع وأكثر فعالية. يؤدي توسيع خدمات الطوارئ الطبية وأنظمة الاستجابة السريعة إلى زيادة معدلات البقاء على قيد الحياة، مما يزيد من الطلب على علاجات إعادة التروية والأدوية المنقذة للحياة. تستثمر المناطق النامية بشكل كبير في تحديث الرعاية الصحية، مما يجعل العلاجات القلبية المتقدمة أكثر سهولة. تعمل برامج التأمين الصحي التي تقودها الحكومة على تحسين القدرة على تحمل التكاليف للمرضى. يواصل توفر أطباء القلب المهرة والتقنيات التدخلية المتقدمة تعزيز الطلب على حلول علاج MI الشاملة.

الاتجاهات والفرص الرئيسية

التبني المتزايد لنهج العلاج الشخصي والقائم على الأدلة

يتبنى مقدمو الرعاية الصحية بشكل متزايد خطط علاج شخصية مصممة خصيصًا لملفات المخاطر الخاصة بالمرضى، والعلامات الجينية، والأمراض المصاحبة. يعزز الجرعات الدقيقة من مضادات الصفائح الدموية، وحاصرات بيتا، ومضادات التخثر السلامة ويقلل من المضاعفات. تقوم المستشفيات بدمج التحليلات التنبؤية، وأدوات التشخيص المعتمدة على الذكاء الاصطناعي، واتخاذ القرارات المدفوعة بالعلامات الحيوية لتحسين النتائج. يدعم توسع البيانات السريرية والأدلة الواقعية تحسين العلاج بشكل أفضل. يفتح هذا الاتجاه فرصًا قوية لشركات الأدوية التي تطور علاجات مستهدفة وحلول مراقبة متقدمة لإدارة ما بعد MI.

- على سبيل المثال، قامت شركة روش بتطوير العلاج الموجه بالعلامات الحيوية من خلال تقديم اختبارات التروبونين T الحساسة للغاية التي تسمح بالتشخيص السريع والدقيق للنوبة القلبية الحادة، مع دراسات سريرية شملت آلاف المرضى حول العالم.

الدور المتزايد للصحة الرقمية والمراقبة القلبية عن بُعد

تخلق تقنيات الصحة الرقمية فرصًا جديدة في إدارة النوبة القلبية من خلال تمكين المراقبة المستمرة، التدخل في الوقت المناسب، والالتزام الأفضل بالأدوية. تساعد الأجهزة القلبية القابلة للارتداء، أنظمة تخطيط القلب عن بُعد، ومنصات التطبيب عن بُعد الأطباء في تتبع صحة المرضى بعد الخروج من المستشفى، مما يقلل من خطر الأحداث المتكررة. تحسن تطبيقات الصحة المحمولة الامتثال للعلاج وتغييرات نمط الحياة. تتبنى المستشفيات بشكل متزايد الأدوات الرقمية لدعم التشخيص المبكر والفرز السريع. يعزز القبول المتزايد للتطبيب عن بُعد سوق الحلول الرقمية والصيدلانية المتكاملة.

- على سبيل المثال، وسعت شركة آبل نظامها البيئي للمراقبة القلبية من خلال تمكين تطبيق تخطيط القلب على ساعة آبل سيريز 4 والنماذج اللاحقة، والذي تم التحقق منه سريريًا كدقيق للغاية في اكتشاف علامات الرجفان الأذيني (AFib) في التسجيلات القابلة للتصنيف، مما يحسن اكتشاف اضطرابات النظم المبكر.

التحديات الرئيسية

تكاليف العلاج العالية والوصول المحدود في المناطق ذات الدخل المنخفض

على الرغم من التقدم في علاجات النوبة القلبية، تحد التكاليف العالية للأدوية والإقامة في المستشفى من الوصول في المناطق النامية. تظل إجراءات إعادة التروية، الأدوية المضادة للصفائح الدموية ذات العلامات التجارية، والتشخيصات المتقدمة غير ميسورة للعديد من المرضى. يوسع البنية التحتية الصحية غير المتكافئة والتغطية التأمينية المحدودة الفجوة في العلاج. هذا التحدي يحد من تبني العلاجات القائمة على الإرشادات ويؤخر التدخل الحاسم، مما يؤثر على النتائج السريرية. تواجه شركات الأدوية عقبات في توسيع الانتشار في الأسواق الحساسة للتكلفة حيث تظل القدرة على تحمل التكاليف مصدر قلق رئيسي.

الآثار الجانبية، مخاوف السلامة، ومشاكل الامتثال للعلاج

تحمل العديد من أدوية النوبة القلبية، بما في ذلك مضادات التخثر ومضادات الصفائح الدموية، مخاطر النزيف وآثار جانبية أخرى، مما يتطلب مراقبة دقيقة. يقلل عدم التزام المرضى بالعلاج طويل الأمد من فعالية العلاج ويزيد من احتمالية الأحداث المتكررة. تسهم نظم الأدوية المعقدة ومتطلبات نمط الحياة في تحديات الامتثال. يظل إدارة تفاعلات الأدوية في المرضى الذين يعانون من أمراض مصاحبة متعددة صعبًا. تجعل هذه التحديات السريرية والسلوكية من الصعب على مقدمي الرعاية الحفاظ على نتائج علاجية متسقة، مما يؤثر على النمو طويل الأمد للسوق.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 38%، مدفوعة بانتشار مرتفع لأمراض القلب والأوعية الدموية، واعتماد قوي لبروتوكولات العلاج المتقدمة، والوصول الواسع إلى مرافق الرعاية الطارئة. تقود الولايات المتحدة الطلب الإقليمي بفضل مراكز الرعاية القلبية الراسخة، الإنفاق الصحي القوي، والاعتماد السريع للعلاجات القائمة على الأدلة. تدعم سياسات السداد المواتية والتوافر القوي لأطباء القلب المهرة توسع العلاج. يحافظ الوعي العالي بأعراض النوبة القلبية المبكرة وزيادة استخدام الأدوية الوقائية على الطلب على العلاج طويل الأمد. تعزز التطورات التكنولوجية المستمرة والوصول الواسع إلى أدوات التشخيص من موقع أمريكا الشمالية المهيمن في السوق.

أوروبا

تمثل أوروبا حصة سوقية تبلغ 29%، مدعومة ببنية تحتية قوية للرعاية الصحية، وبرامج وطنية لرعاية القلب، وزيادة التركيز على التشخيص المبكر وطب القلب الوقائي. تقود دول مثل ألمانيا، المملكة المتحدة، إيطاليا، وفرنسا الطلب من خلال أنظمة استجابة طارئة متطورة واستخدام عالي لمسارات علاج احتشاء عضلة القلب الموحدة. تستفيد المنطقة من زيادة اعتماد الستاتينات، والعوامل المضادة للصفائح الدموية، والعلاجات المتقدمة لإعادة التروية. تساهم شيخوخة السكان وزيادة عوامل الخطر المرتبطة بنمط الحياة في تسريع نمو السوق. تعزز الاستثمارات المستمرة في أبحاث القلب وتحسين الوصول إلى الرعاية المتخصصة من مكانة أوروبا في السوق العالمية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تبلغ 24%، مدفوعة بزيادة حالات الإصابة بأمراض القلب والأوعية الدموية، والتحضر السريع، وتوسيع الوصول إلى رعاية القلب المستندة إلى المستشفيات. تمثل الصين والهند واليابان وكوريا الجنوبية مراكز طلب رئيسية بسبب تجمعات المرضى الكبيرة وزيادة اعتماد العلاجات المستندة إلى الإرشادات. تستثمر الحكومات في جميع أنحاء المنطقة بشكل كبير في تحديث الرعاية الصحية وحملات التوعية العامة المتعلقة بأمراض القلب. يدعم توفر الخدمات الطارئة المتزايد والاستخدام المتزايد للأدوية الفموية والحقن لعلاج احتشاء عضلة القلب توسع السوق. تظل منطقة آسيا والمحيط الهادئ الأسرع نموًا بسبب تحسين الوصول إلى الرعاية الصحية وزيادة عبء عوامل الخطر القلبية.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 6%، مدفوعة بزيادة الوعي بأمراض القلب والأوعية الدموية وتوسيع الوصول إلى خدمات علاج القلب في البرازيل والمكسيك والأرجنتين وتشيلي. يدعم النمو زيادة اعتماد العلاجات المضادة للصفائح الدموية ومضادات التخثر، على الرغم من أن التفاوتات في جودة الرعاية الصحية تحد من الوصول الموحد. تشهد المراكز الحضرية طلبًا قويًا بسبب تحسين البنية التحتية للمستشفيات وتوسيع شبكات الرعاية الصحية الخاصة. تدعم المبادرات الصحية العامة التي تركز على تقليل ارتفاع ضغط الدم والسمنة أيضًا التشخيص المبكر واستخدام العلاج طويل الأمد. على الرغم من التقلبات الاقتصادية، تظهر المنطقة نموًا ثابتًا مدفوعًا بزيادة عدد مرضى القلب.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 3%، متأثرة بزيادة عوامل الخطر القلبية، بما في ذلك السكري وارتفاع ضغط الدم والتدخين. تقود دول مثل السعودية والإمارات وجنوب أفريقيا التبني بسبب توسيع البنية التحتية للمستشفيات وتوفر أخصائيي القلب بشكل أكبر. تدعم الاستثمارات في خدمات الطوارئ الطبية وتحسين قدرات التشخيص إدارة مبكرة لاحتشاء عضلة القلب. ومع ذلك، فإن محدودية الوصول إلى العلاجات المتقدمة وتحديات القدرة على تحمل التكاليف تقيد التبني الأوسع. من المتوقع أن يعزز التركيز الحكومي المتزايد على تحديث الرعاية الصحية والبرامج الوقائية الطلب طويل الأمد على علاج احتشاء عضلة القلب في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب فئة الدواء

- العوامل المضادة للصفائح الدموية

- مضادات التخثر

- حاصرات بيتا

- أخرى

حسب نوع العلاج

- العلاج الدوائي

- علاج إعادة التروية

- العلاج المركب

حسب طريق الإعطاء

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

- مراكز الجراحة المتنقلة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي اللاعبين الرئيسيين مثل أسترازينيكا، نوفارتيس إيه جي، باير إيه جي، بريستول مايرز سكويب، جونسون آند جونسون، فايزر إنك، أمجن إنك، إيلي ليلي وشركاه، سانوفي، وميرك وشركاه، إنك. تعزز هذه الشركات وجودها من خلال محفظة واسعة من أدوية القلب والأوعية الدموية، وشبكات توزيع قوية، واستثمار مستمر في البحث والتطوير للجيل القادم من مضادات الصفائح الدموية، ومضادات التخثر، والستاتينات، والبيولوجيات. يركز العديد من اللاعبين على تطوير علاجات أكثر أمانًا وفعالية مع تحسين ملفات الجرعات لتقليل الأحداث السلبية وتعزيز نتائج المرضى على المدى الطويل. تدعم الشراكات الاستراتيجية مع المعاهد البحثية، والتوسع في الأسواق الناشئة، والموافقات التنظيمية للصيغ المتقدمة نمو السوق. كما تستثمر الشركات في دراسات الأدلة الواقعية ونهج الطب الشخصي لتمييز منتجاتها. مع ارتفاع انتشار أمراض القلب والأوعية الدموية وزيادة الطلب على العلاجات القائمة على الأدلة، يواصل اللاعبون الرائدون المنافسة على الابتكار، ونجاح التجارب السريرية، والوصول إلى السوق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أسترازينيكا

- نوفارتيس إيه جي

- باير إيه جي

- بريستول-مايرز سكويب

- جونسون آند جونسون (يانسن للأدوية)

- فايزر إنك.

- أمجين إنك.

- إيلي ليلي وشركاه

- سانوفي

- ميرك وشركاه، إنك.

التطورات الحديثة

- في نوفمبر 2025، أوقفت بريستول-مايرز سكويب وجونسون آند جونسون تجربة متأخرة لدوائهما التجريبي المضاد للتخثر Milvexian في المرضى بعد المتلازمة التاجية الحادة – بما في ذلك احتشاء عضلة القلب – لأن الدواء كان من غير المحتمل أن يحقق هدفه الرئيسي من حيث الفعالية (رغم عدم وجود مخاوف جديدة تتعلق بالسلامة).

- في أغسطس 2025، قدمت شركة ميرك وشركاه، إنك. بيانات جديدة من العالم الحقيقي والتجارب في مؤتمر الجمعية الأوروبية لأمراض القلب 2025 (ESC 2025) حول مرض تصلب الشرايين القلبي الوعائي، بما في ذلك نتائج احتشاء عضلة القلب واتجاهات استخدام العلاج الخافض للدهون في مجموعات كبيرة من المرضى.

- في مارس 2025، أفادت شركة إيلي ليلي وشركاه أن دوائها التجريبي lepodisiran خفض مستويات البروتين الدهني(a) – وهو عامل خطر معروف للنوبة القلبية – بنسبة 94% في تجربة المرحلة الثانية مقارنةً بالدواء الوهمي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على فئة الدواء، نوع العلاج، طريق الإعطاء، المستخدم النهائي و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على علاجات احتشاء عضلة القلب مع استمرار زيادة حالات القلب والأوعية الدموية في جميع أنحاء العالم.

- ستحسن التطورات في علاجات مضادات الصفائح الدموية ومضادات التخثر نتائج المرضى على المدى الطويل.

- ستكتسب النهج العلاجية المخصصة زخماً من خلال تحديد الملف الجيني واختيار العلاج القائم على المخاطر.

- ستعزز المراقبة الرقمية للقلب والطب عن بعد الرعاية بعد احتشاء عضلة القلب وتقلل من معدلات إعادة الدخول.

- ستتوسع علاجات إعادة التروية مع تحسين الوصول إلى مراكز القلب المتقدمة في المناطق النامية.

- ستستثمر شركات الأدوية أكثر في الأدوية الأكثر أماناً مع تقليل مخاطر النزيف.

- سيزداد تبني العلاج المركب مع تفضيل الإرشادات السريرية استراتيجيات العلاج المتكاملة.

- ستشهد الأسواق الناشئة نمواً أسرع بسبب تحسين البنية التحتية للرعاية الصحية وزيادة الوعي.

- ستعزز أدوات التشخيص المدفوعة بالذكاء الاصطناعي الكشف المبكر عن احتشاء عضلة القلب واتخاذ قرارات علاج أسرع.

- ستعزز برامج الوقاية من أمراض القلب الطلب على العلاجات الوقائية طويلة الأمد في الأسواق العالمية.