نظرة عامة على السوق

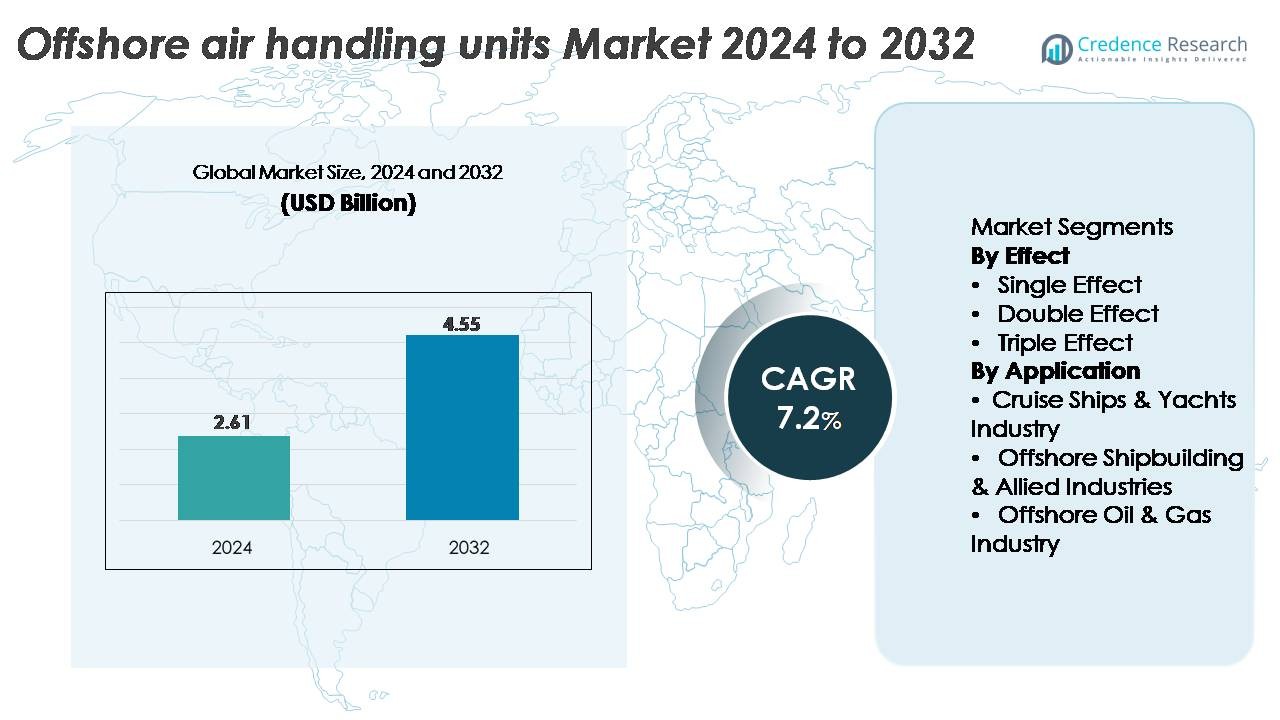

تم تقييم السوق العالمي لوحدات معالجة الهواء البحرية (AHU) بقيمة 2.61 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.55 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب يبلغ 7.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وحدات معالجة الهواء البحرية (AHU) 2024 |

2.61 مليار دولار أمريكي |

| سوق وحدات معالجة الهواء البحرية (AHU)، معدل النمو السنوي المركب |

7.2% |

| حجم سوق وحدات معالجة الهواء البحرية (AHU) 2032 |

4.55 مليار دولار أمريكي |

يتشكل سوق وحدات معالجة الهواء البحرية من خلال المنافسة القوية بين قادة الهندسة البيئية البحرية وتكييف الهواء مثل شركة Carrier Corporation، وThermax Inc.، وHitachi Appliances Inc.، وYazaki Energy Systems Inc.، وTrane Inc.، وEAW Energieanlagenbau GmbH، وRobur Corporation، وJohnson Controls، وCentury Corporation، وBroad Air Conditioning Co. Ltd. تركز هذه الشركات على تصميمات مقاومة للتآكل، ومكونات معتمدة من ATEX/IECEx، وأنظمة متقدمة وموفرة للطاقة مصممة خصيصًا للمنصات البحرية، وFPSOs، والسفن البحرية. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تبلغ حوالي 29%، مدفوعة بقدرة بناء السفن الكبيرة، والنشاط القوي في الاستكشاف البحري، والتوسع السريع في طاقة الرياح البحرية، مما يضعها كمركز رئيسي لكل من الطلب والقوة التصنيعية في وحدات معالجة الهواء البحرية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق وحدات معالجة الهواء البحرية إلى 2.61 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.55 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 7.2% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال التوسع المتزايد في النفط والغاز البحري، وتحديث أنظمة التدفئة والتهوية وتكييف الهواء على المنصات والسفن، والمعايير الأمنية الأكثر صرامة التي تتطلب وحدات معالجة الهواء المقاومة للتآكل والمقاومة للانفجار للعمليات البحرية المستمرة.

- تشمل الاتجاهات الرئيسية اعتماد أنظمة المحركات ذات الكفاءة في استخدام الطاقة، ووحدات معالجة الهواء المدمجة بأجهزة استشعار للصيانة التنبؤية، والتصاميم البحرية المعيارية المصممة خصيصًا لمنصات الإنتاج العائمة، والمحطات الفرعية البحرية، والسفن المتخصصة.

- لا تزال المنافسة قوية بين شركة كارير، ترين إنك، جونسون كونترولز، هيتاشي أبلاينسز إنك، ثيرماكس إنك، يازاكي لأنظمة الطاقة إنك، وغيرهم يركزون على الهندسة المتوافقة وحلول التهوية البحرية طويلة الأمد.

- تقود منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 29%، تليها أمريكا الشمالية بنسبة 32% وأوروبا بنسبة 27%، بينما يهيمن قطاع التأثير الفردي على مشهد المنتجات بأكبر تبني بسبب التشغيل الأبسط وتكاليف دورة الحياة الأقل.

تحليل تقسيم السوق:

حسب التأثير

تمثل وحدات معالجة الهواء البحرية ذات التأثير الفردي القطاع المهيمن بأكبر حصة في السوق، مدفوعة بانخفاض استهلاكها للطاقة، وتصميمها التشغيلي الأبسط، وملاءمتها القوية للمساحات الميكانيكية المدمجة على السفن والمنصات البحرية. تجعل موثوقيتها في البيئات البحرية القاسية ومتطلبات الصيانة المخفضة منها مفضلة لمعظم أحمال التدفئة والتهوية وتكييف الهواء القياسية على المنصات والسفن. تكتسب الأنظمة ذات التأثير المزدوج زخمًا حيثما كانت هناك حاجة إلى أداء حراري معزز، بينما تظل الوحدات ذات التأثير الثلاثي متخصصة، تُستخدم بشكل أساسي في وحدات المعالجة البحرية ذات السعة العالية التي تتطلب كفاءة استرداد حراري فائقة.

· على سبيل المثال، تقدم وحدات معالجة الهواء YORK® Solution من جونسون كونترولز قدرات تدفق هواء تتراوح من حوالي 1,700 إلى 170,000 متر مكعب في الساعة، اعتمادًا على حجم الوحدة، وتستخدم مجموعات مراوح EC ذات القيادة المباشرة المصممة للأداء البحري. تتميز هذه الوحدات أيضًا بهياكل مقاومة للتآكل ومكونات مصنفة للاستخدام البحري مناسبة للمنصات النفطية ومنصات الإنتاج العائمة.

حسب التطبيق

تحظى صناعة النفط والغاز البحرية بأعلى حصة في السوق، مدعومة بالطلب المستمر على وحدات معالجة الهواء القوية القادرة على التعامل مع الأجواء المسببة للتآكل، والامتثال لمناطق الانفجار، ومتطلبات التهوية على مدار الساعة في المنشآت الثابتة والعائمة. تسرع المعايير العالية لجودة الهواء في منصات الحفر، ووحدات الإقامة، ومناطق الضاغط من تبني الأنظمة المتقدمة ذات الدرجة البحرية. تساهم السفن السياحية واليخوت الفاخرة في نمو مستمر من خلال متطلبات التدفئة والتهوية وتكييف الهواء الفاخرة، بينما تدفع صناعة بناء السفن البحرية والقطاعات المتحالفة الطلب على وحدات معالجة الهواء القابلة للتخصيص المدمجة في منصات البناء الجديدة وتجديد السفن، مما يدعم تحديث الأسطول على المدى الطويل.

- على سبيل المثال، تقوم FläktGroup بتصميم وحدات معالجة الهواء البحرية التي يمكن تجهيزها بمحركات وأجزاء كهربائية معتمدة من ATEX للمنطقة 1 أو المنطقة 2 للمساحات البحرية الخطرة. تدعم هذه الوحدات البحرية منصات الحفر ومنصات الإنتاج العائمة التي تتطلب أنظمة تهوية محمية من الانفجار وبناء مقاوم للتآكل للتشغيل الآمن.

محركات النمو الرئيسية:

التوسع في البنية التحتية البحرية وتحديث أنظمة التدفئة والتهوية وتكييف الهواء (HVAC)

يستمر النمو السريع في استكشاف النفط والغاز البحري، ونشر وحدات الإنتاج والتخزين العائمة (FPSO)، وتركيب توربينات الرياح البحرية في تعزيز الطلب على وحدات معالجة الهواء البحرية. مع تحديث المشغلين للبنية التحتية للتهوية للامتثال لمتطلبات جودة الهواء والسلامة وكفاءة الطاقة الصارمة، تصبح وحدات معالجة الهواء (AHUs) ذات الهياكل المقاومة للتآكل والمكونات المقاومة للانفجار والترشيح المحسن ضرورية. يدفع التوسع في وحدات الإقامة البحرية ومنصات الضاغط والسفن الداعمة تحت البحر إلى ترقية أنظمة التدفئة والتهوية وتكييف الهواء للحفاظ على استقرار درجة الحرارة والرطوبة والضغط. بالإضافة إلى ذلك، تتسارع أنشطة التحديث حيث تتطلب الأصول البحرية القديمة وحدات معالجة هواء محدثة قادرة على توفير تدفق هواء موثوق وتقليل فقدان الطاقة. يظل هذا التوسع في البنية التحتية، إلى جانب المعايير التشغيلية الأعلى، محركًا أساسيًا لنمو السوق.

· على سبيل المثال، تقدم شركة جونسون كونترولز وحدات معالجة هواء بحرية مصنوعة من هياكل من الفولاذ المقاوم للصدأ 316L المقاوم للتآكل ومحركات مروحة عالية الكفاءة EC بقدرات تصل إلى 15 كيلو واط في الوحدات الكبيرة. تم تصميم هذه الوحدات البحرية للأداء طويل الأمد في البيئات ذات الرذاذ المالح والرطوبة العالية الشائعة في منصات النفط ووحدات الإنتاج والتخزين العائمة (FPSOs).

التركيز المتزايد على سلامة العمال والامتثال التنظيمي

تعمل المنشآت البحرية في بيئات تحتوي على غازات خطرة وملوحة عالية واهتزازات ميكانيكية، مما يجعل وحدات معالجة الهواء المتقدمة ضرورية لسلامة العمال وحماية المعدات. يدفع الامتثال لمعايير التهوية الخاصة بالمنظمة البحرية الدولية (IMO) والجمعية الأمريكية للملاحة (ABS) وجمعية التصنيف النرويجية (DNV) المشغلين إلى نشر وحدات عالية الأداء مع معالجة هواء محكمة التحكم وترشيح HEPA/الكربون النشط ومكونات معتمدة من ATEX. تحسين جودة الهواء الداخلي يقلل من احتمالية مشاكل الجهاز التنفسي والتلوث وارتفاع درجة حرارة المعدات، مما يساهم في كفاءة تشغيلية مستقرة. إن فرض لوائح السلامة الأكثر صرامة عبر منصات الحفر والمنصات العائمة والسفن الداعمة البحرية يدفع نحو التحول إلى وحدات معالجة هواء مصممة هندسيًا تضمن تدفق الهواء المستمر والسيطرة على التلوث، مما يجعل الامتثال التنظيمي محفزًا رئيسيًا للنمو.

التقدم التكنولوجي والتحول نحو وحدات معالجة الهواء الموفرة للطاقة

تعيد تقنيات التدفئة والتهوية وتكييف الهواء الناشئة مثل محركات EC وأنظمة حجم الهواء المتغير وعجلات استعادة الحرارة المتكاملة وأجهزة الاستشعار التنبؤية تشكيل أداء وحدات معالجة الهواء في البيئات البحرية. تقلل التكوينات الموفرة للطاقة من استهلاك الوقود على الحفارات والسفن التي تعمل بالديزل، مما يدعم بشكل مباشر أهداف المشغلين في إزالة الكربون. تتيح أنظمة التحكم الذكية تحسينًا في الوقت الفعلي لأداء تدفق الهواء والرطوبة والترشيح، مما يقلل من دورات الصيانة ويحسن موثوقية النظام. تعزز المركبات المقاومة للتآكل والطلاءات البحرية والهياكل المعيارية لوحدات معالجة الهواء أيضًا المتانة وسهولة النقل في الظروف البحرية. مع إعطاء الأولوية للمشغلين البحريين لتقليل تكاليف دورة الحياة، تكتسب وحدات معالجة الهواء الموفرة للطاقة والمحسنة رقميًا زخمًا كبيرًا في التبني.

- على سبيل المثال، تكنولوجيا المراوح ZerAx® EC من Novenco توفر كفاءة تصل إلى 92% مع مستويات ضوضاء منخفضة تصل إلى 63 ديسيبل (A)، ويتم استخدام النظام في وحدات HVAC البحرية المصممة للعمل المستمر على منصات النفط وFPSOs.

الاتجاهات والفرص الرئيسية:

الاعتماد المتزايد على أنظمة AHU الذكية والمزودة بأجهزة استشعار وتنبؤية

أحد الاتجاهات الرئيسية التي تشكل السوق هو الانتقال نحو وحدات AHU الذكية رقميًا والمجهزة بأجهزة استشعار إنترنت الأشياء، وأنظمة مراقبة الحالة، ولوحات أداء تعتمد على السحابة. توفر هذه الأنظمة رؤى في الوقت الحقيقي حول معدلات تدفق الهواء، وانخفاضات الضغط، وصحة الفلاتر، وأنماط الاهتزاز، مما يتيح الصيانة التنبؤية التي تقلل من وقت التوقف على الحفارات البحرية. تدعم وحدات AHU الذكية أيضًا التشخيص عن بُعد، وهو ميزة للتركيبات الموجودة بعيدًا عن مراكز الخدمة البرية. يعزز دمج أنظمة التحكم الآلي توزيع تدفق الهواء واستخدام الطاقة تحت ظروف الطقس البحرية المتغيرة. ومع تركيز المشغلين على استمرارية العمليات وتقليل تكاليف الخدمة، تخلق وحدات AHU المعتمدة على أجهزة الاستشعار فرصًا قوية للتمييز التكنولوجي وتقديم منتجات متميزة.

· على سبيل المثال، تدمج Heinen & Hopman أنظمة مراقبة الحالة المستمرة في وحدات AHU البحرية الخاصة بها التي تتبع مستويات الاهتزاز، ودرجة حرارة المحرك، وحالة الفلتر في الوقت الحقيقي، مع تدفق البيانات إلى منصة VIMEX Monitoring للتشخيص عن بُعد على الحفارات وFPSOs.

فرصة متزايدة في طاقة الرياح البحرية والسفن من الجيل التالي

التوسع العالمي في مزارع الرياح البحرية، وسفن التركيب، وسفن عمليات الخدمة (SOVs) يخلق فرصًا جديدة لموردي HVAC. على عكس منشآت النفط والغاز، تتطلب الأصول البحرية المتجددة وحدات AHU عالية الأداء مع تحكم صارم في الرطوبة، ومقاومة للاهتزاز، وبصمة مدمجة لتوربينات الناسل، والمحطات الكهربائية الفرعية، وسفن الطاقم. يشجع الزيادة السريعة في إضافات طاقة الرياح البحرية الطلب على وحدات AHU المصممة حسب الطلب التي يمكنها العمل بشكل موثوق في البيئات البحرية الباردة والرطبة. بالإضافة إلى ذلك، تتطلب سفن الدعم من الجيل التالي المبنية بدفع هجين وتخطيطات متقدمة لتوفير الطاقة وحدات AHU فعالة بنفس القدر، مما يفتح الأبواب لحلول HVAC خفيفة الوزن، ومودولية، ومحسنة للطاقة.

· على سبيل المثال، تجهز Carrier Marine & Offshore أنظمة HVAC البحرية الخاصة بها بمنصة التحكم SmartVu™، التي تسجل بيانات تدفق الهواء، والضغط، ودرجة حرارة الملف في الوقت الحقيقي وتدعم التشخيص عن بُعد عبر BACnet/IP، مما يتيح الصيانة التنبؤية على الحفارات البحرية وFPSOs.

الطلب المتزايد على تصاميم AHU المقاومة للتآكل والمودولية

يشهد السوق تحولًا نحو المواد والتصاميم المصممة خصيصًا للظروف البحرية القاسية. توفر وحدات AHU مع هياكل من الفولاذ المقاوم للصدأ 316L، وطلاءات إيبوكسي بحرية، ومكونات مركبة عمرًا افتراضيًا محسنًا تحت الظروف البحرية المالحة. تفضل التكوينات المودولية لوحدات AHU، التي تسمح بتركيب أسهل في المساحات الضيقة للمنصات، بشكل متزايد في مشاريع البناء الجديدة والتجديد. يفتح هذا الاتجاه فرصًا لمصنعي المعدات الأصلية الذين يقدمون تكوينات قابلة للتخصيص، ووحدات تجميع سريعة، ووحدات مدمجة مصممة خصيصًا لـ FPSOs، ورافعات، وSOVs. ومع تركيز مشغلي الأصول على تقليل وقت التوقف وسهولة الخدمة، تكتسب وحدات AHU المودولية والمقاومة للتآكل ميزة تنافسية.

التحديات الرئيسية:

البيئة البحرية القاسية تزيد من التآكل، والصيانة، وتكاليف دورة الحياة

تشغيل وحدات معالجة الهواء في البيئات البحرية يعرضها لرذاذ المياه المالحة، وتقلبات الرطوبة، والغازات المسببة للتآكل، والاهتزاز المستمر، مما يسرع بشكل كبير من تدهور المكونات. غالبًا ما تؤدي هذه الظروف إلى دورات صيانة متكررة، وتوقفات غير مخطط لها، وزيادة في نفقات دورة الحياة. كما أن التركيب والصيانة يمثلان تحديًا بسبب الوصول المحدود، مما يتطلب فنيين متخصصين ولوجستيات عالية التكلفة مثل النقل بالمروحيات أو نشر السفن. يصبح ضمان التهوية المستمرة والسيطرة على التلوث أمرًا صعبًا حيث تسد الفلاتر بشكل أسرع في البيئات البحرية. يتطلب التغلب على تحديات المتانة والصيانة مواد متقدمة وهندسة قوية وصيانة مستمرة، مما يجعل تكاليف التشغيل مصدر قلق دائم للمشغلين.

تكاليف رأسمالية عالية وتعقيد الهندسة المخصصة

يجب أن تفي وحدات معالجة الهواء البحرية بمعايير صارمة للسلامة والشهادات والأداء، مما يؤدي إلى تكاليف أولية أعلى مقارنة بالوحدات البرية. تضيف الهندسة المخصصة مثل المحركات المقاومة للانفجار، والأغلفة البحرية، والامتثال لمعايير ATEX/IECEx، والترشيح عالي الكفاءة إلى تعقيد الإنتاج وتكلفة الشراء. غالبًا ما تواجه المشغلين الأصغر قيودًا في الميزانية عند تبني أنظمة متقدمة مع أجهزة استشعار مدمجة وتحكم آلي. كما أن أوقات الإنتاج أطول بسبب الحاجة إلى مكونات متخصصة واختبارات. تعيق هذه التحديات المتعلقة بالتكلفة والتخصيص التبني السريع، خاصة في الأسواق التي تحتوي على مطورين مشاريع حساسين للسعر أو دورات استثمار بحرية متقلبة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 32% من سوق وحدات معالجة الهواء البحرية، مدفوعة ببنيتها التحتية الواسعة للنفط والغاز في خليج المكسيك والاستثمارات المستمرة في تحويلات FPSO وتحديث المنصات. تعزز معايير الأداء الصارمة لوحدات التدفئة والتهوية وتكييف الهواء التي وضعتها ABS وOSHA الطلب على وحدات معالجة الهواء المتينة والمقاومة للانفجار المصممة للبيئات البحرية المسببة للتآكل. يسرع النشاط المتزايد في تجديد الأصول البحرية القديمة من دورات استبدال وحدات معالجة الهواء. كما يدعم نمو مشاريع الرياح البحرية على طول الساحل الشرقي الطلب المتزايد على وحدات معالجة الهواء المدمجة وذات الكفاءة في استخدام الطاقة المستخدمة في المحطات الفرعية وسفن العمليات.

أوروبا

تمثل أوروبا حوالي 27% من السوق، مدعومة بقدرات الهندسة البحرية المتقدمة في بحر الشمال والنرويج والمملكة المتحدة. تشجع اللوائح الصارمة المتعلقة بجودة الهواء والامتثال للسلامة وتقليل الكربون على اعتماد وحدات معالجة الهواء ذات الكفاءة في استخدام الطاقة والمحركات الإلكترونية. يدفع التوسع المتسارع في الرياح البحرية في أوروبا، خاصة في ألمانيا والدنمارك وهولندا، الطلب المتكرر على حلول التدفئة والتهوية وتكييف الهواء لتوربينات الرياح ومحطات التحويل وسفن العمليات. بالإضافة إلى ذلك، يساهم النظام البيئي القوي لبناء السفن وتجديدها في المنطقة في تثبيت وحدات معالجة الهواء بشكل مستمر في سفن الدعم البحرية والسفن من الفئة القطبية والبناءات البحرية المتخصصة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة تقدر بحوالي 29%، وتبرز كواحدة من أسرع المناطق نموًا بسبب زيادة الاستكشاف البحري في ماليزيا وإندونيسيا والهند والصين. تعزز مجموعات بناء السفن المتوسعة في كوريا الجنوبية والصين وسنغافورة الطلب على وحدات معالجة الهواء المعيارية والمقاومة للتآكل للحفارات ووحدات FPSO وسفن البناء البحرية. تعزز الاستثمارات المدعومة من الحكومة في المشاريع البحرية العميقة والتطورات الجديدة في الرياح البحرية في تايوان واليابان وكوريا الجنوبية الطلب على الوحدات ذات السعة العالية. كما يدعم النظام البيئي التنافسي للتصنيع في المنطقة إنتاج وحدات معالجة الهواء بتكلفة فعالة، مما يجعل منطقة آسيا والمحيط الهادئ مركزًا مفضلاً للحصول على وحدات التدفئة والتهوية وتكييف الهواء البحرية على مستوى العالم.

الشرق الأوسط وأفريقيا

الشرق الأوسط وأفريقيا تستحوذان على حوالي 8٪ من السوق العالمية، مدفوعة بشكل رئيسي بأنشطة النفط والغاز البحرية في المملكة العربية السعودية، الإمارات العربية المتحدة، وغرب أفريقيا. تتطلب المنصات البحرية في الخليج الفارسي وحدات معالجة هواء مصممة لتحمل التغيرات الشديدة في درجات الحرارة، الملوحة العالية، والتهوية المستمرة ذات الحمل العالي. مشاريع التوسع البحري واسعة النطاق والاستثمارات الوطنية في الطاقة تواصل دعم شراء أنظمة التكييف البحرية. في أفريقيا، تساهم التطورات البحرية في نيجيريا وأنغولا في تبني وحدات معالجة الهواء بشكل معتدل ولكن مستقر، خاصة للوحدات العائمة للإنتاج والتخزين والتفريغ، وحدات الإقامة، وسفن دعم الحفر.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 4٪ من السوق، مدعومة بشكل رئيسي بأنشطة المياه العميقة وفائقة العمق في البرازيل في حوض ما قبل الملح. توسع أساطيل الوحدات العائمة للإنتاج والتخزين والتفريغ والتطوير المستمر للحقول البحرية من قبل المشغلين الرئيسيين يدعم الطلب على وحدات معالجة الهواء القوية ذات الكفاءة العالية في الترشيح والتصاميم المقاومة للتآكل. تساهم أنشطة الاستكشاف البحري في المكسيك في زيادة الطلب على وحدات التهوية المتخصصة عبر المنصات وسفن الإمداد. على الرغم من تقلب دورات الاستثمار في المنطقة، فإن تطوير الأصول البحرية المستمر وبرامج التحديث تحافظ على الحاجة المستمرة لوحدات معالجة الهواء البحرية المعتمدة والموثوقة عبر الحقول البحرية الرئيسية.

تقسيمات السوق:

حسب التأثير

- تأثير واحد

- تأثير مزدوج

- تأثير ثلاثي

حسب التطبيق

- صناعة السفن السياحية واليخوت

- بناء السفن البحرية والصناعات المتحالفة

- صناعة النفط والغاز البحرية

حسب الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا اللاتينية

- الشرق الأوسط

- أفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق وحدات معالجة الهواء البحرية بمزيج من مصنعي التكييف العالميين، المتخصصين في الهندسة البحرية، والمصنعين الأصليين الذين يركزون على أنظمة التهوية المعتمدة بحريًا. تركز الشركات الرائدة على المواد المقاومة للتآكل، الامتثال لمعايير ATEX/IECEx، دمج استعادة الحرارة، والتقنيات الرقمية للتحكم في تدفق الهواء لتعزيز التمايز. يستثمر المنافسون بشكل متزايد في هياكل وحدات معالجة الهواء المعيارية التي تدعم التركيب الأسهل في المساحات البحرية الضيقة وتلبي متطلبات البناء الجديد والتحديث. تعزز الشراكات الاستراتيجية مع أحواض بناء السفن، مقاولي EPC، والمشغلين البحريين من وضوح المشاريع وتقوي عقود الخدمة طويلة الأجل. بالإضافة إلى ذلك، يقوم المصنعون بتوسيع محافظهم بوحدات معالجة الهواء المجهزة بأجهزة استشعار وجاهزة للصيانة التنبؤية لتقليل تكاليف دورة الحياة للعملاء البحريين. مع نمو قطاعات النفط والغاز البحرية، طاقة الرياح، والنقل البحري، تشتد المنافسة حول الهندسة المخصصة، الأداء الكفء للطاقة، والالتزام بالمعايير البحرية العالمية، مما يدفع الابتكار المستمر عبر الصناعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كاريير

- جونسون كونترولز

- ترين، شركة

- أجهزة هيتاشي، شركة (أهمية معتدلة)

- هاينين وهوبمان

- نوفينكو مارين وآند أوفشور

- فلاكتجروب (فلاكت وودز)

التطورات الأخيرة

- في سبتمبر 2025، أكدت شركة ترين التزامها بإدارة الحرارة وكهربة المباني من خلال مشروع تجديد كبير في مبنى مكاتب كبير في مدينة نيويورك، مما يبرز قدرتها على تشغيل أنظمة التدفئة والتهوية وتكييف الهواء تحت ظروف التجديد، وهي قدرة يمكن ترجمتها إلى سياقات بحرية وتجديدية.

- في مارس 2025، طورت ترين وحداتها المعيارية والمستقلة للتدفئة والتهوية وتكييف الهواء كجزء من عروض نظام إدارة الحرارة الموسعة، مستهدفة تطبيقات التبريد والتهوية عالية الأداء.

- في يناير 2024، وسعت شركة كاريير مجموعة منتجاتها “صنع في الهند” لتشمل وحدات معالجة الهواء (AHUs) ووحدات لفائف المروحة (FCUs)، مما يعزز بصمتها التصنيعية ويعزز توفر وحدات معالجة الهواء للمشاريع العالمية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التأثير، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على وحدات معالجة الهواء البحرية مع توسع المشغلين في مشاريع المياه العميقة وتحديث أنظمة التدفئة والتهوية وتكييف الهواء على المنصات والسفن القديمة.

- ستحظى وحدات معالجة الهواء الموفرة للطاقة مع محركات EC وميزات استعادة الحرارة بقبول أوسع لدعم أهداف إزالة الكربون.

- ستصبح وحدات معالجة الهواء الرقمية مع أجهزة استشعار إنترنت الأشياء وقدرات الصيانة التنبؤية معيارًا في التركيبات البحرية الجديدة.

- ستشهد المواد المقاومة للتآكل والطلاءات البحرية استخدامًا أكبر لتمديد عمر المعدات في البيئات البحرية القاسية.

- ستزداد شعبية تصميمات وحدات معالجة الهواء المعيارية والمضغوطة لتبسيط التركيب في المساحات البحرية الضيقة.

- سيخلق توسع الرياح البحرية طلبًا جديدًا على وحدات معالجة الهواء المتخصصة للمحطات الفرعية، نواقل التوربينات، وأسطول سفن العمليات.

- ستدفع السفن ذات الدفع الهجين والسفن الداعمة من الجيل التالي إلى زيادة استخدام وحدات معالجة الهواء عالية الكفاءة والمصممة بشكل يوفر المساحة.

- ستظل وحدات معالجة الهواء المتوافقة مع الشهادات التي تلبي معايير ATEX، IECEx، والمعايير البحرية أولوية لدى المشغلين.

- ستتسارع مشاريع التجديد مع تحديث المشغلين البحريين للبنية التحتية القديمة لأنظمة التدفئة والتهوية وتكييف الهواء.

- سيزداد التعاون بين مصنعي وحدات معالجة الهواء، أحواض بناء السفن، ومقاولي EPC لتقديم حلول تهوية بحرية مخصصة.