نظرة عامة على السوق

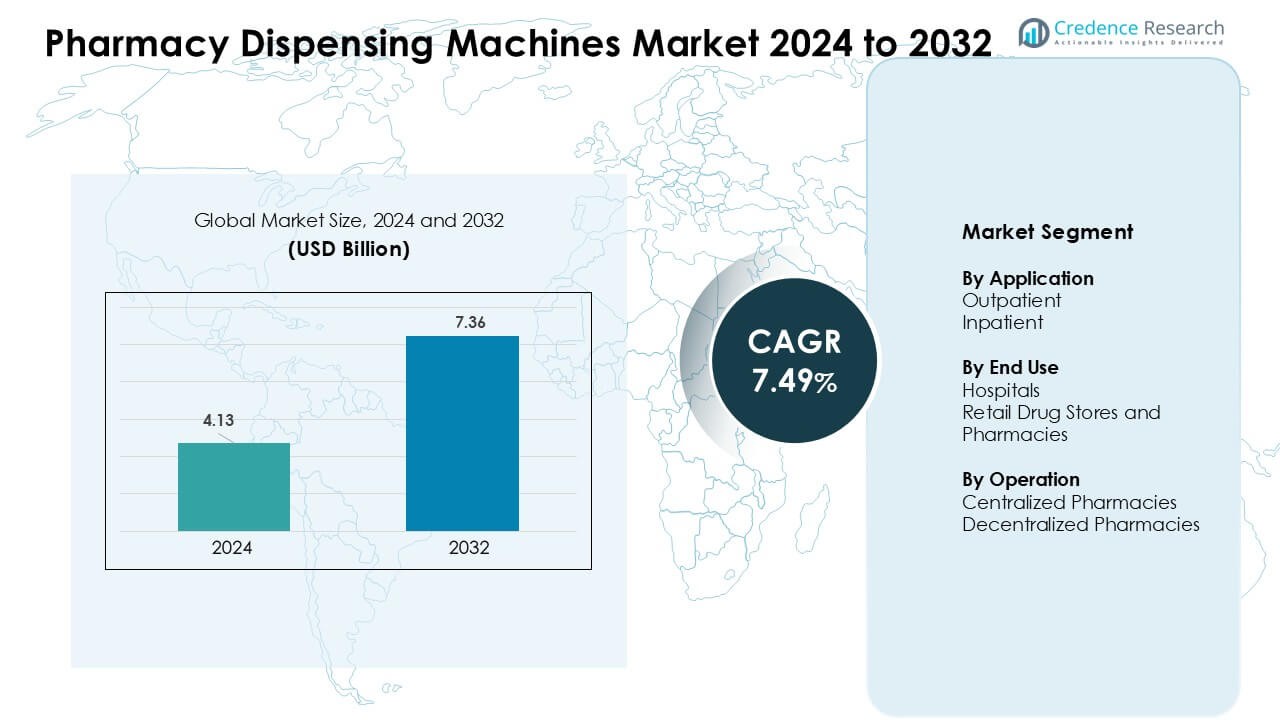

تم تقييم سوق آلات صرف الأدوية بقيمة 4.13 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.36 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.49% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق آلات صرف الأدوية 2024 |

4.13 مليار دولار أمريكي |

| سوق آلات صرف الأدوية، معدل النمو السنوي المركب |

7.49% |

| حجم سوق آلات صرف الأدوية 2032 |

7.36 مليار دولار أمريكي |

يتشكل سوق آلات صرف الأدوية من قبل اللاعبين الرئيسيين مثل Capsa Healthcare، وScriptPro LLC، وOmnicell, Inc.، وBaxter، وAccu-Chart، وBD، وAvery Weigh-Tronix، وPEARSON MEDICAL TECHNOLOGIES. تتنافس هذه الشركات من خلال تقديم منصات صرف آلية تعزز دقة الأدوية، وتقلل من عبء العمل اليدوي، وتدعم تدفقات العمل الرقمية المتكاملة عبر المستشفيات والصيدليات التجارية. يركز البائعون على الروبوتات، والتحكم في المخزون في الوقت الحقيقي، والصرف الآمن للأدوية عالية الخطورة لتعزيز التبني. قادت أمريكا الشمالية السوق في عام 2024 بحصة 38%، مدعومة برقمنة الرعاية الصحية القوية، وشبكات المستشفيات الكبيرة، والاعتماد السريع على أنظمة الأتمتة الصيدلانية المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق آلات صرف الأدوية بقيمة 4.13 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.36 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.49%.

- يزداد الطلب بسبب زيادة حجم الوصفات الطبية، ونقص القوى العاملة، والحاجة إلى دقة أكبر في الأدوية في المستشفيات والصيدليات التجارية.

- تشمل الاتجاهات الاعتماد السريع على الروبوتات، والتحقق من الباركود، وأدوات المخزون المدعومة بالذكاء الاصطناعي، ونماذج الصرف المركزية–اللامركزية المختلطة عبر شبكات الرعاية الصحية الكبيرة.

- تشتد المنافسة بين اللاعبين الرئيسيين الذين يقدمون أنظمة متكاملة ترتبط بالوصفات الإلكترونية ومنصات السجلات الصحية الإلكترونية، بينما يواجه مقدمو الخدمات الأصغر قيودًا بسبب التكاليف الأولية العالية والتكامل المعقد لتكنولوجيا المعلومات.

- قادت أمريكا الشمالية السوق بحوالي 38% من الحصة في عام 2024، بينما كانت المستشفيات تحتل الحصة الأكبر في الاستخدام النهائي؛ نمت منطقة آسيا والمحيط الهادئ بسرعة بسبب توسع البنية التحتية للرعاية الصحية والتحول الرقمي المتزايد.

تحليل تقسيم السوق:

حسب التطبيق

احتل الصرف الخارجي الحصة الأكبر في عام 2024 بحوالي 58%. ارتفع الطلب الخارجي مع تبني العيادات والسلاسل التجارية للأنظمة الآلية لتقليل وقت الانتظار وإدارة ارتفاع أحمال الوصفات. استخدمت هذه المواقع الآلات لتقليل الأخطاء اليدوية وتحسين سرعة الاستلام، مما ساعد على تدفق المرضى خلال ساعات الذروة. جاء النمو أيضًا من الاستخدام القوي للوصفات الرقمية وزيادة الإقبال في العيادات المجتمعية. توسع الاستخدام الداخلي مع تركيز المستشفيات على الدقة للأدوية عالية الخطورة والتحكم الأكثر صرامة في المخزون في الأجنحة ووحدات الرعاية الحرجة.

- على سبيل المثال، تستخدم خزائن الصرف الآلي XT من Omnicell الصرف المعتمد على الباركود والتتبع في الوقت الحقيقي لتقليل أخطاء اختيار الأدوية ودعم حجم المعاملات اليومية العالية للأدوية في إعدادات الصيدليات الخارجية.

حسب الاستخدام النهائي

قادت المستشفيات قطاع الاستخدام النهائي في عام 2024 بحصة تقارب 62%. استثمرت شبكات المستشفيات الكبيرة بشكل كبير في التوزيع الآلي لدعم توصيل الأدوية بأمان وتقليل عبء العمل على الممرضات. حسنت هذه الأنظمة تتبع الأدوية الخاضعة للرقابة وقللت من التأخيرات في وحدات الطوارئ. نما الطلب مع صعود منصات السجلات الطبية الإلكترونية المتكاملة التي ربطت الآلات بأنظمة تكنولوجيا المعلومات في المستشفيات. كما نمت متاجر الأدوية والصيدليات بالتجزئة حيث نشرت السلاسل وحدات توزيع مدمجة لتعزيز السرعة وتقليل نفاد المخزون وإدارة زيادة حجم العلاج المزمن.

- على سبيل المثال، تشير شركة Swisslog Healthcare إلى أن نظامها PillPick® يمكنه توزيع ما يصل إلى 10,000 جرعة وحدة في الساعة مع تحقيق دقة اختيار تتجاوز 99.9%، مما يمكن المستشفيات الكبيرة من تلبية الطلب المستمر على الأدوية للمرضى الداخليين.

حسب العملية

سيطرت الصيدليات المركزية على قطاع العمليات في عام 2024 بحصة حوالي 57%. سمحت المراكز المركزية بمستويات أعلى من الأتمتة، وملء بالجملة، وفحوصات جودة متسقة، مما دفع الطلب من أنظمة المستشفيات الكبرى. استخدمت هذه المراكز روبوتات ذات سعة عالية للتعامل مع كميات كبيرة من الوصفات الطبية وتحسين كفاءة التكلفة. كان النمو مدفوعًا بالتحول نحو نماذج المركز والفروع التي دعمت التسليم في نفس اليوم وتبسيط تخطيط المخزون. نمت الصيدليات اللامركزية حيث اعتمدت العيادات الصغيرة وأقسام المستشفيات أنظمة نقطة الاستخدام للوصول الأسرع وتقليل وقت دوران الأدوية.

محركات النمو الرئيسية

زيادة الطلب على دقة الأدوية وسلامة المرضى

تركز مقدمو الرعاية الصحية بشكل كبير على تقليل أخطاء الأدوية مع ارتفاع أعداد المرضى. تدعم آلات توزيع الصيدليات هذا الهدف من خلال أتمتة مهام العد والتصنيف والتحقق والتعبئة التي تعتمد عادةً على الدقة اليدوية. تساعد التحقق من الباركود، وتنسيقات الجرعات الوحدة المغلقة، والتكامل مع الوصفات الإلكترونية في منع أخطاء التوزيع. تستخدم المستشفيات هذه الأنظمة لتحسين سلامة الأدوية ذات الإنذار العالي والحفاظ على الامتثال لقواعد التدقيق والإبلاغ الصارمة. تستثمر الصيدليات بالتجزئة أيضًا في الأتمتة لتقليل الأخطاء أثناء ساعات الذروة. يدفع الاتجاه الأوسع نحو الرعاية القائمة على الجودة وانخفاض معدلات الأحداث الدوائية الضارة التبني المستمر. مع توسع شبكات الرعاية الصحية، تعزز الحاجة إلى تدفقات عمل دوائية متسقة وقابلة للتتبع وخالية من الأخطاء هذا المحرك للنمو.

ارتفاع حجم الوصفات الطبية وقيود القوى العاملة

تزداد أعداد الوصفات الطبية كل عام بسبب نمو الأمراض المزمنة، وشيخوخة السكان، وتوسيع الوصول إلى الرعاية الخارجية. تكافح الصيدليات مع محدودية التوظيف وارتفاع أعباء العمل التشغيلية، مما يجعل الأتمتة ضرورية للحفاظ على الكفاءة. تقلل آلات توزيع الصيدليات من العمل اليدوي من خلال أتمتة المهام المتكررة مثل الفرز والتعبئة والتغليف. يحرر هذا التحول الصيادلة والفنيين للتركيز على الإرشاد، ومراجعة الأدوية، والدعم السريري. في المستشفيات، تساعد الأنظمة الآلية في إدارة الأحمال الثقيلة للمرضى الداخليين ودعم التوافر على مدار الساعة دون توسيع الموظفين. تعتمد السلاسل التجارية آلات مدمجة لتسريع الخدمة خلال فترات الازدحام. تتماشى هذه المزايا مع حاجة قطاع الرعاية الصحية إلى زيادة الإنتاجية، وتقليل العمل الإضافي، واستقرار الإنتاجية تحت الطلب المتزايد.

- على سبيل المثال، توثق شركة ScriptPro أن أنظمة التوزيع الروبوتية الخاصة بها تقوم بأتمتة العد والتصنيف والتعامل مع القوارير في سير عمل واحد، مما يمكن من ملء الوصفات الطبية بكفاءة عالية في بيئات الصيدليات بالتجزئة.

التكامل مع النظم الصحية الرقمية ونماذج الصيدليات المتصلة

يتوسع تبني الصحة الرقمية بسرعة، وتندمج ماكينات صرف الأدوية في الصيدليات بسلاسة مع السجلات الصحية الإلكترونية والوصفات الطبية الإلكترونية وأنظمة الجرد في الوقت الفعلي. يدعم هذا الاتصال صرف الأدوية بدقة أكبر، والتحقق السريع، ومشاركة البيانات بسلاسة عبر مواقع الرعاية المتعددة. كما تقلل الأنظمة المتكاملة من نفاد المخزون، وتحسن تتبع المواد الخاضعة للرقابة، وتدعم التدقيقات الآلية. مع نمو الرعاية الصحية عن بُعد، تعالج المراكز الآلية المركزية الوصفات الطبية للتوصيل المنزلي وإدارة المرضى عن بُعد. يحسن هذا التوافق الرقمي وضوح سير العمل، ويعزز الامتثال التنظيمي، ويقوي الاتساق التشغيلي عبر شبكات المستشفيات الكبيرة ومتاجر التجزئة. يعزز التحول نحو الصيدليات الذكية والمتصلة هذا المحرك للنمو ويشجع على الاستثمار الأوسع في الأتمتة المتقدمة.

- على سبيل المثال، تؤكد شركة Omnicell أن منصات الأتمتة الخاصة بها تتكامل مع أنظمة السجلات الطبية الإلكترونية الرئيسية لتمكين رؤية الجرد في الوقت الفعلي وإدارة الأدوية المغلقة الحلقة في البيئات الداخلية والخارجية.

الاتجاهات والفرص الرئيسية

التحول نحو نماذج الصيدليات المركزية-اللامركزية الهجينة

تعتمد المستشفيات وسلاسل الصيدليات بشكل متزايد على الأتمتة الهجينة التي تجمع بين المراكز المركزية ذات الحجم الكبير ووحدات الصرف اللامركزية عند نقاط الرعاية. تتولى المواقع المركزية مهام التعبئة والتغليف والتحقق بالجملة على نطاق واسع، بينما توفر المحطات اللامركزية الوصول السريع إلى الأدوية في وحدات الطوارئ والأجنحة والعيادات. يعزز هذا النموذج سرعة الصرف، ويقلل من التأخيرات، ويقوي دقة الجرد عبر المواقع المتعددة. تستخدم شبكات التجزئة أيضًا أنظمة هجينة لتحسين التوصيل في نفس اليوم وتجديد المخزون في المتاجر المحلية. يستجيب البائعون بأنظمة مرنة تتزامن مع البيانات في الوقت الفعلي عبر جميع العقد، مما يمكن من تحسين التنبؤ بالطلب وتخطيط الإمدادات. يفتح هذا التحول الهيكلي فرصًا كبيرة للأتمتة القابلة للتوسع وعلى مستوى الشبكة.

- على سبيل المثال، توضح شركة Capsa Healthcare أن أتمتة الصيدليات المركزية الخاصة بها تتكامل مع عربات وخزائن الأدوية اللامركزية، باستخدام تدفقات العمل المدعومة بالباركود لتحسين دقة الصرف وتتبع الأدوية في بيئات المستشفيات.

التحسينات في الروبوتات والذكاء الاصطناعي والأتمتة المتقدمة

تدمج ماكينات الصرف من الجيل التالي الروبوتات والتحليلات المدفوعة بالذكاء الاصطناعي وأنظمة الفحص البصري الآلي وأنظمة التعبئة الآلية. تحسن الروبوتات السرعة والاتساق، خاصة في المراكز المركزية التي تتعامل مع آلاف الوصفات الطبية اليومية. يعزز الذكاء الاصطناعي التنبؤ بالطلب وتحسين الجرد والصيانة التنبؤية، مما يساعد مقدمي الخدمة على خفض التكاليف. تكتشف أدوات الرؤية الآلية أخطاء التعبئة أو عيوب التغليف قبل وصول الأدوية إلى المرضى. تجذب وحدات الصرف بدون لمس والروبوتات المدمجة كل من المستشفيات وسلاسل التجزئة التي تسعى إلى تحقيق نظافة أعلى وخدمة أسرع. تخلق هذه الترقيات التكنولوجية فرصًا قوية للابتكار ودورات استبدال الأنظمة والتوسع في بيئات الصيدليات الأصغر ذات المساحة المحدودة.

- على سبيل المثال، توثق شركة Parata Systems أن منصات أتمتة الصيدليات الخاصة بها تلتقط بيانات الاستخدام في الوقت الفعلي وتقوم بأتمتة عد الجرد، مما يدعم دقة الجرد الدائمة ويقلل من أعباء فحص المخزون اليدوي.

التحديات الرئيسية

الاستثمار الأولي العالي وتعقيد التكامل

تتطلب عملية شراء وتركيب ودمج آلات صرف الأدوية في الصيدليات رأس مال كبير. تواجه المستشفيات الصغيرة والعيادات والصيدليات المستقلة قيودًا في الميزانية تبطئ من عملية التبني. يضيف التكامل مع أنظمة تكنولوجيا المعلومات الحالية مثل منصات السجلات الصحية الإلكترونية وأنظمة المخزون وأدوات الفوترة تكاليف وتعقيدات تقنية. يخشى مقدمو الخدمة من تعطيل سير العمل أثناء التركيب وفترة التدريب. تؤجل بعض المؤسسات النشر بسبب عدم اليقين بشأن العائد على الاستثمار. تظل هذه العقبات المالية والتشغيلية حواجز رئيسية، خاصة في المناطق الحساسة للتكلفة حيث تكون ميزانيات الأتمتة محدودة.

مخاطر الأمن السيبراني وتحديات حماية البيانات

مع زيادة اتصال آلات صرف الأدوية، تزداد مخاطر الأمن السيبراني. تخزن هذه الأنظمة بيانات المرضى، وتاريخ الوصفات الطبية، وسجلات الأدوية الخاضعة للرقابة التي يجب أن تظل آمنة. تشكل برامج الفدية والوصول غير المصرح به وتعطل النظام تهديدات خطيرة لعمليات الصرف. يجب على مقدمي الخدمة تنفيذ تشفير قوي، ومصادقة متعددة المستويات، وسجلات تدقيق مفصلة للحفاظ على الامتثال للمتطلبات التنظيمية. يمكن للهجمات السيبرانية أن توقف سير العمل في الصيدليات وتعرض سلامة المرضى للخطر. يجب على البائعين تعزيز بنية النظام وتقديم تحديثات أمنية مستمرة لحماية شبكات الصيدليات. يجعل التكامل الرقمي المتزايد الاستعداد للأمن السيبراني تحديًا حاسمًا لاعتماد السوق على نطاق واسع.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في عام 2024 بحوالي 38%. استثمرت المستشفيات وسلاسل الصيدليات بالتجزئة بشكل كبير في الأتمتة لتقليل أخطاء الصرف وتحسين سرعة سير العمل. دعم التبني القوي للوصفات الإلكترونية والتركيز التنظيمي الصارم على سلامة الأدوية النشر السريع للآلات. قامت أنظمة الصحة الكبيرة بتوسيع المراكز المركزية للتعامل مع زيادة أعباء الوصفات الطبية. قامت متاجر الأدوية بالتجزئة أيضًا بترقية بنية الصرف لإدارة الطلب المرتفع على الرعاية المزمنة. حافظ التكامل المستمر مع منصات الصحة الرقمية والحضور القوي للبائعين على تقدم أمريكا الشمالية في اختراق السوق بشكل عام.

أوروبا

شكلت أوروبا ما يقرب من 29% من حصة السوق في عام 2024. شجعت أنظمة الرعاية الصحية الناضجة في المنطقة على التبني المستمر للصرف الآلي لتعزيز سلامة المرضى وتقليل عبء العمل التشغيلي. استثمرت المستشفيات في ألمانيا وفرنسا والمملكة المتحدة في وحدات الصيدلة اللامركزية لتسريع توصيل الأدوية للمرضى الداخليين. اعتمدت الصيدليات بالتجزئة الأتمتة المدمجة لإدارة الطلب المتزايد للمستهلكين. دفعت الامتثال القوي للوائح السلامة والتدقيق إلى تكامل أوسع لميزات التتبع والتحقق الإلكتروني. دعم التركيز المتزايد على التحول الرقمي الصحي التوسع المستمر لآلات الصرف في الأسواق الرئيسية في الاتحاد الأوروبي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 24% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا. ارتفع الطلب بسبب توسع البنية التحتية للمستشفيات، وزيادة حجم الوصفات الطبية، والرقمنة السريعة للرعاية الصحية في الصين والهند واليابان وكوريا الجنوبية. استثمرت سلاسل المستشفيات الكبيرة في الأتمتة المركزية لتحسين الدقة وتقليل عبء الموظفين. نمت شبكات الصيدليات بالتجزئة بسرعة، مما أدى إلى زيادة الطلب على الآلات المدمجة والقابلة للتوسع. شجعت الحكومات المبادرات الصحية الذكية، مما عزز الاهتمام بأنظمة الصرف المتصلة. عززت معدلات الأمراض المزمنة المتزايدة والاستثمار المتزايد في الرعاية الصحية الخاصة التبني الإقليمي.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من حصة السوق في عام 2024. زاد التبني مع سعي المستشفيات في البرازيل والمكسيك وكولومبيا إلى الأتمتة لتحسين سلامة الأدوية وتقليل معدلات الخطأ. أدت القيود الميزانية إلى تباطؤ التنفيذ، لكن شبكات المستشفيات الخاصة حفزت الطلب المستمر. كما قدمت سلاسل الصيدليات بالتجزئة وحدات آلية لتعزيز سرعة الخدمة وتقليل العمل اليدوي. دعمت التحول الرقمي التدريجي وانتشار الوصفات الطبية الإلكترونية النمو. ركز البائعون على تقديم نماذج فعالة من حيث التكلفة مصممة لتلبية احتياجات المنطقة، مما ساعد على توسيع الانتشار عبر مراكز الرعاية الصحية الحضرية.

الشرق الأوسط وأفريقيا

استحوذ إقليم الشرق الأوسط وأفريقيا على حوالي 3% من الحصة في عام 2024. زاد التبني في دول الخليج مع ترقية المستشفيات المتقدمة لأنظمة إدارة الأدوية لتتوافق مع المعايير العالمية. شجعت الاستثمارات في البنية التحتية للرعاية الصحية الذكية في الإمارات العربية المتحدة والمملكة العربية السعودية على الاستخدام الأوسع للتوزيع الآلي. ظل التبني في أفريقيا أبطأ بسبب الحواجز التكلفة، لكن المستشفيات الخاصة في جنوب أفريقيا وبعض المراكز الحضرية زادت من اهتمامها بالأتمتة. دعمت برامج الصحة الرقمية المتوسعة والتركيز المتزايد على توصيل الأدوية الآمن والدقيق الإمكانات طويلة الأجل في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب التطبيق

- المرضى الخارجيين

- المرضى الداخليين

حسب الاستخدام النهائي

- المستشفيات

- متاجر الأدوية والصيدليات بالتجزئة

حسب العملية

- الصيدليات المركزية

- الصيدليات اللامركزية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق آلات صرف الأدوية بمنافسة قوية بين اللاعبين الرائدين مثل Capsa Healthcare وScriptPro LLC وOmnicell, Inc. وAccu-Chart وBD. تتنافس هذه الشركات من خلال تقديم منصات أتمتة متقدمة تحسن دقة الأدوية وتبسط سير العمل في الصيدليات وتدعم التوزيع بكميات كبيرة في كل من البيئات المستشفى والتجزئة. يركز البائعون على الأنظمة المتكاملة مع التحقق من الباركود، وتتبع المخزون في الوقت الحقيقي، والاتصال السلس مع الوصفات الإلكترونية ومنصات السجلات الصحية الإلكترونية. تستمر محفظات المنتجات في التوسع من خلال الروبوتات، والتصاميم المدمجة المعيارية، وميزات التوزيع الآمنة للمواد الخاضعة للرقابة. كما تعزز الشركات وجودها في السوق من خلال شراكات الخدمة، ومراكز الأتمتة المركزية، وبرامج التدريب. يدعم الطلب المتزايد على تكامل الصحة الرقمية، وسلامة الأدوية، وعمليات الصيدلة الفعالة المنافسة الشديدة حيث يعمل البائعون على تقديم حلول قابلة للتطوير وموثوقة وفعالة من حيث التكلفة عبر أنظمة الرعاية الصحية العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، كشفت Capsa Healthcare Capsa عن منصة صيدلية الخدمات الموحدة (CSPP)، وهي مركز موحد مصمم لمعالجة وإدارة وطلب وتعبئة وتوزيع وتسليم الأدوية والإمدادات عبر قنوات المرضى الداخليين والخارجيين لدعم جهود مركزية النظام الصحي.

- في مايو 2025، أعلنت Omnicell, Inc. Omnicell عن خط جديد من منتجات RFID (MedTrack) يهدف إلى تحسين دقة الأدوية ورؤيتها في البيئات الجراحية والعيادات، مما يوسع محفظة Omnicell إلى ما وراء أنظمة ADCs والأنظمة الروبوتية إلى تتبع الأدوية الممكّن بتقنية RFID.

- في مارس 2025، افتتحت Capsa Healthcare Capsa مركز ابتكار جديد لمنح العملاء وصولاً غامراً إلى تقنيات الأتمتة المتقدمة في نقاط الرعاية والصيدلة، مما يضع الشركة لتسريع اعتماد حلولها في التعبئة المركزية ونقاط الرعاية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على التطبيق والاستخدام النهائي والتشغيل والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد اعتماد الصرف الآلي مع سعي المستشفيات لتحقيق دقة أعلى في الأدوية.

- ستوسع سلاسل الصيدليات التجزئة الأنظمة الروبوتية المدمجة للتعامل مع زيادة عبء الوصفات الطبية.

- ستكتسب مراكز الصيدلة المركزية زخماً لدعم الصرف بكميات كبيرة عبر الشبكات.

- سيحسن التنبؤ المدفوع بالذكاء الاصطناعي تخطيط المخزون ويقلل من نفاد المخزون.

- سيعزز التكامل مع الوصفات الإلكترونية ومنصات السجلات الصحية الإلكترونية تدفق البيانات.

- سيؤدي الطلب على الصرف الآمن للأدوية عالية الخطورة إلى دفع الاستثمار في أدوات التحقق المتقدمة.

- ستنتشر النماذج المركزية-اللامركزية الهجينة عبر أنظمة الرعاية الصحية الكبرى.

- سيطور البائعون آلات معيارية موفرة للمساحة للعيادات والصيدليات الصغيرة.

- ستصبح ترقيات الأمن السيبراني ضرورية مع توسع الأنظمة المتصلة.

- ستتبنى الأسواق الناشئة الأتمتة بشكل أسرع بسبب زيادة الرقمنة في الرعاية الصحية ونمو الرعاية المزمنة.