نظرة عامة على السوق

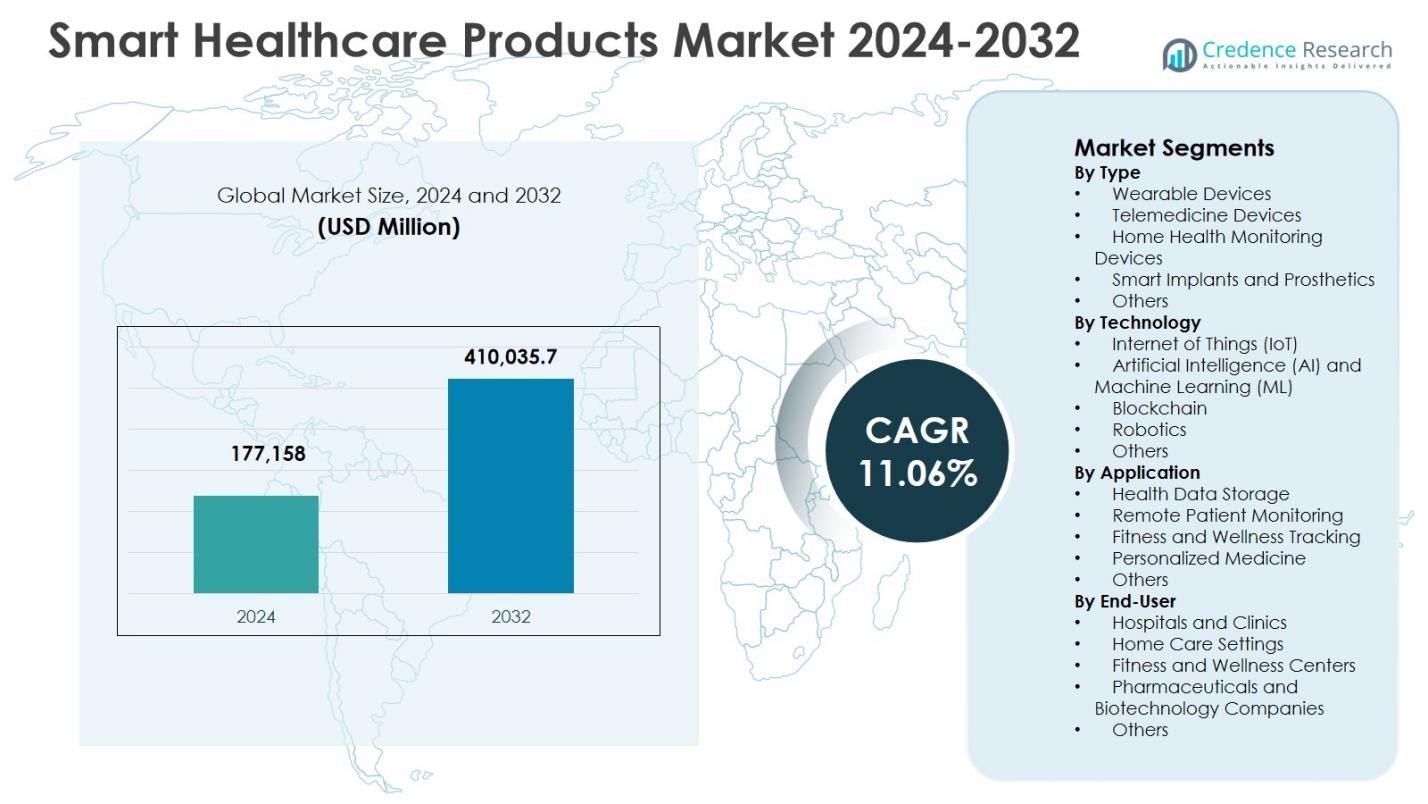

تم تقييم حجم سوق المنتجات الصحية الذكية بمبلغ 177,158 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 410,035.7 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 11.06٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المنتجات الصحية الذكية 2024 |

177,158 مليون دولار أمريكي |

| سوق المنتجات الصحية الذكية، معدل النمو السنوي المركب |

11.06% |

| حجم سوق المنتجات الصحية الذكية 2032 |

410,035.7 مليون دولار أمريكي |

يقود سوق المنتجات الصحية الذكية اللاعبون الرئيسيون مثل مختبرات أبوت، شركة أبل، ديكسكوم إنك، شركة سيرنر، شركة هانيويل إنترناشيونال، فيتبيت إنك، شركة أوليمبوس، أثينا هيلث، آيرستريب، وبيوتيليمترى إنك. تدفع هذه الشركات نمو السوق من خلال الابتكار المستمر في الأجهزة القابلة للارتداء، ومنصات الطب عن بعد، وحلول مراقبة الصحة المنزلية، والتقنيات الصحية المدعومة بالذكاء الاصطناعي وإنترنت الأشياء. تهيمن أمريكا الشمالية على السوق بحصة 36.2٪ في 2024، مدعومة ببنية تحتية صحية متقدمة واعتماد عالي للأجهزة الذكية ومبادرات حكومية تشجع الصحة الرقمية. تمتلك أوروبا حصة 27.4٪، مدفوعة بدعم تنظيمي قوي ودمج الذكاء الاصطناعي وإنترنت الأشياء والروبوتات في المرافق الصحية. تستحوذ منطقة آسيا والمحيط الهادئ على حصة 28.5٪، مدفوعة بزيادة الوعي الصحي، وانتشار الهواتف الذكية، وبرامج حكومية تشجع المراقبة عن بعد والطب عن بعد. تشكل هذه المناطق واللاعبون الرئيسيون بشكل جماعي التوسع العالمي للحلول الصحية الذكية عبر التطبيقات السريرية والاستهلاكية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم حجم سوق المنتجات الصحية الذكية بمبلغ 177,158 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 410,035.7 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 11.06٪ خلال فترة التوقعات. يحتفظ قطاع الأجهزة القابلة للارتداء بحصة 3٪ في 2024، بينما يقود مراقبة المرضى عن بُعد التطبيقات بحصة 44.1٪.

- يعزز اعتماد الأجهزة القابلة للارتداء، وحلول الطب عن بعد، وأجهزة مراقبة الصحة المنزلية نمو السوق. تزايد انتشار الأمراض المزمنة، وشيخوخة السكان، وزيادة الوعي الصحي هي عوامل رئيسية تعزز الطلب عالميًا.

- تشمل الاتجاهات الرئيسية دمج الأجهزة الصحية الذكية مع منصات الصحة المتنقلة وظهور حلول الرعاية الصحية الشخصية والوقائية، مما يعزز تفاعل المرضى والرعاية المعتمدة على البيانات.

- يركز اللاعبون الرئيسيون مثل مختبرات أبوت، شركة أبل، ديكسكوم إنك، شركة سيرنر، وفيتبيت إنك على الابتكار، والشراكات الاستراتيجية، وتطوير المنتجات المدعومة بالذكاء الاصطناعي وإنترنت الأشياء لتعزيز وجودهم في السوق.

- تقود أمريكا الشمالية بحصة 2٪ في 2024، تليها آسيا والمحيط الهادئ 28.5٪، أوروبا 27.4٪، أمريكا اللاتينية 4.7٪، والشرق الأوسط وأفريقيا 3.2٪، مما يعكس اتجاهات التبني الإقليمية واختلافات البنية التحتية الصحية.

تحليل تجزئة السوق:

حسب النوع:

يهيمن الجزء الفرعي الأجهزة القابلة للارتداء على سوق منتجات الرعاية الصحية الذكية حسب النوع، حيث يمتلك حصة 42.3% في عام 2024. ويعزز هذا النمو الاعتماد المتزايد على الساعات الذكية، وأجهزة تتبع اللياقة البدنية، وأجهزة مراقبة تخطيط القلب القابلة للارتداء. يدعم زيادة الوعي لدى المستهلكين حول الرعاية الصحية الوقائية، وانتشار الأمراض المزمنة، ودمج قدرات مراقبة الصحة في الوقت الفعلي توسع السوق. تليها أجهزة الطب عن بُعد بتبني كبير بسبب احتياجات الاستشارات عن بُعد، لكن الأجهزة القابلة للارتداء تظل المساهم الرئيسي في الإيرادات لأنها تُمكّن من مراقبة الصحة المستمرة، وتعزز مشاركة المرضى، وتُسهّل الكشف المبكر عن الشذوذات الصحية في كل من المناطق المتقدمة والناشئة.

- على سبيل المثال، تقوم أجهزة Fitbit بتحليل معدل ضربات القلب وبيانات الخطوات باستخدام نماذج الذكاء الاصطناعي التي تتنبأ بمخاطر الاستشفاء بدقة 91% بين أكثر من 14,000 مشارك في الولايات المتحدة، مما يساعد في إدارة الحالات المزمنة.

حسب التكنولوجيا:

يتصدر الجزء الفرعي إنترنت الأشياء (IoT) فئة التكنولوجيا بحصة سوقية تبلغ 39.7% في عام 2024. تتيح الأجهزة المُمكّنة بإنترنت الأشياء الاتصال السلس بين المستشعرات، والأجهزة القابلة للارتداء، ومنصات الرعاية الصحية، مما يوفر بيانات وتحليلات المرضى في الوقت الفعلي. تشمل المحركات الرئيسية للنمو الطلب المتزايد على مراقبة المرضى عن بُعد، والتقدم في الحوسبة السحابية، والتشغيل البيني بين الأجهزة الذكية وأنظمة إدارة المستشفيات. تكمل تقنيات الذكاء الاصطناعي والتعلم الآلي إنترنت الأشياء، مما يعزز التشخيص التنبؤي، لكن التكامل الواسع لإنترنت الأشياء في حلول مراقبة الصحة القابلة للارتداء والمنزلية يجعله التكنولوجيا المهيمنة في نظام الرعاية الصحية الذكية.

- على سبيل المثال، تقوم Medtronic بنشر مضخات الأنسولين الذكية وأجهزة مراقبة القلب المُمكّنة بإنترنت الأشياء التي تنقل بيانات الصحة في الوقت الفعلي من الأجهزة القابلة للارتداء والقابلة للزرع إلى المنصات السحابية للمراقبة عن بُعد.

حسب التطبيق:

ضمن التطبيقات، يُعتبر مراقبة المرضى عن بُعد (RPM) الجزء الفرعي المهيمن، حيث يمثل حصة 44.1% في عام 2024. يُعزز تبني RPM الحاجة المتزايدة لإدارة الحالات المزمنة، وتقليل إعادة دخول المستشفيات، وتمكين الرعاية المستمرة خارج الإعدادات السريرية. يسرع النمو زيادة عدد السكان المسنين، والمبادرات الحكومية الداعمة للرعاية الصحية المنزلية، وسياسات تعويض التأمين عن المراقبة عن بُعد. بينما يظل تتبع اللياقة والعافية ثانويًا، فإن RPM يوفر قيمة سريرية أعلى من خلال دمج الأجهزة القابلة للارتداء، ومنصات الطب عن بُعد، وتحليلات الذكاء الاصطناعي، مما يوفر لمقدمي الرعاية الصحية رؤى قابلة للتنفيذ لتحسين نتائج المرضى.

محركات النمو الرئيسية

الاعتماد المتزايد على الأجهزة القابلة للارتداء وأجهزة المراقبة عن بُعد

يُعتبر الاعتماد المتزايد على الأجهزة القابلة للارتداء وحلول مراقبة المرضى عن بُعد محرك نمو رئيسي في سوق منتجات الرعاية الصحية الذكية. يزيد انتشار الأمراض المزمنة، وشيخوخة السكان، وزيادة الوعي الصحي من الطلب على المراقبة المستمرة والكشف المبكر عن الأمراض. يتيح دمج المستشعرات القابلة للارتداء مع التطبيقات المحمولة والمنصات السحابية جمع البيانات في الوقت الفعلي ومشاركة المرضى. يُمكّن هذا الاتصال السلس مقدمي الرعاية الصحية من اتخاذ قرارات مستنيرة، ويقلل من إعادة دخول المستشفيات، ويعزز الرعاية الوقائية، مما يساهم بشكل كبير في توسع السوق.

- على سبيل المثال، يقوم مستشعر FreeStyle Libre من Abbott، الذي يُرتدى على الجزء العلوي من الذراع لمدة 14 يومًا، بقياس مستويات الجلوكوز بشكل مستمر وينقل 8 ساعات من البيانات لكل مسح دون الحاجة لوخز الأصابع. يعرض القارئ القراءات الحالية والاتجاهات ويخزن ما يصل إلى 90 يومًا من البيانات لعرض الرسوم البيانية في الوقت الفعلي.

التطورات التكنولوجية في الذكاء الاصطناعي وإنترنت الأشياء والروبوتات

تُسرع التطورات في الذكاء الاصطناعي (AI) وإنترنت الأشياء (IoT) والروبوتات من نمو سوق المنتجات الصحية الذكية. تعزز التحليلات التنبؤية المدعومة بالذكاء الاصطناعي، والمراقبة عن بُعد المدعومة بإنترنت الأشياء، والإجراءات المدعومة بالروبوتات كفاءة الرعاية الصحية ودقتها ونتائج المرضى. تسهل هذه التقنيات الطب الشخصي، والتشخيص الآلي، وإدارة بيانات الصحة بسلاسة. يتبنى مقدمو الرعاية الصحية بشكل متزايد الحلول الذكية لتحسين سير العمل السريري ورعاية المرضى. الابتكار المستمر في هذه التقنيات هو محرك حاسم، مما يتيح أنظمة بيئية صحية قابلة للتوسع ومتصلة وذكية عبر الأسواق المتقدمة والناشئة.

- على سبيل المثال، تستخدم CloudMedX الشبكات العصبية العميقة المدربة على 54 مليون حالة مريض لتوليد درجات تقييم المخاطر من البيانات الطبية، متفوقة على الأطباء بنسبة 10% في الامتحانات السريرية الوهمية عند استخدامها بشكل تعاوني.

المبادرات الحكومية ورقمنة الرعاية الصحية

تدعم المبادرات الحكومية التي تروج للرعاية الصحية الرقمية، والطب عن بُعد، واعتماد الأجهزة الذكية نمو السوق بقوة. تسهل السياسات التي تدعم التعويض عن المراقبة عن بُعد، والاستثمارات في البنية التحتية لتكنولوجيا المعلومات الصحية، والدعم التنظيمي للأجهزة المتصلة اعتماد الحلول الصحية الذكية. تعزز زيادة التعاون بين القطاعين العام والخاص والتمويل للمشاريع الصحية القائمة على إنترنت الأشياء والذكاء الاصطناعي النشر على نطاق واسع. تعزز هذه المبادرات من الوصولية، وتحسن إدارة الأمراض، وتقلل من تكاليف الرعاية الصحية، مما يدفع الطلب على المنتجات الصحية الذكية عالميًا ويخلق بيئة مواتية للمصنعين ومقدمي الخدمات لتوسيع عروضهم.

الاتجاهات والفرص الرئيسية

دمج المنتجات الصحية الذكية مع منصات الصحة المتنقلة

يُعد دمج الأجهزة الصحية الذكية مع منصات الصحة المتنقلة (mHealth) اتجاهًا رئيسيًا يوفر فرصًا كبيرة. توفر التطبيقات المتنقلة تتبعًا صحيًا في الوقت الفعلي، وتغذية راجعة شخصية، ووصولًا عن بُعد للأطباء، مما يعزز تفاعل المرضى. يتيح هذا الاتجاه التزامن السلس للأجهزة القابلة للارتداء، وأدوات الطب عن بُعد، وأنظمة المراقبة المنزلية، مما يخلق أنظمة بيئية صحية متصلة. يعزز انتشار الهواتف الذكية وتفضيل إدارة الصحة الرقمية من إمكانات السوق. يمكن للمصنعين الاستفادة من هذا الاتجاه من خلال تقديم أجهزة قابلة للتشغيل البيني وسهلة الاستخدام تتصل عبر منصات الرعاية الصحية المتعددة وتحسن التزام المرضى.

- على سبيل المثال، يشارك Dexcom G7 بيانات الجلوكوز مع Apple Health على أجهزة Apple، على الرغم من وجود تأخير لمدة ثلاث ساعات لعرض غير في الوقت الفعلي.

ظهور حلول الرعاية الصحية الشخصية والوقائية

تُستخدم المنتجات الصحية الذكية بشكل متزايد لدعم الرعاية الصحية الشخصية والوقائية، مما يقدم فرصًا كبيرة في السوق. من خلال الاستفادة من الذكاء الاصطناعي وإنترنت الأشياء والتقنيات القابلة للارتداء، يمكن للمزودين تقديم رؤى صحية مخصصة، واكتشاف مبكر للأمراض، وخطط علاج فردية. يساهم التركيز المتزايد للمستهلكين على الصحة واللياقة والرعاية الوقائية في زيادة الطلب على الحلول الذكية التي تراقب العلامات الحيوية، وتتابع مقاييس نمط الحياة، وتدعم الرعاية عن بُعد. يمكن للشركات التي تطور التحليلات التنبؤية وأجهزة المراقبة الشخصية الاستفادة من هذا القطاع المتنامي، لتلبية التطبيقات الصحية السريرية والاستهلاكية.

- على سبيل المثال، يتيح تطبيق ECG في ساعة آبل للمستخدمين تسجيل مخططات كهربية القلب لتقييم الرجفان الأذيني. تُظهر التجارب السريرية أنه يحقق حساسية بنسبة 98.3% وخصوصية بنسبة 99.6% في تصنيف الرجفان الأذيني مقابل النظم الجيبي بين التسجيلات القابلة للتصنيف.

التحديات الرئيسية

مخاوف الخصوصية والأمان للبيانات

تشكل تحديات الخصوصية والأمن السيبراني عقبة كبيرة أمام سوق منتجات الرعاية الصحية الذكية. يزيد نقل المعلومات الحساسة للمرضى عبر الأجهزة القابلة للارتداء وأجهزة استشعار إنترنت الأشياء والمنصات السحابية من التعرض للاختراق والوصول غير المصرح به. الامتثال للوائح الصارمة، مثل HIPAA وGDPR، معقد ويتطلب موارد كبيرة. قد تؤدي المخاوف بشأن إساءة استخدام البيانات وسرية المرضى إلى تباطؤ التبني، خاصة في المناطق ذات البيئات التنظيمية الصارمة. يجب على الشركات المصنعة الاستثمار في أطر أمان قوية، والتشفير، والتشغيل البيني الآمن للحفاظ على الثقة وضمان نمو السوق.

التكلفة العالية للأجهزة الصحية المتقدمة

تحد التكلفة العالية للأجهزة الصحية الذكية والبنية التحتية المرتبطة بها من التبني الواسع، خاصة في المناطق النامية. تتطلب الأجهزة القابلة للارتداء وأنظمة التطبيب عن بعد والأجهزة المدمجة بالذكاء الاصطناعي استثمارات كبيرة للحصول على المعدات والتكامل والصيانة. قد يواجه مقدمو الرعاية الصحية الصغار والمستهلكون الأفراد قيودًا في القدرة على تحمل التكاليف، مما يحد من اختراق السوق. بالإضافة إلى ذلك، تزيد التحديثات المستمرة للبرامج والتدريب من التكاليف الإجمالية. تشكل حساسية الأسعار وآليات التعويض المحدودة تحديًا للشركات المصنعة لتحقيق التوازن بين الابتكار والفعالية من حيث التكلفة، مما يستلزم استراتيجيات تحسن الوصول مع الحفاظ على التطور التكنولوجي.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق منتجات الرعاية الصحية الذكية بحصة سوقية تبلغ 36.2% في عام 2024، مدفوعة بالبنية التحتية الصحية المتقدمة، واعتماد واسع للأجهزة القابلة للارتداء وأنظمة التطبيب عن بعد، والمبادرات الحكومية الداعمة. تهيمن الولايات المتحدة على المنطقة، مدفوعة بزيادة انتشار الأمراض المزمنة، وارتفاع عدد السكان المسنين، والاستثمار القوي في حلول الرعاية الصحية المدعومة بالذكاء الاصطناعي وإنترنت الأشياء. يساهم التركيز المتزايد في كندا على مراقبة المرضى عن بعد في دعم النمو الإقليمي. يتعاون اللاعبون الرئيسيون بنشاط مع المستشفيات ومزودي التكنولوجيا لتوسيع شبكات الرعاية الصحية المتصلة، مما يضمن إدارة سلسة للبيانات وتحسين نتائج المرضى، مما يعزز من مكانة أمريكا الشمالية كقائد في السوق العالمية.

أوروبا

تمتلك أوروبا حصة سوقية تبلغ 27.4% في عام 2024 في سوق منتجات الرعاية الصحية الذكية، مدفوعة بالتبني الواسع للتقنيات الصحية الرقمية والأطر التنظيمية القوية. تتصدر دول مثل ألمانيا والمملكة المتحدة وفرنسا المنطقة باستثمارات في التطبيب عن بعد والأجهزة القابلة للارتداء وحلول الرعاية الصحية المنزلية الذكية. يعزز الطلب المتزايد على الطب الشخصي والرعاية الوقائية، إلى جانب سياسات التعويض الداعمة، من نمو السوق. يزيد دمج الذكاء الاصطناعي وإنترنت الأشياء والروبوتات في المستشفيات والعيادات من الكفاءة وجودة الرعاية الصحية. يوسع المصنعون الأوروبيون الشراكات وإطلاق المنتجات المبتكرة، مما يعزز من مكانة المنطقة في الرعاية الصحية الذكية عالميًا.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 28.5% من حصة السوق في عام 2024، مدفوعة بزيادة الوعي الصحي، وتوسع الطبقات المتوسطة، وزيادة انتشار الهواتف الذكية التي تسهل حلول الصحة المتنقلة. تعد الصين واليابان والهند من المساهمين الرئيسيين، مع التبني السريع للأجهزة القابلة للارتداء، وأنظمة المراقبة المنزلية، ومنصات الطب عن بعد. تساهم المبادرات الحكومية التي تروج للرعاية الصحية الرقمية، والاستثمارات في بنية تحتية لإنترنت الأشياء، وزيادة انتشار الأمراض المزمنة في تعزيز نمو السوق. تقدم المنطقة فرصًا كبيرة للمصنعين لتطوير حلول رعاية صحية ذكية وفعالة من حيث التكلفة للأسواق الناشئة. يستمر الميل المتزايد للمستهلكين نحو الرعاية الوقائية وتتبع اللياقة البدنية في تعزيز التبني في المناطق الحضرية وشبه الحضرية.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 4.7% في عام 2024، مع قيادة البرازيل والمكسيك في تبني منتجات الرعاية الصحية الذكية. يقود النمو الدعم الحكومي المتزايد لمبادرات الطب عن بعد، وزيادة انتشار الحالات المزمنة، وتزايد رقمنة الرعاية الصحية. تكتسب الأجهزة القابلة للارتداء وحلول مراقبة المرضى عن بعد زخماً مع تزايد بحث المستهلكين عن خيارات رعاية صحية مريحة ومتاحة. يدعم توسع السوق التعاون بين مزودي التكنولوجيا والمستشفيات لتنفيذ أنظمة الرعاية الصحية المتصلة. ومع ذلك، تؤثر التحديات مثل البنية التحتية المحدودة في المناطق الريفية والحساسية للتكلفة على معدلات التبني. تستمر الشراكات الاستراتيجية والعروض المنتجاتية الميسورة في تعزيز النمو الإقليمي.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 3.2% في عام 2024، بقيادة الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. يدعم النمو المبادرات الحكومية التي تروج للصحة الرقمية، ومشاريع المستشفيات الذكية، وزيادة تبني الطب عن بعد وحلول الرعاية الصحية القابلة للارتداء. يزيد الوعي الصحي المتزايد، إلى جانب الاستثمار في البنية التحتية للرعاية الصحية المدعومة بإنترنت الأشياء والذكاء الاصطناعي، من الطلب. تقدم المنطقة فرصًا في إدارة الأمراض المزمنة وتتبع اللياقة البدنية. تشمل التحديات التفاوتات في الوصول إلى الرعاية الصحية والاختراق التكنولوجي المحدود في بعض المناطق. تقود الاستثمارات الاستراتيجية والتعاون بين القطاعين العام والخاص التبني، مما يرسخ الشرق الأوسط وأفريقيا كسوق ناشئة للمنتجات الصحية الذكية.

تقسيمات السوق:

حسب النوع

- الأجهزة القابلة للارتداء

- أجهزة الطب عن بعد

- أجهزة مراقبة الصحة المنزلية

- الزرعات الذكية والأطراف الاصطناعية

- أخرى

حسب التكنولوجيا

- إنترنت الأشياء (IoT)

- الذكاء الاصطناعي (AI) وتعلم الآلة (ML)

- البلوك تشين

- الروبوتات

- أخرى

حسب التطبيق

- تخزين البيانات الصحية

- مراقبة المرضى عن بعد

- تتبع اللياقة والعافية

- الطب الشخصي

- أخرى

حسب المستخدم النهائي

- المستشفيات والعيادات

- إعدادات الرعاية المنزلية

- مراكز اللياقة والعافية

- شركات الأدوية والتكنولوجيا الحيوية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق منتجات الرعاية الصحية الذكية يضم لاعبين رئيسيين مثل مختبرات أبوت، شركة آبل، ديكسكوم إنك، شركة سيرنر، شركة هانيويل الدولية، فيتبيت إنك، شركة أوليمبوس، أثينا هيلث، إيرستريب، وبيوتيليميري إنك. تركز هذه الشركات على الابتكار، التعاون الاستراتيجي، ودمج التكنولوجيا لتعزيز وجودها في السوق. إطلاق المنتجات في الأجهزة القابلة للارتداء، منصات التطبيب عن بعد، وحلول مراقبة الصحة المنزلية يقود التميز، بينما تعزز الاستثمارات في الذكاء الاصطناعي، وإنترنت الأشياء، وتحليلات الرعاية الصحية السحابية من مقترحات القيمة. تسهل الشراكات مع المستشفيات، شركات التأمين، ومزودي التكنولوجيا التبني الأوسع لأنظمة الرعاية الصحية المتصلة. التوسعات الإقليمية، الاندماجات، والاستحواذات تمكن من الاختراق في الأسواق الناشئة. الجهود المستمرة في البحث والتطوير، إلى جانب الامتثال التنظيمي، تسمح للاعبين بالحفاظ على القيادة التكنولوجية، تحسين نتائج المرضى، والاستفادة من الطلب المتزايد على حلول الرعاية الصحية الشخصية والبعيدة على مستوى العالم.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، أعلنت شركة سامسونج للإلكترونيات عن استحواذها على منصة زيلث، وهي منصة تكامل للرعاية الصحية توحد أدوات الصحة الرقمية من الأجهزة القابلة للارتداء مع البيانات السريرية لتحسين الرعاية الوقائية ومراقبة المرضى في الوقت الفعلي.

- في نوفمبر 2024، أعلنت ديكسكوم وŌURA عن شراكة استراتيجية لدمج بيانات مستشعر الجلوكوز من ديكسكوم مع خاتم وتطبيق أورا، مما يعزز تتبع الصحة الأيضية الشاملة للمستخدمين.

- في ديسمبر 2025، أطلقت إنكلوديد هيلث مساعدًا صحيًا شخصيًا مدعومًا بالذكاء الاصطناعي يسمى دوت لتقديم دعم صحي عند الطلب من خلال الاستفادة من البيانات الطبية وميزات تصعيد الأطباء.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التكنولوجيا، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيستمر تبني الأجهزة القابلة للارتداء وحلول المراقبة عن بُعد في النمو عالميًا.

- سيعزز دمج تقنيات الذكاء الاصطناعي وإنترنت الأشياء التشخيصات التنبؤية والرعاية الشخصية.

- ستتوسع حلول الطب عن بعد والرعاية الصحية المنزلية، مما يحسن الوصول إلى الخدمات الطبية.

- سيؤدي التركيز المتزايد على الرعاية الصحية الوقائية إلى زيادة الطلب على أجهزة مراقبة الصحة الذكية.

- سيُسهل توسع منصات الصحة المحمولة مشاركة البيانات بسلاسة وتفاعل المرضى.

- سيظل إدارة الأمراض المزمنة محركًا رئيسيًا لتبني منتجات الرعاية الصحية الذكية.

- ستعزز الشراكات بين مزودي التكنولوجيا والمؤسسات الصحية من وصول السوق.

- سيسرع الدعم التنظيمي والمبادرات الحكومية من تبني الرعاية الصحية الرقمية.

- سيُمكن تطوير حلول فعالة من حيث التكلفة من تبني أوسع في المناطق الناشئة.

- ستشكل الابتكارات المستمرة في الروبوتات، أجهزة الاستشعار، وتحليلات الذكاء الاصطناعي نمو السوق المستقبلي.