نظرة عامة على السوق

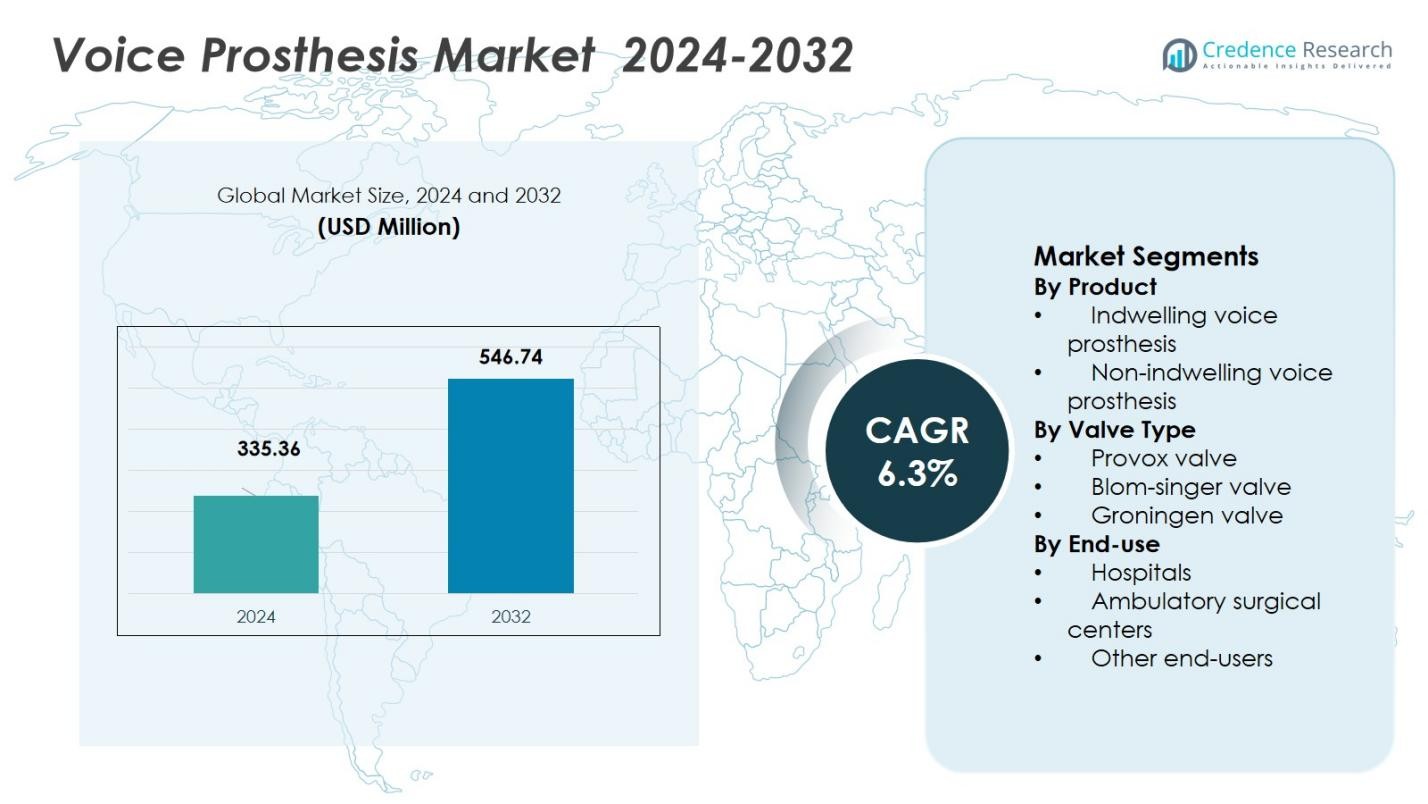

تم تقدير حجم سوق الأطراف الصوتية بقيمة 335.36 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 546.74 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأطراف الصوتية 2024 |

335.36 مليون دولار أمريكي |

| سوق الأطراف الصوتية، معدل النمو السنوي المركب |

6.3% |

| حجم سوق الأطراف الصوتية 2032 |

546.74 مليون دولار أمريكي |

يقف سوق الأطراف الصوتية في طليعة إعادة التأهيل الصوتي، مع لاعبين رئيسيين مثل Atos Medical، وInHealth Technologies، وHood Laboratories، وICU Medical, Inc.، وHEIMOMED Heinze GmbH & Co. KG، وAndreas Fahl Medizintechnik‑Vertrieb GmbH، وInnaumation Medical Devices Private Limited، وLuminaud, Inc.، وServona GmbH وTeleflex Incorporated يقودون الابتكار في المنتجات، والتوزيع والانتشار العالمي. يكتسب السوق أقوى موطئ قدم إقليمي له في أمريكا الشمالية، التي تمتلك حصة 41.33% من الإيرادات العالمية في عام 2024. تليها أوروبا بنسبة 28.15%، بينما تستحوذ منطقة آسيا والمحيط الهادئ على 17.52% وهي مهيأة للنمو السريع مع توسع الوصول إلى الرعاية الصحية. توجد حصص أصغر ولكن مهمة في أمريكا اللاتينية (6.12%) والشرق الأوسط وأفريقيا (6.88%)، مما يشير إلى انتشار عالمي واسع. تشكل هذه الشركات والمناطق الرائدة معًا مسار السوق لحلول استعادة الصوت.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير حجم سوق الأطراف الصوتية بقيمة 335.36 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 546.74 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.3% خلال فترة التوقعات.

- الزيادة في انتشار سرطان الحنجرة والتقدم في التكنولوجيا الطبية، مثل تحسين تصميم الأطراف وآليات الصمامات، هي محركات رئيسية لنمو السوق.

- التحول المتزايد نحو حلول الأطراف الصوتية الموجهة نحو المريض والمخصصة، إلى جانب زيادة الوعي بخيارات استعادة الصوت، سيزيد من التبني في المناطق المتقدمة والناشئة.

- اللاعبون الرئيسيون مثل Atos Medical وInHealth Technologies وICU Medical, Inc. يقودون السوق، مع التركيز على الابتكار، وتوسيع محفظة المنتجات، وتعزيز وجودهم الإقليمي.

- تهيمن أمريكا الشمالية على السوق بحصة 41.33%، تليها أوروبا بنسبة 28.15%، وآسيا والمحيط الهادئ بنسبة 17.52%، وأمريكا اللاتينية بنسبة 6.12%، والشرق الأوسط وأفريقيا بنسبة 6.88%، مما يظهر تنوع الطلب الإقليمي.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المنتج

في تقسيم السوق القائم على المنتجات لأجهزة التعويض الصوتي، استحوذ الجزء الفرعي لأجهزة التعويض الصوتي المزروعة على حصة مهيمنة بلغت 73.75٪ في عام 2024. يُعزى هذا التفوق إلى الاستقرار الفائق، وطول العمر، وعبء الصيانة المنخفض لأجهزة التعويض المزروعة، التي يتم استبدالها فقط من قبل المتخصصين الطبيين، مما يضمن ملاءمة أفضل وتقليل تدخل المريض. يدعم الارتفاع العالمي في حالات سرطان الحنجرة وزيادة عدد عمليات استئصال الحنجرة الكلي الطلب المستمر على حلول طويلة الأمد تُدار سريريًا، مما يعزز أجهزة التعويض المزروعة كعمود فقري للإيرادات في هذا القطاع.

- على سبيل المثال، تم تصميم جهاز Provox Vega من Atos Medical لسهولة الصيانة، وتحسين جودة الصوت، والمتانة، مع بيانات سريرية تظهر أن متوسط عمر الجهاز يتجاوز 200 يوم، مما يدعم القدرة على التحدث بشكل مستمر ويقلل من تكرار إجراءات الاستبدال.

حسب نوع الصمام

في تقسيم السوق حسب نوع الصمام، قاد صمام Provox السوق بحصة إيرادات بلغت 62.30٪ في عام 2024. يتميز Provox بتفوق تقني يتمثل في مقاومة منخفضة لتدفق الهواء، وتقليل حوادث التسرب، ونطاق واسع من الخيارات الحجمية/التكوينية التي تُمكن من ملاءمة مخصصة للتشريح الفردي، مما يجعله الخيار المفضل بين الأطباء والمرضى، خاصة في مراكز الأورام ذات الحجم الكبير. أداؤه السريري الراسخ ومعرفة الأطباء الواسعة به يعزز قيادته في إيرادات سوق نوع الصمام.

- على سبيل المثال، يُعرف جهاز التعويض الصوتي Provox Vega بجهد التحدث المنخفض وسهولة الصيانة، مما يحسن جودة الصوت بعد استئصال الحنجرة.

حسب الاستخدام النهائي

في تقسيم السوق حسب الاستخدام النهائي، استحوذ الجزء الفرعي للمستشفيات على 58.31٪ من حصة السوق في عام 2024. تظل المستشفيات الأماكن الرئيسية لإجراءات استئصال الحنجرة الأولية، والرعاية بعد الجراحة، وخدمات زراعة أجهزة التعويض الصوتي التي تتطلب قدرات جراحية وأورام وتأهيل متعددة التخصصات. يساهم تركيز أقسام الأنف والأذن والحنجرة والأورام المتخصصة في المستشفيات، إلى جانب توفر المتخصصين المدربين لإدارة تركيب الأجهزة والرعاية اللاحقة، في هيمنة هذا القطاع.

المحرك الرئيسي للنمو

ارتفاع انتشار سرطان الحنجرة والحالات ذات الصلة

يُعتبر الارتفاع العالمي في حالات سرطان الحنجرة المحرك الرئيسي الذي يوسع الطلب على أجهزة التعويض الصوتي. مع خضوع المزيد من المرضى لعمليات استئصال الحنجرة أو جراحات الحنجرة/الطيات الصوتية الأخرى، يزداد الحاجة إلى استعادة الصوت بعد الجراحة بشكل مطرد. يترجم هذا الطلب المرتفع مباشرة إلى زيادة اعتماد أجهزة التعويض الصوتي لاستعادة الكلام، مما يوسع قاعدة السوق بشكل عام. مع ارتفاع حالات سرطان الرأس والرقبة بسبب عوامل الخطر مثل التدخين، واستخدام الكحول، والتعرض البيئي، يستمر سوق أجهزة التعويض الصوتي في التوسع.

- على سبيل المثال، قامت InHealth Technologies، من خلال علامتها التجارية Blom-Singer®، بتطوير جهاز التعويض الصوتي بصمام السيليكون الذي أصبح المعيار الدولي لاستعادة الصوت، حيث يخدم الآلاف من المرضى الذين تم تشخيصهم بسرطان الحنجرة.

التقدم في التكنولوجيا الطبية وابتكار إعادة التأهيل الصوتي

التحسينات المستمرة في تصميم الأطراف الصناعية وآليات الصمامات والمواد، مثل الغرسات المصنوعة من السيليكون وأنظمة الصمامات المحسنة، تعزز موثوقية الأجهزة وراحتها وجودة الصوت، مما يجعل الاعتماد عليها أكثر جاذبية. تتيح الابتكارات للأطراف الصناعية محاكاة الكلام الطبيعي بشكل أفضل وتقليل المضاعفات، مما يحسن نتائج المرضى ورضاهم. بالتزامن مع ذلك، يدعم الاتجاه نحو الإجراءات الجراحية البسيطة في طب الأنف والأذن والحنجرة وتقنيات الثقب الرغامي المريئي المتقدمة الاستخدام الأوسع للأطراف الصوتية. هذه التطورات التكنولوجية تعزز ثقة الأطباء والمرضى، مما يدفع نمو السوق.

- على سبيل المثال، قام جراحو جونز هوبكنز بتطوير تقنيات ثقب رغامي مريئي بسيطة تقلل من وقت الإجراء وتقلل من المضاعفات بعد الجراحة.

زيادة وعي المرضى وتوسع البنية التحتية للرعاية الصحية

يزداد معدل الاعتماد بفضل زيادة الوعي بين المرضى ومقدمي الرعاية والمهنيين الصحيين حول خيارات استعادة الصوت بعد استئصال الحنجرة أو إزالة صندوق الصوت. تشجع الجهود التعليمية والدعوة وتحسين تدفق المعلومات حول نتائج إعادة التأهيل على الاستخدام المبكر والأوسع للأطراف الصوتية. في الوقت نفسه، يساهم توسع البنية التحتية للرعاية الصحية عالميًا، خصوصًا في المناطق النامية وتحسين الوصول إلى خدمات الأنف والأذن والحنجرة والأورام، في زيادة توفر حلول الأطراف الصوتية. هذه العوامل مجتمعة توسع قاعدة المستخدمين المحتملة، مما يغذي التوسع العام للسوق.

الاتجاه والفرصة الرئيسية

زيادة الطلب على حلول الأطراف الصناعية المخصصة والمركزة على المريض

يشهد السوق تحولًا نحو حلول الأطراف الصوتية المخصصة والمركزة على المريض، بما في ذلك أنواع الصمامات والأحجام وخيارات المواد المصممة لتناسب التشريح الفردي والاحتياجات السريرية. يتيح هذا النهج الموجه نحو المريض راحة أفضل، وتحسين جودة الصوت، وتقليل معدلات المضاعفات، مما يخلق قيمة قوية للأطباء والمرضى على حد سواء. مع اكتساب الطب الشخصي أهمية في رعاية الأنف والأذن والحنجرة والأورام، فإن الشركات المصنعة التي تقدم أطرافًا مخصصة في وضع جيد للاستفادة من الطلب المتزايد، مما يقدم فرصة نمو كبيرة.

- على سبيل المثال، تعاونت HP مع مؤسسة Limb Kind لتقديم مقابس أطراف صناعية للأطفال مطبوعة بتقنية ثلاثية الأبعاد في مناطق محرومة مثل كينيا وسريلانكا، باستخدام مسوحات تشريحية وتقنية Multi Jet Fusion المتقدمة لإنشاء مقاسات مخصصة بوقت إنتاج وتسليم سريع.

التعاون الاستراتيجي، تجميع المنتجات وتوسع السوق الناشئة

تُمكّن التعاونات بين الشركات المصنعة والمؤسسات الصحية والكيانات البحثية من دمج الميزات المتقدمة (مثل الصمامات المضادة للارتجاع والمواد المهندسة بيولوجيًا) وحلول مجمعة (الأطراف الصناعية مع مجموعات جراحية أو ملحقات). تسرع هذه التحالفات الابتكار وتوسع عروض المنتجات، مما يجعل الاعتماد أسهل وأكثر فعالية من حيث التكلفة لمقدمي الخدمات. في الوقت نفسه، يوفر الطلب المتزايد في الأسواق الناشئة، المدفوع بزيادة حالات سرطان الحلق، وتحسين الوصول إلى الرعاية الصحية، وزيادة القدرة على تحمل التكاليف، إمكانات توسع كبيرة تتجاوز معاقل السوق التقليدية المتقدمة.

- على سبيل المثال، يقوم المعهد الوطني لأبحاث الأسنان والوجه والفكين التابع للمعاهد الوطنية للصحة بتوسيع الشراكات من خلال برنامج شراكة تسريع الأدوية® لدفع الابتكار الطبي الحيوي وتطوير منتجات جديدة مع المتعاونين من الصناعة والأكاديميين.

التحدي الرئيسي

التكلفة العالية والعوائق الاقتصادية أمام تبني الأجهزة

تظل أجهزة الأطراف الصوتية والإجراءات الجراحية المرتبطة بها باهظة الثمن للعديد من المرضى، خاصة في المناطق التي تفتقر إلى التعويض أو ذات الدخل الفردي المنخفض. يمكن أن تثني التكاليف الأولية والصيانة العالية (للاستبدال، أو الرعاية اللاحقة، أو التنظيف المنتظم في الأجهزة غير المزروعة) عن اعتمادها أو تدفع المرضى إلى التخلي عن الأطراف الصناعية تمامًا. يشكل هذا الحاجز الاقتصادي عائقًا أمام اختراق السوق خاصة في الفئات السكانية الحساسة للسعر أو غير المؤمن عليها بشكل كافٍ وقد يبطئ النمو في بعض المناطق الجغرافية.

طول عمر الجهاز، المضاعفات والحاجة إلى الاستبدال المتكرر

تتعرض الأطراف الصوتية للتآكل، والتسرب، وتكوين الميكروبات/الأغشية الحيوية، وفشل الصمام مع مرور الوقت، مما يتطلب في كثير من الأحيان استبدالًا أو صيانة متكررة. يمكن أن تقلل هذه القيود من التزام المريض ورضاه، مما يؤثر على الاعتماد العام. المضاعفات الإضافية — مثل تسرب اللعاب أو الشفط تزيد من المخاطر السريرية وتثني كل من المرضى والأطباء، خاصة حيث تكون الرعاية اللاحقة أو دعم الصيانة غير كافٍ. تشكل هذه التحديات المتعلقة بالموثوقية والمتانة قيدًا كبيرًا على النمو المستدام للسوق.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية موقعًا رائدًا في سوق الأطراف الصوتية، حيث استحوذت على 41.33% من الإيرادات العالمية في عام 2024. ينبع هيمنة المنطقة من بنيتها التحتية الصحية المتقدمة، وتوافر رعاية الأنف والأذن والحنجرة والأورام عالية الجودة على نطاق واسع، وآليات التعويض القوية التي تسهل الوصول إلى أجهزة الأطراف الصوتية. يعزز ارتفاع معدل الإصابة بسرطان الحنجرة وعدد كبير من إجراءات استئصال الحنجرة الكلي الطلب. يستفيد الأطباء والمرضى من الوصول المبكر إلى الأطراف الصناعية من الجيل التالي، مما يدفع إلى الاعتماد المستمر للأجهزة المزروعة والمتقدمة من نوع الصمام في المستشفيات الكبرى والمراكز المتخصصة.

أوروبا

في أوروبا، يحتفظ سوق الأطراف الصوتية بحصة كبيرة تبلغ 28.15%، مدعومًا بالخدمات الصحية المتطورة، ومسارات الرعاية القياسية بعد استئصال الحنجرة، وزيادة الوعي بفوائد إعادة التأهيل الصوتي. يستمر الاعتماد الواسع للحلول الصمامية والأجهزة الصناعية المعروفة عبر دول أوروبا الغربية والشمالية في توليد طلب مستقر. يزداد تأكيد الأطباء الأوروبيين على جودة الحياة بعد الجراحة، مما يعزز الاستخدام طويل الأمد للأطراف الصوتية. يعزز وجود الشركات المصنعة الرائدة وزيادة حجم الجراحات الأنف والأذن والحنجرة من أهمية المنطقة في المشهد العالمي.

آسيا والمحيط الهادئ

تظهر منطقة آسيا والمحيط الهادئ كأسرع القطاعات نموًا في السوق، مدفوعة بارتفاع معدل الإصابة بسرطان الحنجرة، وتوسع الوصول إلى الرعاية الصحية، وزيادة اعتماد إجراءات إعادة بناء الأنف والأذن والحنجرة. استحوذت المنطقة على 17.52% من السوق العالمية في عام 2024. مع حصول المرضى في دول مثل الصين، الهند، اليابان، وكوريا الجنوبية على وصول محسن إلى حلول استعادة الصوت، من المتوقع أن يتسارع الطلب. تعتبر خيارات الأطراف الصناعية ذات التكلفة المنخفضة، وزيادة الوعي بإعادة التأهيل بعد الجراحة، وتوسيع البنية التحتية للمستشفيات والعيادات مركزية للنمو. تستعد هذه المنطقة لتوسيع حصتها تدريجيًا من إيرادات سوق الأطراف الصوتية العالمية على مدى فترة التوقعات.

أمريكا اللاتينية

تشغل أمريكا اللاتينية جزءًا متواضعًا ولكنه متنامٍ من سوق الأطراف الصوتية العالمية، بحصة تبلغ 6.12% في عام 2024. مدعومة بزيادة انتشار اضطرابات الحنجرة وتحسن تدريجي في بنية الرعاية الصحية للأنف والأذن والحنجرة، يرتفع الطلب على الأطراف الصوتية ببطء. على الرغم من أن القيود الاقتصادية والتعويض المحدود في بعض البلدان لا تزال تشكل تحديات، فإن زيادة وعي المرضى والاستثمارات التدريجية في البنية التحتية تمكن من الاعتماد التدريجي للأجهزة الصناعية، خاصة في المراكز الحضرية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حاليًا 6.88% من سوق الأطراف الصوتية العالمي، لكنها تظهر إمكانيات للنمو مع تطور أنظمة الرعاية الصحية وزيادة الاستثمارات في رعاية الأورام والأنف والأذن والحنجرة. يساهم ارتفاع معدل الإصابة بسرطانات الرأس والرقبة، وتحسين القدرات التشخيصية، والتوسع التدريجي في خدمات إعادة التأهيل الصوتي في المستشفيات في زيادة الطلب ببطء. لا تزال التحديات المتعلقة بالقدرة على تحمل التكاليف، والوصول إلى المتخصصين المدربين، والفوارق الإقليمية في جودة الرعاية تحد من النمو السريع للسوق في المدى القريب.

تقسيمات السوق:

حسب المنتج

- الأطراف الصوتية المزروعة

- الأطراف الصوتية غير المزروعة

حسب نوع الصمام

- صمام Provox

- صمام Blom-singer

- صمام Groningen

حسب الاستخدام النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- مستخدمون آخرون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق الأطراف الصوتية العالمي يتميز بتنافسية عالية، حيث تقود الشركات الرئيسية مثل Atos Medical وInHealth Technologies وAndreas Fahl Medizintechnik‑Vertrieb GmbH وHood Laboratories وICU Medical, Inc. وHEIMOMED Heinze GmbH & Co. KG وInnaumation Medical Devices Private Limited وLuminaud, Inc. وServona GmbH وTeleflex Incorporated السوق إلى الأمام. تقود هذه الشركات السوق من خلال التركيز على ابتكار المنتجات والموثوقية وتوسيع شبكات التوزيع الخاصة بها. يتم تحقيق التمايز التنافسي من خلال التقدم في تكنولوجيا الصمامات، مثل تطوير الأطراف المزروعة وغير المزروعة، وتحسين المواد للمتانة ومقاومة الأغشية الحيوية، والمنتجات المكملة مثل مجموعات التنظيف. المبادرات الاستراتيجية، بما في ذلك عمليات الدمج والاستحواذ والتوسع العالمي، تزيد من حدة المنافسة، حيث تعزز الشركات الكبيرة وجودها في الأسواق المتقدمة والناشئة على حد سواء. غالبًا ما تركز الشركات الصغيرة أو المتخصصة على الحلول الاقتصادية أو تصميمات الأطراف الفريدة، مما يضمن أن السوق يلبي مجموعة واسعة من احتياجات وتفضيلات المرضى.

تحليل اللاعبين الرئيسيين

- تقنيات InHealth

- أندرياس فاهل لتوزيع التكنولوجيا الطبية GmbH

- HEIMOMED Heinze GmbH & Co. KG

- Innaumation للأجهزة الطبية الخاصة المحدودة

- أتوس ميديكال

- مختبرات هود

- Luminaud, Inc.

- ICU Medical, Inc.

- Servona GmbH

- شركة Teleflex

التطورات الأخيرة

- في سبتمبر 2025، قدمت Boston Medical Products جهازًا جديدًا للبروستاتا الصوتية الداخلية مصممًا لزيادة المتانة وتحسين راحة المرضى، مستهدفًا إعدادات إعادة التأهيل الخارجي.

- في أكتوبر 2025، استحوذت Medtronic على شركة ناشئة تركز على دمج المستشعرات الذكية للبروستاتا الصوتية، وهي خطوة تهدف إلى تحسين وظائف الجهاز وتمكين مراقبة المرضى في الوقت الفعلي.

- في أغسطس 2022، أعلنت InHealth Technologies عن الإطلاق التجاري لجهاز Blom-Singer Day&Night HME، وهو جهاز فريد للمرضى الذين خضعوا لاستئصال الحنجرة الكامل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، نوع الصمام، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب العالمي على الأطراف الصوتية مع استمرار ارتفاع حالات الإصابة بسرطانات الحنجرة والرأس والرقبة، مما يؤدي إلى المزيد من عمليات استئصال الحنجرة وزيادة الحاجة إلى استعادة الصوت.

- ستؤدي التطورات في علم المواد وتصميم الأطراف إلى إنتاج أجهزة أكثر متانة ومقاومة للبكتيريا الحيوية وسهلة الاستخدام، مما يحسن راحة المرضى ويقلل من احتياجات الصيانة، وبالتالي يعزز معدلات التبني.

- سيؤدي التركيز المتزايد على جودة الحياة وإعادة التأهيل بعد استئصال الحنجرة إلى دمج الأطراف الصوتية في بروتوكولات الرعاية القياسية بعد الجراحة وعلى المدى الطويل.

- سيؤدي توسيع البنية التحتية للرعاية الصحية وخدمات الأنف والأذن والحنجرة/الأورام في الأسواق الناشئة إلى فتح مصادر طلب إقليمية جديدة، مما يوسع الوصول إلى أجهزة الأطراف الصوتية خارج الأسواق التقليدية.

- سيؤدي ارتفاع الوعي بين المرضى ومقدمي الرعاية والأطباء حول خيارات استعادة الصوت إلى تعزيز القبول وتشجيع التبني المبكر للأطراف بعد إزالة الحنجرة.

- سيؤدي نمو السكان المسنين في العديد من البلدان إلى زيادة حالات الأمراض والتدخلات الجراحية التي تؤثر على الصوت، مما يوسع قاعدة المرضى المحتملين لأجهزة الأطراف.

- سيؤدي دمج الأطراف الصوتية مع خدمات إعادة التأهيل، بما في ذلك علاج النطق والمتابعة بعد الجراحة، إلى تحسين النتائج طويلة الأمد ورضا المرضى، مما يعزز الأعمال المتكررة والإحالات.

- سيجعل تطوير أنواع الأطراف غير المزروعة أو التي يمكن إدارتها ذاتيًا الأقل تكلفة والأكثر سهولة في الاستخدام استعادة الصوت أكثر قابلية للتنفيذ في البيئات ذات الموارد المحدودة، مما يوسع نطاق السوق.

- قد تسهل خدمات الصحة عن بُعد وإعادة التأهيل عن بُعد رعاية المتابعة وصيانة الأجهزة لمستخدمي الأطراف الصوتية، مما يزيد من الامتثال ويحسن نجاح الأجهزة على المدى الطويل.

- قد يتعاون المصنعون ومقدمو الرعاية الصحية لتقديم حزم جراحية + إعادة تأهيل + أجهزة مجمعة، مما يجعل استعادة الصوت أكثر توحيدًا وتكاملًا، مما سيسرع من نمو السوق بشكل عام.