Markedsoversigt

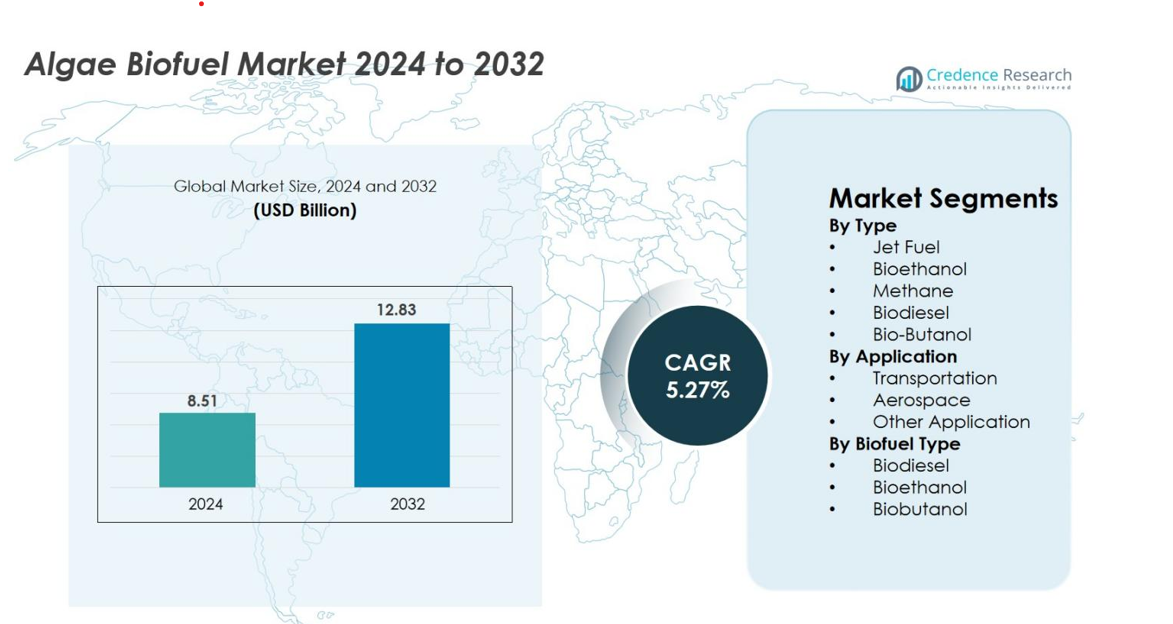

Markedet for alge-biofuel blev vurderet til USD 8,51 milliarder i 2024 og forventes at nå USD 12,83 milliarder i 2032 med en CAGR på 5,27% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for alge-biofuel 2024 |

USD 8,51 milliarder |

| Marked for alge-biofuel, CAGR |

5,27% |

| Markedets størrelse for alge-biofuel 2032 |

USD 12,83 milliarder |

Markedet for alge-biofuel viser stærk deltagelse fra nøgleaktører som Algenol Biotech, Sapphire Energy, Blue Marble Productions, Inc., Culture BioSystems, Genifuel Corporation, Solix, Algae Systems LLC, Reliance Life Sciences, Origin Oils og AlgaEnergy, som alle fortsætter med at fremme højtydende stammer, integrerede CO₂-udnyttelsessystemer og omkostningseffektive ekstraktionsteknologier. Disse virksomheder udvider aktivt pilot- og kommercielle operationer for at imødekomme den stigende efterspørgsel efter vedvarende brændstoffer i transport- og luftfartssektorerne. Nordamerika fører markedet med en præcis 38,4% andel, understøttet af robust F&U-infrastruktur, statslige incitamenter og stærk adoption af bæredygtige luftfartsbrændstofveje, hvilket positionerer regionen i spidsen for kommercialisering.

Markedsindsigt

- Markedet for alge-biofuel blev vurderet til USD 8,51 milliarder i 2024 og forventes at nå USD 12,83 milliarder i 2032, med en vækst på 5,27% CAGR i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter lavkulstofbrændstoffer, stor interesse for algebaseret biodiesel med en segmentandel på 41,6% og stigende adoption af bæredygtigt luftfartsbrændstof blandt globale flyselskaber.

- Nøgletrends inkluderer hurtig innovation inden for stammeudvikling, integration af algefarme med CO₂-udledende industrier og opskalering af fotobioreaktorteknologier for at forbedre outputeffektivitet og reducere produktionsomkostninger.

- Det konkurrenceprægede landskab har aktiv deltagelse fra Algenol Biotech, Sapphire Energy, Solix, Genifuel Corporation, AlgaEnergy og andre aktører, der fokuserer på avancerede biofuelveje, co-produktoptimering og strategiske forskningssamarbejder.

- Regionalt fører Nordamerika med en andel på 38,4%, efterfulgt af Europa med 27,1%, Asien-Stillehavet med 24,6%, mens transport forbliver det førende applikationssegment med en markedsandel på 62,4%, understøttet af vedvarende brændstofmandater.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Segmentet efter type i markedet for alger-biofuel ledes af biodiesel, som har en 41,6% andel i 2024, drevet af dets høje lipidudbytte, motor-kompatibilitet og stærk reguleringsmæssig støtte til renere dieselblandinger. Bioethanol følger med stigende adoption på grund af blandingsmandater, mens jetbrændstof vinder momentum, da flyselskaber udvider test af alge-afledt SAF. Bio-Butanol avancerer på grund af dets højere energitæthed, og metan vokser gradvist gennem biogas og affald-til-energi-initiativer. Overordnet styrker politiske incitamenter og industriens dekarboniseringsindsats efterspørgslen på tværs af alle brændstofkategorier.

- For eksempel opnåede Algenols demonstrationsanlæg i Florida en årlig produktion på 100.000 gallon ethanol ved hjælp af CO₂-fodrede alge-fotobioreaktorer, og dets teknologiplatform dokumenterede ethanolproduktivitetshastigheder, der oversteg 8.000 gallon pr. acre pr. år under kontinuerlig drift, hvilket viser kommercielt relevante udbytter for brændstofkvalitets-ethanol.

Efter Anvendelse

Transportsegmentet dominerer markedet for alger-biofuel med en præcis 62,4% andel i 2024, understøttet af stigende anvendelse af biodiesel og bioethanol i vejtransport, kommercielle flåder og offentlige mobilitetsprogrammer. Luftfart har en voksende andel, da udviklingen af algebaseret SAF accelererer for at opfylde netto-nul luftfartsmål og reducere livscyklusudledninger. Andre anvendelser, der bidrager med den resterende andel, inkluderer industriel opvarmning og småskala elproduktion, drevet af efterspørgslen efter vedvarende og renere energialternativer i fremstillings- og forsyningssektorerne.

- For eksempel opfyldte Solazyme (senere TerraVia) en kontrakt med det amerikanske forsvarsministerium om levering af 450.000 gallon algebaseret marinediesel og flådedestillatbrændstof, som efterfølgende blev brugt i operationelle flådeevalueringer—markerer et af de største registrerede volumener af algal brændstof leveret til transporttest.

Efter Biofuel Type

Segmentet efter biofuel type ledes af biodiesel, som fanger en 46,8% markedsandel i 2024, drevet af dets høje konverteringseffektivitet fra algelipider og kompatibilitet med eksisterende lagrings-, transport- og motorsystemer. Bioethanol bevarer stærk efterspørgsel på grund af globale brændstof-blandingsregler, mens biobutanol udvider sin tilstedeværelse på grund af dets overlegne energitæthed og reducerede korrosivitet sammenlignet med ethanol. Fremskridt i fotobioreaktorsystemer, stammeoptimering og omkostningseffektiv lipidudvinding fortsætter med at øge biodieselproduktionen og accelerere adoptionen på tværs af forskellige slutbrugssektorer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Lav-Kulstof og Bæredygtige Energi Alternativer

Det globale skift mod dekarbonisering fortsætter med at styrke efterspørgslen efter alger-biofuel, da industrier og regeringer sigter mod at reducere afhængigheden af fossile brændstoffer. Algebaserede brændstoffer tilbyder betydeligt lavere livscyklusudledninger, hvilket stemmer overens med globale kulstofneutralitetsforpligtelser og planer for overgangen til vedvarende energi. Transport-, marine- og luftfartssektorerne foretrækker i stigende grad alge-afledte brændstoffer for at opfylde emissionsreduktionsstandarder uden større motormodifikationer. Algernes hurtige vækstrate, høje olieudbytte, ikke-afhængighed af dyrkbar jord og evne til at udnytte CO₂-rig industriel udstødning gør det til en yderst bæredygtig råvare. Efterhånden som nationer håndhæver strengere vedvarende brændstofmandater, opnår alger-biofuel stærk kommerciel relevans, hvilket bidrager til langsigtede klimastrategier og energidiversificering.

- For eksempel gennemførte den amerikanske flåde sin største avancerede biobrændstofindkøb ved at bestille 450.000 gallon algebaseret marine- og jetbrændstof produceret gennem Solazyme og Dynamic Fuels, som efterfølgende blev indarbejdet i skibs- og flyøvelser, hvilket markerede det største registrerede regeringsudsendelsesvolumen af algeafledt brændstof.

Fremskridt inden for Algestrengsingeniørkunst og Bioprocessteknologier

Løbende innovationer inden for strengsingeniørkunst, bioreaktordesign, næringsstofoptimering og downstream-behandling forbedrer betydeligt den kommercielle levedygtighed af algebiobrændstoffer. Genetisk ingeniørkunst og syntetisk biologi muliggør udvikling af høj-lipid-strenge med hurtigere vækstcyklusser og bedre udbytter. Forbedrede fotobioreaktorsystemer øger lysindfangningseffektiviteten, stabiliserer dyrkningsforholdene og reducerer kontamineringsrisici, hvilket sikrer ensartet biomasseproduktion. Fremskridt inden for omkostningseffektive høst- og ekstraktionsmetoder, herunder hydrotermisk forvæskning og membranbaseret separation, strømliner bio-olieproduktion og reducerer driftsomkostninger. Disse teknologiske fremskridt mindsker omkostningsforskellen med petroleumsbaserede brændstoffer og understøtter bredere anvendelse af algebiobrændstoffer på tværs af forskellige slutbrugersektorer.

- For eksempel udviklede forskere hos ExxonMobil og Synthetic Genomics en algestreng, der er i stand til at producere lipidindhold op til 40% af tør biomasse, hvilket er det dobbelte af det basale 20% niveau rapporteret ved projektets start, og feltkultiveringsforsøg opnåede en dokumenteret biomasseproduktivitet på 18 gram pr. kvadratmeter pr. dag, hvilket demonstrerer målbare gevinster fra genetisk optimering.

Regeringsincitamenter, Investeringer og Energiediversificeringspolitikker

Støttende politikker og regeringsinitiativer spiller en kritisk rolle i at fremskynde udviklingen af algebiobrændstoffer. Mange lande prioriterer alger inden for vedvarende energisortimenter på grund af deres miljømæssige fordele og potentielle bidrag til national energisikkerhed. Incitamenter som skattefradrag, tilskud, lavrentefinansiering og F&U-finansiering styrker kommercielle projektpipelines og tiltrækker private investeringer. Vedvarende brændstofmandater skaber stabil efterspørgsel efter algebaseret biodiesel, bioethanol og flybrændstoffer. Regeringer fremmer også initiativer til kulstoffangst, hvor industrielle CO₂-emissioner bruges som næringskilder til algedyrkning, hvilket forbedrer cirkulære økonomimodeller. Med stærkere politisk tilpasning mod grønne brændstoffer fortsætter algebiobrændstoffer med at vinde momentum som et nøgleelement i fremtidige energistrategier.

Vigtige Tendenser & Muligheder

Udvidelse af Algebaseret Bæredygtigt Flybrændstof (SAF)

Den voksende vægt på afkarbonisering af luftfarten skaber en stor mulighed for algeafledte bæredygtige flybrændstoffer. Flyselskaber og luftfartsproducenter indgår i stigende grad partnerskaber med biobrændstofvirksomheder for at udforske skalerbare produktionsveje, der opfylder strammere globale emissionsstandarder. Algebaseret SAF tilbyder fremragende ydeevne, høj energitæthed og kompatibilitet med eksisterende jetmotorer, hvilket gør det til et attraktivt alternativ for langdistanceflyvning. Reguleringsrammer, der opmuntrer til SAF-blanding, stimulerer yderligere investeringer i storskala produktionsfaciliteter. Efterhånden som lufthavne og luftfartsselskaber vedtager kulstofneutrale mål, fremstår alger som en lovende råvare, der kan reducere luftfartsemissioner, samtidig med at de understøtter langsigtede bæredygtighedsforpligtelser og operationel effektivitet.

- For eksempel gennemførte Continental Airlines en 90-minutters demonstrationsflyvning på en Boeing 737-800 ved brug af en 50/50 blanding af jetbrændstof og algebaseret HEFA leveret af Solazyme og Honeywell UOP, og efter flyvningen bekræftede motordiagnostik fuld ydeevnekompatibilitet med CFM56 turbofanmotorer uden hardwaremodifikationer, hvilket etablerede den første amerikanske kommercielle flyselskabstestflyvning drevet af en algebrændstofblanding.

Integration af Algedyrkning i Industrielle Kulstofopsamlingssystemer

En vigtig fremvoksende trend er integrationen af algeproduktionssystemer med industrielle CO₂-udledere som en del af bredere cirkulære økonomistrategier. Produktionsanlæg, kraftværker og forarbejdningsfaciliteter udforsker i stigende grad algedyrkning for at opsamle og udnytte kuldioxid, der ellers ville blive frigivet til atmosfæren. Den opsamlede CO₂ bliver en næringskilde for algebiomasse, hvilket skaber en dobbelt fordel af emissionsreduktion og biobrændstofproduktion. Spildevandsstrømme bliver også brugt til at støtte næringsrig dyrkning, hvilket yderligere reducerer driftsomkostningerne. Denne model genererer yderligere værdi gennem biprodukter som bio-gødning og biokemikalier, hvilket forbedrer den økonomiske gennemførlighed af integrerede algebaserede energiløsninger.

- For eksempel demonstrerede det amerikanske energiministeriums Power System Integration-projekt, drevet af Arizona State University, at røggas fra et naturgaskraftværk, der leverer CO₂ ved koncentrationer mellem 5% og 8%, muliggjorde algedyrkningsudbytter på 24 gram pr. kvadratmeter pr. dag, direkte omdannelse af stakemissioner til biomasse uden supplerende industrielt CO₂.

Vigtige Udfordringer

Høje Produktionsomkostninger og Skalerbarhedsbegrænsninger

På trods af stort potentiale står algebiobrændstoffer over for betydelige omkostnings- og skalerbarhedsudfordringer, der hæmmer massekommercialisering. Dyrknings-, høst- og udvindingsprocesser forbliver dyre på grund af energikrævende operationer og behovet for avanceret udstyr. Åbne damme-systemer kæmper med inkonsistente udbytter, temperaturudsving og kontamineringsrisici, mens fotobioreaktorer kræver betydelige kapitalinvesteringer og kontrollerede miljøer. Disse faktorer begrænser evnen til at producere algebiobrændstof til konkurrencedygtige priser sammenlignet med fossile brændstoffer eller mere etablerede biobrændstoftyper. At opnå konsekvent storskala produktion forbliver vanskeligt, og den økonomiske levedygtighed afhænger stærkt af teknologiske gennembrud og reducerede produktionsomkostninger på tværs af værdikæden.

Regulatorisk Usikkerhed og Markedskommercialiseringsbarrierer

Algebiobrændstofindustrien står over for regulatorisk kompleksitet, certificeringsudfordringer og usikkerheder, der forsinker kommerciel ekspansion. Mange regioner mangler standardiserede retningslinjer for storskala algedyrkning, arealanvendelse, spildevandsintegration og brændstofkvalitetsstandarder. Godkendelsesprocesser for luftfartsbiobrændstoffer er særligt strenge, hvilket øger overholdelsesomkostningerne og forlænger tiden til markedet. Infrastrukturbegrænsninger for opbevaring, blanding og distribution begrænser yderligere adoption. Inkonsistente politikker på tværs af lande reducerer investorernes tillid og komplicerer langsigtet planlægning for kommercielle faciliteter. Uden klarere regulatoriske rammer og stabil politisk støtte forbliver overgangen fra pilotprojekter til fuldskala produktion en stor hindring for industriens vækst.

Regional Analyse

Nordamerika

Nordamerika leder Alge Biobrændstofmarkedet med en andel på 38,4% i 2024, drevet af stærke føderale incitamenter, store investeringer i F&U og et veletableret økosystem for biobrændstofkommercialisering. USA drager fordel af omfattende pilotfaciliteter, avancerede fotobioreaktorteknologier og stærk deltagelse fra energiselskaber, der udvider deres porteføljer af vedvarende brændstoffer. Støttende rammer som USA’s Renewable Fuel Standard og statslige lavkulstofbrændstofreguleringer fremskynder yderligere adoptionen. Voksende interesse for algebaseret SAF fra store flyselskaber og forsvarsprogrammer øger også efterspørgslen, hvilket positionerer Nordamerika som den mest teknologisk avancerede og kommercielt aktive region i sektoren.

Europa

Europa har en markedsandel på 27,1% i 2024, understøttet af aggressive afkarboniseringspolitikker og EU’s langsigtede direktiver for vedvarende energi, der prioriterer avancerede biobrændstoffer. Lande som Tyskland, Holland og Frankrig investerer kraftigt i algeforskningsklynger og demonstrationsanlæg i industriel skala. Regionens luftfartssektor accelererer efterspørgslen efter algebaseret SAF for at opfylde stadig strengere emissionsregler under Fit-for-55-rammen. Stærke initiativer for cirkulær økonomi, der integrerer CO₂-udnyttelse, spildevandsgenbrug og grønne industrielle systemer, fremmer yderligere algedyrkning. Europas reguleringsklarhed og fokus på bæredygtighed gør det til et vigtigt knudepunkt for innovation og kommercialisering af avancerede biobrændstoffer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en andel på 24,6% af Alge Biobrændstofmarkedet i 2024, drevet af stigende energiefterspørgsel, stort dyrkningspotentiale og udvidet regeringsstøtte til vedvarende energisystemer. Kina, Indien, Japan og Sydkorea leder den regionale aktivitet med investeringer i åbne damme til alger, CO₂-til-biobrændstof pilotprojekter og hybride dyrkningsteknologier. Regionens hurtigt voksende transport- og luftfartssektorer skaber stærk langsigtet efterspørgsel efter biodiesel og SAF. Tilgængeligheden af sollys, lavprisarbejdskraft og gunstige klimatiske forhold styrker yderligere omkostningskonkurrenceevnen, hvilket positionerer Asien-Stillehavsområdet som et højvækstmarked med stærke kommercialiseringsudsigter.

Latinamerika

Latinamerika fanger en markedsandel på 6,3% i 2024, understøttet af udvidede biobrændstofmandater og store biomasseproduktionskapaciteter. Lande som Brasilien, Chile og Mexico udforsker aktivt algedyrkning for at diversificere vedvarende brændstofkilder og styrke energiuafhængighed. Kystregioner med rigeligt sollys og gunstige vandforhold tilbyder stærkt dyrkningspotentiale, hvilket muliggør omkostningseffektiv algebiomasseproduktion. Regeringsstøttede forskningsprogrammer og pilotprojekter med fokus på biodiesel- og biogasproduktion bidrager til kommerciel aktivitet på tidligt stadie. Voksende interesse for lavkulstoftransportbrændstoffer og bæredygtige industrielle energiløsninger understøtter yderligere adoptionen af algebiobrændstoffer i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 3,6% i 2024, drevet af fremvoksende interesse i at diversificere ud over fossile brændstoffer og udnytte rigeligt sollys til højtydende algedyrkning. Golfstater investerer i algepilotprojekter med fokus på vedvarende jetbrændstoffer og kulstoffangstapplikationer for at støtte langsigtede bæredygtighedsmål. Afrikanske nationer viser potentiale gennem tilgængelighed af lavprisjord og gunstige klimatiske forhold, hvilket tiltrækker forskningsaktivitet på tidligt stadie. Selvom kommercialiseringen stadig er begrænset, positionerer den stigende adoption af cirkulære vandsystemer og vedvarende energiinvesteringer regionen som et udviklende marked med langsigtede muligheder for algebiobrændstoffer.

Markedssegmenteringer

Efter Type

- Jetbrændstof

- Bioethanol

- Metan

- Biodiesel

- Bio-Butanol

Efter Anvendelse

- Transport

- Rumfart

- Anden Anvendelse

Efter Biobrændstoftype

- Biodiesel

- Bioethanol

- Biobutanol

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for alge-biofuel har et dynamisk konkurrencelandskab drevet af kontinuerlig innovation, strategiske samarbejder og stigende investeringer i storskalaproduktionsteknologier. Nøglespillere som Algenol Biotech, Blue Marble Productions, Inc., Sapphire Energy, Culture BioSystems, Origin Oils, Genifuel Corporation, Algae Systems LLC, Solix, Reliance Life Sciences og AlgaEnergy udvider aktivt deres kapaciteter gennem avanceret stammeudvikling, højtydende bioreaktorsystemer og omkostningseffektive lipidudvindingsprocesser. Virksomheder fremskynder overgangen fra pilot- til kommerciel produktion ved at integrere CO₂-fangstpartnerskaber med industrielle udledere og indgå langsigtede leveringsaftaler med transport- og luftfartsbrændstofdistributører. Mange aktører fokuserer på at udvikle algebaserede bæredygtige luftfartsbrændstoffer (SAF), understøttet af stigende efterspørgsel fra flyselskaber og netto-nul forpligtelser. Fusioner, forskningsalliancer og statsligt finansierede demonstrationsprojekter intensiverer yderligere konkurrencen, mens virksomheder i stigende grad diversificerer til medprodukter som biokemikalier, dyrefoder og bio-gødning for at styrke indtægtsstrømme og forbedre den samlede kommercielle levedygtighed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 annoncerede Algae‑C Inc. sin overtagelse af Rockcliffe Labs Inc..

- I juli 2025 annoncerede Leave a Nest Co., Ltd., at Atoz (bio-brændstoffer & kulstofløsninger) og ALBIC (mikroalge-biologisk forskning) er dets partnere for ‘Global Algae Summit 2025’.

- I 2025 annoncerede BRK Technology Co. Ltd. lanceringen af sit 2025 pilotprogram til evaluering af algebaserede drop-in vedvarende brændstoffer (luftfart, marine, tung transport)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Biofuel Type og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da globale energisystemer skifter mod lav-kulstof og vedvarende brændstofalternativer.

- Fremskridt inden for alge-stamme-ingeniørkunst vil forbedre lipidproduktiviteten og betydeligt reducere de samlede produktionsomkostninger.

- Bæredygtigt flybrændstof afledt af alger vil få stærkere adoption, efterhånden som flyselskaber accelererer netto-nul emissionsforpligtelser.

- Integration af algeopdræt med industrielle CO₂-fangstsystemer vil udvide sig og forbedre cirkulære kulstofudnyttelsesmodeller.

- Storskala fotobioreaktor og hybride åbne dam-systemer vil blive mere effektive og støtte kommerciel skala produktion.

- Øgede statslige incitamenter og vedvarende brændstofmandater vil styrke investeringsstrømme i algebaserede biofuelprojekter.

- Biprodukter som bio-gødning, biokemikalier og proteinrig biomasse vil forbedre rentabiliteten og diversificere indtægtsstrømme.

- Strategiske samarbejder mellem energiselskaber, bioteknologiske firmaer og forskningsinstitutioner vil fremskynde teknologiske gennembrud.

- Fremvoksende markeder i Asien-Stillehavet og Mellemøsten vil udvikle nye dyrkningscentre på grund af gunstige klimatiske og omkostningsforhold.

- Fortsat fokus på at dekarbonisere transport og luftfart vil positionere alge-biofuels som en kritisk langsigtet ren energiløsning.