Oversigt over kunstig intelligens i IVD-markedet:

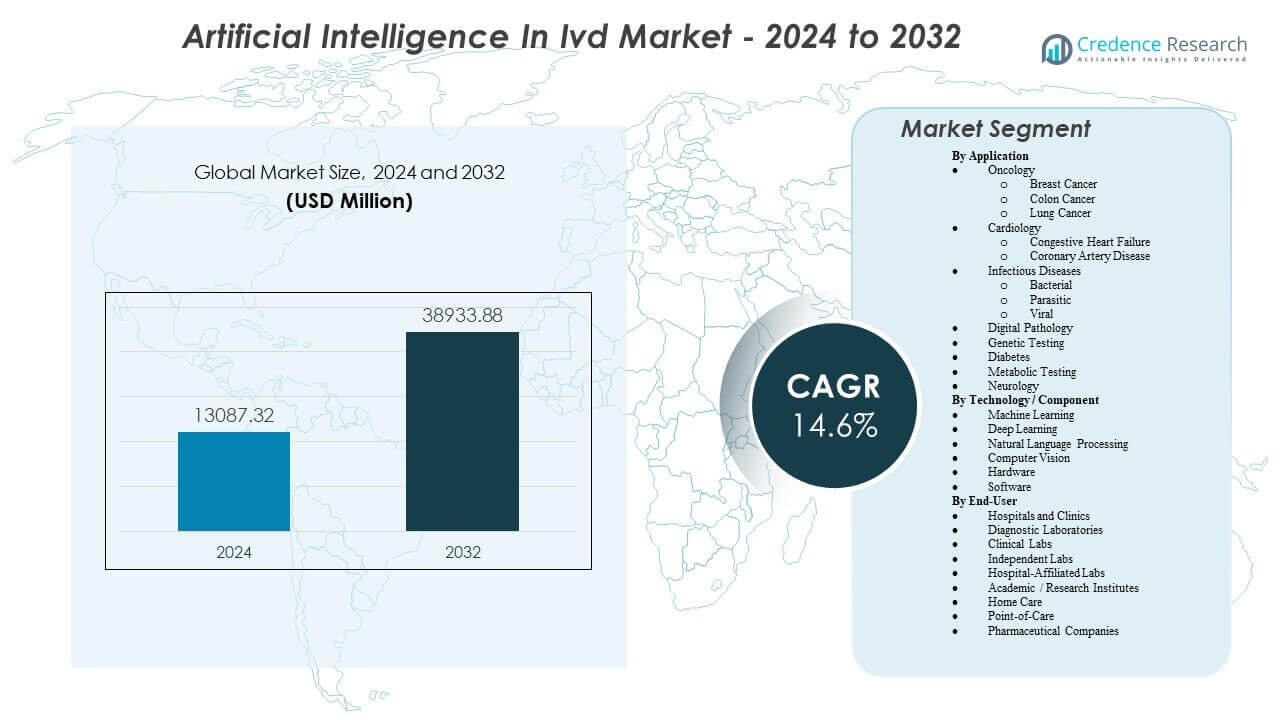

Markedet for kunstig intelligens i IVD forventes at vokse fra 13.087,32 millioner USD i 2024 til anslået 38.933,88 millioner USD i 2032, med en årlig vækstrate (CAGR) på 14,6% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på kunstig intelligens i IVD-markedet 2024 |

13.087,32 millioner USD |

| Kunstig intelligens i IVD-markedet, CAGR |

14,6% |

| Størrelse på kunstig intelligens i IVD-markedet 2032 |

38.933,88 millioner USD |

Stærke markedsdrivere inkluderer stigende efterspørgsel efter tidlig sygdomsdetektion, hvilket opfordrer laboratorier til at implementere AI-værktøjer, der identificerer mønstre, som ikke let genkendes af traditionelle metoder. Udbydere søger automatisering for at stabilisere driften midt i mangel på kvalificerede laboratorieprofessionelle. Virksomheder udvikler adaptive algoritmer, der understøtter realtidsfortolkning, hvilket forbedrer diagnostisk ydeevne inden for onkologi, infektionssygdomstest og genetisk analyse. Adoptionen vokser hurtigt, da AI forbedrer rapporteringspræcisionen og styrker koordinerede arbejdsgange på tværs af store og mellemstore laboratorier.

Nordamerika fører markedet på grund af avanceret digital infrastruktur, stærke kliniske forskningsaktiviteter og høj adoption af automatiserede diagnostiske systemer på tværs af sundhedsnetværk. Europa følger med udbredt integration af digital patologi, molekylære platforme og AI-understøttede screeningsprogrammer. Asien og Stillehavsområdet fremstår som den hurtigst voksende region, da lande udvider diagnostisk kapacitet og investerer i digitale transformationstiltag på tværs af hospitaler og laboratorier. Latinamerika og Mellemøsten & Afrika viser stabil fremgang, understøttet af moderniseringsinitiativer og stigende anvendelse af AI-baserede diagnostiske værktøjer.

Kunstig Intelligens i IVD Markedsindsigt:

- Markedet for Kunstig Intelligens i IVD forventes at vokse fra 13.087,32 millioner USD i 2024 til 38.933,88 millioner USD i 2032, med en årlig vækstrate (CAGR) på 14,6% i prognoseperioden.

- Stærk efterspørgsel efter tidlig sygdomsdetektion og automatiseret diagnostisk fortolkning driver bredere anvendelse af AI-værktøjer inden for onkologi, infektionssygdomme, genetisk testning og digital patologi.

- Markedsvæksten står over for begrænsninger som regulatorisk kompleksitet, datakvalitetsproblemer og udfordringer med at validere AI-algoritmer på tværs af forskellige befolkninger og laboratoriemiljøer.

- Nordamerika fører markedet på grund af stærk digital infrastruktur og høj implementering på tværs af sundhedssystemer, mens Europa følger med stigende integration af AI-forbedrede diagnostiske arbejdsgange.

- Asien og Stillehavsområdet fremstår som den hurtigst voksende region på grund af udvidet laboratoriekapacitet, stigende investeringer i digital sundhed og stigende accept af AI-drevne diagnostiske løsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Kunstig Intelligens i IVD Markedsdrivere

Stigende Anvendelse af AI-Forbedrede Diagnostiske Arbejdsgange på Tværs af Kliniske og Laboratorieindstillinger

Sundhedssystemer adopterer automatiserede diagnostiske arbejdsgange, der øger testnøjagtighed og hastighed. Udbydere stoler på maskinlæringsværktøjer, der reducerer manuelle fejl og understøtter klare kliniske beslutninger. Laboratorier håndterer stigende testvolumener med skalerbare platforme, der forbedrer prøveanalyse og rapportering. Det styrker problemfri bevægelse af data på tværs af instrumenter og softwaresystemer. Markedet for Kunstig Intelligens i IVD drager fordel af hospitaler, der søger effektive operationer. Klinikere værdsætter systemer, der fremhæver subtile sygdomsmarkører. Leverandører udvider integrerede diagnostiske værktøjer, der understøtter special- og rutinetestning. Efterspørgslen stiger efter løsninger, der tilpasser sig flere tilstande og plejeindstillinger.

- For eksempel anvender Beckman Coulters DxU Iris integrerede urinanalysearbejdscelle Digital Flow Morphology-teknologi og AI til automatisk at klassificere 12 partikeltyper, hvilket reducerer manuelle mikroskopiske gennemgange med op til 78% i laboratoriemiljøer med høj volumen.

Stigende Efterspørgsel efter Tidlig Sygdomsdetektion Understøttet af Integration af Prædiktiv Analyse

Prædiktive analyseværktøjer hjælper med at opdage sygdomme på tidligere stadier med klar mønstergenkendelse. Udbydere stoler på algoritmer, der understøtter hurtig fortolkning af komplekse biologiske signaler. Det løfter diagnostisk præcision på tværs af onkologi, infektionssygdomme og metabolisk testning. Markedet for Kunstig Intelligens i IVD vinder fremdrift fra stigende forventninger til rettidig risikovurdering. Patienter forventer hurtigere diagnose med reduceret usikkerhed. Hospitaler implementerer automatiserede systemer, der fremhæver kritiske tilfælde for hurtig intervention. Udviklere forbedrer modeller, der lærer fra ekspanderende datasæt. Anvendelsen vokser i folkesundhedsprogrammer, der søger stærkere overvågning.

Udvidelse af Personlig Medicin Driver Algoritmebaseret Fortolkning af Patientdata

Personlige plejemodeller kræver værktøjer, der forbinder testresultater med patientprofiler. Udbydere anvender algoritmer, der indsnævrer behandlingsvalg med målrettede indsigter. Det forbedrer terapiens tilpasning til molekylære og genetiske signaler. Markedet for kunstig intelligens i IVD fremmes af efterspørgslen efter testning, der understøtter præcisionspleje. Laboratorier bruger automatiserede værktøjer, der klart klassificerer sygdomsundertyper. Leverandører tilbyder platforme, der forener flere dataformater for nem fortolkning. Væksten styrkes, hvor klinikere kræver hurtig matchning af testindsigter med behandlingsplaner. Forskningsinstitutioner stoler på AI til at vejlede biomarkøranalyse.

Stigende Mangel på Kvalificeret Laboratoriepersonale Fremskynder Implementering af Automatisering

Laboratorier står over for personalemangel, der presser arbejdsgangens stabilitet. Automatiserede systemer reducerer manuelle trin og forbedrer testtidslinjer. Det understøtter høj gennemstrømning uden at sænke diagnostisk nøjagtighed. Markedet for kunstig intelligens i IVD udvides, fordi automatisering udfylder ekspertisemangler. Hospitaler værdsætter værktøjer, der kræver minimal manuel overvågning. Rutineopgaver skifter mod AI-aktiverede systemer, der øger effektiviteten. Udviklere designer platforme, der hurtigt træner personale med intuitive grænseflader. Globale sundhedssystemer er afhængige af automatisering for at stabilisere diagnostiske operationer.

- For eksempel integrerer Sysmex DI-60 Automated Cell Image Analyzer AI-baseret morfologi til at præklassificere hvide blodlegemer, hvilket gør det muligt for laboratorier at opretholde en behandlingshastighed på op til 30 slides i timen, samtidig med at behovet for specialiseret manuel hæmatologiekspertise reduceres betydeligt.

Tendenser i Markedet for Kunstig Intelligens i IVD

Integration af Multimodale Dataplatforme, der Forener Billeddannelse, Molekylære og Kliniske Indsigter

Multimodale systemer kombinerer billeddannelse, molekylære resultater og patienthistorik inden for én grænseflade. Udbydere værdsætter forenede dashboards, der forenkler klinisk fortolkning. Det hjælper teams med at vurdere sygdomsprogression med større klarhed. Markedet for kunstig intelligens i IVD bevæger sig mod platforme, der forbinder forskellige diagnostiske strømme. Leverandører udvikler værktøjer, der sammensmelter genomiske, radiologiske og patologiske input. Laboratorier drager fordel af reduceret fragmentering i datastyring. Væksten stiger, da sundhedssystemer kræver sammenhængende analytiske rammer. Adoptionen styrkes, hvor klinikere kræver konsoliderede visninger af komplekse sager.

Udvidelse af Cloud-baserede AI-modeller, der Understøtter Skalerbare og Fjernbaserede Diagnostiske Kapaciteter

Cloud-platforme understøtter store datasæt og fleksible implementeringsmodeller. Laboratorier får adgang til AI-algoritmer uden tung hardwareinvestering. Det øger pålideligheden af fjernbaserede diagnostiske arbejdsgange. Markedet for kunstig intelligens i IVD skifter mod løsninger, der muliggør distribuerede testnetværk. Udbydere får stærkere adgang til realtidsanalyse. Leverandører opdaterer cloud-motorer hurtigt for at forbedre nøjagtigheden. Sundhedssystemer bruger fjernværktøjer til at styrke kontinuiteten i plejen. Skalering bliver lettere for institutioner med begrænsede lokale ressourcer.

Fremkomsten af Adaptive Algoritmer, der Forbedrer Diagnostisk Præcision Gennem Realtids Læringscyklusser

Adaptive modeller forbedrer forudsigelser ved at lære fra nye kliniske datasæt. Udbydere er afhængige af kontinuerlige opdateringer, der forfiner klassifikationsnøjagtigheden. Det øger tilliden til resultater på tværs af forskellige tilstande. Markedet for kunstig intelligens i IVD oplever en skift mod selvforbedrende værktøjer. Laboratorier værdsætter systemer, der tilpasser sig udviklende sygdomsmønstre. Leverandører integrerer realtids træningscyklusser for at understøtte større fleksibilitet. Forskningscentre investerer i adaptive platforme for at vejlede eksperimentel diagnostik. Væksten stiger på grund af stabilitet i ydeevne på tværs af variable populationer.

- For eksempel udviklede Caption Health (nu en del af GE HealthCare) adaptiv AI til Caption AI-platformen, der giver realtidsvejledning under ultralydsoptagelse; kliniske studier viste, at medicinske fagfolk uden tidligere ultralydserfaring var i stand til at udføre diagnostiske kvalitetsundersøgelser hos 98,8% af patienterne på tværs af forskellige kropstyper.

Voksende integration af AI med Point-of-Care testudstyr for hurtigere screeningsresultater

Point-of-care systemer får AI-værktøjer, der øger præcisionen af øjeblikkelig fortolkning. Udbydere værdsætter hurtige screeningsmuligheder, der vejleder plejebeslutninger. Det styrker testprogrammer på lokalsamfundsniveau. Markedet for kunstig intelligens i IVD bevæger sig mod decentraliseret diagnostisk støtte. Leverandører designer kompakte værktøjer med automatiserede scoringsfunktioner. Patienter nyder godt af kortere ventetider og klarere resultater. Fjernklinikker bruger AI-understøttede enheder til at håndtere høj testefterspørgsel. Adoptionen stiger, hvor infrastrukturen til centrale laboratorier forbliver begrænset.

- For eksempel bruger Sight OLO-analysatoren fra Sight Diagnostics computer vision og AI til at udføre en komplet blodtælling (CBC) fra en fingerprikprøve, der leverer laboratoriekvalitetsresultater på 10 minutter ved at analysere over 1.000 digitale billeder pr. prøve.

Analyse af markedsudfordringer

Regulatorisk kompleksitet bremser validering af AI-drevne diagnostiske modeller på tværs af regioner

Regulerende organer evaluerer AI-modeller med strenge valideringsprocesser, der bremser adoptionen. Interessenter navigerer i varierende retningslinjer for algoritmegodkendelse. Det lægger pres på udviklere, der skal opfylde dybe dokumentationskrav. Markedet for kunstig intelligens i IVD står over for forsinkelser på grund af lange gennemgangscyklusser. Sundhedssystemer tøver, når klarhed omkring overholdelse forbliver lav. Leverandører tilpasser produktdesign for at opfylde flere regulatoriske forventninger. Testlaboratorier kræver sikkerhed vedrørende modelgennemsigtighed. Væksten aftager, når bevisstandarder varierer meget på tværs af lande.

Begrænsninger i datakvalitet påvirker algoritmens pålidelighed på tværs af forskellige patientpopulationer

Datakilder varierer i struktur og fuldstændighed, hvilket reducerer modellens nøjagtighed. Laboratorier kæmper med inkonsekvent prøveetikettering og formatering. Det svækker den forudsigelige ydeevne i kliniske omgivelser. Markedet for kunstig intelligens i IVD møder udfordringer, når datasæt ikke repræsenterer brede populationer. Udbydere tøver, når biasrisici synes høje. Leverandører investerer i at forbedre datasætdiversitet med kontrollerede input. Valideringsteams undersøger modelpræstationer på tværs af nye kohorter. Sundhedssystemer kræver robuste beviser, før de adopterer storskalig automatisering.

Markedsmuligheder

Stigende investering i AI-aktiveret præcisionsdiagnostik på tværs af offentlige og private sundhedssystemer

Regeringer og private investorer øger finansieringen til AI-understøttet diagnostisk infrastruktur. Hospitaler udvider digitale kapaciteter for at styrke sygdomshåndteringsprogrammer. Det øger efterspørgslen efter avancerede værktøjer, der kombinerer biologiske og kliniske signaler. Markedet for kunstig intelligens i IVD får nye muligheder gennem partnerskaber og forskningssamarbejder. Leverandører lancerer skalerbare platforme til underbetjente regioner. Universiteter udforsker algoritmebaserede innovationer, der understøtter specialdiagnostik. Startups skaber målrettede modeller til komplekse tilstande. Finansieringsmomentum accelererer kommercialiseringen af næste generations løsninger.

Udvidelsespotentiale i nye markeder gennem skalerbare, lavressource AI-diagnostiske platforme

Fremvoksende økonomier moderniserer laboratorienetværk med omkostningseffektive AI-værktøjer. Udbydere adopterer modulære systemer, der fungerer med begrænset fysisk infrastruktur. Det understøtter bred implementering på tværs af sundhedscentre i lokalsamfundet. Markedet for kunstig intelligens i IVD drager fordel af stigende efterspørgsel efter tilgængelig testning. Leverandører producerer kompakte værktøjer, der er velegnede til decentraliserede arbejdsgange. Regeringsprogrammer styrker støtten til AI-styrede folkesundhedsinitiativer. Screeningsprogrammer udvides gennem mobile og bærbare platforme. Væksten øges, hvor diagnostiske huller forbliver betydelige.

Markedssegmenteringsanalyse:

Efter Anvendelse

Anvendelsessegmentet i markedet for kunstig intelligens i IVD udvides på grund af bred anvendelse på tværs af onkologi, kardiologi, infektionssygdomme og metabolisk testning. Onkologi fører efterspørgslen, fordi diagnostik af bryst-, kolon- og lungekræft kræver stærk mønstergenkendelse og automatiseret indsigt. Kardiologi får momentum med værktøjer, der understøtter detektion af kongestiv hjertesvigt og koronararteriesygdom. Testning af infektionssygdomme forbedres gennem modeller, der klassificerer bakterielle, parasitære og virale patogener med klar nøjagtighed. Digitale patologiplatforme anvender AI til at fortolke slides med konsistent pålidelighed. Genetisk testning bruger det til at behandle komplekse markører, der guider præcisionspleje. Diabetes og metabolisk testning afhænger af automatiserede scoringsfunktioner, der understøtter screening og kontinuerlig sygdomsovervågning. Neurologi drager fordel af værktøjer, der fremhæver subtile biomarkører til tidlig identifikation af lidelser.

- For eksempel demonstrerede Google Healths AI-model en reduktion på 5,7% i falske positiver og en reduktion på 9,4% i falske negativer ved screening af mammogrammer for brystkræft sammenlignet med menneskelige radiologer.

Efter Teknologi / Komponent

Teknologisegmentet i markedet for kunstig intelligens i IVD vokser på grund af stærk anvendelse af maskinlæring, dyb læring, NLP og computer vision. Maskinlæring driver rutinearbejdsgange, der kræver hurtig forudsigende scoring. Dyb læringsmodeller opdager indviklede mønstre, som traditionelle systemer overser. NLP understøtter udtrækning af indsigt fra struktureret og ustruktureret diagnostisk tekst. Computer vision styrker billedbaseret diagnostik i patologi og radiologi-relateret testning. Efterspørgslen efter hardware stiger, hvor højtydende systemer behandler store datasæt med stabil hastighed. Softwareadoption øges, da laboratorier integrerer cloud- og on-premise-værktøjer, der understøtter automatiserede beslutningsveje. Det styrker den samlede testeffektivitet og konsistens på tværs af anvendelser.

- For eksempel modtog Paige AI FDA de novo-godkendelse for sit “Paige Prostate” dybdelæringssystem, som opnåede et areal under kurven (AUC) på 0,99 i detektering af prostatakræft i digitale slides.

Efter Slutbruger

Slutbrugersegmentet i Artificial Intelligence In Ivd Market inkluderer hospitaler, klinikker, diagnostiske laboratorier, kliniske laboratorier og uafhængige laboratorier. Hospitaler implementerer AI-værktøjer for at øge diagnostisk gennemløb og støtte hurtige behandlingsbeslutninger. Diagnostiske laboratorier bruger automatiserede platforme til at håndtere store prøvevolumener. Kliniske laboratorier anvender det til at reducere manuelle fortolkningstrin og stabilisere rapporteringstidslinjer. Uafhængige laboratorier adopterer fleksible løsninger, der passer til forskellige testmenuer. Hospitalstilknyttede laboratorier er afhængige af koordinerede arbejdsgange, der integreres med elektroniske journaler. Akademiske og forskningsinstitutter udforsker algoritmemodeller til eksperimentel diagnostik. Hjemmepleje og point-of-care-indstillinger bruger kompakte AI-systemer, der guider hurtig screening. Farmaceutiske virksomheder anvender AI-understøttede diagnoser til at styrke prøveovervågning og biomarkørevaluering.

Segmentering:

Efter Anvendelse

- Onkologi

- Brystkræft

- Tyk- og endetarmskræft

- Lungekræft

- Kardiologi

- Kongestiv Hjerteinsufficiens

- Koronar Arteriesygdom

- Infektionssygdomme

- Bakterielle

- Parasitære

- Virale

- Digital Patologi

- Genetisk Testning

- Diabetes

- Metabolisk Testning

- Neurologi

Efter Teknologi / Komponent

- Maskinlæring

- Dybdelæring

- Naturlig Sprogbehandling

- Computersyn

- Hardware

- Software

Efter Slutbruger

- Hospitaler og Klinikker

- Diagnostiske Laboratorier

- Kliniske Laboratorier

- Uafhængige Laboratorier

- Hospitalstilknyttede Laboratorier

- Akademiske / Forskningsinstitutter

- Hjemmepleje

- Point-of-Care

- Farmaceutiske Virksomheder

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har 35% af markedet for kunstig intelligens i IVD, drevet af stærk adoption af automatiseret diagnostik i USA og Canada. Hospitaler og laboratorier udvider AI-aktiverede arbejdsgange, der styrker tidlig sygdomsdetektion og rapporteringsnøjagtighed. Det understøtter behovet for høj-gennemløbstestning forbundet med onkologi, genetisk screening og infektionssygdomsprogrammer. Leverandører styrker deres tilstedeværelse gennem partnerskaber med store sundhedssystemer. Forskningsinstitutioner bidrager til algoritmeudvikling, der er i overensstemmelse med præcisionsmedicininitiativer. Regulatorisk klarhed opmuntrer til evaluering og sikker implementering af avanceret diagnostisk software.

Europa tegner sig for 30% af markedsandelen, understøttet af strenge diagnostiske kvalitetsstandarder og stærke digitale sundhedsstrategier i førende nationer som Tyskland, Storbritannien og Frankrig. Laboratorier integrerer AI-værktøjer for at reducere fejl og fremskynde fortolkningen af komplekse datasæt. Det styrker kræftdiagnostik, overvågning af infektionssygdomme og digitale patologiarbejdsprocesser. Regionale investeringer understøtter cloud-baserede diagnostiske platforme og multimodale billedværktøjer. Akademiske centre bidrager til modelvalidering ved hjælp af store datasæt. Hospitaler søger interoperable systemer, der understøtter konsistent rapportering på tværs af afdelinger.

Asien og Stillehavsområdet fanger 25% og forbliver den hurtigst voksende region med stærkt momentum i Kina, Indien og Japan. Sundhedsudbydere adopterer kompakte AI-diagnostiske systemer for at støtte store befolkningsscreeningsprogrammer. Det fremskynder tidlig detektering på tværs af onkologi, hjertelidelser og metaboliske sygdomme. Regeringer investerer i digital sundhedsinfrastruktur, der understøtter skalerbare diagnostiske platforme. Latinamerika har 5%, ledet af adoption i Brasilien og Mexico. Mellemøsten & Afrika har 5%, med vækst centreret i GCC-nationer og Sydafrika gennem opgraderinger i hospitaldiagnostik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Roche Diagnostics GmbH

- Thermo Fisher Scientific Inc.

- Abbott Laboratories

- Danaher Corporation

- Siemens Healthineers AG

- Illumina Inc.

- Hologic Inc.

- Sysmex Corporation

- QIAGEN N.V.

- PathAI Inc.

- Tempus Labs Inc.

- Proscia Inc.

- Indica Labs Inc.

- Visiopharm A/S

- Ibex Medical Analytics Ltd.

Konkurrenceanalyse:

Det konkurrenceprægede landskab i markedet for kunstig intelligens i IVD viser stærk aktivitet fra globale diagnostikledere og nye AI-fokuserede virksomheder. Firmaer som Roche Diagnostics GmbH, Abbott Laboratories og Siemens Healthineers AG udvider porteføljer med integrerede molekylære, billeddannelses- og digital patologiløsninger. Det styrker arbejdsgangsautomatisering og forbedrer diagnostisk præcision i miljøer med høj volumen testning. AI-drevne innovatører, herunder PathAI Inc., Tempus Labs Inc. og Ibex Medical Analytics Ltd., fremskynder adoption gennem avancerede algoritmer og værktøjer drevet af dyb læring. Virksomheder konkurrerer på nøjagtighed, hastighed, cloud-implementeringskapacitet og integration med laboratorieinformationssystemer. Strategiske samarbejder hjælper leverandører med at sikre adgang til høj-kvalitets datasæt og kliniske valideringspartnere. Hardware- og softwareproducenter tilpasser sig for at støtte højere behandlingskapacitet til multimodale diagnostik. Det driver stærkere ydeevne inden for onkologi, infektionssygdomstestning og digital patologi. Firmaer forfølger regulatoriske godkendelser, der påvirker kundernes tillid og langsigtet adoption. Vækststrategier fokuserer på skalerbare platforme, geografisk ekspansion og partnerskaber med hospitaler og diagnostiske netværk.

Seneste Udviklinger:

- I november 2025 samarbejdede Roche med Manifold Bio og betalte 55 millioner dollars for adgang til deres AI-drevne lægemiddelopdagelsesteknologi for at udvikle shuttles, der krydser blod-hjerne-barrieren for hjernelægemidler. Dette partnerskab udnytter AI til at identificere biologiske veje for målrettede terapier inden for neurovidenskab.

- I oktober 2025 annoncerede Thermo Fisher Scientific et strategisk samarbejde med OpenAI for at integrere avancerede AI-funktioner i deres kliniske forskningsvirksomhed og Accelerator Drug Development-platformen med det formål at fremskynde lægemiddeludviklingscyklusser og forbedre forsøgs effektivitet.

- I maj 2025 lancerede Diagnostics.ai PCR.AI, en banebrydende platform, der automatiserer fortolkningen af PCR-resultater med over 99,9% nøjagtighed, hvilket effektiviserer laboratoriearbejdsgange og forbedrer diagnostisk præcision i IVD-applikationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Teknologi / Komponent, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- AI-drevne diagnostiske platforme vil styrke nøjagtigheden af sygdomsdetektion og støtte hurtigere fortolkning af komplekse kliniske data på tværs af flere terapeutiske områder.

- Integration af multimodale datasystemer vil udvide anvendelsen ved at forene billeddannelse, molekylære og patologiske indsigter inden for strømlinede diagnostiske arbejdsgange.

- Cloud-baserede AI-modeller vil få bredere anvendelse på grund af stærk efterspørgsel efter skalerbare løsninger, der understøtter fjern- og højvolumen laboratoriemiljøer.

- Fremskridt i adaptive algoritmer vil forfine realtidslæringscyklusser og øge tilliden til resultater på tværs af forskellige patientpopulationer.

- Væksten i digital patologi vil accelerere, da udbydere tager automatiserede slide-analysetools i brug, der reducerer svartider og forbedrer rapporteringskonsistens.

- AI-understøttede genetiske og molekylære tests vil udvide sig på grund af stigende fokus på personlig medicin og målrettet biomarkørfortolkning.

- Point-of-care-enheder med indlejrede AI-funktioner vil få momentum og støtte decentraliserede screeningsindsatser på tværs af nye markeder.

- Regulatorisk klarhed vil forbedre accepten af automatiserede systemer og opmuntre til bredere integration i rutinemæssige diagnostiske veje.

- Samarbejde mellem diagnostikproducenter og AI-fokuserede virksomheder vil stimulere innovation på tværs af software- og hardwareøkosystemer.

- Globale sundhedssystemer vil stole på prædiktive diagnostiske modeller for at styrke tidlige detektionsprogrammer og håndtere stigende testarbejdsbyrder.