Markedsoversigt:

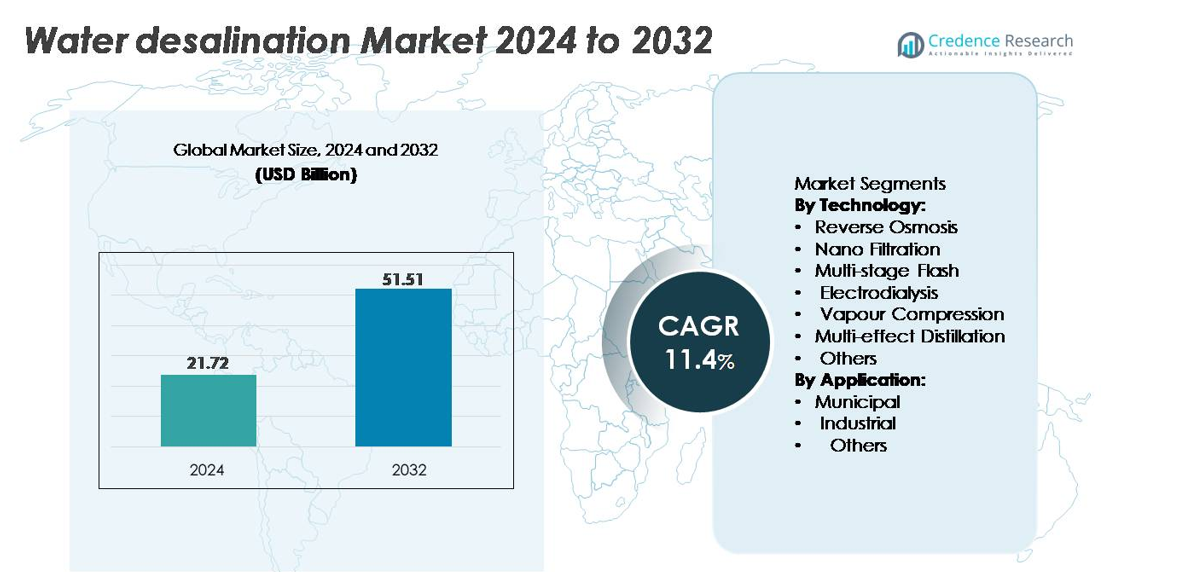

Det globale marked for vandafsaltning blev vurderet til 21,72 milliarder USD i 2024 og forventes at nå 51,51 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 11,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Vandafsaltning Størrelse 2024 |

21,72 milliarder USD |

| Marked for Vandafsaltning, CAGR |

11,4% |

| Marked for Vandafsaltning Størrelse 2032 |

51,51 milliarder USD |

Markedet for vandafsaltning formes af en konkurrencepræget gruppe af globale ledere, hvor Xylem Inc., Acciona Agua, Hitachi Zosen Corporation, Aquatech International LLC, Pentair Plc og Hyflux Ltd. driver teknologisk innovation og udførelse af storskala projekter. Disse virksomheder styrker markedspositionen gennem avancerede RO-systemer, energieffektive membraner og nøglefærdige EPC-kapaciteter skræddersyet til kommunale og industrielle kunder. Regionalt dominerer Mellemøsten & Afrika markedet med en cirka 45% andel, støttet af store kystnære anlæg, regeringsstøttede investeringer og kontinuerlig kapacitetsudvidelse. Asien og Stillehavsområdet følger som en hurtigt voksende region, mens Nordamerika og Europa opretholder en stabil adoption drevet af tørkeresiliens og overholdelse af regulativer.

Markedsindsigt:

- Det globale marked for vandafsaltning nåede 21,72 milliarder USD i 2024 og forventes at vokse med en CAGR på 12,1% frem til 2032, understøttet af stigende kommunal og industriel efterspørgsel i vandstressede regioner.

- Det stigende behov for pålidelig drikkevandsforsyning, øget tørkefrekvens og strengere regler for industriel genbrug af vand driver storstilet anvendelse af RO-, termiske og hybride afsaltningssystemer i kystøkonomier.

- Teknologiske skift mod energieffektive RO-membraner, afsaltning drevet af vedvarende energi, digital planteoptimering og avancerede saltopløsningsløsninger definerer vigtige markedstendenser, der fremskynder omkostningsreduktioner og operationel bæredygtighed.

- Konkurrencen forbliver stærk, da globale aktører som Xylem, Acciona Agua, Hitachi Zosen, Aquatech, Pentair og Hyflux udvider EPC-kapaciteter, innoverer høj-genvindingssystemer og sikrer langsigtede O&M-kontrakter på tværs af kommunale og industrielle segmenter.

- Mellemøsten & Afrika har den største regionale andel på ~45%, efterfulgt af Asien og Stillehavet på ~25%; RO dominerer teknologiandelen på ~60%, med kommunale anvendelser, der tegner sig for ~65% af den samlede efterspørgsel efter afsaltet vand.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Teknologi

Reverse Osmosis (RO) forbliver den dominerende teknologi og tegner sig for den største markedsandel på grund af dens høje salt-afvisningseffektivitet, modulære design og faldende omkostninger til membranudskiftning, der understøtter hurtig implementering på tværs af kommunale og industrielle miljøer. Nanofiltration (NF) udviser stabil anvendelse til selektiv fjernelse af opløste stoffer i brakvand og genbrug af spildevand. Multi-Stage Flash (MSF) og Multi-Effect Distillation (MED) bevarer relevans i termisk-energirige regioner, drevet af operationel kompatibilitet med kraftvarmeværker. Elektrodialyse (ED) vinder fremdrift til lav-salinitet og niche industrielle anvendelser, der kræver målrettet ionseparation. Dampkompressionssystemer (VC) tjener fjerntliggende installationer med kompakte layout, mens andre nye teknologier som fremadrettet osmose og membran destillation fremmer pilot-skala testning for forbedret energieffektivitet.

- For eksempel leverer DuPont’s FILMTEC™ SW30HRLE-440i membran en verificeret permeatstrøm på 6.000–6.500 GPD med en 99,7% salt-afvisningsrate, understøttet af automatiserede iLEC™ sammenlåsende koblinger, der eliminerer O-ring lækage.

Efter Anvendelse

Kommunal vandforsyning udgør det dominerende anvendelsessegment, understøttet af voksende bybefolkninger, vandknaphedspres og statslige investeringer i storstilet afsaltningsinfrastruktur for at sikre robust drikkevandsproduktion. Industriel efterspørgsel vokser, da sektorer som elproduktion, olie & gas, kemikalier og fødevareforarbejdning anvender afsaltning for at sikre pålideligt procesvand og reducere ferskvandsudvinding. Kategorien “Andre”, der omfatter landbrug, forsvar og turisme, oplever inkrementel vækst drevet af behovet for decentraliserede, containeriserede afsaltningsenheder og off-grid vand sikkerhedsløsninger i fjerntliggende eller tørre zoner.

- For eksempel producerer IDE Technologies’ Sorek I-anlæg i Israel 624.000 m³/dag ved hjælp af 16-tommer RO-membraner, verdens største membrandiameter i kommunal afsaltning, mens energiforbruget ligger tæt på 3,2 kWh/m³, hvilket demonstrerer rekordstor byforsyningskapacitet.

NØGLE VÆKSTDRIVERE

Stigende Global Vandknaphed og Øget Kommunal Efterspørgsel

Accelererende udtømning af ferskvand, hurtig urbanisering og klimainducerede tørker øger betydeligt presset på lande for at udvide alternative vandforsyningskilder, hvilket positionerer afsaltning som en hjørnesten i langsigtet vandforsyningssikkerhed. Kommunale forsyningsselskaber adopterer store afsaltningsanlæg for at sikre drikkevandsforsyningen, især i tørre områder, hvor grundvandsopladningsraterne forbliver utilstrækkelige. Regeringer i regioner som Mellemøsten, Sydasien og dele af Nordamerika investerer i mega afsaltningsprogrammer for at diversificere forsyningsporteføljer og reducere afhængigheden af nedbør. Den voksende afhængighed af decentrale og nødberedskabs-afsaltningsenheder styrker yderligere efterspørgslen i kyst- og tørkeudsatte regioner. Efterhånden som byer integrerer modstandsstrategier og klimatilpasningsforanstaltninger, bliver afsaltning en strategisk investering, der understøtter befolkningstilvækst, industrialisering og miljøoverholdelse, og dermed styrker dens langsigtede rolle i national vandinfrastruktur.

- For eksempel driver Saudi-Arabiens SWCC Rabigh 3 IWP, som er verificeret til 600.000 m³/dag og har en Guinness World Record som verdens største omvendt osmose afsaltningsanlæg, der forsyner millioner med klimabestandigt drikkevand.

Fremskridt inden for Membranteknologi og Energieffektive Processer

Kontinuerlige forbedringer inden for membraningeniørkunst, systemoptimering og hybridanlægskonfigurationer driver omkostningsreduktioner og operationel effektivitet, hvilket styrker den økonomiske levedygtighed af afsaltning. Nye generationer af omvendt osmose membraner med forbedret permeabilitet, fouling-resistens og længere levetid reducerer vedligeholdelsesfrekvensen og sænker de samlede driftsomkostninger for store forsynings- og industrifaciliteter. Fremvoksende koncepter som biomimetiske membraner, grafen-oxid lag og nanokompositmaterialer øger gennemstrømningen og mindsker energiforbruget. Integration af energigenvindingsenheder (ERD’er), optimerede højtryks pumper og digitale overvågningssystemer forbedrer yderligere anlæggets ydeevne. Hybrid RO-termiske konfigurationer hjælper med at maksimere saltkoncentrationen, mens de opnår maksimal operationel modstandsdygtighed. Da energi forbliver den største omkostningskomponent i afsaltning, forbedrer innovationer, der reducerer forbruget, direkte skalerbarheden, hvilket gør afsaltning stadig mere tilgængelig i regioner med begrænsede energiressourcer.

- For eksempel producerer Hydranautics’ ESPA2-4040-membran en verificeret permeatstrøm på 1.900 gallon pr. dag ved 150 psi med en salt-afvisningsgrad på 99,6%, hvilket reducerer energibehovet for kommunale forsyninger.

Stigende industriel adoption og overholdelse af vandgenbrugsregler

Industrier intensiverer anvendelsen af afsaltning, da de står over for strengere regler for spildevandsudledning, begrænsninger for udvinding af ferskvand og bæredygtighedskrav. Sektorer som olie & gas, elproduktion, minedrift, halvledere, fødevareforarbejdning og kemikalier er afhængige af afsaltning for at sikre en konsekvent forsyning af procesvand og mindske driftsforstyrrelser. Zero-Liquid Discharge (ZLD) krav presser virksomheder til at integrere afsaltning med avancerede saltopløsningssystemer for at reducere miljøpåvirkningen. Øget fokus på cirkulær vandanvendelse fremskynder adoptionen af membranbaseret afsaltning til intern genbrug og genvinding af værdifulde salte og mineraler. Industrielle operatører drager også fordel af modulære containeriserede systemer, der muliggør hurtig installation i fjerntliggende eller midlertidige driftszoner. Efterhånden som virksomheder styrker ESG-forpligtelser og ressourceeffektivitetsmål, spiller afsaltning en kritisk rolle i at opnå ansvarlig vandforvaltning, hvilket driver vedvarende efterspørgsel på tværs af høj-vand-intensitetsindustrier.

VIGTIGE TRENDS & MULIGHEDER:

Udvidelse af vedvarende energi-drevne og hybride afsaltningssystemer

Integration af sol-, vind-, geotermiske og varmegenvindingsteknologier repræsenterer en af de mest transformative muligheder i afsaltningsindustrien. Vedvarende energi-drevet afsaltning adresserer langvarige bekymringer omkring høje driftsomkostninger og CO2-udledninger forbundet med konventionelle termiske og RO-anlæg. Hybride konfigurationer, der kombinerer solcelleanlæg med RO eller sol-termisk energi med multi-effekt destillation, understøtter kontinuerlig vandproduktion, mens de stabiliserer elforbruget i spids- og lavperioder. Teknologiske fremskridt inden for termisk energilagring, batteriintegration og net-interaktive smarte controllere forbedrer driftsfleksibiliteten af vedvarende energi-drevne systemer. Regeringer og forsyningsselskaber pilotprojekter i stigende grad grønne afsaltningsinitiativer for at opfylde dekarboniseringsmål og tilpasse vandinfrastruktur til bæredygtighedskrav. Skiftet mod lav-carbon afsaltning positionerer vedvarende energi som en stor vækstkatalysator i fremtidig anlægsudvikling.

- For eksempel er Al Khafji solenergi-drevet RO-anlæg udviklet af Abengoa (i partnerskab med Advanced Water Technology) beliggende i Al Khafji, Saudi-Arabien. Anlægget drives af et tilknyttet solcelleanlæg, som generelt har en kapacitet angivet som 10 MW eller 15 MWac, hvilket muliggør kontinuerlig produktion af 60.000 m³/dag drikkevand.

Vækst i smarte, autonome og digitalt optimerede afsaltningsanlæg

Adoption af digitale tvillingmodeller, prædiktiv analyse, AI-aktiveret overvågning og IoT-baserede proceskontroller driver moderniseringen af afsaltningsoperationer. Smarte anlæg automatiserer membranrensecyklusser, opdager tilsmudsning i tidlige stadier og optimerer systemtryk og flowhastigheder i realtid for at forbedre energieffektiviteten og reducere uplanlagt nedetid. Cloud-baserede SCADA-platforme muliggør fjernstyring på tværs af distribuerede afsaltningsaktiver, hvilket fremmer skalerbarhed i regioner med fragmenteret vandinfrastruktur. Autonome systemer forbedrer arbejdseffektiviteten, sikrer ensartet outputkvalitet og understøtter tilstandsbaserede vedligeholdelsesstrategier. Efterhånden som afsaltningsanlæg vokser i skala og kompleksitet, bliver digital transformation essentiel for at maksimere aktivernes levetid, reducere driftsrisici og forbedre omkostningsforudsigelighed, hvilket skaber en langsigtet mulighed for teknologileverandører og forsyningsselskaber.

Vigtige Udfordringer:

Højt Energiforbrug og Tilknyttede Driftsomkostninger

På trods af teknologiske fremskridt forbliver afsaltning energikrævende og kræver betydelig elektricitet til presurisering, termisk fordampning eller saltkoncentrationsprocesser. Højt energiforbrug oversættes direkte til forhøjede driftsomkostninger, hvilket skaber økonomiske barrierer for regioner med begrænsede energiressourcer eller ustabile energimarkeder. Energiprisudsving, netbegrænsninger og kulstofemissionsimplikationer tilføjer yderligere driftsmæssig kompleksitet. Forsyningsselskaber kæmper for at opretholde omkostningskonkurrenceevne, når de balancerer vandtariffer med stigende energiudgifter. Selvom energigenvindingsenheder og avancerede membraner reducerer forbruget, er store anlæg stadig stærkt afhængige af kontinuerlig strømforsyning, hvilket begrænser gennemførligheden for lavindkomstregioner. Håndtering af langsigtet energioverkommelighed forbliver en kritisk udfordring og en vigtig determinant for projektets levedygtighed.

Miljømæssige Bekymringer Forbundet med Saltvand Bortskaffelse og Økosystempåvirkning

Bortskaffelse af saltvand udgør fortsat betydelige miljømæssige udfordringer, især for kystregioner med følsomme marine økosystemer. Høj saltholdighedsudledning, termisk forurening og resterende kemiske tilsætningsstoffer kan ændre havvandets densitet, forstyrre akvatiske levesteder og påvirke biodiversiteten, når de ikke håndteres korrekt. Landbaserede bortskaffelsesmuligheder for saltvand rejser også bekymringer omkring jordsaltning og grundvandsforurening. Reguleringsmyndigheder pålægger strenge standarder for udløbsdesign, saltholdighedsblanding og spildevandskvalitet, hvilket øger projektets kompleksitet og omkostninger. Mens avanceret saltvandskoncentration, mineralgenvinding og nul-væske-udledningsløsninger hjælper med at mindske miljømæssige risici, begrænser deres høje kapital- og driftsbyrder udbredt adoption. Bæredygtig saltvandshåndtering forbliver essentiel for langsigtet accept og miljømæssig overholdelse af afsaltningsprojekter.

Regional Analyse:

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika har den største andel af det globale afsaltningsmarked og tegner sig for omkring 45%, drevet af kronisk vandmangel, minimale ferskvandsressourcer og omfattende regeringsledet infrastrukturudvikling. Lande som Saudi-Arabien, UAE, Kuwait og Israel driver nogle af verdens største omvendt osmose- og termiske afsaltningsanlæg, støttet af betydelige investeringer i vedvarende energidrevne og energieffektive systemer. Nationale vandstrategier, befolkningstilvækst og industriel ekspansion styrker yderligere efterspørgslen. Løbende mega-projekter og teknologisk modernisering fortsætter med at positionere MEA som det globale knudepunkt for storstilet afsaltningskapacitet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer cirka 25% af markedet, støttet af stigende vandstress, hurtig urbanisering og industriel ekspansion på tværs af Kina, Indien, Australien, Sydkorea og Singapore. Regeringer øger afsaltningsudrulning for at stabilisere kommunal vandforsyning og reducere sårbarhed over for svingende monsunmønstre. Australien og Singapore fører højeffektive membran-afsaltningsanlæg, mens Kina fremmer store kystnære RO-faciliteter for at sikre industrielle og indenlandske vandbehov. Voksende adoption af teknologier til minimering af saltvand og hybride sol-RO-systemer fremskynder yderligere væksten. Efterhånden som klimavariabiliteten intensiveres, fremstår Asien og Stillehavsområdet som det hurtigst voksende regionale marked inden for nye projektinstallationer.

Nordamerika

Nordamerika står for cirka 15% af den globale efterspørgsel efter afsaltning, drevet af vandmangel i de sydvestlige amerikanske stater, befolkningstilvækst og behov for industriel vandsikkerhed. USA udvider kommunale og industrielle RO-installationer, især i Californien, Texas, Florida og Arizona, hvor tørkeforholdene vedvarer. Canada og Mexico investerer selektivt i kystnære afsaltningsprojekter for at styrke regional vandresiliens. Øget fokus på digital optimering, energigenvindingsenheder og lavtryksmembraner forbedrer anlæggets ydeevne. Politisk støtte til tørkebekæmpelse, kombineret med stigende krav til industriel genbrug, opretholder Nordamerikas mellemlangsigtede afsaltningsprojektpipeline.

Europa

Europa udgør omkring 10% af markedet, drevet af middelhavslande som Spanien, Italien, Cypern og Grækenland, der er afhængige af afsaltning for at stabilisere sæsonbestemte vandmangel. Spanien forbliver regionens største bruger og driver et omfattende netværk af RO-anlæg, der understøtter landbrug, turisme og kommunal forsyning. Nordeuropa anvender afsaltning i mindre skala til øsamfund og højrenhedsindustrielle anvendelser. Stærk reguleringsmæssig vægt på energieffektivitet fremmer adoption af vedvarende energidrevne afsaltningsløsninger og avancerede saltopløsningshåndteringspraksisser. EU-finansiering til klimamodstandsdygtig vandinfrastruktur fremmer yderligere langsigtet projektudvikling.

Latinamerika

Latinamerika repræsenterer cirka 5% af afsaltningsmarkedet, understøttet af stigende adoption på tværs af minedrift, elproduktion og kystnære kommuner. Chile leder den regionale indsats på grund af intensive kobberminedriftsoperationer, der kræver pålidelige ikke-ferskvandskilder, understøttet af store RO-installationer langs Atacama-ørkenkorridoren. Mexico og Brasilien udvider kommunal afsaltningskapacitet for at afhjælpe byvandmangel og reducere afhængigheden af udtømte reservoirer. Øget tørkefrekvens og industriel diversificering driver nye projektpipelines. Selvom regionen stadig er i de tidlige adoptionsstadier, fremskynder politisk støtte til bæredygtige vandløsninger langsigtet afsaltningsudvidelse.

Markedssegmenteringer:

Efter teknologi:

- Omvendt Osmose

- Nanofiltrering

- Multi-trins Flash

- Elektrodialyse

- Dampkompression

- Multi-effekt Destillation

- Andre

Efter anvendelse:

- Kommunal

- Industriel

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for vandafsaltningsmarkedet omfatter en blanding af globale ingeniørfirmaer, specialister i membranteknologi og forsyningsskala vandvirksomheder, der kollektivt driver fremskridt inden for storskala og decentraliserede afsaltningsløsninger. Nøglespillere inkluderer Veolia, SUEZ, Acciona, Doosan Enerbility, IDE Technologies, Abengoa og Aquatech, som hver især investerer kraftigt i høj-effektive RO-systemer, vedvarende energidrevne afsaltning og avancerede saltopløsningshåndteringsteknologier. Virksomheder styrker konkurrenceevnen gennem EPC-kapaciteter, langsigtede O&M-kontrakter, digitale optimeringsplatforme og energigenvindingsintegration, der reducerer livscyklusomkostninger. Membraninnovatører som DuPont, Toray, Hydranautics og LG Chem forbedrer markedsdifferentiering gennem høj-gennemtrængelige, tilstopningsresistente membraner, der understøtter reduceret energiforbrug. Regionale forsyningsselskaber i Mellemøsten, Asien og Stillehavsområdet og Nordamerika samarbejder med globale leverandører for at skalere hybride RO-termiske faciliteter og smarte vandinfrastrukturer. Strategiske samarbejder, teknologilicensering og udvidelse til modulære containerenheder intensiverer yderligere konkurrencen og positionerer førende leverandører til at imødekomme stigende efterspørgsel fra kommunale og industrielle sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Xylem Inc.

- Acciona Agua

- Hitachi Zosen Corporation

- Aquatech International LLC

- Pentair Plc

- Hyflux Ltd.

Seneste Udviklinger:

- I november 2025 blev Xylem en strategisk investor i Flocean, som udvikler verdens første kommercielle undervands-afsaltningsanlæg. Dette skridt sigter mod at hjælpe med at skalere nye afsaltningsløsninger globalt, hvilket signalerer Xylems satsning på næste generations afsaltningsteknologier.

- I juni 2025 blev Aquatech International LLC valgt som afsaltningsteknologipartner for det kommende havvandsafsaltningsanlæg ved Corpus Christi’s Inner Harbor Water Treatment Campus i Texas. Når det er færdigt, vil dette være det tredje største havvandsafsaltningsanlæg i Amerika (og det første større i Texas).

- I december 2023 annoncerede ACCIONA betydelige milepæle for to store afsaltningsanlæg i Saudi-Arabien, der fremhæver deres opskalering i produktionen: Jubail 3B Afsaltningsanlæg og Shuqaiq 4 Afsaltningsanlæg

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former branchen. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Afsaltningskapaciteten vil udvide sig hurtigt, da flere lande prioriterer langsigtet vandsikkerhed midt i intensiverende tørke og klimavariabilitet.

- Omvendt osmose vil styrke sin dominans, efterhånden som membranens effektivitet forbedres, og energiforbruget fortsætter med at falde.

- Afsaltningsanlæg drevet af vedvarende energi vil vinde frem, da forsyningsselskaber søger lavkulstof- og omkostningsstabile driftsmodeller.

- Digitale tvillinger, AI-baseret optimering og prædiktivt vedligehold vil blive standard i nye og opgraderede faciliteter.

- Industrielle sektorer vil i stigende grad anvende afsaltning for at overholde strengere udledningsregler og reducere afhængigheden af ferskvand.

- Hybride RO-termiske systemer vil se bredere anvendelse for at opnå højere genvindingsgrader og forbedret saltopløsningshåndtering.

- Decentraliserede og modulære afsaltningsenheder vil udvide sig i fjerntliggende, ø- og nødhjælpsapplikationer.

- Brine-valoriseringsteknologier vil udvikle sig, hvilket muliggør genvinding af mineraler og reducerer miljøpåvirkningen.

- Offentlige-private partnerskaber vil fremskynde projektudvikling, især i vand-stressede nye markeder.

- Regionale ledere som MEA og Asien og Stillehavsområdet vil drive globale kapacitetsudvidelser gennem store infrastrukturinvesteringer.