Markedsoversigt

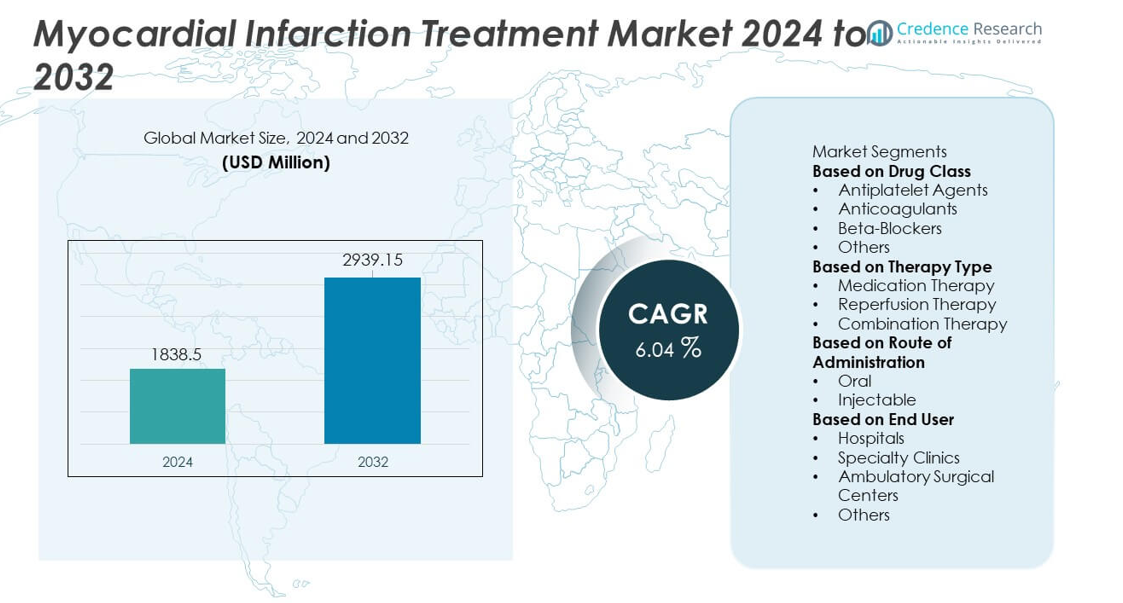

Markedet for behandling af myokardieinfarkt blev vurderet til 1.838,5 millioner USD i 2024 og forventes at nå 2.939,15 millioner USD i 2032, med en vækst på en CAGR på 6,04% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for behandling af myokardieinfarkt 2024 |

1.838,5 millioner USD |

| Marked for behandling af myokardieinfarkt, CAGR |

6,04% |

| Markedsstørrelse for behandling af myokardieinfarkt 2032 |

2.939,15 millioner USD |

De største aktører på markedet for behandling af myokardieinfarkt inkluderer AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi og Merck & Co., Inc. Disse virksomheder styrker deres tilstedeværelse gennem avancerede antiplateletmidler, antikoagulanter, statiner og innovative kombinationsterapier understøttet af stærk klinisk forskning og globale distributionsnetværk. Nordamerika fører markedet med en andel på 38%, drevet af høj prævalens af hjerte-kar-sygdomme og veletableret hjerteplejeinfrastruktur. Europa følger med en andel på 29%, støttet af stærke forebyggende plejeprogrammer, mens Asien og Stillehavsområdet har en andel på 24%, drevet af stigende risikofaktorer for hjertesygdomme og udvidet adgang til avancerede MI-behandlinger.

Markedsindsigt

- Markedet for behandling af myokardieinfarkt nåede 1.838,5 millioner USD i 2024 og forventes at nå 2.939,15 millioner USD i 2032, med en vækst på en CAGR på 6,04% i prognoseperioden.

- Markedsvækst er drevet af stigende forekomst af hjerte-kar-sygdomme, forbedret adgang til akutbehandling og øget anvendelse af evidensbaserede terapier, hvor antiplateletmidler fører lægemiddelklassesegmentet med en andel på 38%.

- Vigtige tendenser inkluderer øget brug af personlige behandlingsplaner, øget anvendelse af digitale sundhedsværktøjer til fjernovervågning af hjertet og fortsat udvikling af sikrere og mere effektive antiplatelet- og antikoagulantlægemidler.

- Konkurrenceintensiteten stiger, da store medicinalvirksomheder investerer i F&U-pipelines, søger regulatoriske godkendelser for avancerede formuleringer og udvider forebyggende kardiologiporteføljer for at styrke deres globale positionering.

- Nordamerika fører med en andel på 38%, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 24%, støttet af forbedret hjerteplejeinfrastruktur, stigende patientbevidsthed og øget efterspørgsel efter langsigtede MI-behandlingsterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Antitrombotiske midler dominerer lægemiddelklassesegmentet med en markedsandel på 38%, drevet af deres centrale rolle i at forhindre yderligere blodpropdannelse og reducere risikoen for tilbagevendende myokardieinfarkt. Disse lægemidler forbliver førstevalg på grund af dokumenteret klinisk effektivitet, stærke retningslinjeanbefalinger og udbredt brug i både akut og langvarig behandling. Antikoagulanter bidrager også betydeligt, især under tidlige interventionsfaser, mens betablokkere understøtter langvarig hjerterehabilitering. Den stigende forekomst af hjerte-kar-sygdomme, stigende akutte indlæggelser og udvidet anvendelse af evidensbaserede behandlingsprotokoller fortsætter med at styrke dominansen af antitrombotiske terapier.

- For eksempel rapporterede AstraZeneca kliniske data fra ONSET/OFFSET-studiet, der viste, at ticagrelor (180 mg ladningsdosis) opnåede en hurtig indtræden af antitrombotisk effekt med 41% hæmning af blodpladeaggregering (IPA) efter 30 minutter, hvilket understøtter hurtigere stabilisering under akut myokardieinfarkt sammenlignet med clopidogrel.

Efter Terapi Type

Medikamentel terapi leder terapitypesegmentet med en markedsandel på 52%, understøttet af dens essentielle rolle i at stabilisere patienter, håndtere symptomer og forhindre komplikationer før og efter hospitalsintervention. Medikamenter som antitrombotiske midler, betablokkere og statiner udgør rygraden i myokardieinfarktbehandling og ordineres i næsten alle tilfælde. Reperfusionsbehandling, herunder trombolyse og angioplastikstøtte, tegner sig for yderligere efterspørgsel, men afhænger af tilgængeligheden af faciliteter og patientens egnethed. Kombinationsterapi vinder indpas i avancerede tilfælde, der kræver integrerede tilgange. Øget klinisk anvendelse af retningslinjebaseret medicinsk behandling driver lederskabet af medikamentel terapi.

- For eksempel rapporterede Forest Laboratories (og senere AbbVie, efter en overtagelse) stærk klinisk anvendelse af sin betablokkerformulering Bystolic efter resultater fra et afgørende klinisk forsøgsprogram, der involverede over 2.000 patienter, og viste effektiv blodtryks- og hjertefrekvenskontrol.

Efter Administrationsvej

Oral administration dominerer segmentet med en markedsandel på 59%, drevet af langvarig brug af vedligeholdelsesmedikamenter som statiner, ACE-hæmmere, antitrombotiske midler og betablokkere. Orale formuleringer understøtter bedre patientoverholdelse, omkostningseffektivitet og lethed ved kronisk sygdomshåndtering efter akut myokardieinfarkt. Injicerbare behandlinger har en mindre andel, men forbliver kritiske under akutbehandling og tidlige interventionsstadier, især for antikoagulanter og trombolytiske midler. Den stærke globale byrde af hjerte-kar-sygdomme og behovet for livslang terapi styrker den fortsatte dominans af oral administration på markedet.

Vigtige Vækstdrivere

Stigende Global Byrde af Hjerte-kar-sygdomme

Den stigende forekomst af hjerte-kar-sygdomme forbliver en væsentlig drivkraft for markedet for behandling af myokardieinfarkt. Stillestående livsstil, stigende fedme, hypertension og diabetes bidrager betydeligt til øgede hjertehændelser verden over. Sundhedssystemer oplever flere akutte indlæggelser, hvilket skaber et stærkt behov for effektiv akut og post-akut behandling. Fremskridt i diagnostisk nøjagtighed og større bevidsthed om tidlige symptomer forbedrer behandlingsinitieringsrater. Regeringer og sundhedsorganisationer fortsætter med at lægge vægt på forebyggende kardiologi, hvilket øger efterspørgslen efter langvarig terapeutisk behandling og accelererer markedsvæksten i både udviklede og nye regioner.

- For eksempel udvidede Medtronic sin globale tilstedeværelse inden for hjertepleje ved at implementere sin Reveal LINQ hjerteovervåger til at støtte tidlig påvisning af hjertearytmier, såsom atrieflimren (AF), hos patienter med symptomer som uforklarlig besvimelse eller slagtilfælde.

Fremskridt inden for lægemiddelterapier og behandlingsprotokoller

Løbende forbedringer i lægemiddelformuleringer og evidensbaserede behandlingsretningslinjer styrker anvendelsen af moderne myokardieinfarktterapier. Nyere blodpladehæmmere, sikrere antikoagulanter og mere effektive betablokkere forbedrer patientresultater og reducerer bivirkninger. Klinisk forskning understøtter optimerede kombinationsterapier, der leverer forbedrede resultater både under akut intervention og sekundær forebyggelse. Hospitaler og klinikker adopterer i stigende grad standardiserede MI-behandlingsveje, hvilket sikrer konsekvent og høj kvalitet i plejen. Voksende investeringer i kardiovaskulær F&U og introduktionen af nye terapeutiske midler fremmer større markedsindtrængning og langsigtet anvendelse af avancerede behandlingsmuligheder.

- For eksempel styrkede Bayer sin antikoagulantportefølje ved at gennemføre det afgørende ATLAS ACS 2-TIMI 51 kliniske studie med over 15.500 patienter, hvilket viste en betydelig reduktion i kardiovaskulær død, myokardieinfarkt (MI) eller slagtilfælde, når lavdosis rivaroxaban blev brugt i kombinationsterapi.

Udvidelse af sundhedsinfrastruktur og adgang til akutbehandling

Forbedret tilgængelighed af hjerteplejeenheder, bedre udstyrede hospitaler og fremkomsten af specialiserede kardiologicentre understøtter hurtigere og mere effektiv MI-behandling. Udvidelse af akutmedicinske tjenester og hurtigere responssystemer øger overlevelsesraterne, hvilket øger efterspørgslen efter reperfusionsterapier og livreddende lægemidler. Udviklingsregioner investerer kraftigt i modernisering af sundhedsvæsenet, hvilket gør avancerede hjertetilbud mere tilgængelige. Regeringsledede sundhedsforsikringsprogrammer forbedrer yderligere patienternes overkommelighed. Den bredere tilgængelighed af dygtige kardiologer og avancerede interventionsteknologier fortsætter med at styrke efterspørgslen efter omfattende MI-behandlingsløsninger.

Vigtige tendenser & muligheder

Voksende anvendelse af personlige og evidensbaserede behandlingsmetoder

Sundhedsudbydere anvender i stigende grad personlige behandlingsplaner skræddersyet til patient-specifikke risikoprofiler, genetiske markører og komorbiditeter. Præcisionsdosering af blodpladehæmmere, betablokkere og antikoagulanter øger sikkerheden og reducerer komplikationer. Hospitaler integrerer prædiktiv analyse, AI-baserede diagnostiske værktøjer og biomarkør-drevet beslutningstagning for at forbedre resultaterne. Udvidelsen af kliniske data og virkelighedsbaseret evidens understøtter bedre behandlingsoptimering. Denne tendens åbner stærke muligheder for farmaceutiske virksomheder, der udvikler målrettede terapier og avancerede overvågningsløsninger til post-MI håndtering.

- For eksempel har Roche fremmet biomarkør-guidet behandling ved at introducere meget følsomme troponin T-tests, der muliggør hurtigere og mere præcis diagnose af akut MI, med kliniske studier, der involverer tusindvis af patienter verden over.

Øget Rolle af Digital Sundhed og Fjernovervågning af Hjertet

Digitale sundhedsteknologier skaber nye muligheder i MI-behandling ved at muliggøre kontinuerlig overvågning, rettidig intervention og bedre overholdelse af medicinering. Bærbare hjerteenheder, fjern-EKG-systemer og telemedicin-platforme hjælper klinikere med at overvåge patientens helbred efter udskrivelse, hvilket reducerer risikoen for tilbagevendende hændelser. Mobile sundhedsapps forbedrer overholdelsen af terapi og livsstilsændringer. Hospitaler adopterer i stigende grad digitale værktøjer til at understøtte tidlig diagnose og hurtigere triage. Den voksende accept af telekardiologi styrker markedet for integrerede digitale og farmaceutiske plejeløsninger.

- For eksempel udvidede Apple sit hjerteovervågningsøkosystem ved at aktivere EKG-appen på Apple Watch Series 4 og senere modeller, som er klinisk valideret som meget præcis til at opdage tegn på atrieflimren (AFib) i klassificerbare optagelser, hvilket forbedrer tidlig arytmi-detektion.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Adgang i Lavindkomstregioner

På trods af fremskridt inden for MI-terapier begrænser høje medicin- og hospitalsomkostninger adgangen i udviklingsregioner. Reperfusionsprocedurer, mærkevare-antiplatelet-lægemidler og avanceret diagnostik forbliver uoverkommelige for mange patienter. Ulig sundhedsinfrastruktur og begrænset forsikringsdækning udvider behandlingskløften. Denne udfordring begrænser adoptionen af retningslinjebaserede terapier og forsinker kritisk intervention, hvilket påvirker kliniske resultater. Farmaceutiske virksomheder står over for hindringer i at udvide penetration i prisfølsomme markeder, hvor overkommelighed forbliver en primær bekymring.

Bivirkninger, Sikkerhedsbekymringer og Behandlingsoverholdelsesproblemer

Mange MI-mediciner, herunder antikoagulantia og antiplatelet-lægemidler, indebærer risiko for blødning og andre bivirkninger, hvilket kræver omhyggelig overvågning. Patientens manglende overholdelse af langvarig terapi reducerer behandlingseffektiviteten og øger sandsynligheden for tilbagevendende hændelser. Komplekse medicinregimer og livsstilskrav bidrager yderligere til overholdelsesudfordringer. Håndtering af lægemiddelinteraktioner hos patienter med flere komorbiditeter forbliver vanskeligt. Disse kliniske og adfærdsmæssige udfordringer gør det sværere for udbydere at opretholde konsistente terapeutiske resultater, hvilket påvirker langsigtet markedsvækst.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 38%, drevet af en høj forekomst af hjerte-kar-sygdomme, stærk adoption af avancerede behandlingsprotokoller og bred adgang til akutplejefaciliteter. USA leder den regionale efterspørgsel på grund af veletablerede hjerteplejecentre, stærkt sundhedsforbrug og hurtig adoption af evidensbaserede terapier. Gunstige refusionspolitikker og stærk tilgængelighed af dygtige kardiologer understøtter yderligere behandlingsekspansion. Høj bevidsthed om tidlige MI-symptomer og øget brug af forebyggende medicin opretholder langsigtet terapiefterspørgsel. Kontinuerlige teknologiske fremskridt og bred adgang til diagnostiske værktøjer styrker Nordamerikas dominerende position på markedet.

Europa

Europa tegner sig for en markedsandel på 29%, understøttet af en stærk sundhedsinfrastruktur, nationale hjerteplejeprogrammer og stigende fokus på tidlig diagnose og forebyggende kardiologi. Lande som Tyskland, Storbritannien, Italien og Frankrig driver efterspørgslen gennem veludviklede akutberedskabssystemer og høj anvendelse af standardiserede MI-behandlingsveje. Regionen drager fordel af stigende anvendelse af statiner, antiplatelet-midler og avancerede reperfusionsterapier. Aldrende befolkninger og stigende livsstilsrelaterede risikofaktorer fremskynder yderligere markedsvækst. Løbende investeringer i hjerteforskning og forbedret adgang til specialiseret pleje styrker Europas position på det globale marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en markedsandel på 24%, drevet af stigende forekomst af hjerte-kar-sygdomme, hurtig urbanisering og udvidet adgang til hospitalsbaseret hjertepleje. Kina, Indien, Japan og Sydkorea repræsenterer store efterspørgselscentre på grund af store patientgrupper og stigende anvendelse af retningslinjebaserede behandlinger. Regeringer i hele regionen investerer kraftigt i modernisering af sundhedsvæsenet og offentlige oplysningskampagner relateret til hjertesygdomme. Stigende tilgængelighed af akutberedskabstjenester og stigende brug af orale og injicerbare MI-mediciner understøtter markedsudvidelse. Asien og Stillehavsområdet forbliver den hurtigst voksende region på grund af forbedret adgang til sundhedspleje og stigende byrde af hjerterisikofaktorer.

Latinamerika

Latinamerika har en markedsandel på 6%, drevet af stigende bevidsthed om hjerte-kar-sygdomme og udvidet adgang til hjertebehandlingstjenester i Brasilien, Mexico, Argentina og Chile. Væksten understøttes af stigende anvendelse af antiplatelet- og antikoagulantterapier, selvom forskelle i sundhedskvalitet begrænser ensartet adgang. Bycentre oplever stærk efterspørgsel på grund af forbedret hospitalsinfrastruktur og udvidede private sundhedsnetværk. Offentlige sundhedsinitiativer fokuseret på at reducere hypertension og fedme understøtter også tidlig diagnose og langvarig terapi. På trods af økonomiske udsving viser regionen stabil vækst drevet af en stigende hjertepatientpopulation.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 3%, påvirket af stigende hjerterisikofaktorer, herunder diabetes, hypertension og rygning. Lande som Saudi-Arabien, UAE og Sydafrika fører an i adoptionen på grund af udvidet hospitalsinfrastruktur og større tilgængelighed af kardiologispecialister. Investeringer i akutmedicinske tjenester og forbedrede diagnosemuligheder understøtter tidlig MI-håndtering. Dog begrænser begrænset adgang til avancerede terapier og økonomiske udfordringer bredere adoption. Voksende regeringsfokus på modernisering af sundhedsvæsenet og forebyggende programmer forventes at styrke den langsigtede efterspørgsel efter behandling af myokardieinfarkt i hele regionen.

Markedssegmenteringer:

Efter lægemiddelklasse

- Antiplatelet-midler

- Antikoagulanter

- Beta-blokkere

- Andre

Efter terapitype

- Medikamentel terapi

- Reperfusionsterapi

- Kombinationsterapi

Efter administrationsvej

Efter slutbruger

- Hospitaler

- Specialklinikker

- Ambulatoriske kirurgiske centre

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget landskab

Det konkurrenceprægede landskab inkluderer store aktører som AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi og Merck & Co., Inc. Disse virksomheder styrker deres tilstedeværelse gennem omfattende porteføljer af kardiovaskulære lægemidler, stærke distributionsnetværk og kontinuerlig investering i F&U for næste generations antiplatelets, antikoagulantia, statiner og biologiske lægemidler. Mange aktører fokuserer på at udvikle sikrere og mere effektive terapier med forbedrede doseringsprofiler for at reducere bivirkninger og forbedre langsigtede patientresultater. Strategiske partnerskaber med forskningsinstitutter, ekspansion til nye markeder og regulatoriske godkendelser af avancerede formuleringer understøtter markedsvækst. Virksomheder investerer også i studier af virkelige data og tilgange til personlig medicin for at differentiere deres produkter. Med stigende forekomst af kardiovaskulære sygdomme og voksende efterspørgsel efter evidensbaserede terapier fortsætter førende aktører med at konkurrere på innovation, succes i kliniske forsøg og global markedsrækkevidde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- AstraZeneca

- Novartis AG

- Bayer AG

- Bristol-Myers Squibb

- Johnson & Johnson (Janssen Pharmaceuticals)

- Pfizer Inc.

- Amgen Inc.

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

Seneste Udviklinger

- I november 2025 stoppede Bristol‑Myers Squibb og Johnson & Johnson en senfaseforsøg af deres eksperimentelle antikoagulant Milvexian hos patienter efter akut koronarsyndrom — inklusive MI — fordi lægemidlet sandsynligvis ikke ville opfylde dets primære effektivitetsmål (på trods af ingen nye sikkerhedsproblemer).

- I august 2025 præsenterede Merck & Co., Inc. nye data fra virkeligheden og forsøg på European Society of Cardiology Congress 2025 (ESC 2025) om aterosklerotisk kardiovaskulær sygdom, inklusive myokardieinfarktresultater og tendenser i brugen af lipidsænkende terapi i store patientkohorter.

- I marts 2025 rapporterede Eli Lilly and Company, at deres eksperimentelle lægemiddel lepodisiran reducerede niveauerne af lipoprotein(a) — en kendt risikofaktor for hjerteanfald — med 94% i en fase-2-forsøg sammenlignet med placebo

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Terapi Type, Administrationsvej, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter behandlinger for myokardieinfarkt vil stige, da kardiovaskulære tilfælde fortsætter med at stige globalt.

- Fremskridt inden for antiplatelet- og antikoagulantterapier vil forbedre patienternes langsigtede resultater.

- Personlige behandlingsmetoder vil vinde frem gennem genetisk profilering og risikobaseret terapivalg.

- Digital hjerteovervågning og telemedicin vil styrke post-MI pleje og reducere genindlæggelsesrater.

- Reperfusionsbehandlinger vil udvide sig med bedre adgang til avancerede hjertecentre i udviklingsregioner.

- Farmaceutiske virksomheder vil investere mere i sikrere lægemidler med færre blødningsrisici.

- Adoptionen af kombinationsterapi vil vokse, da kliniske retningslinjer favoriserer integrerede behandlingsstrategier.

- Fremvoksende markeder vil opleve hurtigere vækst på grund af forbedret sundhedsinfrastruktur og øget bevidsthed.

- AI-drevne diagnostiske værktøjer vil forbedre tidlig MI-detektion og hurtigere behandlingsbeslutninger.

- Forebyggende kardiologiprogrammer vil styrke efterspørgslen efter langsigtede vedligeholdelsesterapier på tværs af globale markeder.