Oversigt over markedet for biologiske hudsubstitutter:

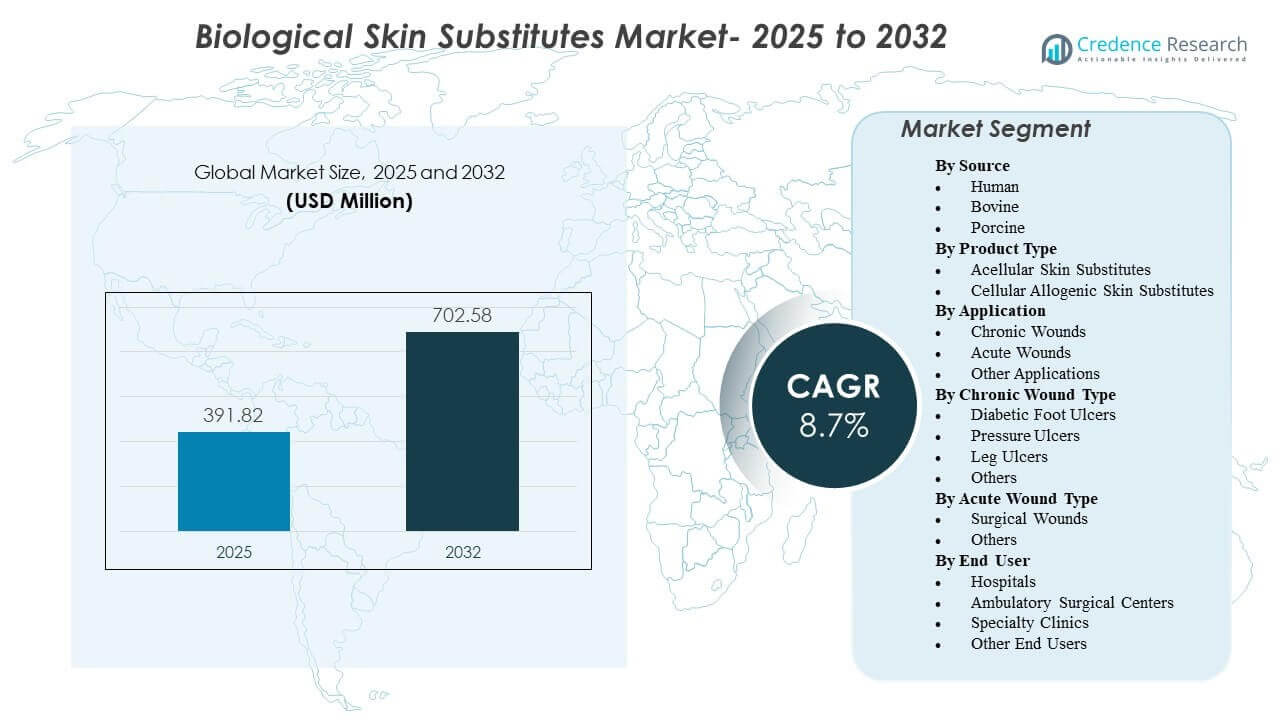

Den globale markedsstørrelse for biologiske hudsubstitutter blev estimeret til USD 391,82 millioner i 2025 og forventes at nå USD 702,58 millioner i 2032, med en årlig vækstrate (CAGR) på 8,7% fra 2025 til 2032. Efterspørgslen udvides primært på grund af den stigende byrde af kroniske sår, der kræver avanceret lukningsstøtte, når konventionelle behandlingsveje ikke leverer forudsigelige helingsresultater. Anvendelsen styrkes også af øget brug i kompleks kirurgisk sårbehandling og bredere adgang til specialiserede sårplejekapaciteter både i indlagte og ambulante omgivelser.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for biologiske hudsubstitutter 2025 |

USD 391,82 millioner |

| Markedsvækst for biologiske hudsubstitutter, CAGR |

8,7% |

| Markedsstørrelse for biologiske hudsubstitutter 2032 |

USD 702,58 millioner |

Vigtige markedstendenser & Indsigter

- Nordamerika repræsenterede 40,6% af den globale omsætning i 2025, hvilket afspejler stærk anvendelse i avancerede sårplejeveje.

- Asien og Stillehavsområdet tegnede sig for 31,2% af den globale omsætning i 2025, understøttet af udvidet sårplejekapacitet og stigende forekomst af kroniske sygdomme.

- Europa fangede 19,8% af den globale omsætning i 2025, hvilket afspejler stabil efterspørgsel i modne kliniske og refusionsmiljøer.

- Acellulære hudsubstitutter havde den største produktandel på 56,1% i 2025, understøttet af tilgængelighed fra hylden og arbejdsflow-tilpasning.

- Kroniske sår repræsenterede 58,6% af applikationsomsætningen i 2025, drevet af højere behandlingsintensitet og længere helingscyklusser.

Segmentanalyse

Biologiske hudsubstitutter positioneres i stigende grad som eskalationsterapier for sår, der stagnerer under standardbehandling, især i kategorier af kroniske sår, hvor forlængede behandlingstidslinjer øger både klinisk og økonomisk pres. Patientkompleksitet fortsætter med at stige, da komorbiditeter som diabetes og karsygdomme øger sandsynligheden for forsinket heling og tilbagevendende sårtilfælde. Som et resultat prioriterer sårplejeteam produkter med konsistente håndteringsegenskaber, klarere kliniske veje og evidensfortællinger, der er tilpasset betalingsgiveres forventninger.

Produktvalg påvirkes også af operationel tilpasning på tværs af plejeindstillinger. Mange udbydere foretrækker løsninger, der forenkler opbevaring, forberedelse og anvendelse, især i høj-gennemstrømnings sårklinikker og hospitalsafdelinger, der håndterer en blanding af kirurgiske sår, traumer og kronisk sårpleje. Parallelt afspejler købsbeslutninger i stigende grad den samlede omkostningslogik, inklusive færre komplikationer, færre genindgreb og forbedrede lukningsrater i sværere at hele sår.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Kildeindsigt

Menneskelig tegnede sig for den største andel på 44,2% i 2025. Menneskederiverede substitutter forbliver foretrukne i tilfælde, hvor klinikere prioriterer biokompatibilitet og matrixegenskaber, der ligner den oprindelige vævsarkitektur. Klinisk fortrolighed og etablerede behandlingsmetoder understøtter også gentagen anvendelse i komplekse sårplejeprotokoller. Dog opretholder forsyningshensyn og omkostningsfølsomheder den fortsatte brug af bovine og porcine kilder i bredere sårdækningsbehov.

Efter Produkttypeindsigt

Acellulære Hudsubstitutter tegnede sig for den største andel på 56,1% i 2025. Acellulære produkter passer godt ind i rutinemæssige arbejdsgange på grund af lettere håndtering, opbevaringspraktik og bred anvendelighed på tværs af almindelige sårpræsentationer. Klar-til-brug reducerer forsinkelser i anvendelsen og understøtter standardisering på tværs af faciliteter. Cellulære allogene produkter forbliver vigtige for mere udfordrende sår, hvor aktiv biologisk signalering og regenerativ støtte prioriteres.

Efter Anvendelsesindsigt

Kroniske Sår tegnede sig for den største andel på 58,6% i 2025. Kroniske sår kræver typisk længere behandlingstid, flere interventioner og tættere overvågning, hvilket øger sandsynligheden for brug af avancerede hudsubstitutter. Eskaleringsprotokoller i diabetiske fodsår, venøse bensår og tryksår inkorporerer ofte hudsubstitutter, når fremskridt stagnerer under standardbehandling. Den kroniske sårbyrde driver også hyppigere specialist henvisninger, hvilket styrker produktudnyttelsen i dedikerede sårplejeprogrammer.

Efter Kronisk Sårtypeindsigt

Diabetiske fodsår, tryksår og bensår bidrager samlet til vedvarende efterspørgsel på grund af risikoen for tilbagefald og forlængede helingstidslinjer. Diabetiske fodsår kræver ofte avanceret lukningsstøtte, fordi neuropati og perfusionsproblemer kan begrænse helingsmomentum. Tryksår er tæt forbundet med aldrende befolkninger og langvarige plejeveje, hvor forebyggelsesfejl kan føre til komplekse sår. Bensår, ofte forbundet med venøs insufficiens, kan være svære at løse uden supplerende biologiske terapier, når konservative tilgange ikke opretholder lukning.

Efter Akut Sårtypeindsigt

Kirurgiske sår repræsenterer et vigtigt akut segment, fordi lukningskvalitet og komplikationsundgåelse er centrale for postoperative resultater. Komplekse operationer og patienter med komorbiditeter øger sandsynligheden for forsinket heling, dehiscens eller infektionsrisiko, hvilket kan øge brugen af biologisk dækning. Traume- og forbrændingsrelaterede akutte sår understøtter også efterspørgslen, hvor hurtig dækning og reduceret komplikationsrisiko er prioriteter. Produktvalg påvirkes ofte af operationsstuearbejdsgange og post-akut opfølgningskapaciteter.

Efter Slutbrugerindsigt

Hospitaler tegnede sig for den største andel på 53,4% i 2025. Hospitaler håndterer sager med højere sværhedsgrad af sår, herunder forbrændinger, traumer og kirurgiske komplikationer, hvor avancerede biologiske substitutter oftere er indikeret. Centraliseret indkøb og tværfaglige sårteams understøtter også standardisering af foretrukne produkter og protokoller. Ambulante kirurgiske centre og specialklinikker udvider anvendelsen, da mere sårpleje flyttes til ambulante indstillinger, og samme-dags forløb øges.

Markedsdrivere for Biologiske Hudsubstitutter

Stigende Kronisk Sårbyrde og Eskalering til Avancerede Terapier

Biologiske hudsubstitutter drager fordel af den stigende forekomst af kroniske sår forbundet med diabetes, karsygdomme, fedme og aldrende befolkninger. Kroniske sår kræver ofte længere behandlingstidslinjer og gentagne interventioner, hvilket øger efterspørgslen efter regenerative hjælpemidler. Kliniske forløb eskalerer ofte til hudsubstitutter, når standardbehandling ikke leverer tilstrækkelig helingsprogression. Efterhånden som kronisk sårbehandling bliver mere standardiseret, bliver anvendelsen mindre episodisk og mere protokolstyret på tværs af behandlingssteder.

Arbejdsprocespasning og Operationelle Fordele i Sårplejelevering

Tilgængelighed fra hylden og konsistente håndteringsegenskaber understøtter bredere adoption på tværs af hospitalsafdelinger og ambulante sårklinikker. Faciliteter værdsætter i stigende grad produkter, der forenkler opbevaring, forberedelse og anvendelsestrin, især hvor der er pres på bemanding og gennemløb. Standardiserede protokoller reducerer også variation i produktvalg og styrker gentagen købsadfærd. Operationel pasning bliver især vigtig, efterhånden som sårpleje udvides ud over specialistcentre til bredere kliniske netværk.

- For eksempel oplyser MIMEDX, at EPIFIX opbevares ved stuetemperatur, har en holdbarhed på 5 år, er kompatibel med aflæsning, kompression, negativ tryksårsterapi og hyperbar iltbehandling, og er behandlet for at bevare 250+ regulatoriske proteiner. Standardiserede protokoller reducerer også variation i produktvalg og styrker gentagen købsadfærd.

Stigende Procedurevolumener og Kompleks Kirurgisk Sårhåndtering

Kirurgiske og post-kirurgiske sårkomplikationer kan kræve avancerede dækningsløsninger for at forbedre lukningsresultater og reducere efterfølgende interventioner. Vækst i procedurer blandt patienter med komorbiditeter øger behovet for sårhåndteringsløsninger, der understøtter forudsigelig heling. Biologiske substitutter bruges også i indstillinger, hvor komplikationer kan forlænge indlæggelsestiden og øge omkostningerne. Disse dynamikker styrker markedet ud over traditionelle kroniske sårbrugssager.

- For eksempel rapporterede Kerecis i en komparativ undersøgelse af 170 fuldtykkelsesbiopsi-sår, at deres Omega3 fiskehudstransplantat opnåede et helingsfareforhold på 2,34 mod menneskelig amnionmembran og leverede 10% flere fuldt helede sår inden dag 28. Biologiske substitutter bruges også i indstillinger, hvor komplikationer kan forlænge indlæggelsestiden og øge omkostningerne.

Forventninger til Evidens og Købsjustering til Værdibaseret Pleje

Betalere og udbydere lægger i stigende grad vægt på klinisk evidens, patientresultater og de samlede omkostninger ved pleje, når de evaluerer avancerede sårprodukter. Faciliteter tilpasser produktvalg til forløb, der understøtter færre komplikationer, færre genanvendelser og forbedret lukningsydelse i vanskelige sår. Dette miljø favoriserer leverandører, der kan understøtte formularbeslutninger med kliniske data og uddannelsesprogrammer. Efterhånden som værdibaseret pleje udvides, fokuserer indkøbsbeslutninger i stigende grad på målbare resultater frem for kun enhedspris.

Udfordringer på markedet for biologiske hudsubstitutter

Kompleksiteten ved refusion og udviklende betalingsmekanismer kan skabe usikkerhed for produktanvendelse på tværs af ambulante og ambulante indstillinger. Udbydere kan stå over for variation i dækningskriterier, kodningsjustering og dokumentationskrav, hvilket kan forsinke adoption, selv når den kliniske efterspørgsel er klar. Budgetkontrol kan også intensivere produktvurderingscyklusser, hvilket kræver stærkere evidens og klarere forløbsjustering for at sikre formularadgang. Disse barrierer kan uforholdsmæssigt påvirke mindre leverandører eller nyere produktindtrængere.

Klinisk heterogenitet på tværs af sårrtyper og patientprofiler kan gøre resultaterne mindre forudsigelige, hvilket skaber adoptionsfriktion og inkonsekvente produktbrugs mønstre. Forskelle i sårsværhedsgrad, infektionsrisiko, perfusionsstatus og overholdelse af opfølgning kan påvirke ydeevnen, hvilket komplicerer standardiserede indkøbsbeslutninger. Uddannelsesmangler og inkonsekvente anvendelsesteknikker kan også reducere den opfattede effektivitet i virkelige omgivelser. Som et resultat skal leverandører investere i uddannelse, protokolstøtte og implementering på stedet for at opretholde anvendelsen.

- For eksempel kvantificerede KCI (et Acelity-selskab) direkte virkningen af variationsadherence på deres iOn PROGRESS™ Remote Therapy Monitoring-system til negativ tryksårsterapi (NPWT): patienter med mindre end 60% terapioverholdelse opnåede en daglig sårvolumenreduktionsrate på kun 1,42%, mens patienter, der opretholdt 90–100% overholdelse, forbedrede sig til 2,23% daglig sårvolumenreduktion—en 57% ydelsesforskel drevet udelukkende af brugskonsistens, ikke af nogen ændring i det underliggende produkt.

Markedsudviklinger og muligheder

En nøgletrend er skiftet mod mere strukturerede sårplejeforløb, der definerer, hvornår og hvordan biologiske substitutter anvendes, efter at standardpleje er stoppet. Protokoldrevet eskalering understøtter gentagelighed og gør det muligt for faciliteter at måle resultater mere konsekvent. Denne trend skaber mulighed for leverandører til at integrere produkter i kliniske forløb gennem uddannelse, evidenspakker og beslutningsstøtteværktøjer. Udvidelse af integrerede sårplejeprogrammer understøtter også mere konsekvent efterspørgsel på tværs af plejenetværk.

- For eksempel udviklede Organogenesis en pakke med virkelighedsbaseret evidens for sin Apligraf bilagede levende celleterapi, baseret på komparative effektivitetsdata, der viser, at Apligraf lukkede venøse bensår 52% hurtigere end TheraSkin med en median lukketid på 15 uger mod 31 uger og 44% hurtigere end Oasis, med en median på 24 uger mod 43 uger.

En anden tendens er væksten i kapaciteten til ambulant sårpleje, da flere procedurer og opfølgninger flyttes væk fra indlagte omgivelser. Specialklinikker og ambulante centre håndterer i stigende grad komplekse sår med standardiserede opfølgningsplaner og fokuseret ekspertise. Dette skaber muligheder for produkter, der understøtter strømlinet anvendelse, forudsigelig håndtering og effektiv lagerstyring. Leverandører, der tilpasser tilbud til ambulante arbejdsgange og betalingsdokumentationsbehov, er godt positioneret til at opnå øget markedsandel.

Regionale Indsigter

Nordamerika

Nordamerika førte den globale efterspørgsel med 40,6% af omsætningen i 2025, støttet af høj adoption af avancerede sårplejeprodukter, etablerede kliniske veje og en bred base af specialiserede sårplejeprogrammer. Fokus på målbare resultater hos udbydere fremmer brugen af biologiske substitutter i svære at hele sår. Hospitalsystemer og ambulante netværk muliggør også standardiseret indkøb og gentagen anvendelse. Regionen forbliver et primært kommercialiseringsmarked for produkter understøttet af stærk klinisk evidens og arbejdsgangspasning.

Europa

Europa tegnede sig for 19,8% af den globale omsætning i 2025, hvilket afspejler stabil efterspørgsel understøttet af modne kliniske praksisser og bred adgang til sårplejetjenester i mange lande. Adoptionen er formet af refusionsstrukturer, evidenskrav og indkøbsprocesser, der lægger vægt på omkostningseffektivitet. Hospitaler forbliver centrale i håndteringen af komplekse kirurgiske sår, mens ambulante omgivelser fortsætter med at udvide specialiseret sårpleje. Leverandører konkurrerer ofte gennem porteføljebredde, klinisk validering og tilpasning til nationale indkøbsveje.

Asien og Stillehavsområdet

Asien og Stillehavsområdet opnåede 31,2% af omsætningen i 2025 og viste stærk fremdrift drevet af udvidelse af sundhedsinfrastruktur og stigende forekomst af diabetes og andre kroniske tilstande forbundet med sårforekomst. Vækst i specialiseret sårplejekapacitet og forbedret adgang til avancerede terapier understøtter bredere adoption. Hospitaler driver tidlig optagelse, mens specialklinikker i stigende grad udvider anvendelsen, efterhånden som kapabiliteterne modnes. Leverandører, der tilbyder skalerbar træning og omkostningsjusterede produktmuligheder, er bedre positioneret på tværs af forskellige sundhedssystemer.

Latinamerika

Latinamerika repræsenterede 5,3% af den globale omsætning i 2025 og forbliver mindre i andel, men er støttet af gradvis udvidelse af specialiseret sårpleje og stigende bevidsthed om avancerede lukningsløsninger. Adoptionen er påvirket af overkommelighedskrav og variation i refusion og hospitalsbudgetter. Private sundhedsnetværk og bycentre fører ofte an i optagelsen, hvor specialistkompetencer er koncentreret. Leverandører konkurrerer typisk gennem prisstrategier, distributørnetværk og målrettet klinisk uddannelse.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 3,1% af den globale omsætning i 2025, med stigende efterspørgsel i takt med, at adgangen til avanceret sårpleje udvides i udvalgte lande og større urbane sundhedscentre. Anvendelsen formes af forskelle i infrastruktur, variationer i betalingsdækning og overvejelser om forsyningskæden. Hospitaler og specialcentre er vigtige indgangspunkter for avancerede hudsubstitutter, især inden for kompleks kirurgisk og traumerelateret sårpleje. Vækstmulighederne forbedres, når sårplejeprogrammer bliver mere strukturerede, og klinikeruddannelse udvides.

Konkurrencelandskab

Konkurrencen på markedet for biologiske hudsubstitutter formes af porteføljens bredde, klinisk evidenspositionering og evnen til at understøtte standardiserede sårplejeprotokoller på tværs af indlagte og ambulante omgivelser. Leverandører differentierer sig gennem produkthåndteringsegenskaber, indikation dækning og uddannelsesstøtte, der forbedrer resultater i den virkelige verden. Markedsdeltagere konkurrerer også om indkøbsjustering, distributør rækkevidde og evnen til at demonstrere værdi gennem reducerede komplikationer og forbedret lukningsydelse. Stærke relationer med sårplejeteams og sundhedssystemer hjælper med at opretholde gentagne indkøb og formularpositionering.

Organogenesis Inc. forbliver en fremtrædende deltager gennem fokus på avancerede sårplejeløsninger og fortsat vægt på kliniske adoptionsveje. Produktpositionering drager fordel af tilpasning til komplekse sårhåndteringsbehov, især hvor eskalering ud over standardpleje er påkrævet. Virksomhedens tilgang kombinerer typisk klinisk uddannelse, evidensudvikling og kommerciel udførelse på tværs af større plejeindstillinger. Løbende engagement med refusions- og markedsadgangsdynamik forbliver også vigtig for vedvarende anvendelse.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Organogenesis Inc.

- Integra LifeSciences Corporation

- Smith+Nephew

- MIMEDX Group, Inc.

- Vericel Corporation

- Stryker

- 3M

- BioTissue

- Essity Health & Medical

- Tissue Regenix

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrkerne og svaghederne hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I april 2025 annoncerede AVITA Medical den kommercielle lancering i USA af Cohealyx, en kollagenbaseret dermal matrix designet til at understøtte cellulær migration og revaskularisering i fuldtykkelses sår, og virksomheden sagde, at produktet blev udviklet sammen med Regenity Biosciences.

- I april 2025 lancerede LifeNet Health Dermacell Porous, en næste generations human acellulær dermal matrix behandlet til at bevare endogene vækstfaktorer, kollagen og elastin, hvilket udvider deres portefølje af regenerative sårbehandlingsløsninger til kronisk sårbehandling.

- I juli 2025 indgik MiMedx Group en samarbejdsaftale med Vaporox for at sam-promovere og sam-markedsføre deres sårplejeprodukter, samtidig med at de investerede i Vaporox og sikrede visse eksklusivitetsrettigheder knyttet til mulige opkøbsdiskussioner.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 391,82 millioner |

| Indtægtsprognose i 2032 |

USD 702,58 millioner |

| Vækstrate (CAGR) |

8,7% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Kilde; Efter Produkttype; Efter Anvendelse; Efter Kronisk Sårtype; Efter Akut Sårtype; Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| Antal Sider |

332 |

Segmentering

Efter Kilde

Efter Produkttype

- Acellulære Hudsubstitutter

- Cellulære Allogene Hudsubstitutter

Efter Anvendelse

- Kroniske Sår

- Akutte Sår

- Andre Anvendelser

Efter Kronisk Sårtype

- Diabetiske Fodsår

- Tryksår

- Bensår

- Andre

Efter Akut Sårtype

Efter Slutbruger

- Hospitaler

- Ambulatoriske kirurgiske centre

- Specialklinikker

- Andre slutbrugere

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika