Markedsoversigt for blodtryksmålingsenheder:

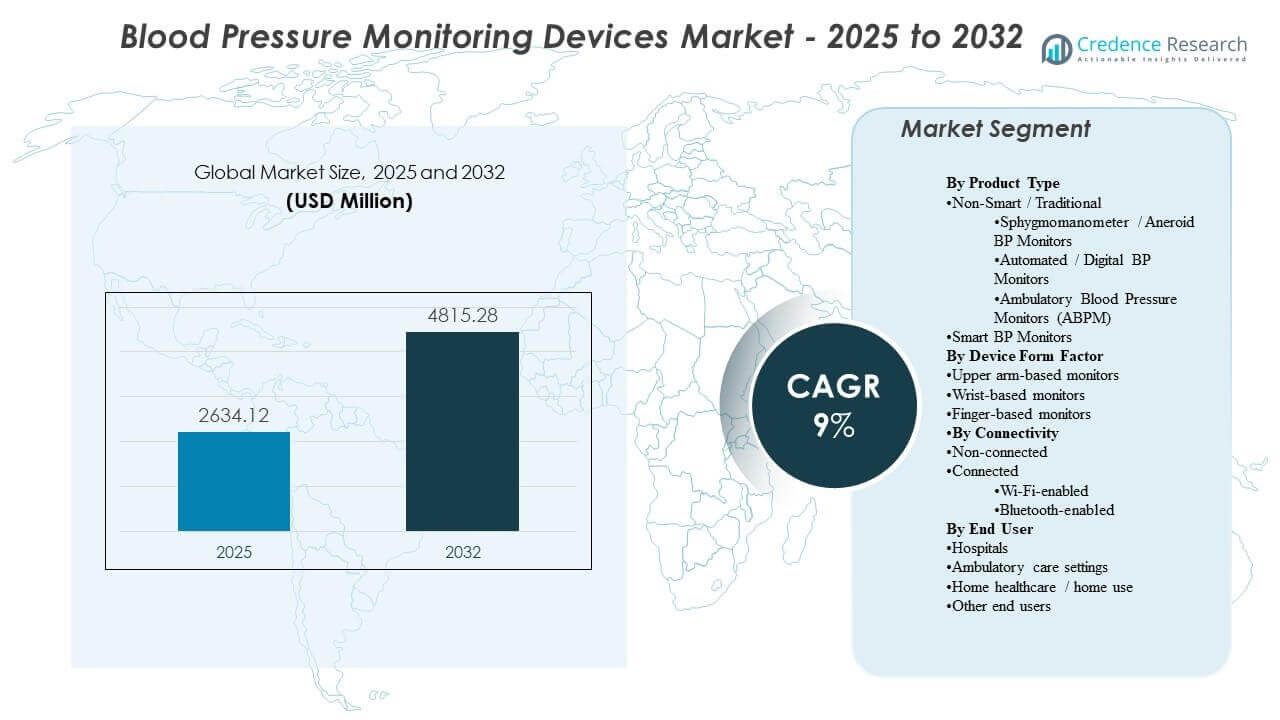

Den globale markedsstørrelse for blodtryksmålingsenheder blev estimeret til USD 2634,12 millioner i 2025 og forventes at nå USD 4815,28 millioner i 2032, med en årlig vækstrate (CAGR) på 9% fra 2025 til 2032. Efterspørgselsudvidelsen understøttes primært af stigende forekomst af hypertension og det stadige skift mod rutinemæssig overvågning på tværs af kliniske arbejdsgange og hjemmemiljøer, hvilket øger udskiftningscyklusser og enhedsmængdekrav. Adoptionsmomentumet forbliver stærkest i udviklede sundhedssystemer, mens forbedringer i bevidsthed og adgang udvider brugen på tværs af nye markeder.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for blodtryksmålingsenheder 2025 |

USD 2634,12 millioner |

| Blodtryksmålingsenheder, CAGR |

9% |

| Markedsstørrelse for blodtryksmålingsenheder 2032 |

USD 4815,28 millioner |

Vigtige markedstendenser & indsigter

- Markedet for blodtryksmålingsenheder forventes at udvide sig med en CAGR på 9% (2025–2032), hvilket afspejler vedvarende efterspørgsel fra kroniske sygdomsovervågningsveje.

- Nordamerika tegnede sig for 34,90% andel i 2025, understøttet af høje diagnosefrekvenser, refusionsunderstøttet overvågning og bred detailtilgængelighed.

- Europa repræsenterede 29,70% andel i 2025, med fordel af moden primærplejescreening og standardiserede hypertensionhåndteringspraksisser.

- Asien og Stillehavsområdet havde 24,10% andel i 2025, understøttet af store patientpopulationer og accelererende optagelse af hjemmebrugsenheder.

- Overarmsbaserede monitorer fangede 58,3% andel i 2025, hvilket indikerer fortsat præference for manchetbaseret nøjagtighed og klinisk tilpasning.

Segmentanalyse

Efterspørgslen på markedet for blodtryksmålingsenheder formes af balancen mellem klinisk nøjagtighedskrav og brugervenlig adoption i hjemmemiljøer. Overarmsbaserede enheder fortsætter med at dominere indkøb, fordi manchetbaserede målinger stemmer overens med kliniske protokoller og understøtter konsekvent langsgående sporing for hypertensionhåndtering. Den forbundne enhedskategori vinder relevans, da flere plejemodeller inkorporerer fjernovervågning, datadeling og app-aktiveret coaching for overholdelse.

Efterspørgslen fra slutbrugere bliver stadig mere diversificeret, da overvågning flytter sig ud over hospitaler til ambulante og hjemmemiljøer. Hospitaler forankrer stadig volumener på grund af rutinemæssig vitalmåling og standardiseret overvågningsinfrastruktur, men hjemmebrug udvides, da forbrugere adopterer regelmæssig selvmåling for kronisk sygdomskontrol. Disse kræfter øger efterspørgslen efter holdbare enheder, brugervenlige arbejdsgange og forbedrede komfortdesign, der understøtter hyppige målinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Ikke-smarte/traditionelle typer tegnede sig for den største andel af markedet i 2025. Ikke-smarte systemer forbliver bredt adopteret, fordi hospitaler og klinikker stoler på velkendte arbejdsgange og validerede målemetoder til rutinemæssige vurderinger. Automatiserede digitale monitorer inden for den traditionelle kategori understøtter bredere hjemmeadoption gennem bekvemmelighed og hurtige aflæsninger. Smarte enheder udvider adoptionen, hvor fjernovervågningsprogrammer og app-baseret sporing understøtter langsigtet styring.

Indsigter efter Enhedsformfaktor

Overarmsbaserede monitorer tegnede sig for den største andel på 58,3% i 2025. Overarmsformater forbliver foretrukne, fordi manchetpositionering og målingsstabilitet stemmer bedre overens med klinisk praksis og retningslinjebaseret brug. Hjemmebrugere vælger ofte overarmsmonitorer for at reducere usikkerhed omkring nøjagtighed sammenlignet med håndleds- og fingeralternativer. Håndleds- og fingerbaserede formater drager fordel af bærbarhed, men primærbrug adoption er mere følsom over for konsistens og teknik.

Indsigter efter Forbindelse

Ikke-forbundne tegnede sig for den største andel af markedet i 2025. Ikke-forbundne monitorer fortsætter med at betjene omkostningsfølsom efterspørgsel og ligetil punktmålebrug i hjem og mindre plejeindstillinger. Forbundet overvågning udvider sig, da plejeteam og forbrugere prioriterer datalagring, trend-synlighed og lettere deling af aflæsninger. Bluetooth-baserede løsninger har tendens til at drage fordel af enkel parring med telefoner, mens Wi-Fi-modeller kan understøtte mere passiv upload i kroniske plejeprocesser.

Indsigter efter Slutbruger

Hospitaler tegnede sig for den største andel på 50,8% i 2025. Hospitaler opretholder lederskab, fordi blodtryksmåling er indlejret i triage, indlæggelsesovervågning, perioperativ pleje og rutinemæssig vitalregistrering på tværs af afdelinger. Standardisering af indkøb og krav til enhedsoppetid understøtter konsistent udskiftning og opgraderinger af flåden. Hjemmesundhedspleje og hjemmebrug udvider sig, da selvstyring af kroniske sygdomme bliver mere almindelig, og plejeveje opmuntrer til regelmæssig overvågning mellem besøg.

Markedsdrivere for Blodtryksmålingsenheder

Udvidelse af hypertension screening og kronisk sygdomshåndtering

Hypertension screening udvides på tværs af primærpleje, apoteker og samfundsprogrammer, hvilket øger det samlede antal målinger, der udføres hvert år. Disse programmer understøtter højere efterspørgsel efter pålidelige monitorer på tværs af flere plejeindstillinger. Kronisk sygdomshåndteringsveje understreger også gentagne målinger for at bekræfte kontrol og justere terapi. Dette mønster understøtter tilbagevendende køb og udskiftningscyklusser for både kliniske og hjemmebrugsenheder. Derudover presser screeningsretningslinjer og kvalitetsmålinger udbydere til at dokumentere aflæsninger oftere og mere konsekvent. Stigende komorbiditetsbyrder (diabetes, fedme, CKD) øger også overvågningsintensiteten på tværs af patientgrupper.

- For eksempel rapporterede Higi, at mere end 61 millioner mennesker havde brugt deres Higi-stationer til at gennemføre over 372 millioner biometriske tests, hvilket afspejler den målbare skala, som virksomhedsledet samfundsscreeningsinfrastruktur kan opnå.

Vækst i hjemmemonitorering og selv-måle adfærd

Adoptionen af hjemmemonitorering stiger, da forbrugerne søger bekvemmelighed og rutinemæssig sporing uden for kliniske besøg. Udbydere opfordrer i stigende grad til selv-måling for at reducere hvid-kittel-effekten og forbedre den langsigtede synlighed mellem aftaler. Hjemmebrug øger også efterspørgslen efter automatiserede enheder, der forenkler aflæsning og reducerer brugerfejl. Denne drivkraft understøtter bredere detailpenetration og højere enhedsmængder. Flere patienter adopterer strukturerede hjemme-BP-logfiler for at understøtte medicinjustering og beslutninger om livsstilsstyring. Enhedsdesign, der forbedrer manchetkomfort og brugervenlighed, opmuntrer yderligere til gentagne målinger og langsigtet overholdelse.

- For eksempel gemmer OMRON’s 10 Series overarmsmonitor 200 aflæsninger for to brugere, gennemsnitligt op til tre aflæsninger taget inden for 10 minutter, og tilbyder TruRead-målingsintervaller på 15 sekunder, 30 sekunder, 60 sekunder eller 2 minutter, hvilket giver hjemmebrugere en mere struktureret overvågningsarbejdsgang.

Digitale sundhedsprogrammer og integration af fjernovervågning

Fjernovervågningsprogrammer øger efterspørgslen efter enheder, der kan gemme aflæsninger og dele data med plejeteam med minimal friktion. Enhedstilslutning muliggør langsigtede dashboards, tærskelalarmer og overholdelsessporing, der kan forbedre plejestyring. Dette skift opmuntrer producenter til at udvide app-økosystemer og kompatibilitet med bredere digitale platforme. Den resulterende efterspørgsel favoriserer enheder designet til integration og løbende engagement. Betalere og sundhedssystemer skalerer også RPM-programmer for hypertension for at reducere undgåelige skadestuebesøg og komplikationer. Som et resultat bliver interoperabilitet med EHR’er og plejestyringsplatforme et mere afgørende købekriterium.

Institutionel standardisering og nøjagtighedsbaseret indkøb

Hospitaler og større udbydernetværk prioriterer konsistente enheder og arbejdsgange for at reducere variabilitet i målinger på tværs af steder. Nøjagtighedsvalidering, manchetkomfort, holdbarhed og serviceunderstøttelse påvirker indkøbsbeslutninger. Standardisering understøtter også træningseffektivitet og reducerer operationel variabilitet. Disse behov opretholder efterspørgslen efter etablerede mærker og stabile forsyningsmodeller. Faciliteter foretrækker i stigende grad leverandører, der tilbyder kalibreringsstøtte, multi-manchet-størrelser og robuste service-SLA’er for at reducere nedetid. Standardisering på tværs af afdelinger forbedrer også protokoloverholdelse og forenkler personaleintroduktion i miljøer med høj omsætning.

Udfordringer på markedet for blodtryksmålingsenheder

Prispresset forbliver en vigtig begrænsning, da købere i omkostningsfølsomme markeder prioriterer overkommelige enheder og grundlæggende funktionalitet. Konkurrence på lavpris kan komprimere margener og begrænse tempoet for funktionsopgraderinger i indgangssegmenter. Forskelle i opfattelse af nøjagtighed på tværs af formfaktorer og mærker kan også bremse adoption, når brugerne mangler tillid til aflæsninger. Udbudsdrevet indkøb kan intensivere kommoditisering, især for grundlæggende digitale manchetter og manuelle enheder. Forfalskede og lavkvalitetsimporter i nogle markeder kan yderligere underminere tillid og svække mærkedifferentiering.

Forventninger til databeskyttelse og krav til interoperabilitet kan komplicere adoptionen af forbundne enheder i kliniske programmer. Fragmentering af platforme på tværs af apps og sundhedssystemer kan begrænse problemfri dataudveksling. Disse barrierer øger vigtigheden af integrationsstøtte, brugerintroduktion og langsigtet softwarevedligeholdelse. Overholdelseskrav vedrørende datahåndtering, samtykke og opbevaring tilføjer tid og omkostninger til implementeringer, især for udbydere med flere lokationer. Dårlig integration kan også øge klinikerens arbejdsbyrde, hvis aflæsninger kræver manuel gennemgang eller dobbelt dokumentation.

- For eksempel rapporterer Validic, at deres sundheds-IoT-platform understøtter 570+ forbundne enheder, behandler mere end 15 milliarder årlige datatransaktioner og er tilgængelig som en standardintegration i Epic Showroom og Oracle Health Millennium, hvilket illustrerer den infrastruktur, der kræves for at understøtte sikre og interoperable fjernovervågningsarbejdsgange på tværs af udbydere.

Markedstendenser og muligheder for blodtryksmålingsenheder

Forbundet overvågning bliver mere almindelig, da sundhedsleveringsmodeller lægger vægt på langvarig sporing og engagement mellem besøg. Producenter prioriterer enklere parring, bedre brugergrænseflader og forbedret datavisualisering for at styrke overholdelse og fastholdelse. Denne tendens understøtter differentiering ud over hardware gennem software og tjenester. Leverandører pakker i stigende grad enheder med coaching, påmindelser og cloud-dashboards for at forbedre engagement og resultater. Partnerskaber med telemedicin og RPM-udbydere udvider også distributionsveje for forbundne monitorer.

- For eksempel muliggjorde OMRON Healthcares integration i 2025 med Doctor Anywhere deling af sundhedsoptegnelser fra tre forbundne monitormodeller HEM-7600T, HEM-7361T og HEM-6232T i en telemedicinplatform, hvis brugerbase i Sydøstasien overstiger 2 millioner, hvilket fremhæver, hvordan økosystemer for forbundne enheder kan udvide rækkevidden for fjernovervågning ud over selve enheden.

Indkøbsmulighederne udvides på nye markeder, da bevidsthed, adgang og lokaliseret produktion forbedrer overkommelighed og tilgængelighed. Offentlige sundhedsinitiativer og vækst i privat detaildistribution kan øge forbrugeroptagelsen. Dette miljø understøtter vækst for mærker, der kombinerer pålidelig nøjagtighed med skalerbare kanaler og lokaliseret support. Urbanisering og udvidelse af apotekskæder forbedrer sidste-mile tilgængeligheden af hjemmemålere i mange lande. Lokal samling og sourcing kan også reducere omkostningsbarrierer og forbedre forsyningsmodstandsdygtigheden for store volumenprogrammer.

Regionale indsigter

Nordamerika

Nordamerika førte markedet for blodtryksmålingsenheder i 2025 med en 34,90% andel, understøttet af stærke diagnoserater, rutinemæssig overvågningskultur og bred adgang på tværs af kliniske og detailkanaler. Udbyderadoption styrkes af programmer til kronisk sygdomsforvaltning og efterspørgsel efter pålidelige institutionelle flåder. Væksten i hjemmeovervågning understøttes af forbrugernes præference for selv-måling og løbende wellness-sporing.

Europa

Europa tegnede sig for en 29,70% andel i 2025, drevet af etablerede primære plejeveje og standardiserede screeningspraksisser. Regionen drager fordel af bred klinisk adoption, stabile udskiftningscyklusser og stærk penetration af automatiserede enheder til rutinemæssig overvågning. Efterspørgslen afspejler også aldrende demografi og vedvarende fokus på kardiovaskulær risikostyring.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede 24,10% andel i 2025, støttet af store patientpopulationer, forbedret adgang til sundhedspleje og stigende adoption af hjemmemonitorering. Udvidelsen styrkes af voksende bevidsthed om kontrol af hypertension og øget detailtilgængelighed af automatiserede enheder. Producenter, der optimerer prisoverkommelighed og distributionsbredde, har tendens til at klare sig godt i denne region.

Latinamerika

Latinamerika havde 6,60% andel i 2025, med efterspørgsel støttet af voksende byrde af kroniske sygdomme og gradvis udvidelse af hjemmemonitorering. Adoption påvirkes af prisfølsomhed og kanaladgang, hvor apoteker og detailnetværk spiller en stor rolle. Offentlige sundhedsscreeningsprogrammer kan styrke institutionelle indkøb over tid.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 4,70% andel i 2025, hvilket afspejler blandede adgangsniveauer på tværs af lande og ujævn diagnostisk dækning. Efterspørgslen understøttes af udvidelse af hospitalsinfrastruktur i udvalgte markeder og øget forbrugertilgængelighed i bycentre. Overkommelige enhedsmuligheder og serviceunderstøttelse forbliver vigtige købsdrivere.

Konkurrencelandskab

Konkurrence på markedet for blodtryksmonitoreringsenheder formes af produktvalidering for nøjagtighed, manchetkomfort, enhedens holdbarhed og brugervenlighed på tværs af kliniske og hjemmemiljøer. Mærker differentierer sig gennem funktionssæt som multi-bruger support, hukommelseskapacitet og digitale oplevelser, der forbedrer overholdelse. Distributionsstyrke på tværs af hospitaler, apoteker og forbrugerskanaler spiller også en stor rolle i andelsfangst.

Omron Healthcare opretholder en førende position gennem en bred blodtryksportefølje, der spænder over automatiserede monitorer til hjemmebrug og klinisk orienterede løsninger. Omron Healthcare fokuserer på nøjagtighedsbaseret positionering, bred detailtilgængelighed og økosystemudvikling, der understøtter gentagen brug og langsgående sporing. Omron Healthcare drager også fordel af stærk mærkegenkendelse, der understøtter konvertering i hjemmemonitorering og kronisk sygdomshåndtering.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2025 introducerede Withings BPM Vision, en rejsevenlig blodtryksmåler til hjemmet med udskiftelige manchetter, en stor skærm på enheden, Wi-Fi-forbindelse og understøttelse af op til otte brugerprofiler. I samme opdatering sagde virksomheden, at enheden var planlagt til udgivelse i USA i april 2025, afhængigt af FDA-godkendelse.

- I januar 2025 annoncerede Myant Corp. opkøbet af mmHg Inc., et digitalt sundhedsfirma med fokus på fjernovervågning af blodtryk, reduktion af kardiovaskulær risiko og håndtering af kroniske sygdomme. Virksomheden sagde, at aftalen udvider Myants tilstedeværelse i USA og styrker dens position inden for fjernovervågning af kardiovaskulære tilstande.

- I juni 2025 indgik Babyscripts et partnerskab med Withings Health Solutions for at styrke sit program for fjernovervågning af blodtryk i forbindelse med fødselspleje. Under partnerskabet fik Babyscripts-medlemmer adgang til Withings’ FDA-godkendte BPM Pro 2-enhed, som understøtter blodtryksmåling og symptomindsamling derhjemme direkte på monitoren.

- I juni 2025 præsenterede Sky Labs, hvad de beskrev som verdens første ring-typen manchetfrie blodtryksmåler på European Society of Hypertension 2025-mødet i Milano. Virksomheden sagde også, at de planlagde at lancere en forbrugerfokuseret version, CART BP, i september 2025.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2634,12 millioner |

| Omsætningsprognose i 2032 |

USD 4815,28 millioner |

| Vækstrate (CAGR) |

9% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkttype Udsigt: Ikke-smart/traditionel type (Sphygmomanometer/Aneroid BP Monitor, Automatiseret/Digital Blodtryksmåler, Ambulant Blodtryksmåler); Smart type

Efter Enhedsformfaktor Udsigt: Overarmsbaserede monitorer; Håndledsbaserede monitorer; Fingerbaserede monitorer

Efter Forbindelsesudsigt: Ikke-forbundet; Forbundet (Wi-Fi-baseret, Bluetooth-baseret)

Efter Slutbruger Udsigt: Hospitaler; Ambulante plejeindstillinger; Hjemmesundhedspleje / hjemmebrug; Andre slutbrugere |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Antal sider |

332 |

Segmentering

Efter Produkttype

- Ikke-smart/traditionel type [Sphygmomanometer/Aneroid BP Monitor, Automatisk/Digital Blodtryksmåler, Ambulatorisk Blodtryksmåler]

- Smart type

Efter enhedens formfaktor

- Overarmsbaserede målere

- Håndledsbaserede målere

- Fingerbaserede målere

Efter tilslutning

- Ikke-tilsluttet

- Tilsluttet [Wi-Fi-baseret, Bluetooth-baseret]

Efter slutbruger

- Hospitaler

- Ambulatoriske plejeindstillinger

- Hjemmesundhedspleje / hjemmebrug

- Andre slutbrugere

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika