Markedsoversigt

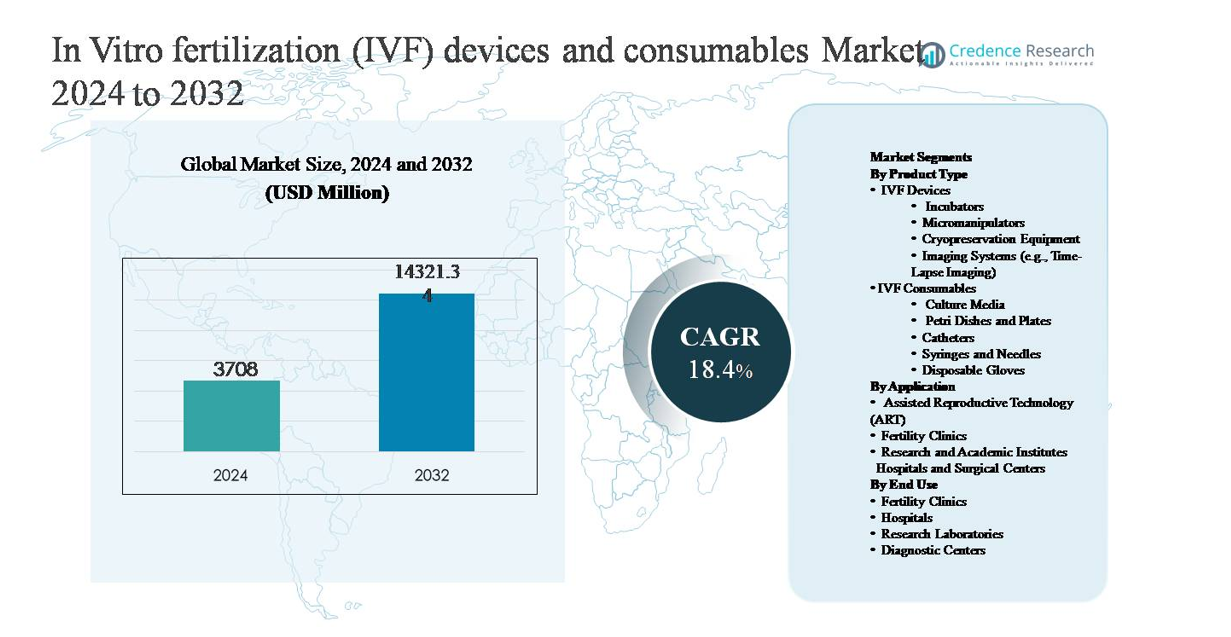

Markedet for in vitro fertilisation (IVF) enheder og forbrugsvarer blev vurderet til 3.708 millioner USD i 2024 og forventes at nå 14.321,34 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 18,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på IVF Enheder og Forbrugsvarer Markedet 2024 |

3.708 millioner USD |

| IVF Enheder og Forbrugsvarer Marked, CAGR |

18,4% |

| Størrelse på IVF Enheder og Forbrugsvarer Markedet 2032 |

14.321,34 millioner USD |

Markedet for IVF enheder og forbrugsvarer ledes af en gruppe specialiserede og diversificerede life-science virksomheder med stærke porteføljer inden for laboratorieudstyr og forbrugsvarer. Nøglespillere inkluderer Vitrolife AB, CooperSurgical og dets datterselskab Origio, Merck KGaA (MilliporeSigma), Cook Medical, Irvine Scientific, Esco Micro Pte Ltd, Hamilton Thorne Ltd, Kitazato Corporation og Genea Biomedx. Disse virksomheder konkurrerer gennem kontinuerlig produktinnovation, højkvalitets kulturmedier, avancerede inkubatorer, mikromanipulationssystemer og omfattende arbejdsgangsløsninger til fertilitetslaboratorier. Nordamerika er den førende region med cirka 38% af den globale markedsandel, drevet af høje IVF-procedurevolumener, avanceret klinisk infrastruktur og stærk adoption af premium enheder og forbrugsvarer. Europa og Asien-Stillehavsområdet følger, understøttet af etablerede ART-rammer og hurtigt voksende fertilitetskliniknetværk.

Markedsindsigt

- Markedet for in vitro fertilisation (IVF) udstyr og forbrugsvarer blev vurderet til USD 3.708 millioner i 2024 og forventes at nå USD 14.321,34 millioner i 2032, med en CAGR på 18,4% i prognoseperioden.

- Markedsvæksten drives primært af stigende infertilitetsprævalens, udsat forældreskab og øget accept af assisterede reproduktionsteknologier, som markant udvider IVF-cyklusvolumener og driver tilbagevendende efterspørgsel efter forbrugsvarer som kulturmedier og engangsartikler.

- Vigtige markedstendenser inkluderer hurtig adoption af avancerede inkubatorer og time-lapse billedsystemer, sammen med en stærk skift mod standardiserede, brugsklare forbrugsvarer; IVF-forbrugsvarer repræsenterer det dominerende produktsegment på grund af høj gentagen brug på tværs af behandlingscyklusser.

- Det konkurrenceprægede landskab formes af aktører som Vitrolife AB, CooperSurgical, Merck KGaA og Cook Medical, der konkurrerer på integrerede porteføljer, laboratorieautomatisering, forbrugsvarerkvalitet og langsigtede partnerskaber med fertilitetsklinikker.

- Regionalt fører Nordamerika med omkring 38% markedsandel, efterfulgt af Europa med 30% og Asien-Stillehavsområdet med 24%, hvor fertilitetsklinikker forbliver det dominerende slutbrugsegment globalt på grund af høj procedurekoncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype:

IVF-udstyr og forbrugsvarer segmentet ledes af IVF-forbrugsvarer, som tegner sig for den dominerende markedsandel på grund af deres tilbagevendende brug på tværs af hver behandlingscyklus og laboratoriearbejdsgang. Blandt forbrugsvarer repræsenterer kulturmedier den førende undersegment, drevet af dens kritiske rolle i embryo levedygtighed, blastocystudvikling og kliniske succesrater. På udstyrssiden har inkubatorer den største andel, understøttet af stigende adoption af avancerede bordmodeller og time-lapse aktiverede systemer, der opretholder stabile kulturmiljøer. Kontinuerlig procedureefterspørgsel, strenge kvalitetskrav og stigende IVF-cyklusvolumener opretholder tilsammen forbrugsvarers markedslederskab.

- For eksempel er Vitrolife AB’s G-Series kulturmedier optimeret til forlænget embryokultur op til dag 6, understøtter blastocystudvikling under kontrollerede pH- og osmolalitetsområder valideret på tværs af tusindvis af kliniske cyklusser.

Efter Anvendelse:

Segmentet for assisteret reproduktionsteknologi (ART) dominerer anvendelseslandskabet, idet det har den største markedsandel, da IVF forbliver den centrale kliniske procedure inden for ART-tjenester globalt. Væksten drives af stigende infertilitetsprævalens, udsat forældreskab og bredere accept af ART på tværs af udviklede og nye økonomier. Fertilitetsklinikker repræsenterer den primære anvendelsesindstilling inden for ART, da de koncentrerer specialiseret infrastruktur, dygtige embryologer og høj proceduregennemstrømning. I mellemtiden bidrager forsknings- og akademiske institutter støt gennem protokoloptimering og teknologi validering, mens hospitaler og kirurgiske centre understøtter ART-udvidelse ved at integrere IVF-tjenester i tværfaglige reproduktive plejerammer.

- For eksempel har Genea Biomedx rapporteret klinisk implementering af sin Geri® time-lapse inkubator på tværs af store fertilitetskliniknetværk, hvor hver inkubator understøtter op til seks individuelle kulturkamre med kontinuerlig embryoafbildning hvert femte minut, hvilket forbedrer arbejdsgangeffektiviteten for embryologer.

Efter Slutbrug:

Fertilitetsklinikker udgør det dominerende slutbrugersegment og tegner sig for den største markedsandel på grund af deres specialisering i IVF-procedurer og høje anvendelse af både udstyr og forbrugsvarer. Disse klinikker investerer kraftigt i avancerede inkubatorer, mikromanipulationssystemer og premium forbrugsvarer for at forbedre kliniske resultater og patienternes succesrater. Hospitaler følger som en betydelig slutbruger, især i regioner hvor IVF-tjenester er integreret i tertiære plejeindstillinger. Forskningslaboratorier og diagnostiske centre bidrager gennem præklinisk testning, gametanalyse og behandlingsplanlægning, hvilket understøtter det bredere IVF-økosystem, men med relativt lavere forbrugsintensitet.

Vigtige Vækstdrivere

Stigende Global Infertilitet og Udsat Forældreskab

Den stigende forekomst af infertilitet er en primær vækstdriver for markedet for IVF-udstyr og forbrugsvarer. Livsstilsændringer, stigende fedmerater, stress, miljøeksponering og højere forekomst af reproduktive lidelser har bidraget til fertilitetsudfordringer på tværs af både udviklede og nye økonomier. Parallelt har udsat forældreskab, især blandt bybefolkninger, markant øget efterspørgslen efter assisterede reproduktive procedurer, da aldersrelateret fertilitetsnedgang øger behovet for IVF-interventioner. Denne tendens driver direkte en vedvarende anvendelse af IVF-forbrugsvarer som kulturmedier, katetre og engangsartikler, samtidig med at den også driver investeringer i avancerede laboratorieudstyr. Efterhånden som infertilitet skifter fra en nichebekymring til et mainstream sundhedsproblem, betragtes IVF-procedurer i stigende grad som en standard klinisk løsning, hvilket styrker langsigtet markedsudvidelse.

- “For eksempel er CooperSurgical Wallace IVF-katetre konstrueret med indvendige diametre på cirka 76 mm for at muliggøre præcis embryotransfer, samtidig med at uterin traume minimeres, hvilket understøtter konsistente kliniske resultater i klinikker med højt volumen.”

Teknologiske Fremskridt i IVF-Laboratorieudstyr

Kontinuerlig innovation inden for IVF-udstyr accelererer markedsvækst ved at forbedre kliniske resultater og laboratorieeffektivitet. Avancerede inkubatorer med stabile miljøkontroller, time-lapse billedsystemer til kontinuerlig embryomonitorering og præcisionsmikromanipulatorer har betydeligt forbedret embryoudvælgelse og succesrater. Disse innovationer opfordrer fertilitetsklinikker til at opgradere laboratorieinfrastruktur, hvilket driver erstatningsbehov sammen med nye installationer. Teknologisk differentiering øger også proceduretilliden blandt patienter og klinikere, hvilket udvider IVF-adoption på tværs af bredere demografiske grupper. Efterhånden som IVF-resultater forbedres gennem teknologidrevet præcision og automatisering, oplever klinikker højere patientgennemstrømning, hvilket yderligere intensiverer forbruget af tilknyttede forbrugsvarer og styrker markedets økosystem for udstyr og forbrugsvarer.

- For eksempel tilbyder Esco Medical’s MIRI® inkubator seks individuelt kontrollerede kulturkamre med separat gasblanding, hvilket reducerer risikoen for krydskontaminering samtidig med at understøtte parallel embryokultur.

Udvidelse af adgang til fertilitetsbehandlinger og medicinsk turisme

Øget bevidsthed om fertilitetsbehandlinger og forbedret adgang til reproduktiv sundhedspleje understøtter stærkt markedsvæksten. Flere lande udvider forsikringsdækning, refusionspolitikker og offentlig sundhedsstøtte til infertilitetsbehandlinger, hvilket reducerer omkostningsbarrierer for patienter. Derudover har stigningen i fertilitetsfokuseret medicinsk turisme, især i Asien-Stillehavsområdet, Latinamerika og dele af Europa, øget antallet af procedurer i omkostningskonkurrencedygtige regioner. Fertilitetsklinikker, der betjener internationale patienter, investerer kraftigt i højkvalitetsudstyr og standardiserede forbrugsvarer for at imødekomme globale kliniske forventninger. Denne grænseoverskridende behandlingsdemand opretholder høje udnyttelsesgrader og fremskynder infrastrukturudviklingen, hvilket direkte understøtter den langsigtede vækst af IVF-udstyr og forbrugsvarer.

Nøgletrends & Muligheder

Skift mod tidsforløbsbilleddannelse og datadrevet embryoudvælgelse

Den voksende anvendelse af tidsforløbsbilledsystemer repræsenterer en stor trend og mulighed på IVF-markedet. Disse systemer tillader kontinuerlig, ikke-invasiv overvågning af embryoudvikling, hvilket gør det muligt for embryologer at træffe mere informerede udvælgelsesbeslutninger uden at forstyrre kulturforholdene. Efterhånden som klinikker i stigende grad prioriterer optimering af resultater og strategier for enkelt-embryooverførsel, stiger efterspørgslen efter billedintegrerede inkubatorer og analytisk software. Denne trend skaber muligheder for enhedsproducenter til at integrere billeddannelse, kunstig intelligens og arbejdsgangsautomatisering, samtidig med at forbrugsvareforbruget øges gennem højere proceduremæssig tillid og udvidet patientaccept af avancerede IVF-protokoller.

- For eksempel understøtter Irvine Scientifics enkelttrins kulturmedier uafbrudt embryokultur fra befrugtning til dag-5 blastocyststadier, i overensstemmelse med tidsforløbsbaserede arbejdsgange og styrker tilliden til avancerede IVF-protokoller.

Stigende efterspørgsel efter højkvalitets, klar-til-brug forbrugsvarer

Der er en klar trend mod standardiserede, klar-til-brug IVF-forbrugsvarer, der minimerer variabilitet og kontaminationsrisiko i laboratoriemiljøer. Klinikker foretrækker i stigende grad validerede kulturmedier, sterile engangsartikler og engangstilbehør, der sikrer konsistens på tværs af cyklusser. Dette skift understøtter premiumisering inden for forbrugsvaresegmentet og skaber muligheder for leverandører, der tilbyder regulatorisk overensstemmende, kvalitetscertificerede produkter. Efterhånden som IVF-laboratorier skalerer operationer og prioriterer effektivitet, fortsætter den tilbagevendende efterspørgsel efter forbrugsvarer med høj margin med at stige, hvilket gør dette segment til en vigtig indtægtsgenerator og innovationsfokus inden for det samlede marked.

- For eksempel er Origios engangs IVF-pipetter og ICSI-skåle gamma-steriliseret ved validerede doser, der overstiger 25 kGy for at eliminere risikoen for krydskontaminering. Kitazato Corporations vitrificeringsstråer understøtter ultra-hurtige køleprotokoller, der overstiger 10.000 °C per minut, hvilket muliggør pålidelige kryopræserveringsprocesser, der er tilpasset højkapacitets laboratorieoperationer.

Vækst af Specialiserede Fertilitetsklinikker og Laboratorienetværk

Udvidelsen af selvstændige fertilitetsklinikker og laboratorienetværk med flere lokationer præsenterer en betydelig vækstmulighed. Disse centre fokuserer udelukkende på reproduktiv medicin, hvilket driver en koncentreret efterspørgsel efter IVF-specifikke enheder og forbrugsvarer. Netværksbaserede klinikker drager fordel af standardiserede protokoller og indkøb i store mængder, hvilket fremmer langsigtede leverandørpartnerskaber. Efterhånden som konsolideringen øges inden for fertilitetsplejeområdet, opnår leverandører, der kan understøtte skalerbare implementeringer, træning og eftersalgsservice, en konkurrencemæssig fordel, hvilket styrker vedvarende markedsmuligheder.

Vigtige Udfordringer

Høje Omkostninger ved IVF-Procedure og Begrænset Overkommelighed

På trods af stigende opmærksomhed forbliver de høje omkostninger ved IVF-procedurer en stor udfordring, der begrænser bredere markedsindtrængning. Avancerede laboratorieenheder, premium forbrugsvarer og flere behandlingscyklusser øger den samlede patientudgift betydeligt, især i regioner med begrænset forsikringsdækning. Omkostningsfølsomhed begrænser adgangen blandt mellem- og lavindkomstgrupper, hvilket begrænser procedurevolumener og bremser adoptionen i prisbevidste markeder. For klinikker kan høje kapitalinvesteringskrav til avancerede enheder forsinke teknologiske opgraderinger, mens patienter kan vælge helt at undlade behandling, hvilket skaber strukturelle begrænsninger for markedsudvidelse på trods af stærke underliggende efterspørgselsdrivere.

Regulatorisk Kompleksitet og Kvalitetskrav til Overholdelse

Strenge regulatoriske rammer, der styrer reproduktive teknologier, udgør løbende udfordringer for markedsdeltagere. IVF-enheder og forbrugsvarer skal overholde strenge kvalitets-, sikkerheds- og sporbarhedsstandarder, som varierer betydeligt på tværs af regioner. Regulatoriske godkendelser, produktvalideringer og overholdelsesrevisioner øger time-to-market og driftsomkostninger for producenter. For fertilitetsklinikker kræver opretholdelse af overholdelse kontinuerlig investering i træning, dokumentation og laboratoriekontrol. Disse kompleksiteter kan bremse innovationens adoption og begrænse produktets tilgængelighed i visse regioner, hvilket skaber barrierer for ensartet global markedsvækst.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for IVF-enheder og forbrugsvarer, der tegner sig for cirka 38% af den globale omsætning. Regionen bidrager med høje IVF-procedurevolumener understøttet af avanceret klinisk infrastruktur, stærk adoption af teknologisk sofistikerede inkubatorer og billedsystemer samt konsekvent forbrug af premium forbrugsvarer. USA dominerer den regionale efterspørgsel på grund af den udbredte tilgængelighed af fertilitetsklinikker, højere behandlingsbevidsthed og kontinuerlige laboratorieopgraderinger. Gunstig refusion for specifikke infertilitetsbehandlinger og stærkt privat sundhedsforbrug understøtter yderligere enhedens udskiftningscyklusser og tilbagevendende forbrugsvareefterspørgsel, hvilket styrker Nordamerikas førerposition.

Europa

Europa repræsenterer omkring 30% af det globale marked for IVF-enheder og forbrugsvarer, drevet af etablerede reproduktionsmedicinske rammer og høj ART-anvendelse i hele Vesteuropa og Nordeuropa. Lande som Tyskland, Frankrig, Storbritannien og Spanien understøtter efterspørgslen efter IVF gennem regulerede behandlingsprotokoller og delvis offentlig finansiering i udvalgte markeder. Regionen viser stærk adoption af standardiserede forbrugsvarer og præcisionslaboratorieudstyr for at sikre overholdelse af strenge kvalitets- og sikkerhedsnormer. Væksten forbliver stabil, da fertilitetsklinikker udvider kapaciteten, grænseoverskridende reproduktiv pleje øges, og aldrende demografi fortsætter med at drive vedvarende efterspørgsel efter IVF-behandling.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for cirka 24% af det globale marked og repræsenterer det hurtigst voksende regionale segment. Stigende infertilitetsrater, udsat forældreskab, voksende middelklassebefolkninger og stigende bevidsthed om assisterede reproduktionsteknologier understøtter stærkt efterspørgslen. Lande som Kina, Indien, Japan, Sydkorea og Australien oplever hurtig vækst i fertilitetsklinikker og laboratorieinfrastruktur. Omkostningskonkurrencedygtige behandlingsmuligheder og medicinsk turisme accelererer yderligere IVF-procedurevolumener, hvilket driver højt forbrug af engangsartikler og kulturmedier. Øget privat investering i reproduktiv sundhedspleje positionerer Asien-Stillehavsområdet som en vigtig langsigtet vækstmotor.

Latinamerika

Latinamerika udgør næsten 5% af det globale marked for IVF-enheder og forbrugsvarer, understøttet af gradvist forbedret adgang til fertilitetsbehandlinger og udvidelse af private sundhedsnetværk. Brasilien, Mexico og Argentina er nøglebidragydere, drevet af stigende bevidsthed om infertilitetsbehandlinger og øget adoption af ART-tjenester i bycentre. Mens det samlede procedurevolumen forbliver lavere end i udviklede regioner, investerer fertilitetsklinikker støt i moderne IVF-udstyr og standardiserede forbrugsvarer. Medicinsk turisme inden for regionen og regulatoriske fremskridt inden for reproduktiv sundhed fortsætter med at understøtte moderat, men konsekvent markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for omkring 3% af det globale marked, hvilket afspejler tidlig, men forbedret adoption af IVF-teknologier. Efterspørgslen er koncentreret i Gulf Cooperation Council-landene, hvor høj disponibel indkomst, stigende infertilitetsprævalens og voksende accept af assisteret reproduktion understøtter markedsudviklingen. Investeringer i specialiserede fertilitetscentre og moderne laboratorieinfrastruktur øger optagelsen af enheder og brugen af forbrugsvarer. I modsætning hertil forbliver adoptionen i dele af Afrika begrænset på grund af økonomiske begrænsninger og ujævn adgang til sundhedspleje, hvilket resulterer i langsommere vækst, men fremvoksende langsigtede muligheder.

Markedssegmenteringer:

Efter Produkttype

- IVF-enheder

- Inkubatorer

- Mikromanipulatorer

- Kryopræservationsudstyr

- Billedsystemer (f.eks. Tidsforløbsbilleder)

- IVF-forbrugsvarer

- Kulturmedier

- Petriskåle og plader

- Katetre

- Sprøjter og nåle

- Engangshandsker

Efter Anvendelse

- Assisteret Reproduktionsteknologi (ART)

- Fertilitetsklinikker

- Forsknings- og akademiske institutter

- Hospitaler og kirurgiske centre

Efter Slutbrug

- Fertilitetsklinikker

- Hospitaler

- Forskningslaboratorier

- Diagnostiske centre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for in vitro fertilisation (IVF) enheder og forbrugsvarer er kendetegnet ved tilstedeværelsen af etablerede medicoteknologiske virksomheder og specialiserede reproduktive sundhedsleverandører, der konkurrerer på produktkvalitet, teknologisk innovation og porteføljebredde. Markedsdeltagere fokuserer på at tilbyde integrerede løsninger, der omfatter inkubatorer, mikromanipulationssystemer, billedplatforme og forbrugsvarer af høj kvalitet for at understøtte end-to-end IVF-arbejdsgange. Kontinuerlig investering i forskning og udvikling gør det muligt for leverandører at forbedre kulturstabilitet, automatisering og embryovurderingsmuligheder. Strategiske initiativer såsom produktlanceringer, laboratorieopgraderinger, distributionspartnerskaber og geografisk ekspansion er almindelige, især i højvækstregioner. Virksomheder lægger også vægt på overholdelse af regler og standardiseret fremstilling for at opfylde strenge kliniske og laboratoriemæssige krav. Efterhånden som konkurrencen intensiveres, differentierer leverandører sig i stigende grad gennem serviceunderstøttelse, træningsprogrammer og langsigtede samarbejder med fertilitetsklinikker, hvilket styrker kundeloyalitet og vedvarende markedspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Vitrolife AB

- Merck KGaA (MilliporeSigma)

- CooperSurgical (datterselskab af en private equity-virksomhed)

- Origio (del af CooperSurgical)

- Cook Medical

- Irvine Scientific (del af JXTG Holdings)

- Esco Micro Pte Ltd

- Hamilton Thorne Ltd

- Kitazato Corporation

- Genea Biomedx

Seneste Udviklinger

- I oktober 2025 annoncerede Mercks sundhedsdivision EMD Serono planer om at indgive den kombinerede rekombinante humane follikelstimulerende hormon- og luteiniserende hormonbehandling Pergoveris® til hurtig FDA-gennemgang under National Priority Voucher-programmet, hvilket positionerer det som en ny enkelt-pen æggestimulation mulighed for medicinsk assisterede reproduktive cyklusser i USA.

- I februar 2025 rapporterede Vitrolife, at deres tidsforløbsinkubationssystemer (EmbryoScope og EmbryoScope+) er blevet installeret til at understøtte over 1,4 millioner IVF-behandlingscyklusser verden over årligt, og virksomheden har fremstillet mere end 2.500 instrumenter på tværs af deres tidsforløbsportefølje, hvilket understreger bred klinisk adoption af kontinuerlig embryomonitoreringsteknologi.

- I juli 2024 ved ESHRE 2024 introducerede CooperSurgical Embryo Options℠, en specialiseret laboratorie kryo-håndterings- og faktureringsløsning designet til at strømline IVF-laboratorieoperationer, sammen med et nyt sædudvælgelsesmedium (SpermSLow™) skræddersyet til hyaluronan-baseret udvælgelse i ICSI-arbejdsgange.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbrug og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Antallet af IVF-procedurer vil fortsætte med at stige globalt, da bevidstheden om infertilitet og udsat forældreskab øges i både udviklede og nye økonomier.

- Fertilitetsklinikker vil fremskynde adoptionen af avancerede inkubatorer, mikromanipulationssystemer og billedplatforme for at forbedre kliniske resultater og laboratorieeffektivitet.

- Forbrugsvarer vil forblive det største og mest stabile indtægtsgenererende segment på grund af deres obligatoriske, tilbagevendende brug i hver IVF-cyklus.

- Time-lapse billeddannelse og datadrevet embryo-vurdering vil i stigende grad blive standardpraksis i moderne IVF-laboratorier.

- Producenter vil fokusere på workflow-integrerede løsninger, der kombinerer enheder, forbrugsvarer og software for at understøtte standardiserede laboratorieoperationer.

- Udvidelse af private fertilitetsklinikkers netværk vil drive vedvarende efterspørgsel efter skalerbar og højkapacitets IVF-laboratorieinfrastruktur.

- Asien-Stillehavsområdet vil fremstå som den hurtigst voksende region, understøttet af medicinsk turisme og udvidet adgang til fertilitetsbehandlinger.

- Regulatorisk harmonisering og kvalitetsstandardisering vil forme produktudvikling og markedsindgangsstrategier.

- Automatisering og optimering af laboratorieprocesser vil få større betydning for at imødegå embryologers arbejdsbyrde og konsistensudfordringer.

- Strategiske partnerskaber mellem leverandører og fertilitetsklinikker vil styrke langsigtet kundeloyalitet og konkurrencepositionering.