Markedsoversigt

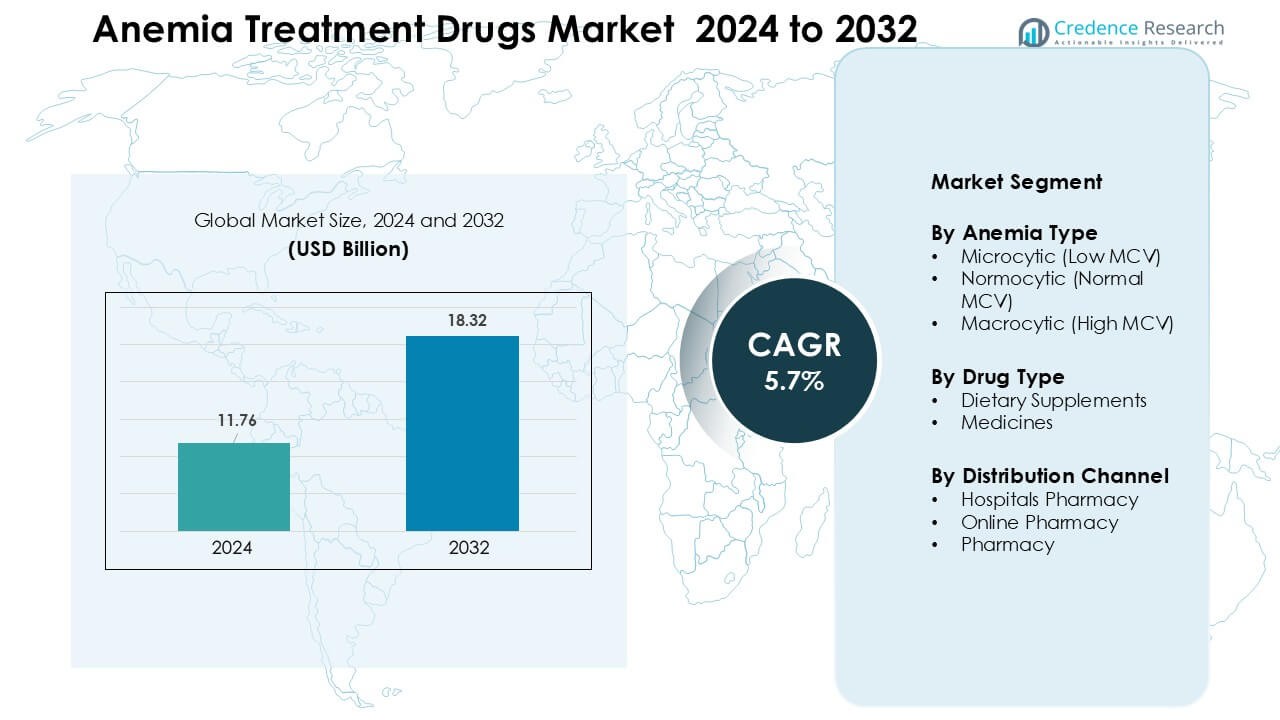

Anæmi behandlingsmedicin markedet blev vurderet til USD 11,76 milliarder i 2024 og forventes at nå USD 18,32 milliarder i 2032, med en vækstrate (CAGR) på 5,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Anæmi Behandlingsmedicin Markedsstørrelse 2024 |

USD 11,76 Milliarder |

| Anæmi Behandlingsmedicin Marked, CAGR |

5,7% |

| Anæmi Behandlingsmedicin Markedsstørrelse 2032 |

USD 18,32 Milliarder |

Anæmi behandlingsmedicin markedet formes af nøgleaktører som Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics, og Vifor Pharma Management Ltd. Disse virksomheder styrker deres tilstedeværelse gennem avancerede IV-jernterapier, forbedrede orale formuleringer og erytropoiese-stimulerende midler, der er bredt anvendt i kronisk nyresygdom og onkologisk pleje. Nordamerika forblev den førende region i 2024 med en andel på 34%, understøttet af høje diagnosefrekvenser, stærk sundhedsinfrastruktur og bred adgang til innovative behandlingsmuligheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale anæmi behandlingsmedicin marked blev vurderet til USD 11,76 milliarder i 2024 og forventes at vokse med en CAGR på 5,7 % frem til 2032.

- Stigende jernmangelanæmi, især mikrocytiske tilfælde blandt kvinder og børn, driver en stærk efterspørgsel efter kosttilskud og terapier.

- Den voksende anvendelse af intravenøse jernterapier og erytropoiese-stimulerende midler afspejler et skift fra orale behandlinger mod hurtigere, hospitalsleverede muligheder.

- Store aktører som Amgen, Novartis, Pfizer, Roche og Vifor Pharma intensiverer konkurrencen med forbedrede formuleringer, global distribution og regulatoriske godkendelser, hvilket styrker deres globale tilstedeværelse.

- Nordamerika havde omkring 34% regional andel i 2024, mens mikrocytiske anæmi behandlinger repræsenterede næsten 62% af efterspørgslen efter anæmi type, hvilket signalerer høj koncentration i disse førende segmenter.

Markedssegmenteringsanalyse:

Efter Anæmi Type

Mikrocytisk anæmi førte segmentet i 2024 med omkring 62% andel på grund af dens høje globale udbredelse, hovedsageligt drevet af jernmangel hos kvinder, børn og lavindkomstgrupper. Behandlingsbehovet voksede, da klinikere prioriterede tidlig påvisning ved hjælp af CBC og ferritintests. Regeringer udvidede ernæringsprogrammer for at reducere jernmangeltilfælde, hvilket yderligere øgede behovet for kosttilskud og funktionelle terapier. Det stærke antal diagnosticerede patienter holdt mikrocytisk anæmi foran normocytiske og makrocytiske former, som viste stabil, men lavere behandlingsoptagelse.

- For eksempel ifølge en systematisk gennemgang, der dækkede 33.869 gravide kvinder, påvirkede jernmangelanæmi 18,98% af dem.

Efter Lægemiddeltype

Kosttilskud dominerede dette segment med næsten 58% andel i 2024, fordi jerntilskud, folinsyre og vitamin B12 forblev førstevalgsbehandling blandt de fleste patientgrupper. Læger foretrak kosttilskud til tidlige stadier, milde mangler og forebyggende pleje, hvilket understøttede stærkt salg både i detail- og kliniske miljøer. Den voksende brug af håndkøbsjern-tabletter og berigede formuleringer øgede adoptionen blandt selvstyrende individer. Medicin fulgte med stigende efterspørgsel efter erytropoiese-stimulerende midler og intravenøst jern til moderate til svære tilfælde.

- For eksempel anbefaler Verdenssundhedsorganisationen (WHO) intermitterende jern- og folinsyretilskud til menstruerende kvinder i områder, hvor anæmi-prævalensen er høj, hvilket understreger den udbredte afhængighed af orale kosttilskud blandt kvinder i den reproduktive alder.

Efter distributionskanal

Hospitalsapotekerne havde den førende position med omkring 49% andel i 2024, fordi hospitaler håndterede svær anæmi, kronisk nyresygdomsrelateret anæmi og tilfælde, der krævede IV-jern eller transfusioner. Stærk lægeovervågning og sikret produkt tilgængelighed understøttede højere patientflow. Onlineapoteker udvidede sig hurtigt, da forbrugerne valgte levering til døren og bredere produktadgang. Detailapoteker forblev vigtige for tilbagevendende køb af kosttilskud, men hospitalsapoteker fortsatte med at dominere på grund af kompleks sagsbehandling, diagnostisk integration og plejeveje med fokus på overholdelse.

Vigtige vækstdrivere

Vigtige vækstdrivere

Stigende global prævalens af jernmangelanæmi

Jernmangelanæmi fortsætter med at stige verden over, og denne tendens driver stærk efterspørgsel efter anæmibehandlingsmedicin. Højere tilfælde blandt kvinder i den reproduktive alder, små børn og lavindkomstgrupper øger behovet for jerntilskud, folattabletter og vitamin B12-terapier. Mange regioner rapporterer voksende kosthuller på grund af begrænset næringsindtag og ændrede spisevaner, hvilket yderligere accelererer behandlingsoptagelsen. Udvidelse af screeningsprogrammer i skoler, mødre-sundhedsklinikker og samfundscentre styrker tidlig diagnose, hvilket fremmer rettidig medicinbrug. Sundhedsudbydere vedtager også opdaterede kliniske retningslinjer, der anbefaler struktureret supplementering for risikogrupper, hvilket forbedrer behandlingsvolumen. Sammen sikrer disse faktorer vedvarende efterspørgsel efter primære og avancerede terapier på tværs af globale markeder.

- For eksempel, ifølge Verdenssundhedsorganisationen (WHO), havde omkring 30,7% af kvinder i alderen 15-49 år globalt anæmi i 2023.

Fremskridt inden for terapeutiske tilgange og lægemiddelformuleringer

Innovation inden for lægemiddelformuleringer fungerer som en vigtig drivkraft på markedet for anæmibehandlingsmedicin. Producenter fokuserer på at udvikle hurtigt absorberende oralt jern, kosttilskud med færre bivirkninger og forbedrede intravenøse jernterapier, der øger patientens compliance. Moderne formuleringer tilbyder bedre biotilgængelighed og kortere behandlingsvarigheder, hvilket hjælper med at reducere modstand mod traditionelle jernsalte. Biopharmaceutical virksomheder udvider også erytropoiese-stimulerende midler til anæmi forbundet med kronisk nyresygdom, kræftbehandling og autoimmune tilstande. Disse innovationer understøtter bredere klinisk adoption og giver læger mulighed for at skræddersy behandlinger mere effektivt. Efterhånden som sikkerheden forbedres gennem kontrollerede frigivelsestabletter og ny generation IV-jern, øges patientaccept, hvilket styrker global terapiindtrængning på tværs af milde, moderate og svære anæmi-tilfælde.

- For eksempel muliggør avancerede intravenøse formuleringer som Ferric carboxymaltose og Ferric derisomaltose høj-dosis jernopfyldning med færre infusioner og med en lavere risiko for infusionsrelaterede bivirkninger, hvilket gør dem mere praktiske for patienter, der ikke tåler oralt jern.

Regeringens Ernæringsprogrammer og Folkesundhedsinitiativer

Storskala folkesundhedsprogrammer er blevet stærke drivkræfter for markedet for lægemidler til behandling af anæmi. Regeringer investerer i nationale jernberigelsesordninger, ernæringsprogrammer for mødre, skoletilskudsinitiativer og sundhedsopsøgende arbejde i landdistrikter, som alle øger tidlig påvisning og adgang til behandling. Mange lande kræver jernberiget mel, ris eller salt for at reducere anæmitilfælde på befolkningsniveau. Partnerskaber mellem sundhedsministerier, NGO’er og globale agenturer forbedrer ressourcefordelingen og øger bevidstheden om risici ved kostmangler. Gratis eller subsidieret tilskud til gravide kvinder og unge styrker overholdelsen og driver en konstant efterspørgsel efter medicin. Efterhånden som disse initiativer udvides, vokser behandlingsoptagelsen i både by- og underforsynede områder, hvilket løfter den samlede markedsvækst.

Vigtige Tendenser & Muligheder

Skift Mod Avancerede Intravenøse Jernterapier

En væsentlig tendens, der former markedet for lægemidler til behandling af anæmi, er det stigende skift fra traditionelle orale tilskud til avancerede intravenøse jernformuleringer. Patienter med kronisk nyresygdom, inflammatoriske lidelser eller absorptionsproblemer kræver i stigende grad IV-jern på grund af hurtigere opfyldning og reducerede gastrointestinale bivirkninger. Sundhedssystemer adopterer disse terapier for at imødekomme den kliniske efterspørgsel efter forudsigelig dosering og forbedrede hæmoglobinkorrektionsrater. Denne tendens åbner muligheder for producenter til at introducere sikrere, høj-dosis IV-jernmuligheder, der reducerer infusionstid og hospitalsbesøg. Den voksende præference blandt læger for effektive terapier styrker den langsigtede adoption i specialiseret pleje.

- For eksempel viste en randomiseret undersøgelse, der sammenlignede IV Ferric carboxymaltose (FCM) med oral ferrosulfat hos CKD-patienter uden dialyse, at de, der modtog FCM, var næsten dobbelt så tilbøjelige til at opnå en hæmoglobinforøgelse på ≥ 1,0 g/dL sammenlignet med modtagere af oralt jern.

Voksende Forbrugerpræference for Nutraceutical og OTC Kosttilskud

En anden vigtig tendens er den stigende forbrugerinteresse for nutraceutical-baserede anæmiprodukter, herunder plantebaseret jern, urteblandinger og funktionelle kosttilskud. Øget bevidsthed om forebyggende sundhed opmuntrer individer til at selvstyre milde mangler uden direkte klinisk indgriben. Online detailplatforme udvider disse muligheder ved at tilbyde et stort produktudvalg og nem tilgængelighed. Producenter reagerer ved at lancere berigede gummies, sprays og flydende formuleringer, der appellerer til yngre brugere og ældre patienter med synkebesvær. Dette skift åbner nye kommercielle veje ud over traditionelle receptpligtige lægemidler.

- For eksempel viste en nylig gennemgang, at plantebaseret jerntilskud (især når det kombineres med vitamin C) signifikant forbedrede hæmoglobin og andre hæmatologiske parametre hos voksne med jernmangel, hvilket indikerer effektivitet selv uden for formelle kliniske recepter.

Mulighed i Digital Sundhed og Fjernovervågning

Udvidelse af digitale sundhedsplatforme tilbyder betydelige muligheder for dette marked. Telemedicinske konsultationer understøtter hurtigere diagnose, rutinemæssig overvågning og forbedret patientadhærens. Mobilapps hjælper med at spore hæmoglobinniveauer, tilskudsindtag og kostvaner, hvilket sikrer bedre behandlingsresultater. Farmaceutiske virksomheder samarbejder med digitale sundhedsfirmaer for at integrere påmindelser, symptomkontroller og virtuel ernæringsvejledning. Disse digitale værktøjer reducerer behandlingshuller og opmuntrer til konsekvent medicinbrug, hvilket skaber værdi i både kronisk og mild anæmi behandling.

Vigtige Udfordringer

Bivirkninger og Dårlig Tolerance over for Orale Jernpræparater

En af de største udfordringer på markedet for anæmibehandlingslægemidler er lav tolerance over for orale jernpræparater. Mange patienter oplever forstoppelse, kvalme, metallisk smag eller maveirritation, hvilket reducerer adhærens og forlænger restitutionstiden. Disse bivirkninger får patienter til at afbryde behandlingen eller skifte til alternativer, hvilket påvirker optagelsen af traditionelle jernsalte. Læger må ofte justere doseringen eller skifte medicin, hvilket tilføjer kompleksitet til behandlingsplanerne. Selvom nyere kontrollerede frigivelsesformuleringer hjælper, forbliver intolerance en stor barriere for konsekvent behandlingsadhærens.

Begrænset Adgang til Avancerede Terapier i Lavindkomstregioner

Adgangshuller forbliver en betydelig udfordring for avancerede anæmiterapier, især intravenøs jern og erytropoiesestimulerende midler. Høje behandlingsomkostninger, begrænset forsikringsdækning og ujævn fordeling af specialiserede sundhedsfaciliteter begrænser adoption i landdistrikter og lavindkomstregioner. Mange patienter er afhængige af basale tilskud, der muligvis ikke er tilstrækkelige til alvorlige tilfælde, hvilket fører til forlængede symptomer og gentagne klinikbesøg. Sundhedssystemer står over for ressourcebegrænsninger, der forsinker implementeringen af screening, diagnostik og avancerede behandlingsmuligheder. Denne ulighed begrænser den samlede markedsindtrængning og bremser fremskridt mod forbedret anæmihåndtering verden over.

Regional Analyse

Nordamerika

Nordamerika havde den førende position med omkring 34% andel i 2024 på grund af stærk sundhedsinfrastruktur, høje diagnoserater og bred anvendelse af avancerede terapier som intravenøs jern og erytropoiesestimulerende midler. USA rapporterede stigende anæmitilfælde forbundet med kronisk nyresygdom, kræftbehandlinger og aldrende befolkninger, hvilket styrkede lægemiddelefterspørgslen. Udbredt forsikringsdækning og konsekvente behandlingsretningslinjer understøttede høj adoption på tværs af hospitaler og specialklinikker. Udvidet forskning i forbedrede formuleringer og stærke distributionsnetværk holdt Nordamerika foran andre regioner.

Europa

Europa tegnede sig for cirka 28% andel i 2024, understøttet af stærke folkesundhedsprogrammer, berigede fødevarepolitikker og etablerede screeningssystemer på tværs af store lande som Tyskland, Frankrig og Storbritannien. Høj bevidsthed om ernæringsmæssige mangler og stabil brug af orale jern- og B12-tilskud bidrog til stabil vækst. Efterspørgslen steg, da kroniske sygdomme og ældre befolkninger ekspanderede i regionen. Regeringsledede mødresundhedsprogrammer og strukturerede anæmihåndteringsrammer styrkede behandlingsadhærens. Stærk farmaceutisk produktion understøttede også bred produkt tilgængelighed på tværs af detail- og kliniske kanaler.

Asien-Stillehavet

Asien-Stillehavsområdet sikrede sig omkring 26% andel i 2024, drevet af høj forekomst af anæmi blandt kvinder og børn samt voksende investeringer i nationale ernæringsprogrammer. Lande som Indien, Kina og Indonesien udvidede tilskudsordninger og berigede fødevareinitiativer for at tackle udbredt jernmangelanæmi. Stigende indkomster, forbedret adgang til sundhedspleje og hurtig vækst af online apoteker øgede lægemiddelforbruget. Byhospitaler tog i stigende grad IV-jernterapier i brug, efterhånden som diagnostiske evner blev forbedret. Den store befolkningsstørrelse og udvidende sundhedsreformer positionerede Asien-Stillehavsområdet som den hurtigst voksende region på markedet.

Latinamerika

Latinamerika opnåede næsten 7% andel i 2024, støttet af stigende oplysningskampagner, ernæringsprogrammer for mødre og forbedret adgang til primær sundhedspleje. Brasilien og Mexico oplevede stigende diagnoserater på grund af udvidet screening på offentlige hospitaler og sundhedscentre i lokalsamfundet. Økonomiske uligheder begrænsede ensartet adgang til avancerede terapier, men efterspørgslen efter billige orale kosttilskud forblev stærk. Voksende partnerskaber mellem regeringsorganer og NGO’er hjalp med at forbedre håndteringen af anæmi hos børn og mødre. Detailapoteker spillede også en stor rolle i at støtte tilgængeligheden af tilskud i by- og semi-urbane områder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 5% andel i 2024, påvirket af høj forekomst af anæmi, men begrænset adgang til specialiseret behandling i flere lande. Øgede humanitære sundhedsprogrammer og ernæringsfokuserede initiativer hjalp med at øge efterspørgslen efter jern- og folattilskud. Markeder som Saudi-Arabien, UAE og Sydafrika oplevede stigende anvendelse af avancerede terapier på grund af forbedret sundhedsinfrastruktur. Dog fortsatte landområder med at være stærkt afhængige af grundlæggende tilskud på grund af økonomiske begrænsninger. Gradvis udvidelse af hospitalsfaciliteter og digitale sundhedsværktøjer understøttede stabil, men beskeden vækst i regionen.

Markedssegmenteringer:

Efter Anæmi Type

- Mikrocytisk (Lav MCV)

- Normocytisk (Normal MCV)

- Makrocytisk (Høj MCV)

Efter Lægemiddeltype

Efter Distributionskanal

- Hospitalsapotek

- Online Apotek

- Apotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for anæmibehandlingsmedicin er præget af stærk konkurrence blandt store medicinalvirksomheder som Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics og Vifor Pharma Management Ltd. Disse virksomheder udvider deres porteføljer gennem avancerede orale kosttilskud, forbedrede intravenøse jernterapier og næste generations erytropoiese-stimulerende midler, der anvendes til kronisk nyresygdom og onkologirelateret anæmi. Virksomheder fokuserer på klinisk forskning, sikkerhedsforbedringer og partnerskaber med hospitaler for at styrke behandlingsadoption. Mange aktører investerer i kontrollerede frigivelsesformuleringer og høj-dosis IV-muligheder for at reducere behandlingstiden og forbedre patientoverholdelse. Udvidelse af globale distributionsnetværk, strategiske opkøb og regulatoriske godkendelser fortsætter med at forme markedsdynamikken og intensivere konkurrencen på tværs af nye og udviklede regioner.

Nøglespilleranalyse

- Rockwell Medical

- Novartis AG

- Akebia Therapeutics

- Pfizer Inc

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Janssen Pharmaceuticals, Inc.

- Hoffmann-La Roche Ltd

- Vifor Pharma Management Ltd.

- Amgen Inc

Seneste udviklinger

- I juni 2025, Hoffmann-La Roche Ltd: Health Canada godkendte PiaSky (crovalimab) som den første månedlige SC-behandling for PNH, en sjælden hæmolytisk anæmi, der muliggør hjemme-selvinjektion hver fjerde uge for at reducere behandlingsbyrden.

- I maj 2024, Amgen Inc.: Den amerikanske FDA godkendte BKEMV, Amgens biosimilære til Soliris, for PNH og atypisk hæmolytisk uræmisk syndrom, begge sjældne blodsygdomme, der kan forårsage alvorlig anæmi og nyreskade.

- I marts 2024, Vifor Pharma Management Ltd. (CSL Vifor): Health Canada godkendte Ferinject (ferric carboxymaltose) til intravenøs behandling af jernmangelanæmi hos voksne og børn, herunder patienter med hjertesvigt, der har brug for forbedret træningskapacitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anæmitype, Lægemiddeltype, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter avancerede IV-jernterapier vil stige, da hospitaler indfører hurtigere og sikrere infusionsmuligheder.

- Orale jernformuleringer vil forbedres med bedre absorptionsteknologi og færre gastrointestinale bivirkninger.

- Erythropoiesis-stimulerende midler vil blive mere udbredt i behandling af kronisk nyresygdom og onkologisk pleje.

- Digitale værktøjer vil understøtte fjernovervågning, behandlingspåmindelser og forbedret patientadhærens.

- Nutraceutiske baserede anæmisupplementer vil udvide sig i detail- og onlinekanaler.

- Offentlige ernæringsprogrammer vil styrke tidlig detektion og adgang til behandling i udviklingsregioner.

- Forskning i kombinationsterapier vil øges for at forbedre behandlingsresultater i komplekse anæmitilfælde.

- Producenter vil fokusere på patientvenlige doseringsformer som væsker, gummies og sprays.

- Kliniske retningslinjer vil udvikle sig for at støtte struktureret anæmihåndtering på tværs af alle befolkningsgrupper.

- Markedskonkurrencen vil intensiveres, da globale og regionale virksomheder udvider deres produktporteføljer.