Markedsoversigt

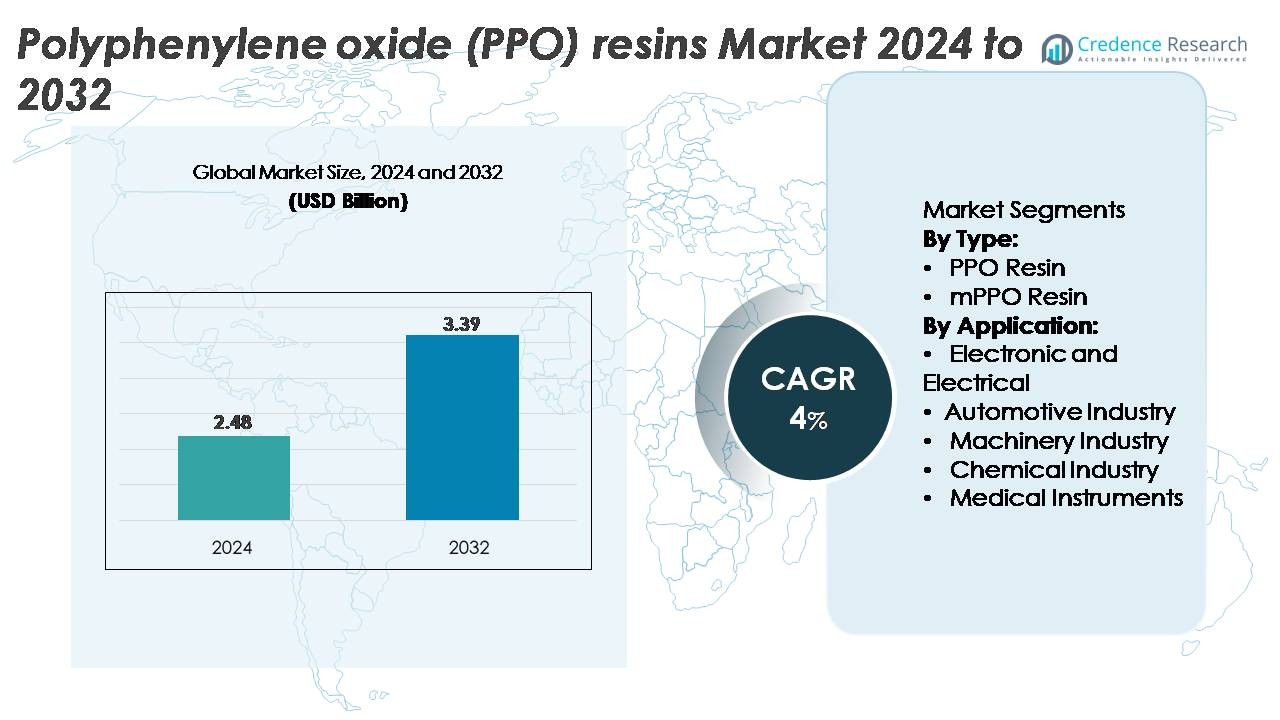

Markedet for polyphenyleneoxid (PPO) harpikser blev vurderet til USD 2,48 milliarder i 2024 og forventes at nå USD 3,39 milliarder i 2032, med en årlig vækstrate (CAGR) på 4% over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyphenyleneoxid (PPO) harpikser markedsstørrelse 2024 |

USD 2,48 milliarder |

| Polyphenyleneoxid (PPO) harpikser marked, CAGR |

4% |

| Polyphenyleneoxid (PPO) harpikser markedsstørrelse 2032 |

USD 3,39 milliarder |

Markedet for polyphenyleneoxid (PPO) harpikser formes af stærk konkurrence blandt førende materialefabrikanter som RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals og Sanic (GE). Disse virksomheder fokuserer på at producere højtydende PPO-kvaliteter og avancerede PPE-baserede legeringer skræddersyet til letvægtsbiler, elektriske isolationssystemer og præcisionsindustrielle komponenter. Asien-Stillehavsområdet leder det globale marked med en andel på 34%, drevet af storskala elektronik- og bilproduktion, mens Nordamerika (32%) og Europa (27%) opretholder stærk efterspørgsel gennem teknologisk innovation, etablerede OEM-netværk og udvidede anvendelser af højkvalitets ingeniørplast.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Polyphenylene Oxide (PPO) harpikser blev værdiansat til USD 2,48 milliarder i 2024 og forventes at nå USD 3,39 milliarder i 2032, med en CAGR på 4% i prognoseperioden.

- Stærk efterspørgsel fra det Elektroniske & Elektriske segment, markedets største applikationsandel, driver adoptionen på grund af PPO’s dielektriske styrke, lave fugtabsorption og termiske stabilitet, som er essentielle for stik, huse og højspændingsisoleringskomponenter.

- Den voksende anvendelse af PPO-baserede blandinger, især PPE/PS og PPE/PA legeringer, afspejler en klar markedstendens, da industrier søger letvægts, højtydende materialer til EV-strømsystemer, smarte apparater og præcise industrielle dele.

- Førende aktører som RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar og Asahi Kasei øger konkurrenceevnen gennem innovationsformulering, kapacitetsudvidelse og OEM-samarbejder.

- Asien-Stillehavet fører med 34% markedsandel, efterfulgt af Nordamerika med 32% og Europa med 27%, hvor det Elektroniske & Elektriske segment opretholder den dominerende andel på tværs af alle regioner på grund af stærk integration af elektronik og bilindustrien.

Markedssegmenteringsanalyse:

Efter Type (PPO Harpiks, mPPO Harpiks)

PPO Harpiks indtager den dominerende position i typesegmentet og tegner sig for den største markedsandel på grund af sin høje varmebestandighed, fremragende elektriske isolering og dimensionelle stabilitet—kvaliteter der kræves i premium elektriske huse, relæblokke og strukturelle bilkomponenter. Producenter fortsætter med at foretrække PPO Harpiks til applikationer, der kræver minimal vandabsorption og vedvarende ydeevne under termisk stress. mPPO Harpiks viser stabil vækst, drevet af sin forbedrede processabilitet og kompatibilitet med ingeniørblandinger, men PPO Harpiks opretholder markedslederskab, da industrier prioriterer materialestivhed og langsigtet pålidelighed i højpræcisionsmiljøer.

· For eksempel tilbyder SABIC’s NORYL™ N190X PPO/PS-kvalitet en trækstyrke på omkring 47 MPa og en HDT på cirka 82–85 °C ved 1,8 MPa, som angivet i det officielle SABIC-produktdatablad. Disse verificerede egenskaber understøtter dens almindelige anvendelse i elektriske huse og apparatkomponenter.

Efter Anvendelse (Elektronisk & Elektrisk, Bilindustri, Maskineri, Kemisk, Medicinske Instrumenter)

Det Elektroniske og Elektriske segment repræsenterer den største applikationsandel, drevet af stigningen i kompakte forbrugerelektronik, industrielle kontroller og højspændingsisoleringssystemer, der kræver materialer med stærke dielektriske egenskaber og varmebestandighed. PPO’s lave krybning, flammehæmning og hydrolytiske stabilitet positionerer det som den foretrukne harpiks til stik, kontakter, PCB-komponenter og motorhuse. Bilindustrisegmentet fortsætter med at ekspandere med stigende efterspørgsel efter letvægts, termisk stabile polymerer i EV-moduler og under-motorhjelmen-dele, mens maskineri, kemisk behandling og medicinske instrumenter adopterer PPO for dets kemiske modstandskraft og strukturelle holdbarhed.

- For eksempel lister SABIC sin NORYL™ N300X PPO/PS-harpiks med en høj sammenlignende sporingsindeks på 600 V og stærk elektrisk isoleringsstabilitet, der understøtter dens anvendelse i stik og strømhåndteringsmoduler. Denne kvalitet er designet til elektriske huse, der kræver lav fugtoptagelse og stabil mekanisk ydeevne.

Key Growth Drivers

Rising Demand for High-Performance Engineering Plastics

Markedet for Polyphenylene Oxide (PPO) harpikser udvider sig støt, da industrier skifter mod ingeniørplast, der leverer høj termisk modstand, elektrisk isolering og lav fugtabsorption. PPO’s overlegne styrke-til-vægt-forhold og dimensionsstabilitet under varme gør det uundværligt i elektronikhuse, transformerkomponenter, EV-isoleringsmoduler og præcisionsautodele. Producenter erstatter i stigende grad metaller og konventionelle plasttyper med PPO-baserede blandinger for at reducere vægt og forbedre energieffektivitet i slutbrugssystemer. Voksende miniaturisering af elektronik accelererer yderligere efterspørgslen, da PPO muliggør stramme tolerancer, flammehæmning og lang levetid i kompakte kredsløbskomponenter. Derudover er industriel maskineri og kemisk procesudstyr afhængig af PPO for dets opløsningsmiddelresistens og mekaniske modstandsdygtighed, hvilket styrker langsigtet adoption. Efterhånden som avancerede materialer bliver en prioritet på tværs af bil-, elektrisk infrastruktur- og industriel automatiseringssektorer, bevarer PPO en stærk konkurrencefordel.

· For eksempel giver Asahi Kasei’s XYRON™ 5200 PPO/PS harpiks en trækstyrke på omkring 60 MPa og en HDT på cirka 125 °C ved 1,8 MPa, ifølge det officielle produktdatablad, hvilket understøtter pålidelig brug i elektriske stik og præcisionsstøbte komponenter.

Expansion of Electric Vehicles and Lightweight Automotive Applications

Den hurtige vækst af elektriske køretøjer (EV’er) øger betydeligt forbruget af PPO-harpiks, da OEM’er prioriterer letvægts, termisk stabile polymerer til batteriisolering, strømforsyningskasser, ladningsmoduler og samlinger under motorhjelmen. PPO’s høje dielektriske styrke og modstand mod termisk nedbrydning understøtter sikrere og mere effektive højvoltsarkitekturer i EV-platforme. Med globale emissionsnormer, der strammes, inkorporerer producenter i stigende grad PPO-baserede kompositstrukturer for at reducere køretøjets masse og forbedre energieffektiviteten. Harpiksens kompatibilitet med blandinger som PPE/PS og PPE/PA muliggør holdbare, letvægtsalternativer til metaldele uden at kompromittere den mekaniske integritet. Efterhånden som bil-elektronik bliver mere kompleks—drevet af ADAS, invertere, ombordladere og autonome kontrolsystemer—tjener PPO som et foretrukket materiale til strukturel og elektrisk beskyttelse. Denne stigende afhængighed af avancerede polymerer for termisk, mekanisk og dielektrisk stabilitet gør bilsektoren til en langsigtet driver af PPO-efterspørgsel.

· For eksempel viser Mitsubishi Engineering-Plastics’ MODIC™ E824 PPO harpiks en trækstyrke på omkring 65 MPa og en HDT på cirka 132 °C ved 1,8 MPa, som angivet i det officielle datablad, hvilket understøtter holdbar brug i EV elektriske moduler og varmebelastede autodele.

Vækst i højspændings elektrisk infrastruktur og industriel automation

Øgede investeringer i elektrisk infrastruktur, vedvarende energisystemer og industriel automation øger efterspørgslen efter PPO-harpikser, der kan modstå varme, elektrisk stress og miljøpåvirkninger. Strømfordelingsenheder, koblingsudstyr, afbrydere, stikforbindelser og motorisolationssystemer kræver materialer med pålidelig dielektrisk adfærd og brandmodstand—egenskaber, hvor PPO udmærker sig. Efterhånden som industrier implementerer automation, smarte fabrikker og robotteknologi, foretrækker OEM’er PPO til præcisionskomponenter såsom motorhuse, sensorer, terminalblokke og kontrolmoduler. Harpiksens holdbarhed under varierende belastningsforhold og dens modstandsdygtighed over for hydrolyse og kemisk forurening understøtter lange operationelle levetider i industrielle miljøer. Vækst i datacentre og telekommunikationsinfrastruktur bidrager også, da PPO-baserede komponenter opretholder termisk stabilitet i højtydende elektriske miljøer. Skiftet mod elektrificering på tværs af fremstilling, energilagring og forsyningsnetværk fortsætter med at drive efterspørgslen efter PPO globalt.

Vigtige tendenser og muligheder

Øget anvendelse af PPO-baserede blandinger og legeringer

En vigtig tendens, der former PPO-markedet, er den hurtige anvendelse af PPO-baserede polymerblandinger—særligt PPO/PS, PPO/PA og flammehæmmende forstærkede formuleringer—der tilbyder forbedret bearbejdelighed, kemisk resistens og mekanisk ydeevne. Disse blandinger adresserer begrænsningerne ved ren PPO, hvilket muliggør bredere anvendelse i biludvendige dele, strukturelle huse, elektroniske kabinetter og industrielle komponenter. Innovationer inden for compounderingsteknologi tillader producenter at finjustere varmeforvrængningstemperatur, slagstyrke og væskekompatibilitet, hvilket åbner for højværdianvendelser i EV-strømenheder, smarte apparater og højtemperatur elektriske moduler. Med slutbrugere, der kræver materialer, der kombinerer lette egenskaber med holdbarhed, skaber PPO-blandinger stærke kommercielle muligheder for producenter. Fortsat F&U i forstærkningsmidler, halogenfri retardanter og biobaserede additiver forventes at åbne nye markeder og støtte bæredygtighedsdrevet anvendelse.

· For eksempel inkluderer Techno Polymers Xyron™ H Series PPO-forbindelser kvaliteter med varmeaflednings temperaturer, der når omkring 130 °C ved 1,8 MPa og trækstyrker over 65 MPa, som dokumenteret i deres produktlitteratur, hvilket muliggør pålidelig brug i forstærkede elektriske kabinetter og strukturelle apparatdele.

Voksende muligheder inden for medicinsk udstyr og kemisk procesudstyr

De medicinske og kemiske industrier præsenterer ekspanderende muligheder for PPO-harpikser på grund af deres biokompatibilitet, steriliseringsresistens og kemiske inerthed. Producenter af medicinsk udstyr bruger i stigende grad PPO-baserede materialer til diagnostiske huse, genanvendelige kirurgiske instrumenter, steriliserbare komponenter og laboratorieudstyr, der kræver høj dimensionel stabilitet. I modsætning til mange ingeniørplasttyper modstår PPO gentagne autoklavecyklusser uden betydelig nedbrydning, hvilket gør det velegnet til langvarige medicinske systemer. I kemisk bearbejdning understøtter PPO’s modstandsdygtighed over for syrer, baser og industrielle opløsningsmidler dets integration i pumper, ventilkomponenter, flowmålere og indeslutningssystemer, der anvendes i korrosive miljøer. Efterhånden som sundhedsinfrastrukturen udvides og kemiske anlæg moderniseres, stiger efterspørgslen efter materialer, der leverer lang levetid, sikkerhed og strukturel pålidelighed—hvilket positionerer PPO som en vigtig modtager af disse nye muligheder.

· For eksempel bærer RTP Company’s RTP 1400 Series PPO-forbindelser en UL94 V-0 flammevurdering ved 1,5 mm og giver dielektrisk styrke over 20 kV/mm, hvilket understøtter sikker brug i steriliserbare medicinske huse og opløsningsmiddelresistente laboratorieudstyr rammer.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Forarbejdningskrav

En af de største udfordringer, der begrænser PPO-adoption, er dens relativt høje produktionsomkostninger og komplekse forarbejdningsegenskaber. Ren PPO har høj smelteviskositet, hvilket gør det vanskeligt at forme uden specialudstyr eller blanding med andre polymerer. Dette øger produktionsomkostningerne for OEM’er sammenlignet med alternativer som ABS, PC eller standard ingeniørplast. Energiintensiv forarbejdning, behovet for kontrollerede temperaturprofiler og strenge materialehåndteringskrav øger yderligere driftsomkostningerne. Mindre producenter står ofte over for barrierer i at adoptere PPO på grund af begrænsede blandingsmuligheder eller højere værktøjsinvesteringer. Da omkostningsfølsomme industrier som forbrugerelektronik og bilindustrien konkurrerer om at optimere marginer, kan prispresset begrænse PPO’s indtrængen i lavere ende applikationer trods dens præstationsfordele.

Konkurrence fra Alternative Ingeniørpolymerer og Regulatoriske Pres

PPO-harpikser står over for hård konkurrence fra bredt adopterede ingeniørpolymerer som polycarbonat (PC), polyamid (PA), PBT og højtydende kompositter, der tilbyder sammenlignelige mekaniske eller termiske egenskaber til lavere omkostninger. Disse alternativer har bredere forarbejdningsvinduer og etablerede forsyningskæder, hvilket gør dem attraktive for producenter, der søger omkostningseffektivitet. Derudover udfordrer udviklende miljøreguleringer og bæredygtighedsmandater PPO-producenter til at reducere emissioner, forbedre genanvendelighed og udvikle miljøvenlige formuleringer. Selvom PPO-blandinger er genanvendelige, kræver de specialiseret forarbejdningsinfrastruktur, der ikke er bredt tilgængelig. Denne kombination af konkurrencedygtige materialemuligheder og regulatoriske overholdelsespres udgør begrænsninger for langsigtet markedsudvidelse, medmindre producenter investerer i grønnere, mere alsidige PPO-løsninger.

Regional Analyse

Nordamerika

Nordamerika står for cirka 32% af det globale PPO-harpiksmarked, drevet af stærk efterspørgsel inden for bilindustriens vægtbesparelse, industriel automatisering og høj-pålidelighed elektriske komponenter. USA forbliver den primære bidragyder, støttet af storskala EV-produktion, luftfartselektronik og datacenterinfrastruktur, der kræver højtemperatur, flammehæmmende polymerer. Medicinsk udstyrsproducenter øger også adoptionen på grund af PPO’s steriliseringsmodstand og biokompatibilitet. Løbende investeringer i højspændingsnet-modernisering og halvlederfabrikation styrker yderligere regionalt forbrug. Tilstedeværelsen af store polymerproducenter og avancerede blandingsfaciliteter forstærker Nordamerikas førerposition.

Europa

Europa har omkring 27% markedsandel, støttet af strenge regulatoriske standarder, der opmuntrer brugen af højtydende, halogenfri og termisk stabile ingeniørplast. Tyskland, Frankrig og Storbritannien leder adoptionen inden for bilmoduler, EV-ladeinfrastruktur, industrimaskiner og kemisk forarbejdningsudstyr. Regionens robuste apparatindustri og stærke fokus på energieffektive produkter favoriserer PPO-baserede blandinger med forbedret mekanisk stabilitet. Stigende efterspørgsel efter præcisionselektroniske komponenter i industriel automatisering og vedvarende energisystemer bidrager også. Europas engagement i materialinnovation og bæredygtighed accelererer yderligere PPO’s indtrængen i næste generations elektriske systemer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale PPO-harpiksmarked med en anslået andel på 34%, understøttet af omfattende elektronikproduktion, højvolumen bilproduktion og hurtig industrialisering. Kina, Japan, Sydkorea og Taiwan driver storforbrug på grund af deres lederskab inden for halvledere, forbrugerelektronik og EV-batterisystemer, der kræver høj-dielektriske, varmebestandige materialer. Voksende kemisk forarbejdningskapacitet og udvidelse af regional produktion af medicinsk udstyr øger yderligere efterspørgslen. Regeringsincitamenter for elektrisk mobilitet og smart produktion fremskynder anvendelsen af PPO-baserede ingeniørplast. APAC’s konkurrencedygtige produktionsøkosystem og stigende eksport styrker dens position som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har cirka 5% markedsandel, drevet af gradvis udvidelse inden for bilsamling, opgraderinger af elektrisk infrastruktur og fremstilling af industrielt udstyr. Brasilien og Mexico fører den regionale efterspørgsel, da OEM’er anvender PPO-baserede harpikser til stik, huse og letvægts bilkomponenter. Vækst i import af forbrugerelektronik og lokal produktion af apparater understøtter også forbruget. Mens anvendelsen forbliver moderat, giver investeringer i petrokemisk kapacitet og vedvarende energiinfrastruktur nye muligheder for PPO-applikationer i højtemperatur elektriske systemer. Dog begrænser forsyningskædebegrænsninger og omkostningspres moderat penetration i forhold til mere industrialiserede regioner.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer omkring 2% af den globale efterspørgsel efter PPO-harpiks, primært understøttet af udvidelsen af industriel automation, olie- og gasforarbejdningsudstyr og moderniseringsprojekter for elektriske netværk. GCC-nationer driver forbruget gennem investeringer i højtydende materialer til pumper, flowsystemer og korrosionsbestandige komponenter, der anvendes i barske driftsmiljøer. Sydafrika bidrager beskedent gennem bil- og apparatproduktion. Selvom markedet er lille, tilbyder stigende infrastrukturudvikling og diversificering til elektronikmontage og medicinsk udstyr langsigtet vækstpotentiale. Begrænsede lokale polymerblandingskapaciteter forbliver en vigtig begrænsning.

Markedssegmenteringer:

Efter type:

Efter anvendelse:

- Elektronik og elektrisk

- Bilindustri

- Maskinindustri

- Kemisk industri

- Medicinske instrumenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for polyphenylene oxide (PPO) har en moderat konsolideret konkurrencesituation, domineret af globale kemiproducenter og specialiserede polymerproducenter, der fokuserer på avancerede ingeniørplasttyper. Førende virksomheder lægger vægt på udvikling af højtydende PPO-blandinger med forbedret bearbejdelighed, flammehæmning og kompatibilitet med bil-, elektriske og industrielle applikationer. Strategiske prioriteter inkluderer kapacitetsudvidelser, teknologiske opgraderinger inden for kompondering og partnerskaber med OEM’er for at levere applikationsspecifikke formuleringer til elektriske huse, EV-komponenter og præcisionsstøbte dele. Etablerede aktører opretholder stærke konkurrencepositioner gennem omfattende F&U-pipelines, brede distributionsnetværk og vertikalt integrerede produktionssystemer. Den voksende efterspørgsel efter letvægtsmaterialer og varmebestandige polymerer har intensiveret konkurrencen blandt leverandører, der specialiserer sig i PPE/PS- og PPE/PA-legeringer. Regionale producenter i Asien og Stillehavsområdet styrker også deres tilstedeværelse ved at tilbyde omkostningseffektive, skræddersyede kvaliteter tilpasset elektronik- og bilmarkederne. Samlet set fortsætter konkurrenceforholdene med at udvikle sig, efterhånden som virksomheder investerer i materialinnovation, bæredygtige formuleringer og udvidet slutbrugssamarbejde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2024 annoncerede Kingfa lanceringen af sin forbedrede portefølje af ingeniørplastik, der indeholder nye højtemperatur- og flammehæmmende kvaliteter, inklusive forstærkede PPO-kompositter rettet mod EV-elektriske moduler og industrielle komponenter. Opdateringen styrker Kingfas globale fodaftryk inden for avancerede polymersolutions og understøtter den voksende efterspørgsel efter letvægtsstrukturelle materialer.

- I marts 2024 udvidede RTP Company sin nordamerikanske compounderingskapacitet ved at tilføje nye højtemperatur ingeniør-polymerlinjer på sit anlæg i Winona, Minnesota. Denne opgradering understøtter øget produktion af specialmaterialer, inklusive PPO-baserede forbindelser inden for RTP 1400-serien, og forbedrer forsyningskapaciteten for elektriske, bil- og medicinske OEM’er, der søger flammehæmmende og dielektrisk stabile PPO-formuleringer.

- I april 2024 annoncerede Mitsubishi Engineering-Plastics et kapacitetsoptimeringsprogram for sin MODIC™ PPO/PPE-produktlinje, med fokus på forbedret energieffektiv produktion og udvidet forsyning til bil-elektronik og højtemperatur elektriske kabinetter. Initiativet er i tråd med den stigende anvendelse af PPO-blandinger i EV- og strømforsyningsapplikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil i stigende grad skifte mod PPO-baserede legeringer, der tilbyder forbedret bearbejdelighed og forbedret mekanisk ydeevne.

- Bilmærker vil udvide brugen af PPO til letvægtskomponenter til elbiler, batteriisolering og højtemperatur elektriske moduler.

- Efterspørgslen efter PPO i kompakte elektroniske enheder vil vokse, da producenter søger materialer med stærk dielektrisk styrke og termisk stabilitet.

- Avancerede komponderingsteknologier vil muliggøre udvikling af flammehæmmende, halogenfri PPO-kvaliteter i overensstemmelse med globale sikkerhedsstandarder.

- Producenter af medicinsk udstyr vil bruge mere PPO på grund af dets steriliseringsmodstand og biokompatibilitet i genanvendeligt udstyr.

- Industriel automation og robotteknologi vil drive brugen af PPO i præcisionshuse, stik og højstyrkeisolerende dele.

- Stigende investeringer i vedvarende energiinfrastruktur vil skabe nye muligheder for PPO i effektelektronik og højstrømsystemer.

- Asien-Stillehavsområdet vil styrke sin position som det hurtigst voksende produktions- og eksportknudepunkt for PPO-baserede materialer.

- Producenter vil fokusere på bæredygtige PPO-formuleringer og forbedret genanvendelighed for at opfylde miljøregler.

- Strategiske partnerskaber mellem polymerproducenter og OEM’er vil fremskynde udviklingen af applikationsspecifikke PPO-løsninger.