Marktübersicht für Blutdrucküberwachungsgeräte:

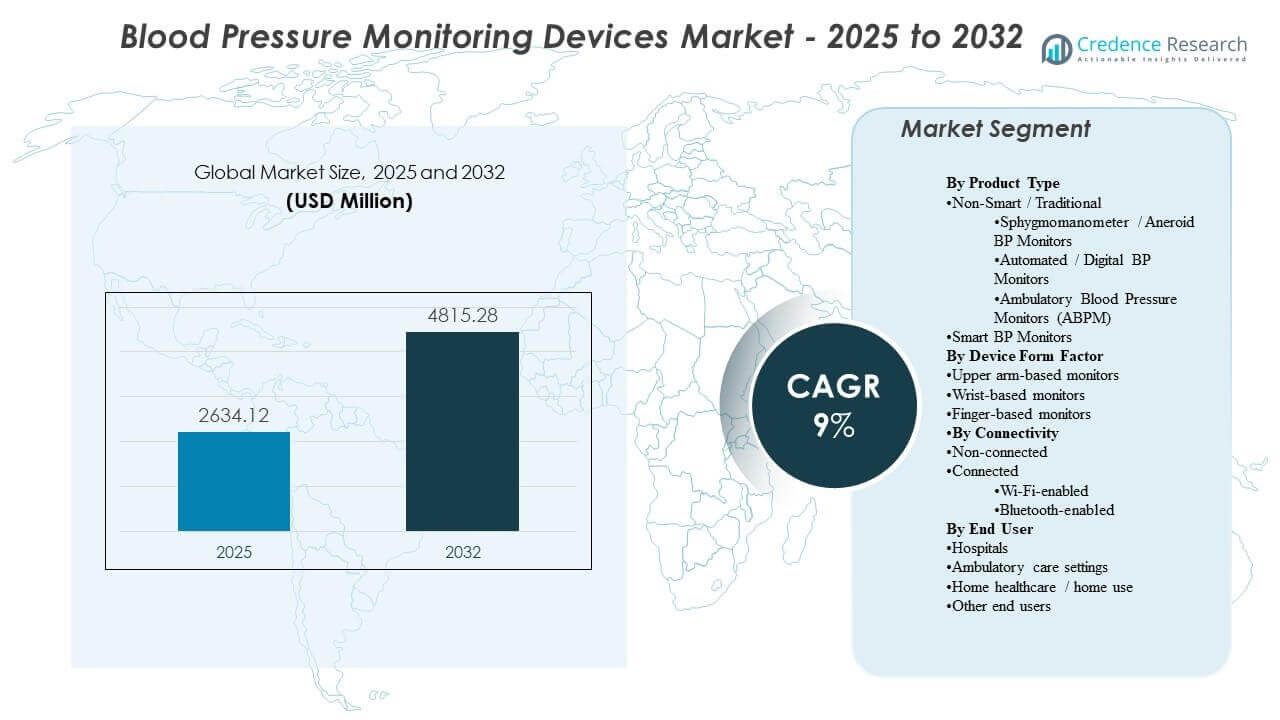

Die globale Marktgröße für Blutdrucküberwachungsgeräte wurde im Jahr 2025 auf 2634,12 Millionen USD geschätzt und soll bis 2032 4815,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9% von 2025 bis 2032. Die Nachfrageausweitung wird hauptsächlich durch die steigende Prävalenz von Bluthochdruck und den stetigen Übergang zu routinemäßiger Überwachung in klinischen Arbeitsabläufen und häuslichen Umgebungen unterstützt, was die Ersatzzyklen und den Gerätevolumenbedarf erhöht. Die Akzeptanzdynamik bleibt in entwickelten Gesundheitssystemen am stärksten, während Verbesserungen bei Bewusstsein und Zugang die Nutzung in aufstrebenden Märkten erweitern.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Blutdrucküberwachungsgeräte 2025 |

2634,12 Millionen USD |

| Markt für Blutdrucküberwachungsgeräte, CAGR |

9% |

| Marktgröße für Blutdrucküberwachungsgeräte 2032 |

4815,28 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt für Blutdrucküberwachungsgeräte soll mit einer CAGR von 9% (2025–2032) expandieren, was die anhaltende Nachfrage aus Überwachungspfaden für chronische Krankheiten widerspiegelt.

- Nordamerika machte 2025 einen Anteil von 34,90% aus, unterstützt durch hohe Diagnosequoten, erstattungsunterstützte Überwachung und breite Verfügbarkeit im Einzelhandel.

- Europa repräsentierte 2025 einen Anteil von 29,70%, profitierend von ausgereiften Screening-Programmen in der Primärversorgung und standardisierten Bluthochdruck-Managementpraktiken.

- Asien-Pazifik hielt 2025 einen Anteil von 24,10%, gestützt durch große Patientengruppen und die beschleunigte Einführung von Geräten für den Heimgebrauch.

- Oberarmbasierte Monitore erfassten 2025 einen Anteil von 58,3%, was die anhaltende Präferenz für manschettenbasierte Genauigkeit und klinische Ausrichtung anzeigt.

Segmentanalyse

Die Nachfrage nach Blutdrucküberwachungsgeräten wird durch das Gleichgewicht zwischen klinischen Genauigkeitsanforderungen und benutzerfreundlicher Einführung in häuslichen Umgebungen geprägt. Oberarmbasierte Geräte dominieren weiterhin die Beschaffung, da manschettenbasierte Messungen mit klinischen Protokollen übereinstimmen und eine konsistente longitudinale Verfolgung für das Bluthochdruckmanagement unterstützen. Die Kategorie der verbundenen Geräte gewinnt an Relevanz, da mehr Versorgungsmodelle Fernüberwachung, Datenaustausch und app-gestütztes Coaching für die Einhaltung integrieren.

Die Endnutzernachfrage wird zunehmend diversifiziert, da die Überwachung über Krankenhäuser hinaus in ambulante und häusliche Umgebungen verlagert wird. Krankenhäuser verankern immer noch die Volumina aufgrund der routinemäßigen Erfassung von Vitalwerten und der standardisierten Überwachungsinfrastruktur, aber der Heimgebrauch nimmt zu, da Verbraucher regelmäßige Selbstmessungen zur Kontrolle chronischer Krankheiten übernehmen. Diese Kräfte erhöhen die Nachfrage nach langlebigen Geräten, benutzerfreundlichen Arbeitsabläufen und verbesserten Komfortdesigns, die häufige Messungen unterstützen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Produkttyp

Nicht-Smart/Traditioneller Typ machte 2025 den größten Marktanteil aus. Nicht-smarte Systeme bleiben weit verbreitet, da Krankenhäuser und Kliniken auf vertraute Arbeitsabläufe und validierte Messansätze für Routinebewertungen setzen. Automatisierte digitale Monitore innerhalb der traditionellen Kategorie unterstützen eine breitere Heimnutzung durch Bequemlichkeit und schnelle Messungen. Smarte Geräte erweitern die Nutzung dort, wo Programme zur Fernüberwachung und app-basierte Verfolgung die langfristige Verwaltung unterstützen.

Einblicke nach Geräteformfaktor

Oberarmbasierte Monitore machten den größten Anteil von 58,3% im Jahr 2025 aus. Oberarmformate bleiben bevorzugt, da die Manschettenpositionierung und Messstabilität enger mit der klinischen Praxis und der richtlinienbasierten Nutzung übereinstimmen. Heimanwender wählen oft Oberarmmonitore, um Unsicherheiten bezüglich der Genauigkeit im Vergleich zu Handgelenk- und Fingeralternativen zu reduzieren. Formate für Handgelenk und Finger profitieren von der Portabilität, aber die primäre Nutzung ist empfindlicher gegenüber Konsistenz und Technik.

Einblicke nach Konnektivität

Nicht-verbundene Geräte machten 2025 den größten Marktanteil aus. Nicht-verbundene Monitore bedienen weiterhin kostenempfindliche Nachfrage und einfache Punktmessungsanwendungen in Haushalten und kleineren Pflegeeinrichtungen. Verbundenes Monitoring expandiert, da Pflegeteams und Verbraucher Datenspeicherung, Trendtransparenz und einfacheres Teilen von Messwerten priorisieren. Bluetooth-basierte Lösungen profitieren tendenziell von der Einfachheit der Telefonkopplung, während Wi-Fi-Modelle das passivere Hochladen in chronischen Pflegeabläufen unterstützen können.

Einblicke nach Endbenutzer

Krankenhäuser machten den größten Anteil von 50,8% im Jahr 2025 aus. Krankenhäuser behalten die Führung, da die Blutdruckmessung in die Triage, die Überwachung von stationären Patienten, die perioperative Pflege und die routinemäßige Erfassung von Vitalwerten in allen Abteilungen eingebettet ist. Standardisierung der Beschaffung und Anforderungen an die Betriebszeit der Geräte unterstützen den konsistenten Ersatz und die Flottenaufrüstung. Die häusliche Pflege und Nutzung expandiert, da das Selbstmanagement chronischer Krankheiten häufiger wird und die Pflegewege regelmäßige Überwachung zwischen den Besuchen fördern.

Markttreiber für Blutdrucküberwachungsgeräte

Erweiterung der Hypertonie-Screenings und des Managements chronischer Krankheiten

Das Hypertonie-Screening wird in der Primärversorgung, Apotheken und Gemeinschaftsprogrammen ausgeweitet, was die Gesamtzahl der jährlich durchgeführten Messungen erhöht. Diese Programme unterstützen eine höhere Nachfrage nach zuverlässigen Monitoren in verschiedenen Pflegeeinrichtungen. Pfade für das Management chronischer Krankheiten betonen auch wiederholte Messungen, um die Kontrolle zu bestätigen und die Therapie anzupassen. Dieses Muster unterstützt wiederkehrende Käufe und Ersatzzyklen sowohl für klinische als auch für Heimgeräte. Darüber hinaus drängen Screening-Richtlinien und Qualitätsmetriken Anbieter dazu, Messwerte häufiger und konsistenter zu dokumentieren. Steigende Komorbiditätsbelastungen (Diabetes, Fettleibigkeit, CKD) erhöhen ebenfalls die Überwachungsintensität in Patientenkohorten.

- Zum Beispiel berichtete Higi, dass mehr als 61 Millionen Menschen seine Higi-Stationen genutzt haben, um über 372 Millionen biometrische Tests durchzuführen, was das messbare Ausmaß zeigt, das von Unternehmen geführte Gemeinschaftsscreening-Infrastrukturen erreichen können.

Wachstum bei der häuslichen Überwachung und dem Selbstmessungsverhalten

Die Akzeptanz der häuslichen Überwachung steigt, da Verbraucher nach Bequemlichkeit und routinemäßiger Überwachung außerhalb klinischer Besuche suchen. Anbieter ermutigen zunehmend zur Selbstmessung, um den Weißkittel-Effekt zu reduzieren und die langfristige Sichtbarkeit zwischen den Terminen zu verbessern. Der häusliche Gebrauch erhöht auch die Nachfrage nach automatisierten Geräten, die das Ablesen vereinfachen und Benutzerfehler reduzieren. Dieser Treiber unterstützt eine breitere Einzelhandelsdurchdringung und höhere Stückzahlen. Immer mehr Patienten führen strukturierte häusliche Blutdruckprotokolle, um die Anpassung der Medikation und Entscheidungen zum Lebensstilmanagement zu unterstützen. Gerätekonstruktionen, die den Manschettenkomfort und die Benutzerfreundlichkeit verbessern, fördern weitere Messungen und langfristige Adhärenz.

- Zum Beispiel speichert das OMRON 10 Series Oberarm-Blutdruckmessgerät 200 Messwerte für zwei Benutzer, mittelt bis zu drei Messungen, die innerhalb von 10 Minuten durchgeführt wurden, und bietet TruRead-Messintervalle von 15 Sekunden, 30 Sekunden, 60 Sekunden oder 2 Minuten, was den häuslichen Benutzern einen strukturierteren Überwachungsablauf ermöglicht.

Digitale Gesundheitsprogramme und Integration der Fernüberwachung

Programme zur Fernüberwachung erhöhen die Nachfrage nach Geräten, die Messwerte speichern und Daten mit minimalem Aufwand an Pflegeteams weitergeben können. Die Konnektivität von Geräten ermöglicht longitudinale Dashboards, Schwellenwertwarnungen und Adhärenzverfolgung, die das Pflegemanagement verbessern können. Dieser Wandel ermutigt Hersteller, App-Ökosysteme und die Kompatibilität mit breiteren digitalen Plattformen zu erweitern. Die resultierende Nachfrage begünstigt Geräte, die für Integration und kontinuierliches Engagement konzipiert sind. Kostenträger und Gesundheitssysteme skalieren auch RPM-Programme für Bluthochdruck, um vermeidbare Notaufnahmebesuche und Komplikationen zu reduzieren. Infolgedessen wird die Interoperabilität mit EHRs und Pflegemanagementplattformen zu einem entscheidenderen Kaufkriterium.

Institutionelle Standardisierung und genauigkeitsorientierte Beschaffung

Krankenhäuser und größere Anbieternetzwerke priorisieren konsistente Geräte und Arbeitsabläufe, um die Variabilität der Messungen an verschiedenen Standorten zu reduzieren. Genauigkeitsvalidierung, Manschettenkomfort, Haltbarkeit und Serviceunterstützung beeinflussen die Kaufentscheidungen. Standardisierung unterstützt auch die Schulungseffizienz und reduziert die betriebliche Variabilität. Diese Bedürfnisse erhalten die Nachfrage nach etablierten Marken und stabilen Liefermodellen. Einrichtungen bevorzugen zunehmend Anbieter, die Kalibrierungsunterstützung, Mehrfach-Manschettengrößen und robuste Service-SLAs bieten, um Ausfallzeiten zu reduzieren. Die Standardisierung über Abteilungen hinweg verbessert auch die Protokollkonformität und vereinfacht die Einarbeitung von Personal in Umgebungen mit hoher Fluktuation.

Herausforderungen auf dem Markt für Blutdruckmessgeräte

Preisdruck bleibt eine wesentliche Einschränkung, da Käufer in kostenempfindlichen Märkten erschwingliche Geräte und grundlegende Funktionen priorisieren. Der Wettbewerb mit niedrigeren Preisen kann die Margen komprimieren und das Tempo von Funktionsupgrades in Einstiegsklassen begrenzen. Unterschiede in der Genauigkeitswahrnehmung zwischen Formfaktoren und Marken können die Akzeptanz verlangsamen, wenn Benutzer kein Vertrauen in die Messwerte haben. Ausschreibungsgetriebene Einkäufe können die Kommodifizierung intensivieren, insbesondere bei einfachen digitalen Manschetten und manuellen Geräten. Fälschungen und minderwertige Importe in einigen Märkten können das Vertrauen weiter untergraben und die Markenunterscheidung schwächen.

Erwartungen an den Datenschutz und Anforderungen an die Interoperabilität können die Einführung vernetzter Geräte in klinischen Programmen komplizieren. Plattformfragmentierung über Apps und Gesundheitssysteme hinweg kann den nahtlosen Datenaustausch einschränken. Diese Barrieren erhöhen die Bedeutung von Integrationsunterstützung, Benutzer-Onboarding und langfristiger Softwarewartung. Compliance-Anforderungen in Bezug auf Datenverarbeitung, Einwilligung und Speicherung erhöhen die Zeit und Kosten für Implementierungen, insbesondere für Anbieter mit mehreren Standorten. Schlechte Integration kann auch die Arbeitsbelastung von Klinikern erhöhen, wenn Messwerte eine manuelle Überprüfung oder doppelte Dokumentation erfordern.

- Zum Beispiel berichtet Validic, dass seine Gesundheits-IoT-Plattform über 570 vernetzte Geräte unterstützt, mehr als 15 Milliarden jährliche Datentransaktionen verarbeitet und als Standardintegration im Epic Showroom und Oracle Health Millennium verfügbar ist, was das Ausmaß der Infrastruktur veranschaulicht, die erforderlich ist, um sichere und interoperable Remote-Überwachungs-Workflows über Anbieter hinweg zu unterstützen.

Markttrends und Chancen für Blutdrucküberwachungsgeräte

Vernetzte Überwachung wird immer häufiger, da Modelle der Gesundheitsversorgung den Schwerpunkt auf langfristige Verfolgung und Engagement zwischen den Besuchen legen. Hersteller priorisieren einfacheres Pairing, bessere Benutzeroberflächen und verbesserte Datenvisualisierung, um die Einhaltung und Bindung zu stärken. Dieser Trend unterstützt die Differenzierung über Hardware hinaus durch Software und Dienstleistungen. Anbieter bündeln zunehmend Geräte mit Coaching, Erinnerungen und Cloud-Dashboards, um Engagement und Ergebnisse zu verbessern. Partnerschaften mit Telemedizin- und RPM-Anbietern erweitern auch die Vertriebskanäle für vernetzte Monitore.

- Zum Beispiel ermöglichte die Integration von OMRON Healthcare im Jahr 2025 mit Doctor Anywhere das Teilen von Gesundheitsdaten von drei vernetzten Monitormodellen HEM-7600T, HEM-7361T und HEM-6232T in eine Telemedizinplattform, deren Nutzerbasis in Südostasien über 2 Millionen übersteigt, was zeigt, wie vernetzte Geräte-Ökosysteme die Reichweite der Fernüberwachung über das Gerät selbst hinaus erweitern können.

Beschaffungsmöglichkeiten erweitern sich in aufstrebenden Märkten, da Bewusstsein, Zugang und lokale Fertigung die Erschwinglichkeit und Verfügbarkeit verbessern. Öffentliche Gesundheitsinitiativen und das Wachstum des privaten Einzelhandelsvertriebs können die Verbraucherakzeptanz erweitern. Dieses Umfeld unterstützt das Wachstum von Marken, die zuverlässige Genauigkeit mit skalierbaren Kanälen und lokalem Support kombinieren. Urbanisierung und expandierende Apothekenketten verbessern die Verfügbarkeit von Heimmonitoren in vielen Ländern. Lokale Montage und Beschaffung können auch Kostenbarrieren reduzieren und die Lieferresilienz für Programme mit großem Volumen verbessern.

Regionale Einblicke

Nordamerika

Nordamerika führte den Markt für Blutdrucküberwachungsgeräte im Jahr 2025 mit einem Anteil von 34,90% an, unterstützt durch hohe Diagnoseraten, eine Kultur der routinemäßigen Überwachung und breiten Zugang über klinische und Einzelhandelskanäle. Die Einführung durch Anbieter wird durch Programme zur chronischen Krankheitsbewältigung und die Nachfrage nach zuverlässigen institutionellen Flotten verstärkt. Das Wachstum der Heimüberwachung wird durch die Verbraucherpräferenz für Selbstmessung und kontinuierliche Wellness-Verfolgung unterstützt.

Europa

Europa hatte im Jahr 2025 einen Anteil von 29,70%, angetrieben durch etablierte Primärversorgungspfade und standardisierte Screening-Praktiken. Die Region profitiert von breiter klinischer Einführung, stabilen Ersatzzyklen und starker Durchdringung automatisierter Geräte für die routinemäßige Überwachung. Die Nachfrage spiegelt auch die alternde Demografie und den anhaltenden Fokus auf das Management von kardiovaskulären Risiken wider.

Asien-Pazifik

Der asiatisch-pazifische Raum stellte im Jahr 2025 einen Anteil von 24,10% dar, unterstützt durch große Patientengruppen, verbesserten Zugang zur Gesundheitsversorgung und zunehmende Akzeptanz der Heimüberwachung. Die Expansion wird durch das wachsende Bewusstsein für die Kontrolle von Bluthochdruck und die zunehmende Verfügbarkeit automatisierter Geräte im Einzelhandel gestärkt. Hersteller, die Erschwinglichkeit und Vertriebsbreite optimieren, tendieren dazu, in dieser Region gut abzuschneiden.

Lateinamerika

Lateinamerika hielt im Jahr 2025 einen Anteil von 6,60%, wobei die Nachfrage durch die wachsende Belastung durch chronische Krankheiten und die allmähliche Ausweitung der Heimüberwachung unterstützt wird. Die Akzeptanz wird durch Preissensibilität und Kanalzugang beeinflusst, wobei Apotheken und Einzelhandelsnetzwerke eine wichtige Rolle spielen. Öffentliche Gesundheits-Screening-Programme können im Laufe der Zeit den institutionellen Einkauf stärken.

Naher Osten & Afrika

Der Nahe Osten & Afrika machten im Jahr 2025 einen Anteil von 4,70% aus, was gemischte Zugangslevels in verschiedenen Ländern und ungleichmäßige diagnostische Abdeckung widerspiegelt. Die Nachfrage wird durch den Ausbau der Krankenhausinfrastruktur in ausgewählten Märkten und die zunehmende Verfügbarkeit für Verbraucher in städtischen Zentren unterstützt. Erschwingliche Geräteoptionen und Serviceunterstützung bleiben wichtige Kaufanreize.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Blutdruckmessgeräte wird durch die Validierung der Produktgenauigkeit, Manschettenkomfort, Gerätelebensdauer und Benutzerfreundlichkeit in klinischen und häuslichen Umgebungen geprägt. Marken differenzieren sich durch Funktionsmerkmale wie Mehrbenutzerunterstützung, Speicherkapazität und digitale Erlebnisse, die die Adhärenz verbessern. Die Vertriebsstärke über Krankenhäuser, Apotheken und Verbrauchskanäle spielt ebenfalls eine wichtige Rolle bei der Erfassung von Marktanteilen.

Omron Healthcare hält eine führende Position durch ein breites Blutdruckportfolio, das automatisierte Monitore für den Heimgebrauch und klinisch orientierte Lösungen umfasst. Omron Healthcare konzentriert sich auf eine genauigkeitsorientierte Positionierung, breite Verfügbarkeit im Einzelhandel und die Entwicklung eines Ökosystems, das die wiederholte Nutzung und langfristige Verfolgung unterstützt. Omron Healthcare profitiert auch von einer starken Markenbekanntheit, die die Konversion in Heimüberwachungs- und chronischen Krankheitsmanagement-Routinen unterstützt.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Januar 2025 führte Withings BPM Vision ein, ein reisefreundliches Blutdruckmessgerät für den Hausgebrauch mit austauschbaren Manschetten, einem großen Display am Gerät, WLAN-Konnektivität und Unterstützung für bis zu acht Benutzerprofile. Im selben Update sagte das Unternehmen, dass das Gerät für April 2025 in den USA geplant sei, vorbehaltlich der FDA-Zulassung.

- Im Januar 2025 gab Myant Corp. die Übernahme von mmHg Inc. bekannt, einem Digital-Health-Unternehmen, das sich auf die Fernüberwachung des Blutdrucks, die Reduzierung von Herz-Kreislauf-Risiken und das Management chronischer Krankheiten konzentriert. Das Unternehmen erklärte, dass der Deal Myants Präsenz in den USA erweitere und seine Position in der Fernüberwachung von Herz-Kreislauf-Erkrankungen stärke.

- Im Juni 2025 ging Babyscripts eine Partnerschaft mit Withings Health Solutions ein, um sein Programm zur Fernüberwachung des Blutdrucks in der Schwangerschaftsvorsorge zu stärken. Im Rahmen der Partnerschaft erhielten Babyscripts-Mitglieder Zugang zum von der FDA zugelassenen BPM Pro 2-Gerät von Withings, das die Blutdrucküberwachung zu Hause und die Symptomerfassung direkt am Monitor unterstützt.

- Im Juni 2025 stellte Sky Labs auf der Tagung der European Society of Hypertension 2025 in Mailand das nach eigenen Angaben weltweit erste ringförmige, manschettenlose Blutdruckmessgerät vor. Das Unternehmen erklärte auch, dass es plane, im September 2025 eine verbraucherorientierte Version, CART BP, auf den Markt zu bringen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 2634,12 Millionen |

| Umsatzprognose für 2032 |

USD 4815,28 Millionen |

| Wachstumsrate (CAGR) |

9% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp-Ausblick: Nicht-Smart/Traditioneller Typ (Sphygmomanometer/Aneroid-Blutdruckmessgerät, Automatisiertes/Digitales Blutdruckmessgerät, Ambulantes Blutdruckmessgerät); Smart-Typ

Nach Geräteformfaktor-Ausblick: Oberarmbasierte Monitore; Handgelenkbasierte Monitore; Fingerbasierte Monitore

Nach Konnektivitätsausblick: Nicht verbunden; Verbunden (WLAN-basiert, Bluetooth-basiert)

Nach Endbenutzer-Ausblick: Krankenhäuser; Ambulante Pflegeeinrichtungen; Häusliche Pflege / Heimgebrauch; Andere Endbenutzer |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Anzahl der Seiten |

332 |

Segmentierung

Nach Produkttyp

- Nicht-Smart/Traditioneller Typ [Sphygmomanometer/Aneroid-Blutdruckmessgerät, Automatisches/Digitales Blutdruckmessgerät, Ambulantes Blutdruckmessgerät]

- Smart-Typ

Nach Geräteformfaktor

- Oberarmbasierte Monitore

- Handgelenkbasierte Monitore

- Fingerbasierte Monitore

Nach Konnektivität

- Nicht verbunden

- Verbunden [Wi-Fi-basiert, Bluetooth-basiert]

Nach Endbenutzer

- Krankenhäuser

- Ambulante Versorgungseinrichtungen

- Häusliche Pflege / Heimgebrauch

- Andere Endbenutzer

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas