Visión General del Mercado

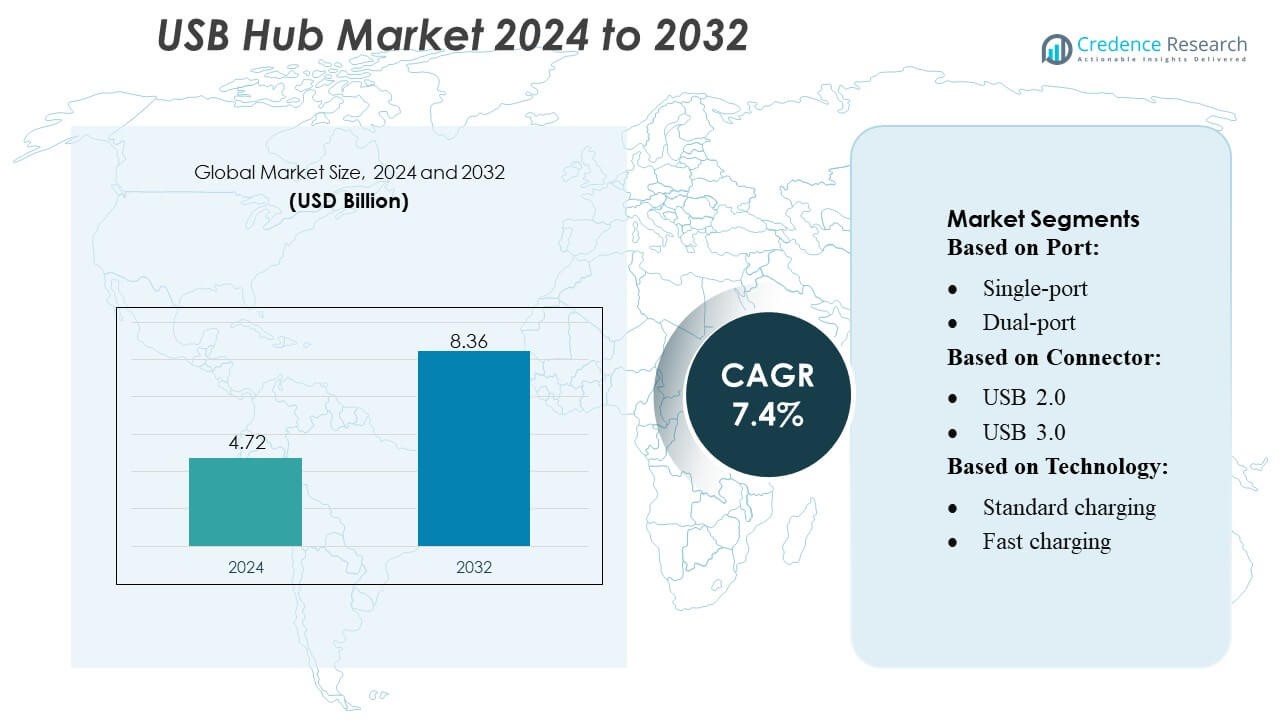

El tamaño del mercado de hubs USB fue valorado en 4.72 mil millones de USD en 2024 y se anticipa que alcance los 8.36 mil millones de USD para 2032, con un CAGR del 7.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Hubs USB 2024 |

4.72 mil millones de USD |

| Mercado de Hubs USB, CAGR |

7.4% |

| Tamaño del Mercado de Hubs USB 2032 |

8.36 mil millones de USD |

El mercado de hubs USB está conformado por un grupo diverso de fabricantes globales que se enfocan en la conectividad de alta velocidad, la integración de Type-C y soluciones de expansión multifuncionales para apoyar el creciente uso de múltiples dispositivos en entornos de consumo y comerciales. Las empresas fortalecen su competitividad a través de la innovación de productos, capacidades mejoradas de entrega de energía y una mayor compatibilidad con laptops, tabletas y dispositivos de juego. El mercado también se beneficia de la creciente demanda de estaciones de acoplamiento compactas, hubs de carga rápida y hubs industriales resistentes. Asia Pacífico lidera el mercado global con aproximadamente un 35–37% de participación, impulsado por la fabricación a gran escala de productos electrónicos, una fuerte adopción por parte de los consumidores y la rápida expansión de la infraestructura digital en las principales economías.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de hubs USB fue valorado en 4.72 mil millones de USD en 2024 y se proyecta que alcance 8.36 mil millones de USD para 2032, creciendo a un CAGR del 7.4% durante el período de pronóstico.

- El fuerte crecimiento del mercado es impulsado por el aumento en el uso de múltiples dispositivos, la creciente adopción de puertos Type-C y la demanda de conectividad de alta velocidad en entornos de consumo, comerciales y de juegos.

- Las tendencias del mercado destacan la creciente preferencia por hubs multi-puerto, soluciones de carga rápida y estaciones de acoplamiento compactas que integran funciones de visualización, almacenamiento y red.

- La competencia se intensifica a medida que los fabricantes se enfocan en la innovación de productos, mejoras en la entrega de energía y una mayor compatibilidad con sistemas operativos y dispositivos, mientras que la sensibilidad al precio en los mercados de bajo costo actúa como una restricción.

- Asia Pacífico lidera con un 35–37% de participación, respaldado por la fabricación a gran escala de productos electrónicos, mientras que los hubs multi-puerto dominan el segmento con más del 55% de participación, reflejando una fuerte adopción en espacios de trabajo híbridos y estilos de vida digitales.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Puerto

El mercado de hubs USB por tipo de puerto está dominado por los hubs multi-puerto, que representan más del 55% de la participación global, impulsados por la creciente necesidad de conectividad simultánea en laptops, consolas de juegos, televisores inteligentes y estaciones de trabajo. Su capacidad para soportar periféricos como teclados, almacenamiento externo, dispositivos de carga y adaptadores de pantalla los posiciona como la opción preferida para configuraciones de productividad y entretenimiento. Los hubs de doble puerto tienen una participación moderada, respaldados por usuarios de dispositivos compactos, mientras que los hubs de un solo puerto permanecen en un nicho, atendiendo principalmente a aplicaciones de dispositivos minimalistas o heredados donde se requiere una expansión limitada.

- Por ejemplo, las soluciones de energía inalámbrica basadas en WattUp® de Energous Corporation lograron la certificación completa de la FCC para su sistema de transmisor “2W PowerBridge”, un nivel reconocido como compatible para implementaciones de carga inalámbrica por aire.

Por Conector

En el segmento de conectores, los hubs USB 3.0 lideran con aproximadamente un 48–50% de participación, respaldados por la adopción generalizada en laptops, computadoras de escritorio y dispositivos industriales que requieren transferencia de datos de alta velocidad. Su compatibilidad hacia atrás y fuerte presencia en la electrónica de consumo y empresarial continúan acelerando su implementación. Los hubs Tipo-C son la categoría de más rápido crecimiento debido a la creciente penetración de puertos Tipo-C en ultrabooks, tabletas y teléfonos inteligentes, ofreciendo conectividad reversible y mayor entrega de energía. Los hubs USB 2.0 mantienen una participación decreciente pero relevante para periféricos de bajo ancho de banda como teclados, ratones y escáneres de códigos de barras.

- Por ejemplo, Anker Innovations Technology Co., Ltd. lanzó recientemente un cargador inalámbrico para automóvil certificado por Qi2 que admite hasta 25 W de salida — una mejora importante sobre los cargadores Qi de 7.5 W más antiguos — permitiendo una carga sustancialmente más rápida compatible con accesorios modernos de vehículos eléctricos.

Por Tecnología

El segmento de tecnología está liderado por los hubs USB de carga estándar, que contribuyen con más del 52% de participación, anclados por una amplia compatibilidad en la electrónica personal y una integración rentable en entornos de consumo y comerciales. Los hubs de carga rápida se están expandiendo rápidamente a medida que crece la demanda de dispositivos que requieren mucha energía, especialmente teléfonos inteligentes, tabletas, dispositivos portátiles y accesorios portátiles que requieren tiempos de respuesta más rápidos. Los hubs USB de carga inalámbrica representan un nicho más pequeño pero emergente, ganando interés entre los usuarios de productos premium que buscan la conveniencia sin cables en oficinas en casa, entornos de hospitalidad y modernizaciones de espacios de trabajo.

Impulsores Clave del Crecimiento

1. Expansión de Ecosistemas Multidispositivo

El mercado de hubs USB crece rápidamente a medida que los consumidores y profesionales dependen cada vez más de ecosistemas multidispositivo que involucran laptops, tabletas, teléfonos inteligentes, dispositivos portátiles, consolas de juegos y cámaras. La adopción del trabajo desde casa y los modelos de oficina híbridos intensifican la necesidad de conectividad eficiente y consolidación de periféricos. Los hubs multipuerto soportan la transferencia simultánea de datos, carga e integración de periféricos, fortaleciendo su presencia en la electrónica de consumo y los entornos de TI corporativos. Esta expansión impulsa significativamente la demanda de hubs USB versátiles en espacios de trabajo digitales, educación y configuraciones de entretenimiento.

- Por ejemplo, los chips convertidores RF‑a‑DC Powerharvester® que logran eficiencias de conversión de más del 75%, permitiendo la carga remota de energía a distancia de electrónica y sensores integrados sin contacto directo.

2. Creciente Adopción de Interfaces Tipo-C y de Alta Velocidad

El cambio acelerado hacia interfaces USB Tipo-C y USB 3.0/3.2 de alta velocidad impulsa el impulso del mercado al permitir un mayor rendimiento de datos, mayor entrega de energía y compatibilidad universal. Los fabricantes de laptops, ultrabooks y dispositivos móviles incorporan puertos Tipo-C como el estándar predeterminado, creando una fuerte demanda de hubs complementarios. El crecimiento en la creación de contenido, la computación en la nube y las tareas intensivas en datos aumenta aún más la necesidad de soluciones de conectividad de alto ancho de banda. Esta transición refuerza la preferencia del consumidor por hubs avanzados que soportan multifuncionalidad y alto rendimiento de velocidad.

- Por ejemplo, la tecnología de carga inalámbrica en el suelo de InductEV ofrece un rango de potencia escalable, con sistemas actuales que proporcionan desde 75 kW hasta 450 kW de salida de potencia.

3. Aumento de la Proliferación de Dispositivos Portátiles y Móviles

Un aumento en la propiedad de smartphones, tabletas y accesorios portátiles sigue impulsando la adopción de hubs USB que ofrecen carga, sincronización y conectividad periférica. Los estilos de vida modernos centrados en la movilidad y la productividad digital requieren hubs compactos y fáciles de transportar que amplíen las capacidades de los dispositivos. El uso creciente de accesorios móviles como almacenamiento externo, interfaces de audio, controladores y accesorios de acoplamiento fortalece la demanda del mercado. El hábito creciente de los consumidores de llevar múltiples dispositivos respalda aún más la adopción, especialmente en entornos de viaje, educación, fotografía y trabajo remoto.

Tendencias y Oportunidades Clave

1. Crecimiento de Hubs de Carga Rápida y Power Delivery (PD)

Una de las tendencias más fuertes es la acelerada transición hacia hubs USB de carga rápida integrados con tecnología Power Delivery (PD). A medida que los dispositivos modernos demandan mayor potencia y ciclos de carga más rápidos, los hubs habilitados con PD se convierten en la opción preferida para smartphones, laptops y accesorios de juegos. Los fabricantes ofrecen cada vez más capacidades combinadas de carga rápida y transferencia de datos, creando un valor multifuncional. Esta tendencia abre oportunidades para hubs premium y de alto margen dirigidos a profesionales, creadores y usuarios avanzados que requieren tanto eficiencia energética como conectividad de alta velocidad.

- Por ejemplo, el sistema de tercera generación de Plugless Power admite una brecha de aire de hasta 12 pulgadas, lo que permite la carga incluso bajo camiones y SUV.

2. Creciente Demanda de Estaciones de Acoplamiento Tipo-C y Hubs de Estación de Trabajo

Los hubs USB están evolucionando hacia estaciones de acoplamiento avanzadas que soportan salida HDMI/DisplayPort, conectividad Ethernet, lectores de tarjetas SD y carga de alta potencia. El cambio hacia laptops compactas con menos puertos físicos intensifica la demanda de hubs multifuncionales que transforman laptops Tipo-C en estaciones de trabajo completas. Esta tendencia crea oportunidades sustanciales en la adquisición de TI corporativa, instituciones educativas e industrias creativas que requieren conectividad periférica ampliada. El crecimiento del trabajo remoto e híbrido acelera aún más la adopción de estas soluciones de acoplamiento integradas.

- Por ejemplo, Belkin ha asegurado la certificación oficial bajo el último estándar Qi2.2 para su nueva línea de cargadores, que son capaces de entregar hasta 25W de salida para dispositivos compatibles.

3. Integración de Hubs en IoT, Hogares Inteligentes y Casos de Uso Industrial

Los hubs USB ganan cada vez más relevancia en puertas de enlace IoT, dispositivos de hogares inteligentes y sistemas de automatización industrial que requieren conectividad periférica y distribución de energía estable. La adopción se expande a través de sensores, cámaras de seguridad, robótica, impresoras 3D y sistemas POS. Esta creciente presencia industrial crea oportunidades para hubs duraderos y de alta fiabilidad diseñados para operación continua y entornos controlados. La evolución de la computación en el borde y la infraestructura conectada fortalece aún más la demanda de hubs USB robustos que soportan la adquisición de datos y la orquestación de dispositivos.

Desafíos Clave

1. Aumento de la Competencia y la Comoditización de Productos

El mercado de concentradores USB enfrenta una competencia cada vez más intensa, ya que numerosos fabricantes globales y regionales ofrecen productos similares de bajo costo, reduciendo la diferenciación y comprimiendo los márgenes. La comoditización dificulta que las marcas se destaquen sin precios agresivos o características adicionales. Este entorno presiona a los proveedores a invertir en innovación de productos, garantizar la calidad y fortalecer las redes de distribución. Al mismo tiempo, los consumidores cada vez más priorizan la asequibilidad, lo que dificulta que los fabricantes premium capturen participación sin ventajas tecnológicas o funcionales claras.

2. Problemas de Compatibilidad y Limitaciones de Entrega de Energía

A pesar de los avances, los concentradores USB a menudo enfrentan problemas de compatibilidad entre dispositivos, sistemas operativos y estándares de carga. La variabilidad en la entrega de energía, la asignación de ancho de banda y el soporte de controladores puede reducir el rendimiento para ciertos periféricos o restringir el uso de múltiples dispositivos de alta potencia simultáneamente. Estas limitaciones desafían la experiencia del usuario y aumentan las tasas de devolución, particularmente para concentradores de baja calidad. A medida que los fabricantes de dispositivos continúan diversificando los estándares y características de los puertos, garantizar una interoperabilidad sin problemas sigue siendo un obstáculo significativo en el mercado para los productores de concentradores.

Análisis Regional

Norteamérica

Norteamérica posee aproximadamente el 32–34% del mercado global de concentradores USB, respaldada por una fuerte adopción de electrónica de consumo, alta penetración de PC y el uso generalizado de estaciones de trabajo de múltiples dispositivos en entornos corporativos, educativos y de trabajo remoto. La región se beneficia de la adopción temprana de tecnologías USB 3.0, Tipo-C y de carga rápida, impulsando la demanda de concentradores avanzados de múltiples puertos y soluciones de acoplamiento. El crecimiento se refuerza por la presencia de grandes marcas tecnológicas y un ecosistema de comercio electrónico maduro que acelera la disponibilidad de productos. La expansión de las comunidades de juegos, entretenimiento y creadores estimula aún más la adopción de concentradores de alto rendimiento diseñados para configuraciones intensivas en datos y de múltiples pantallas.

Europa

Europa representa alrededor del 25–27% del mercado global, impulsada por una fuerte infraestructura tecnológica, alto uso de laptops y la expansión de la digitalización en PYMES e instituciones del sector público. La región experimenta una demanda constante de concentradores Tipo-C y soluciones de acoplamiento para estaciones de trabajo a medida que los consumidores se trasladan a ultrabooks ligeros con menos puertos nativos. El creciente énfasis en el trabajo remoto, la educación en línea y los flujos de trabajo digitales aumenta los requisitos de conectividad de múltiples puertos. Los estrictos estándares de calidad y seguridad en la UE fomentan la adopción de concentradores certificados y duraderos. Además, el creciente interés en oficinas inteligentes y mejoras en oficinas en casa sostiene la demanda a largo plazo de concentradores USB multifuncionales.

Asia Pacífico

Asia Pacífico lidera el mercado con aproximadamente el 35–37% de participación, impulsada por la rápida expansión de la fabricación de electrónica de consumo, una gran base de usuarios de laptops y smartphones, y una fuerte penetración de ecosistemas de juegos, creación de contenido y aprendizaje digital. Países como China, Corea del Sur, Japón e India impulsan la adopción masiva de concentradores USB 3.0 y Tipo-C debido a la creciente miniaturización de dispositivos y la alta demanda de configuraciones de productividad de múltiples dispositivos. Las capacidades de fabricación de bajo costo fortalecen la disponibilidad de suministro, mientras que el creciente proceso de digitalización empresarial y el desarrollo de infraestructura de TI aceleran el uso comercial. APAC también experimenta la tasa de crecimiento más rápida, respaldada por altos ciclos de reemplazo de PC y estilos de vida digitales urbanos en aumento.

América Latina

América Latina captura alrededor del 7-8% del mercado global de concentradores USB, respaldada por la creciente penetración digital, el aumento del uso de laptops entre estudiantes y profesionales, y la adopción gradual de soluciones de conectividad multipuerto. La demanda aumenta a medida que más hogares integran laptops, tabletas y consolas de juegos, creando una necesidad de expansión eficiente de dispositivos. Brasil y México lideran el consumo regional debido a sus grandes bases de consumidores y el crecimiento en la distribución de comercio electrónico. Sin embargo, la sensibilidad al precio moldea el comportamiento de compra, favoreciendo concentradores USB 2.0 y USB 3.0 básicos y rentables. Los programas de educación digital liderados por el gobierno y la expansión de la digitalización de las PYMES apoyan aún más el crecimiento constante del mercado.

Medio Oriente y África

La región de Medio Oriente y África representa alrededor del 5-6% del mercado global, impulsada por el aumento de la urbanización, la expansión de la infraestructura de TI y la creciente adopción de teléfonos inteligentes, laptops y tabletas. La demanda se fortalece en los países del CCG donde la transformación digital corporativa y la adopción de oficinas inteligentes están acelerándose. Las instituciones educativas y las iniciativas de modernización gubernamental también contribuyen al aumento del uso de concentradores USB. Mientras que los concentradores USB 3.0 de alto rendimiento y Type-C ganan tracción en los mercados premium, la asequibilidad sigue siendo un factor clave en las economías en desarrollo, lo que lleva a una demanda estable de concentradores de carga estándar y conectividad de menor costo.

Segmentaciones del Mercado:

Por Puerto:

- Un solo puerto

- Doble puerto

Por Conector:

Por Tecnología:

- Carga estándar

- Carga rápida

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de concentradores USB presenta un panorama competitivo influenciado por especialistas en conectividad y cableado como LS Cable & System Ltd., Finolex Cables, NKT A/S, Furukawa Electric Co., Ltd., Belden Inc., Encore Wire Corporation, LEONI AG, Fujikura Ltd., Nexans y KEI Industries Limited. El mercado de concentradores USB está moldeado por un enfoque creciente en la conectividad de alta velocidad, la entrega de energía mejorada y arquitecturas de concentradores multifuncionales diseñadas para apoyar los ecosistemas digitales modernos. Los fabricantes compiten integrando interfaces Type-C, capacidades de carga rápida y estándares USB 3.0/3.2 de alta capacidad para abordar el aumento del uso de múltiples dispositivos en entornos de consumo, comerciales y empresariales. La diferenciación de productos depende cada vez más de la durabilidad, la eficiencia térmica y la compatibilidad con diversos sistemas operativos y plataformas de hardware. Los actores del mercado fortalecen su posicionamiento a través de I+D continua, optimización de la cadena de suministro y expansión de canales de comercio electrónico y minoristas. Además, las asociaciones con marcas de PC, teléfonos inteligentes y periféricos aceleran aún más la innovación y amplían la adopción de soluciones avanzadas de concentradores USB a nivel mundial.

Análisis de Jugadores Clave

- LS Cable & System Ltd.

- Finolex Cables

- NKT A/S

- Furukawa Electric Co., Ltd.

- Belden Inc.

- Encore Wire Corporation

- LEONI AG

- Fujikura Ltd.

- Nexans

- KEI Industries Limited

Desarrollos Recientes

- En febrero de 2025, Sumitomo Electric presentó sus cables Thunderbolt 5 en ISE 2025 para destacar cómo mejoran la transferencia de datos de alta velocidad para equipos modernos de AV y TI. Estos cables aprovechan el nuevo estándar Thunderbolt 5 para proporcionar hasta 80 Gbps de ancho de banda bidireccional y hasta 120 Gbps en una dirección, el doble de la velocidad de Thunderbolt 4. Esto permite video de mayor resolución y transferencia de datos más rápida para aplicaciones exigentes.

- En junio de 2024, Nexans, un líder en la transición energética global, anunció hoy la finalización de su adquisición de La Triveneta Cavi, una de las europeas. Esta adquisición marca un avance importante en la estrategia de Nexans para establecerse como un actor dedicado a la electrificación.

- En abril de 2024, Finolex Cables lanzó su línea FinoGreen de cables industriales seguros para el medio ambiente, libres de halógenos y retardantes de llama, diseñados para mejorar la seguridad al reducir los riesgos de incendio. Se espera que el nuevo producto represente alrededor del 5% del negocio de cables de la compañía y es parte de su estrategia de sostenibilidad.

- En septiembre de 2023, Southwire Company, LLC anunció su adquisición del negocio Genesis Wire & Cable de Resideo. Se espera que el acuerdo, que se cerró en octubre de 2023, fortalezca la posición de Southwire en el mercado de cables y alambres de bajo voltaje al agregar las ofertas de productos de Genesis para aplicaciones como seguridad, entretenimiento y seguridad contra incendios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Puerto, Conector, Tecnología y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los ecosistemas de múltiples dispositivos se conviertan en estándar en entornos personales, profesionales y educativos.

- Los hubs Tipo-C ganarán mayor dominio a medida que los fabricantes de dispositivos continúen cambiando a estándares de puertos universales y reversibles.

- Los hubs de carga rápida y Power Delivery experimentarán una creciente adopción impulsada por dispositivos móviles y de computación que requieren mucha energía.

- Los hubs USB evolucionarán cada vez más en estaciones de acoplamiento compactas que soportan pantallas, Ethernet, almacenamiento y carga.

- La demanda de hubs de datos de alta velocidad crecerá a medida que la creación de contenido, los flujos de trabajo en la nube y los ecosistemas de juegos continúen expandiéndose.

- Los fabricantes integrarán características más inteligentes de gestión de energía y control térmico para mejorar el rendimiento y la fiabilidad.

- Los hubs portátiles y aptos para viajar tendrán una fuerte aceptación entre los profesionales móviles y los trabajadores híbridos.

- Las aplicaciones industriales y de IoT adoptarán hubs USB resistentes para soportar sensores, sistemas de automatización y dispositivos conectados.

- Los diseños impulsados por la sostenibilidad aumentarán, con énfasis en materiales duraderos y electrónica de larga vida.

- Los canales de comercio electrónico y directo al consumidor continuarán fortaleciendo la accesibilidad al mercado y la penetración global.