Descripción General del Mercado de Dispositivos de Monitoreo de Presión Arterial:

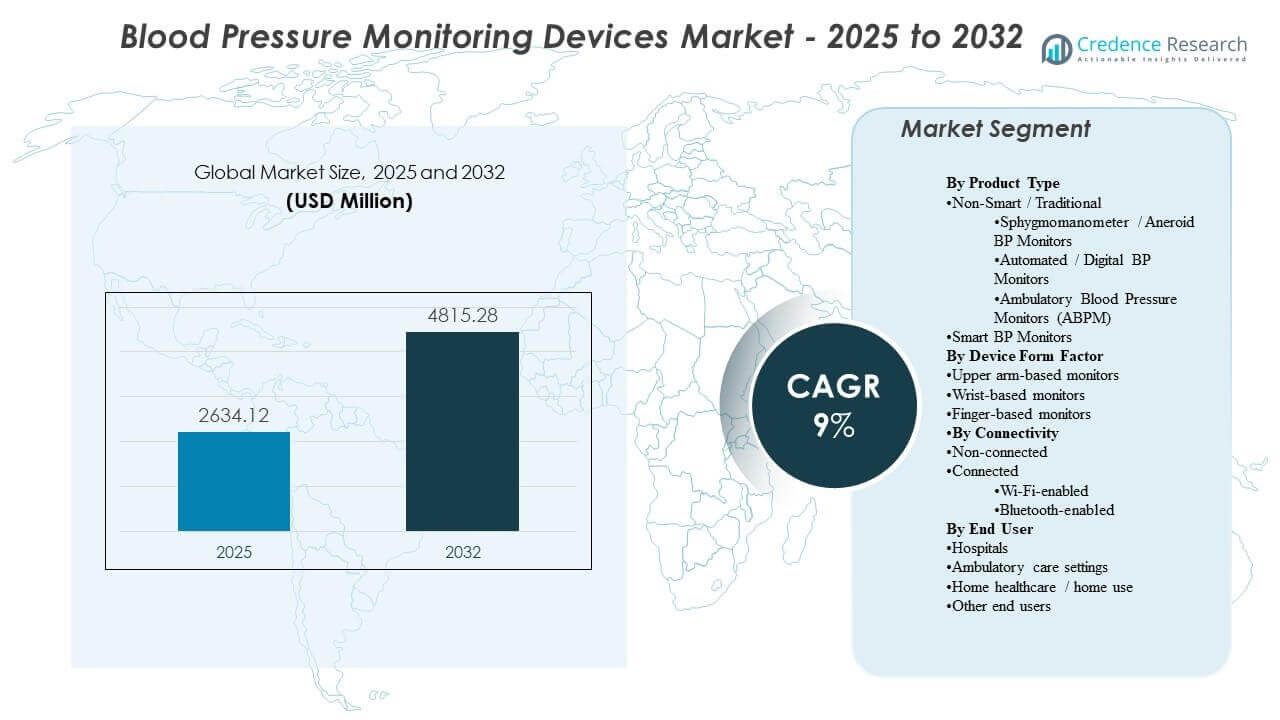

El tamaño del mercado global de Dispositivos de Monitoreo de Presión Arterial se estimó en USD 2634.12 millones en 2025 y se espera que alcance los USD 4815.28 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9% de 2025 a 2032. La expansión de la demanda está principalmente respaldada por el aumento de la prevalencia de la hipertensión y el cambio constante hacia el monitoreo rutinario en los flujos de trabajo clínicos y entornos domésticos, lo que incrementa los ciclos de reemplazo y los requisitos de volumen de dispositivos. El impulso de adopción sigue siendo más fuerte en los sistemas de salud desarrollados, mientras que las mejoras en la concienciación y el acceso están ampliando el uso en los mercados emergentes.

| ATRIBUTO DEL INFORME |

DETALLES |

| Periodo Histórico |

2020-2024 |

| Año Base |

2025 |

| Periodo de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Dispositivos de Monitoreo de Presión Arterial 2025 |

USD 2634.12 millones |

| Mercado de Dispositivos de Monitoreo de Presión Arterial, CAGR |

9% |

| Tamaño del Mercado de Dispositivos de Monitoreo de Presión Arterial 2032 |

USD 4815.28 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el Mercado de Dispositivos de Monitoreo de Presión Arterial se expanda a una CAGR del 9% (2025–2032), reflejando una demanda sostenida de las vías de monitoreo de enfermedades crónicas.

- América del Norte representó el 34.90% de la participación en 2025, respaldada por altas tasas de diagnóstico, monitoreo respaldado por reembolsos y amplia disponibilidad minorista.

- Europa representó el 29.70% de la participación en 2025, beneficiándose de un cribado de atención primaria maduro y prácticas estandarizadas de manejo de la hipertensión.

- Asia Pacífico tuvo el 24.10% de la participación en 2025, sustentada por grandes poblaciones de pacientes y una aceleración en la adopción de dispositivos para uso doméstico.

- Los monitores basados en el brazo superior capturaron el 58.3% de la participación en 2025, indicando una preferencia continua por la precisión basada en manguitos y la alineación clínica.

Análisis de Segmentos

La demanda del Mercado de Dispositivos de Monitoreo de Presión Arterial está determinada por el equilibrio entre los requisitos de precisión de grado clínico y la adopción fácil de usar en entornos domésticos. Los dispositivos basados en el brazo superior continúan dominando la adquisición porque las mediciones basadas en manguitos se alinean con los protocolos clínicos y apoyan el seguimiento longitudinal consistente para el manejo de la hipertensión. La categoría de dispositivos conectados está ganando relevancia a medida que más modelos de atención incorporan monitoreo remoto, intercambio de datos y entrenamiento habilitado por aplicaciones para la adherencia.

La demanda de los usuarios finales es cada vez más diversa a medida que el monitoreo se desplaza más allá de los hospitales hacia entornos ambulatorios y domésticos. Los hospitales aún anclan los volúmenes debido a la captura rutinaria de signos vitales y la infraestructura de monitoreo estandarizada, pero el uso doméstico se está expandiendo a medida que los consumidores adoptan la auto-medición regular para el control de enfermedades crónicas. Estas fuerzas aumentan la demanda de dispositivos duraderos, flujos de trabajo fáciles de usar y diseños de confort mejorados que soportan lecturas frecuentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

El tipo no inteligente/tradicional representó la mayor parte del mercado en 2025. Los sistemas no inteligentes siguen siendo ampliamente adoptados porque los hospitales y clínicas confían en flujos de trabajo familiares y enfoques de medición validados para evaluaciones de rutina. Los monitores digitales automatizados dentro de la categoría tradicional apoyan una adopción más amplia en el hogar a través de la conveniencia y lecturas rápidas. Los dispositivos inteligentes están expandiendo la adopción donde los programas de monitoreo remoto y el seguimiento basado en aplicaciones apoyan la gestión longitudinal.

Por Perspectivas de Factor de Forma del Dispositivo

Los monitores basados en el brazo superior representaron la mayor parte con un 58.3% en 2025. Los formatos de brazo superior siguen siendo preferidos porque la posición del manguito y la estabilidad de la medición se alinean más estrechamente con la práctica clínica y el uso basado en guías. Los usuarios domésticos a menudo seleccionan monitores de brazo superior para reducir la incertidumbre sobre la precisión en comparación con las alternativas de muñeca y dedo. Los formatos basados en muñeca y dedo se benefician de la portabilidad, pero la adopción para uso primario es más sensible a la consistencia y la técnica.

Por Perspectivas de Conectividad

Los no conectados representaron la mayor parte del mercado en 2025. Los monitores no conectados continúan sirviendo a la demanda sensible al costo y a casos de uso de medición puntual en hogares y entornos de atención más pequeños. El monitoreo conectado se está expandiendo a medida que los equipos de atención y los consumidores priorizan el almacenamiento de datos, la visibilidad de tendencias y el intercambio más fácil de lecturas. Las soluciones basadas en Bluetooth tienden a beneficiarse de la simplicidad de emparejamiento con el teléfono, mientras que los modelos Wi-Fi pueden apoyar una carga más pasiva en flujos de trabajo de atención crónica.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor parte con un 50.8% en 2025. Los hospitales mantienen el liderazgo porque la medición de la presión arterial está integrada en el triaje, el monitoreo de pacientes hospitalizados, el cuidado perioperatorio y la captura rutinaria de signos vitales en todos los departamentos. La estandarización de adquisiciones y los requisitos de tiempo de actividad de los dispositivos apoyan el reemplazo consistente y las actualizaciones de flota. La atención médica en el hogar y el uso doméstico están expandiéndose a medida que la autogestión de enfermedades crónicas se vuelve más común y los caminos de atención fomentan el monitoreo regular entre visitas.

Impulsores del Mercado de Dispositivos de Monitoreo de Presión Arterial

Expansión del cribado de hipertensión y gestión de enfermedades crónicas

El cribado de hipertensión se está ampliando en la atención primaria, farmacias y programas comunitarios, aumentando el número total de mediciones realizadas cada año. Estos programas apoyan una mayor demanda de monitores confiables en múltiples entornos de atención. Los caminos de gestión de enfermedades crónicas también enfatizan mediciones repetidas para confirmar el control y ajustar la terapia. Este patrón apoya compras recurrentes y ciclos de reemplazo tanto para dispositivos de uso clínico como doméstico. Además, las guías de cribado y las métricas de calidad están impulsando a los proveedores a documentar lecturas con más frecuencia y consistencia. El aumento de la carga de comorbilidades (diabetes, obesidad, ERC) también incrementa la intensidad del monitoreo en los cohortes de pacientes.

- Por ejemplo, Higi informó que más de 61 millones de personas habían utilizado sus Estaciones Higi para completar más de 372 millones de pruebas biométricas, reflejando la escala medible que la infraestructura de detección comunitaria liderada por la empresa puede lograr.

Crecimiento en el monitoreo en el hogar y el comportamiento de auto-medición

La adopción del monitoreo en el hogar está aumentando a medida que los consumidores buscan conveniencia y seguimiento rutinario fuera de las visitas clínicas. Los proveedores fomentan cada vez más la auto-medición para reducir los efectos de la bata blanca y mejorar la visibilidad longitudinal entre citas. El uso en el hogar también aumenta la demanda de dispositivos automatizados que simplifican la captura de lecturas y reducen el error del usuario. Este impulsor apoya una mayor penetración minorista y mayores volúmenes de unidades. Más pacientes están adoptando registros estructurados de presión arterial en el hogar para apoyar la titulación de medicamentos y las decisiones de manejo del estilo de vida. Los diseños de dispositivos que mejoran la comodidad del brazalete y la facilidad de uso fomentan aún más la medición repetida y la adherencia a largo plazo.

- Por ejemplo, el monitor de brazo superior de la Serie 10 de OMRON almacena 200 lecturas para dos usuarios, promedia hasta tres lecturas tomadas en 10 minutos y ofrece intervalos de medición TruRead de 15 segundos, 30 segundos, 60 segundos o 2 minutos, brindando a los usuarios en el hogar un flujo de trabajo de monitoreo más estructurado.

Programas de salud digital e integración de monitoreo remoto

Los programas de monitoreo remoto están aumentando la demanda de dispositivos que puedan almacenar lecturas y compartir datos con los equipos de atención con mínima fricción. La conectividad de los dispositivos permite paneles de control longitudinales, alertas de umbral y seguimiento de adherencia que pueden mejorar la gestión de la atención. Este cambio alienta a los fabricantes a expandir los ecosistemas de aplicaciones y la compatibilidad con plataformas digitales más amplias. La demanda resultante favorece dispositivos diseñados para la integración y el compromiso continuo. Los pagadores y los sistemas de salud también están ampliando los programas de RPM para la hipertensión para reducir visitas evitables a urgencias y complicaciones. Como resultado, la interoperabilidad con EHRs y plataformas de gestión de atención se está convirtiendo en un criterio de compra más decisivo.

Estandarización institucional y adquisición basada en la precisión

Los hospitales y las redes de proveedores más grandes priorizan dispositivos y flujos de trabajo consistentes para reducir la variabilidad en las mediciones entre sitios. La validación de precisión, la comodidad del brazalete, la durabilidad y el soporte de servicio influyen en las decisiones de compra. La estandarización también apoya la eficiencia en la capacitación y reduce la variabilidad operativa. Estas necesidades sostienen la demanda de marcas establecidas y modelos de suministro estables. Las instalaciones prefieren cada vez más proveedores que ofrezcan soporte de calibración, tamaños de brazalete múltiples y SLA de servicio robustos para reducir el tiempo de inactividad. La estandarización en todos los departamentos también mejora el cumplimiento de los protocolos y simplifica la incorporación del personal en entornos de alta rotación.

Desafíos del mercado de dispositivos de monitoreo de presión arterial

La presión sobre los precios sigue siendo una restricción clave, ya que los compradores en mercados sensibles al costo priorizan dispositivos asequibles y funcionalidad básica. La competencia de precios más bajos puede comprimir los márgenes y limitar el ritmo de actualizaciones de características en los segmentos de entrada. Las diferencias en la percepción de precisión entre factores de forma y marcas también pueden ralentizar la adopción cuando los usuarios carecen de confianza en las lecturas. Las compras impulsadas por licitaciones pueden intensificar la comoditización, especialmente para brazaletes digitales básicos y dispositivos manuales. Las importaciones falsificadas y de baja calidad en algunos mercados pueden erosionar aún más la confianza y debilitar la diferenciación de marca.

Las expectativas de privacidad de los datos y las demandas de interoperabilidad pueden complicar la adopción de dispositivos conectados en programas clínicos. La fragmentación de plataformas entre aplicaciones y sistemas de salud puede limitar el intercambio fluido de datos. Estas barreras aumentan la importancia del soporte de integración, la incorporación de usuarios y el mantenimiento de software a largo plazo. Los requisitos de cumplimiento en torno al manejo de datos, el consentimiento y el almacenamiento añaden tiempo y costo a los despliegues, especialmente para proveedores multisede. Una mala integración también puede aumentar la carga de trabajo del clínico si las lecturas requieren revisión manual o documentación duplicada.

- Por ejemplo, Validic informa que su plataforma de IoT de salud admite más de 570 dispositivos conectados, procesa más de 15 mil millones de transacciones de datos anuales y está disponible como una integración estándar en Epic Showroom y Oracle Health Millennium, ilustrando la escala de infraestructura requerida para apoyar flujos de trabajo de monitoreo remoto seguros e interoperables entre proveedores.

Tendencias y Oportunidades del Mercado de Dispositivos de Monitoreo de Presión Arterial

El monitoreo conectado se está volviendo más común a medida que los modelos de prestación de atención médica enfatizan el seguimiento longitudinal y el compromiso entre visitas. Los fabricantes están priorizando un emparejamiento más simple, mejores interfaces de usuario y una mejor visualización de datos para fortalecer la adherencia y la retención. Esta tendencia apoya la diferenciación más allá del hardware a través de software y servicios. Los proveedores están cada vez más agrupando dispositivos con coaching, recordatorios y paneles en la nube para mejorar el compromiso y los resultados. Las asociaciones con proveedores de telesalud y RPM también están expandiendo las vías de distribución para monitores conectados.

- Por ejemplo, la integración de OMRON Healthcare en 2025 con Doctor Anywhere permitió el intercambio de registros de salud de tres modelos de monitores conectados HEM-7600T, HEM-7361T y HEM-6232T en una plataforma de telesalud cuya base de usuarios en el sudeste asiático supera los 2 millones, destacando cómo los ecosistemas de dispositivos conectados pueden extender el alcance del monitoreo remoto más allá del propio dispositivo.

Las oportunidades de adquisición están expandiéndose en mercados emergentes a medida que la conciencia, el acceso y la fabricación local mejoran la asequibilidad y disponibilidad. Las iniciativas de salud pública y el crecimiento de la distribución minorista privada pueden ampliar la adopción por parte del consumidor. Este entorno apoya el crecimiento de marcas que combinan precisión confiable con canales escalables y soporte local. La urbanización y la expansión de cadenas de farmacias están mejorando la disponibilidad de última milla de monitores domésticos en muchos países. El ensamblaje y abastecimiento local también pueden reducir las barreras de costo y mejorar la resiliencia del suministro para programas de gran volumen.

Perspectivas Regionales

Norteamérica

Norteamérica lideró el Mercado de Dispositivos de Monitoreo de Presión Arterial en 2025 con una participación del 34.90%, respaldada por fuertes tasas de diagnóstico, una cultura de monitoreo rutinario y un amplio acceso a través de canales clínicos y minoristas. La adopción por parte de los proveedores se ve reforzada por programas de manejo de enfermedades crónicas y la demanda de flotas institucionales confiables. El crecimiento del monitoreo en el hogar está respaldado por la preferencia del consumidor por la automedición y el seguimiento continuo del bienestar.

Europa

Europa representó un 29.70% de participación en 2025, impulsada por vías de atención primaria establecidas y prácticas de detección estandarizadas. La región se beneficia de una amplia adopción clínica, ciclos de reemplazo estables y una fuerte penetración de dispositivos automatizados para el monitoreo rutinario. La demanda también refleja el envejecimiento demográfico y el enfoque persistente en la gestión del riesgo cardiovascular.

Asia Pacífico

Asia Pacífico representó un 24.10% de participación en 2025, respaldado por grandes poblaciones de pacientes, mejora en el acceso a la atención médica y aumento en la adopción de monitoreo en el hogar. La expansión se refuerza por la creciente conciencia sobre el control de la hipertensión y el aumento de la disponibilidad minorista de dispositivos automatizados. Los fabricantes que optimizan la asequibilidad y la amplitud de distribución tienden a desempeñarse bien en esta región.

América Latina

América Latina tuvo un 6.60% de participación en 2025, con una demanda respaldada por el creciente peso de las enfermedades crónicas y la expansión gradual del monitoreo en el hogar. La adopción está influenciada por la sensibilidad al precio y el acceso a canales, con farmacias y redes minoristas desempeñando un papel importante. Los programas de detección de salud pública pueden fortalecer las compras institucionales con el tiempo.

Oriente Medio y África

Oriente Medio y África representaron un 4.70% de participación en 2025, reflejando niveles de acceso mixtos entre países y una cobertura diagnóstica desigual. La demanda está respaldada por la expansión de la infraestructura hospitalaria en mercados selectos y el aumento de la disponibilidad para consumidores en centros urbanos. Las opciones de dispositivos asequibles y el soporte de servicio siguen siendo importantes impulsores de compra.

Panorama Competitivo

La competencia en el mercado de dispositivos de monitoreo de presión arterial está determinada por la validación de la precisión del producto, la comodidad del brazalete, la durabilidad del dispositivo y la facilidad de uso en entornos clínicos y domésticos. Las marcas se diferencian a través de conjuntos de características como soporte para múltiples usuarios, capacidad de memoria y experiencias digitales que mejoran la adherencia. La fortaleza de la distribución en hospitales, farmacias y canales de consumo también juega un papel importante en la captura de participación.

Omron Healthcare mantiene una posición líder a través de una amplia cartera de presión arterial que abarca monitores automatizados para uso en el hogar y soluciones orientadas clínicamente. Omron Healthcare se centra en una posición liderada por la precisión, amplia disponibilidad minorista y desarrollo de ecosistemas que apoyan el uso repetido y el seguimiento longitudinal. Omron Healthcare también se beneficia de un fuerte reconocimiento de marca que apoya la conversión en rutinas de monitoreo en el hogar y manejo de enfermedades crónicas.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2025, Withings presentó BPM Vision, un monitor de presión arterial para el hogar de tamaño de viaje con brazaletes intercambiables, una gran pantalla en el dispositivo, conectividad Wi-Fi y soporte para hasta ocho perfiles de usuario. En la misma actualización, la compañía dijo que el dispositivo estaba planeado para su lanzamiento en EE. UU. en abril de 2025, sujeto a la aprobación de la FDA.

- En enero de 2025, Myant Corp. anunció la adquisición de mmHg Inc., una empresa de salud digital enfocada en el monitoreo remoto de la presión arterial, la reducción del riesgo cardiovascular y el manejo de enfermedades crónicas. La compañía dijo que el acuerdo expande la presencia de Myant en EE. UU. y fortalece su posición en el monitoreo cardiovascular remoto.

- En junio de 2025, Babyscripts entró en una asociación con Withings Health Solutions para fortalecer su programa de monitoreo remoto de la presión arterial para el cuidado de la maternidad. Bajo la asociación, los miembros de Babyscripts obtuvieron acceso al dispositivo BPM Pro 2 aprobado por la FDA de Withings, que admite el seguimiento de la presión arterial en el hogar y la recopilación de síntomas directamente en el monitor.

- En junio de 2025, Sky Labs presentó lo que describió como el primer monitor de presión arterial sin brazalete tipo anillo del mundo en la reunión de la Sociedad Europea de Hipertensión 2025 en Milán. La compañía también dijo que planeaba lanzar una versión enfocada al consumidor, CART BP, en septiembre de 2025.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2634.12 millones |

| Pronóstico de ingresos en 2032 |

USD 4815.28 millones |

| Tasa de crecimiento (CAGR) |

9% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Tipo No Inteligente/Tradicional (Esfigmomanómetro/Monitor de Presión Arterial Aneroidal, Monitor de Presión Arterial Automático/Digital, Monitor de Presión Arterial Ambulatorio); Tipo Inteligente

Por Perspectiva de Factor de Forma del Dispositivo: Monitores basados en el brazo superior; Monitores basados en la muñeca; Monitores basados en el dedo

Por Perspectiva de Conectividad: No Conectado; Conectado (basado en Wi-Fi, basado en Bluetooth)

Por Perspectiva de Usuario Final: Hospitales; Configuraciones de atención ambulatoria; Atención médica en el hogar / uso en el hogar; Otros usuarios finales |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Número de páginas |

332 |

Segmentación

Por Tipo de Producto

- Tipo No Inteligente/Tradicional [Esfigmomanómetro/Monitor de Presión Arterial Aneróide, Monitor de Presión Arterial Automatizado/Digital, Monitor de Presión Arterial Ambulatorio]

- Tipo Inteligente

Por Factor de Forma del Dispositivo

- Monitores basados en el brazo superior

- Monitores basados en la muñeca

- Monitores basados en el dedo

Por Conectividad

- No Conectado

- Conectado [Basado en Wi-Fi, Basado en Bluetooth]

Por Usuario Final

- Hospitales

- Entornos de atención ambulatoria

- Atención médica en el hogar / uso doméstico

- Otros usuarios finales

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África